- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 社会保障全般・財源 >

- 2024年度の社会保障予算の内容と過程を問う(下)-少子化対策の余波で作られた「改革工程」の実効性と問題点

2024年度の社会保障予算の内容と過程を問う(下)-少子化対策の余波で作られた「改革工程」の実効性と問題点

保険研究部 上席研究員・ヘルスケアリサーチセンター・ジェロントロジー推進室兼任 三原 岳

文字サイズ

- 小

- 中

- 大

上記の結論として、最大で約2兆円の歳出カットが実現できると想定しにくい。実際の問題として、橋本内閣の財政構造改革は金融危機で短期間のうちに頓挫し、骨太方針2006も「リーマン・ショック」の煽りを受けたことで、結局は2年ほどしか持たなかった。いずれも経済情勢の悪化という不確定要因の影響があったにしても、政策決定過程で政府・与党の合意形成が図られていたにもかかわらず、いざ実行に移ると、歳出改革の枠組みは簡単に瓦解したのである。

言い換えると、それだけ歳出改革は難しく、往々にして「歳出カットには賛成だけど、××の分野は別」「●●は大変重要なので、後回しにすべき」といった形で、「総論賛成、各論反対」の状況に簡単に陥る。だからこそ丁寧な合意形成が重要と言える。史上最長の政権を誇った安倍内閣の社会保障改革の内実を見ても、手を付けやすい薬価削減に加えて、介護保険料の負担ルール見直しによる帳尻合わせなどに頼っていた22点を考えると、歳出改革を進めることは決して容易ではない。

さらに言うと、最大で約2兆円を歳出改革で対応するされている根拠も薄弱である。例えば、骨太方針2006の時には、財務省主計局の幹部が自民党プロジェクトチームに張り付き、「××を実施した場合、○○億円のカットが可能」といった形で綿密に計数を積み上げていた。これに比べると、今回の改革工程では、どこまで数字を積み上げたのだろうか。改革工程では、賃上げによる社会保険料の増額を加味することになっているため、全て歳出改革で賄う必要はないにしても、政府の資料などを見ても、根拠となる数字が示されているわけではない。

こうした事実や考察を踏まえ、敢えて踏み込んで私見を述べると、今回の改革工程の実効性は相当、疑わしいと言わざるを得ない。そもそもの問題として、約3.6兆円という金額は消費税収1%分を優に超える規模であり、「実質的な国民負担は増やさない」という説明には相当、無理があると指摘せざるを得ない23。

その結果、次元の異なる少子化対策の財源について、「実質的な国民負担は増やさない」としている政府の説明も、実効性は甚だ疑問と言わざるを得ない。このため、数年経てば歳出改革の難しさが露呈し、支援金の負担だけが先行する可能性が高い。実際、メディアでは政府が支援金について、「初年度の2026年度に約6,000円、2027年度は約8,000億円、28年度は約1兆円」とする方針を固めたと既に報じられている24。誤解を恐れずに言うと、改革工程は支援金の制度化を正当化するための手段であり、恐らく1~2年ぐらい経てば、関係者の間で忘れ去られるのではないだろうか。

22 40歳以上65歳未満に課す介護保険料の負担ルールを変更したことによる措置。それまでは加入者数に応じて、各保険者に割り当てられていたが、被用者保険に関して、所得を考慮する「総報酬割」が導入された。これに伴い、協会けんぽの負担が減り、健康保険組合の負担が増えることで、協会けんぽの国庫負担を浮かせた。先に触れた前期高齢者財政調整の報酬調整と同じ構造である。この時の改正については、2018年6月29日拙稿「介護保険料引き上げの背景と問題点を考える」を参照。薬価削減と帳尻合わせに頼る予算編成の傾向に関しては、2019年1月9日拙稿「2019年度の社会保障予算を分析する」を参照。

23 なお、歳出改革で生まれた財源を社会保障の充実などに回すアイデアについては、2009年9月の政権交代の際にも取り沙汰された。この時、政権を獲得した民主党は総選挙のマニフェスト(政権公約)で、児童手当を改組する「子ども手当」に必要な財源(約5.5兆円)とか、ガソリン税(揮発油税)の暫定税率廃止などに必要な計13.2兆円を歳出改革だけで確保するとしていた。その後、事務事業をゼロベースで見直す「事業仕分け」などを通じて歳出改革に取り組んだが、歳出改革だけに財源を頼ろうとする非現実性は政権獲得直後に明らかになり、マニフェストの後退を余儀なくされた。

24 2024年2月2日『朝日新聞デジタル』配信記事を参照。

実際、早くも政府の説明は綻びを見せている。例えば、介護保険の2割負担対象者拡大の先送りは早々に決まった。この関係では結論の先送りが相次いでおり、利害調整の難しさを物語っているので、少し細かく動向を整理する。

元々、介護保険は制度創設に際して、所得に関係なく1割負担を課す「応益負担」が採用されたが、所得の高い階層に対して、2015年度から2割負担、2018年度から3割負担が導入された。このうち、1割負担と2割負担の線引きは単身世帯で「280万円以上」と設定されており、2024年度改正に向けた見直し論議では、給付費を抑制する観点に立ち、所得基準の引き下げの是非が焦点となった。

その際、見直しの目安とされていたのが「220万円」だった。現在の280万円という基準は「被保険者の上位20%」程度であり、これを220万円に引き下げることで、2割負担の対象者を上位30%程度に拡大することが関係者の間で意識されたわけだ。

だが、社会保障審議会(厚生労働相の諮問機関)介護保険部会では意見対立が続き、2022年12月に示された報告書では、結論が2023年夏に先送りされた25。その後も、介護保険部会では意見が集約されず、「次元の異なる少子化対策」の財源対策も絡んで来たため、結論が再び2023年12月に先送りされた。

しかし、2023年12月になっても結論はまとまらなかった。この結果、同年12月5日に示された改革工程の素案では、「本年末の予算編成過程において検討すべきである」と書かれていたにもかかわらず、同年12月22日に閣議決定されたバージョンでは、先に触れた通り、次の次の制度改正が始まる2027年度までに結論を得る方向性が示されたのである。

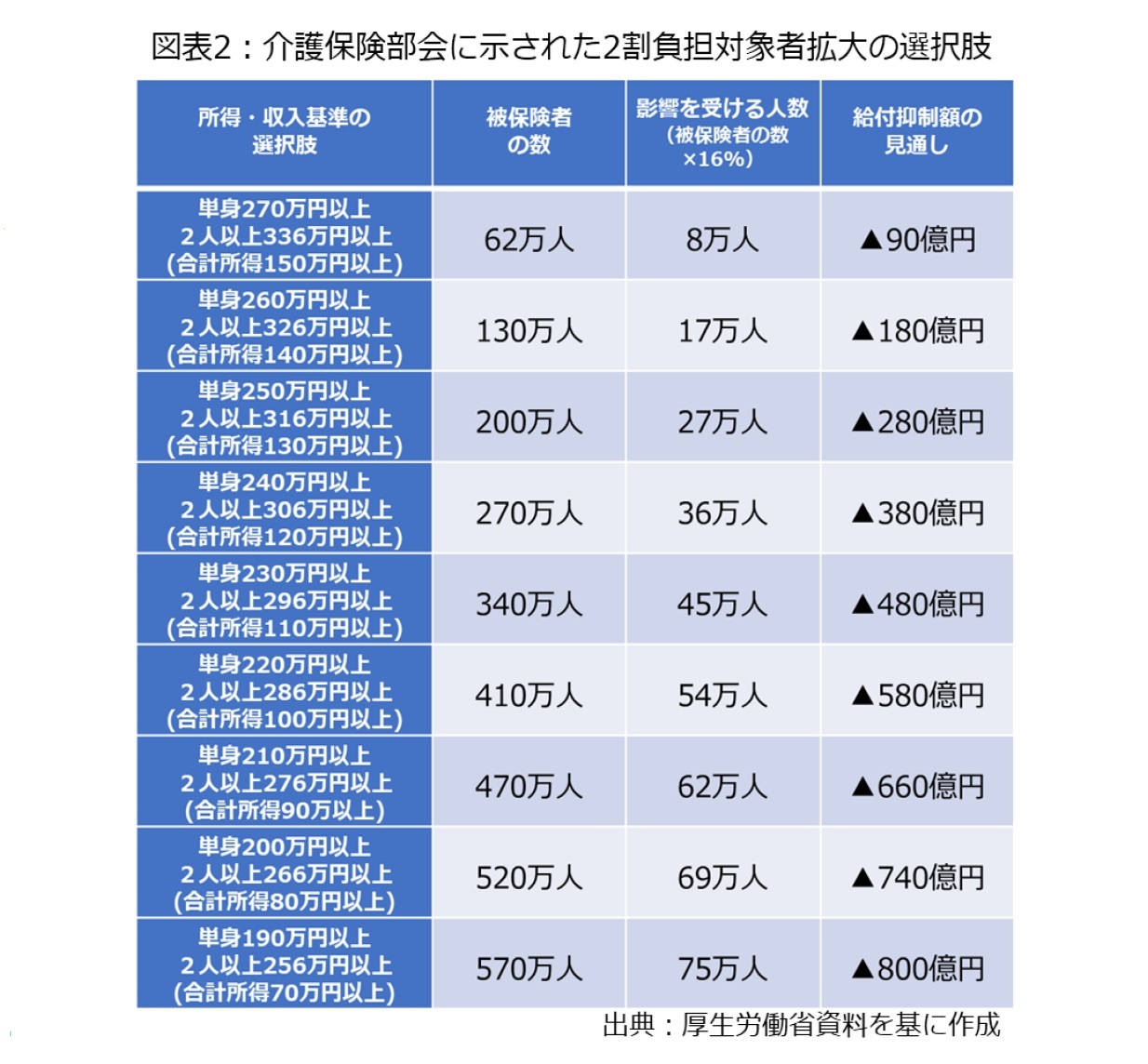

その際、介護保険部会では事務局の老健局が図表2のような形で、280万円から10万円刻みで、190万円から270万円まで9つの選択肢と給付抑制額の見通しなどを示したが、結論に至らなかった。

一方、政治サイドからは「広げたとしても、ホントに若干280万円から下がるぐらいの話」「220万円はかなり生活に影響が出る。我々はそれを反対」という意見が出た26ことで、結論に至らなかった。この背景には、2023年末から自民党の裏金問題に注目が集まる中、国民に負担増を求める議論は困難という判断も影響したのかもしれない。

こうした経緯を踏まえると、国民の暮らしや懐事情を直撃する負担増を巡る利害調整の難しさを読み取れるし、与党や関係団体と詳細に関して、合意形成を経ていない改革工程の実現可能性が怪しい点が浮き彫りになる。

実際、武見敬三厚生労働相の記者会見27では、2割負担の対象者拡大が先送りされた件について、「改革工程そのものが信頼できないと受け止められかねないといった事態も考えられる」といった厳しい質問が記者サイドから飛んでいる。

これに対し、武見厚生労働相は「国民に負担をお願いするということは決して簡単なことではありません」「社会保険の負担については、やはり私はいつも慎重でなければいけないと思っています」「先送りすることが即悪だとは思っていません」と説明しており、この意見に筆者は強く賛同する。

しかし、「次元の異なる少子化対策の財源対策」という視点で、介護保険2割負担の拡大論議の先送りを見ていると、改革工程の実現可能性を疑わざるを得ない。

さらに、2024年度政府予算案に関する財務省の説明でも、苦しい部分が見受けられる。2024年度予算編成では、(上)で述べた通り、医療・介護・福祉のスタッフの賃上げのため、診療報酬本体などはプラス改定となったため、本来であれば賃上げ対応などで生じる社会保険料の追加的な負担については、国民負担の増加になるはずである。

しかし、賃上げに伴う増額部分を政府は「社会保険料の増額にカウントしない」と説明している。具体的には、政府は2023~2024年度で「実質的な社会保険負担軽減効果」として0.3兆円程度と説明しているが、ここには賃上げに伴う保険料の増額が反映されていない。要するに、実態よりも軽減効果額を大きく見せており、この辺りでも説明に早くも綻びが見えていると指摘せざるを得ない。

しかも、(中)で指摘した通り、こうした不安定さは支援金の予見可能性にも関わる。つまり、政府の説明に従うと、最大で約1兆円に達する支援金については、歳出改革で社会保険料が軽減された範囲内で、毎年の予算編成に際して徴収するとされているが、その金額は政府の判断や説明で左右されることになる点で、極めて予見可能性が低い。それに輪を掛けるような形で、これまで述べたように改革工程の実効性に信を置けないのであれば、図表1で示した枠組みは絵に描いた餅に終わる危険性を多分に孕んでいる。

25 2022年12月までの介護保険部会の動向については、2023年1月12日拙稿「次期介護保険制度改正に向けた審議会意見を読み解く」を参照。

26 2023年11月30日放映のBS-TBS『報道1930』における元厚生労働相の田村憲久・自民党政務調査会長代行の発言。

27 2023年12月20日、記者会見概要。厚生労働省ウエブサイトを参照。

7――おわりに

しかし、本稿で述べた通り、関係者の合意形成プロセスを経ていない点とか、積み上げの根拠が見えにくい点などを踏まえると、改革工程による歳出改革の実現可能性は極めて低いと断じざるを得ない。その結果、「実質的な負担増」が生じない形で財源を確保できるのか、かなり疑問である。そもそもの問題として、「負担は増やさないけど、給付は充実」といった錬金術のような話が転がっているわけではなく、かなり無理な説明になっている印象を受ける。

さらに言うと、2024年度予算編成に際しては、こうした無理な説明が様々な場面で見られた。例えば、(上)で論じたようにトリプル改定では、「物価上昇や賃上げへの対応」というプラス要因と、「通常ベースの歳出改革」「次元の異なる少子化対策の財源確保」というマイナス改定に向かう話を同時に決着させようとした結果、全体像が分かりにくくなった。

さらに(中)で論じた通り、次元の異なる少子化対策の枠組みでも、「税金のように使うけど、社会保険料に上乗せする」「『社会保険料の目的外流用』という批判を回避するため、特別会計などを通じて支援金の使途を明確にするけど、『規模ありき』で膨らませた少子化対策の財源として、支援金を幅広い分野に充当する」といった二律背反の整合性を取ろうとした結果、新設される特別会計の資金の流れは複雑になった。

筆者自身、インフレ対応で診療報酬などを引き上げる重要性とか、未来戦略で打ち出された少子化対策の内容について、総論として大きな違和感を持っているわけではないし、改革工程で示された歳出改革の重要性に対する認識も共有しているつもりである。さらに言うと、漸くデフレ脱却に向けた陽射しが見えている今のタイミングで、闇雲に負担を増やす議論は避けた方がいいとも考えている。

しかし、それでも中長期的に見れば、負担と給付の関係に向き合う必要がある。繰り返しになるが、「負担は増やさないけど、給付は充実」といった錬金術のような方法は相当、難しい。その意味では今回、合意形成のプロセスを十分に取らないまま、目先の帳尻を合わせようとする議論が続いたのは極めて残念だし、官僚や有識者が強引とも思える論理で辻褄合わせを正当化している結果、政治サイドが負担と給付の関係に向き合う努力を怠っている弊害も十分、意識する必要があるのではないだろうか。例えば、(中)で言及した通り、社会保険料を租税化するフランスの「一般社会税」(CSG)のような選択肢29を含めた税制・社会保険料の一体的な改革とか、政府から独立した形で財政の将来像を推計する機関(いわゆる独立財政推計機関)の設置など、将来の改革に繋がるような骨太の議論に期待したい。

28 2024年1月30日、第130回国会における施政方針演説から引用。首相官邸ウエブサイトを参照。

29 CSGについては、小西杏奈(2023)「フラットな税制が支えるフランス福祉国家の動揺」高端正幸ほか編著『揺らぐ中間層と福祉国家』ナカニシヤ出版、同(2013)「一般社会税(CSG)の導入過程の考察」井手英策編著『危機と再建の比較財政史』ミネルヴァ書房、尾玉剛志(2018)『医療保険改革の日仏比較』明石書店、柴田洋二郎(2019)「フランス医療保険の財源改革にみる医療保障と公費」『健保連海外医療保障』No.121、同(2017)「フランスの医療保険財源の租税化」『JRIレビュー』Vol.9 No.48などを参照。

(2024年02月14日「基礎研レポート」)

このレポートの関連カテゴリ

関連レポート

- 2024年度の社会保障予算の内容と過程を問う(上)-インフレ対応でトリプル改定は増額、少子化対策で複雑な様相に

- 2024年度の社会保障予算の内容と過程を問う(中)-次元の異なる少子化対策と財源対策の論点と問題点

- 全世代社会保障法の成立で何が変わるのか(上)-高齢者も含めた応能負担の強化、制度の複雑化は進行

- 地域医療構想を3つのキーワードで読み解く(1)-都道府県はどこに向かおうとしているのか

- 策定から2年が過ぎた地域医療構想の現状を考える(上)-公立・公的医療機関の役割特化を巡る動きを中心に

- 公立病院の具体名公表で医療提供体制改革は進むのか-求められる丁寧な説明、合意形成プロセス

- かかりつけ医強化に向けた新たな制度は有効に機能するのか-約30年前のモデル事業から見える論点と展望

- かかりつけ薬剤師・薬局はどこまで医療現場を変えるか-求められる現場やコミュニティでの実践、教育や制度の見直し

- 医師偏在是正に向けた2つの計画はどこまで有効か(上)-複雑、多面的な調整が求められる都道府県

- オンライン診療の特例恒久化に向けた動向と論点-初診対面原則の是非が争点、曖昧な「かかりつけ医」をどうするか

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1798

- プロフィール

【職歴】

1995年4月~ 時事通信社

2011年4月~ 東京財団研究員

2017年10月~ ニッセイ基礎研究所

2023年7月から現職

【加入団体等】

・社会政策学会

・日本財政学会

・日本地方財政学会

・自治体学会

・日本ケアマネジメント学会

・関東学院大学法学部非常勤講師

【講演等】

・経団連、経済同友会、日本商工会議所、財政制度等審議会、日本医師会、連合など多数

・藤田医科大学を中心とする厚生労働省の市町村人材育成プログラムの講師(2020年度~)

【主な著書・寄稿など】

・『必携自治体職員ハンドブック』公職研(2021年5月、共著)

・『地域医療は再生するか』医薬経済社(2020年11月)

・『医薬経済』に『現場が望む社会保障制度』を連載中(毎月)

・「障害者政策の変容と差別解消法の意義」「合理的配慮の考え方と決定過程」日本聴覚障害学生高等教育支援ネットワーク編『トピック別 聴覚障害学生支援ガイド』(2017年3月、共著)

・「介護報酬複雑化の過程と問題点」『社会政策』(通巻第20号、2015年7月)ほか多数

三原 岳のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/26 | 相次ぐ有料老人ホームの不適切な事案、その対策は?(下)-取り得る適正化策の選択肢と論点を探る | 三原 岳 | 研究員の眼 |

| 2025/08/27 | 相次ぐ有料老人ホームの不適切な事案、その対策は?(上)-医療的ニーズの高い人の支援が不十分な点など背景を探る | 三原 岳 | 研究員の眼 |

| 2025/07/29 | 介護保険改正の論点を考える-積み残された財源問題のほか、人材確保や有料老人ホームの見直しも論点に、参院選の影響は? | 三原 岳 | 基礎研レポート |

| 2025/07/24 | 診療報酬改定と「植木鉢」-石油危機の逸話から考える制度複雑化の背景 | 三原 岳 | 研究員の眼 |

新着記事

-

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2024年度の社会保障予算の内容と過程を問う(下)-少子化対策の余波で作られた「改革工程」の実効性と問題点】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2024年度の社会保障予算の内容と過程を問う(下)-少子化対策の余波で作られた「改革工程」の実効性と問題点のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.