- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 新築マンション市場の動向(首都圏・全国2023年12月)~高値更新も、実需は停滞。2024年も供給減の可能性

2024年01月31日

文字サイズ

- 小

- 中

- 大

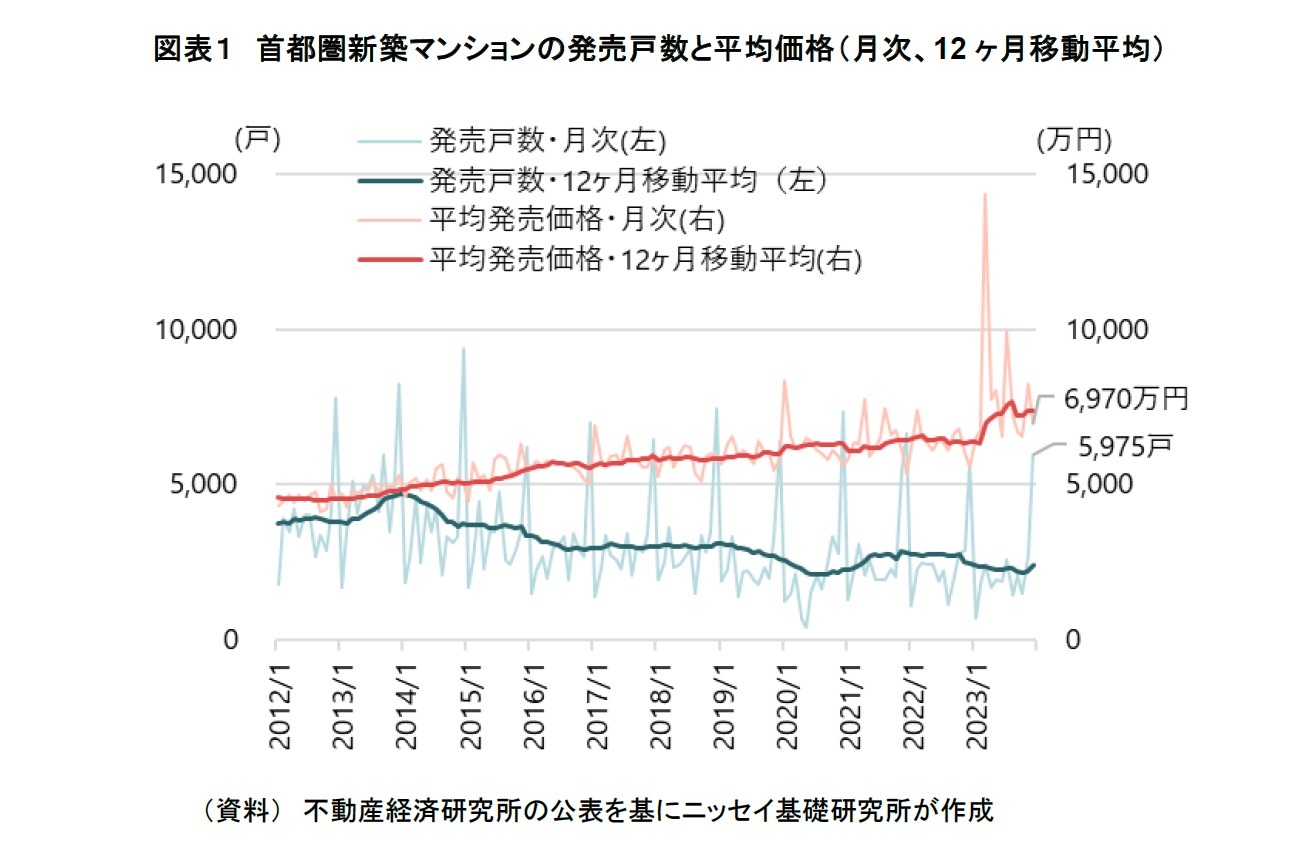

1.2023年の首都圏新築マンションの価格は前年比上昇

不動産経済研究所によると、2023年12月の首都圏新築マンション平均価格は6,970万円(前年同月比+25.4%)、発売戸数は5,975戸(+3.8%)、であった(図表1)。また、2023年通年の平均価格は8,101万円(前年比+28.8%)と過去最高値を更新した。東京23区では、億ションが当たり前になり、年平均でも1億1,483万円(39.4%)と1億円を突破した。

一方、2023年通年の発売戸数は2万6,886戸(▲9.1%)となった。2023年初に公表された2023年の供給見込み3.2万戸(2022年比+8.2%)よりも実際の供給が約▲16%減少した。2024年の供給見込みは3.1万戸(2023年比+15.3%)である。2023年発売戸数に2023年の年初予測からの減少分が加算された数値とほぼ同等となっているが、2024年も予想通りに供給されるだろうか。

一方、2023年通年の発売戸数は2万6,886戸(▲9.1%)となった。2023年初に公表された2023年の供給見込み3.2万戸(2022年比+8.2%)よりも実際の供給が約▲16%減少した。2024年の供給見込みは3.1万戸(2023年比+15.3%)である。2023年発売戸数に2023年の年初予測からの減少分が加算された数値とほぼ同等となっているが、2024年も予想通りに供給されるだろうか。

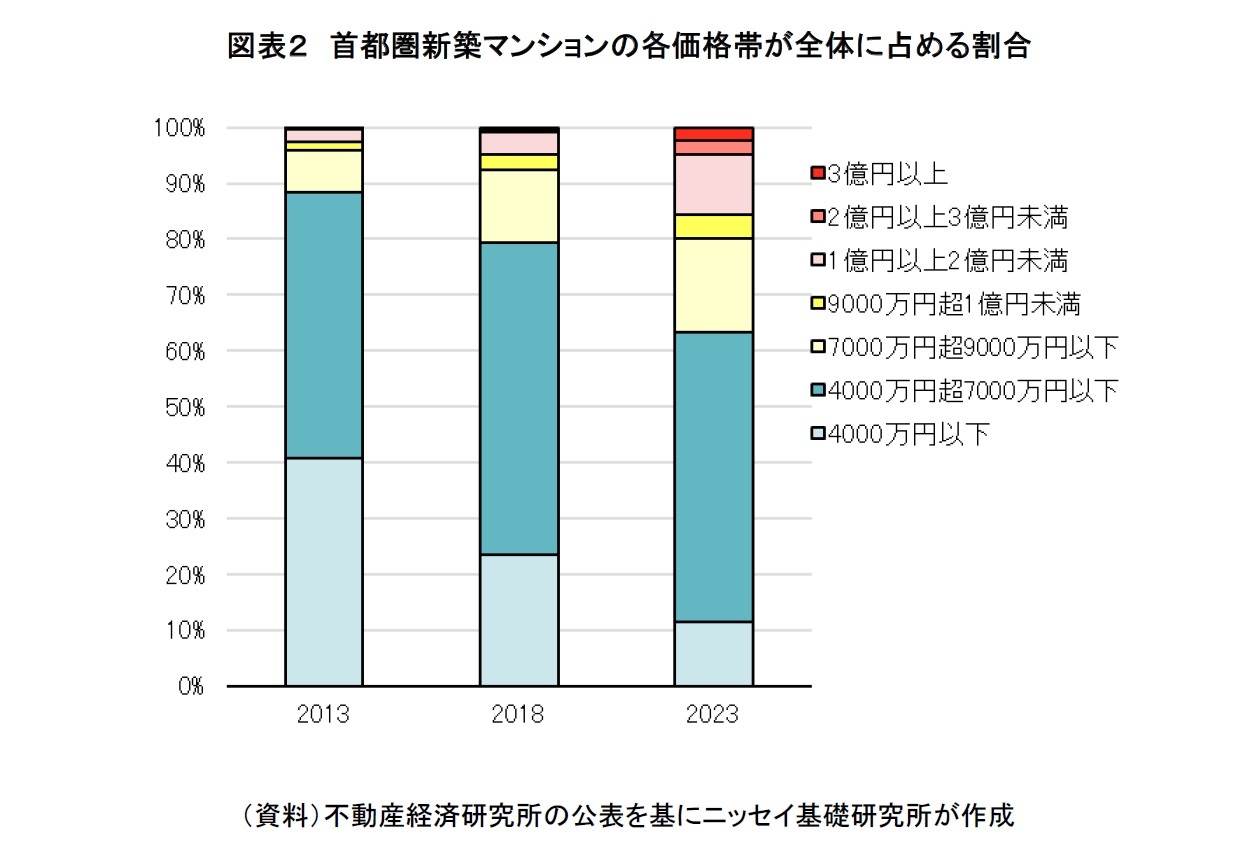

2.高価格帯マンションの供給が増加している

首都圏では高価格帯のマンションの供給が増加している。首都圏で発売された新築マンション全体に価格帯別戸数が占める割合は、2013年では7,000万円以下が88.4%、7,000万円超9,000万円以下が7.5%、9,000万円超1億円未満が1.4%、1億円以上が2.7%(うち1億円台2.4%、2億円台0.2%、3億円以上は0.1%)であった。

それが2023年には7,000万円以下が63.4%、7,000万円超9,000万円以下が16.7%、9,000万円超1億円未満が4.4%、1億円以上が15.5%(うち1億円台10.6%、2億円台2.6%、3億円以上は2.3%)となった。

また、東京23区では7,000万円以下が33.8%、7,000万円以上1億円未満が32.9%、1億円以上は33.3%(うち1億円台22.4%、2億円台5.7%、3億円以上は5.2%)となった。1億円以上は他エリアでは、東京都下が1.0%、神奈川県が2.9%、埼玉県が0.0%、千葉県が0.3%となっており、1億円以上のマンションの供給は東京23区に集中している。

なお、1億円であれば住宅ローンを使うことができる1。また、デベロッパーは各社の知見において売れ行きが多い価格帯のマンションを供給する。2013年、2018年、2023年のいずれの年においても9,000万円超1億円未満よりも1億円を超えるマンションの供給割合の方が拡大している(図表2)。価格の刻みが一定でないので単純比較はできないが、実需層でも、この価格帯の需要者は価格志向が異なり、「1億円以下でお得であること」よりも、「億ションであることの特別感」に価値を置いているのかもしれないし、価格をあまり気にしないのかもしれない。少なくとも2023年の1億円以上2億円未満の価格帯には、「億ションであること」に価値を感じ実際に住む実需層と、余裕資産の投資目的の層が混在していると考える。

それが2023年には7,000万円以下が63.4%、7,000万円超9,000万円以下が16.7%、9,000万円超1億円未満が4.4%、1億円以上が15.5%(うち1億円台10.6%、2億円台2.6%、3億円以上は2.3%)となった。

また、東京23区では7,000万円以下が33.8%、7,000万円以上1億円未満が32.9%、1億円以上は33.3%(うち1億円台22.4%、2億円台5.7%、3億円以上は5.2%)となった。1億円以上は他エリアでは、東京都下が1.0%、神奈川県が2.9%、埼玉県が0.0%、千葉県が0.3%となっており、1億円以上のマンションの供給は東京23区に集中している。

なお、1億円であれば住宅ローンを使うことができる1。また、デベロッパーは各社の知見において売れ行きが多い価格帯のマンションを供給する。2013年、2018年、2023年のいずれの年においても9,000万円超1億円未満よりも1億円を超えるマンションの供給割合の方が拡大している(図表2)。価格の刻みが一定でないので単純比較はできないが、実需層でも、この価格帯の需要者は価格志向が異なり、「1億円以下でお得であること」よりも、「億ションであることの特別感」に価値を置いているのかもしれないし、価格をあまり気にしないのかもしれない。少なくとも2023年の1億円以上2億円未満の価格帯には、「億ションであること」に価値を感じ実際に住む実需層と、余裕資産の投資目的の層が混在していると考える。

1 金融機関の住宅ローン商品は、融資限度額が1億円であるものが多い。

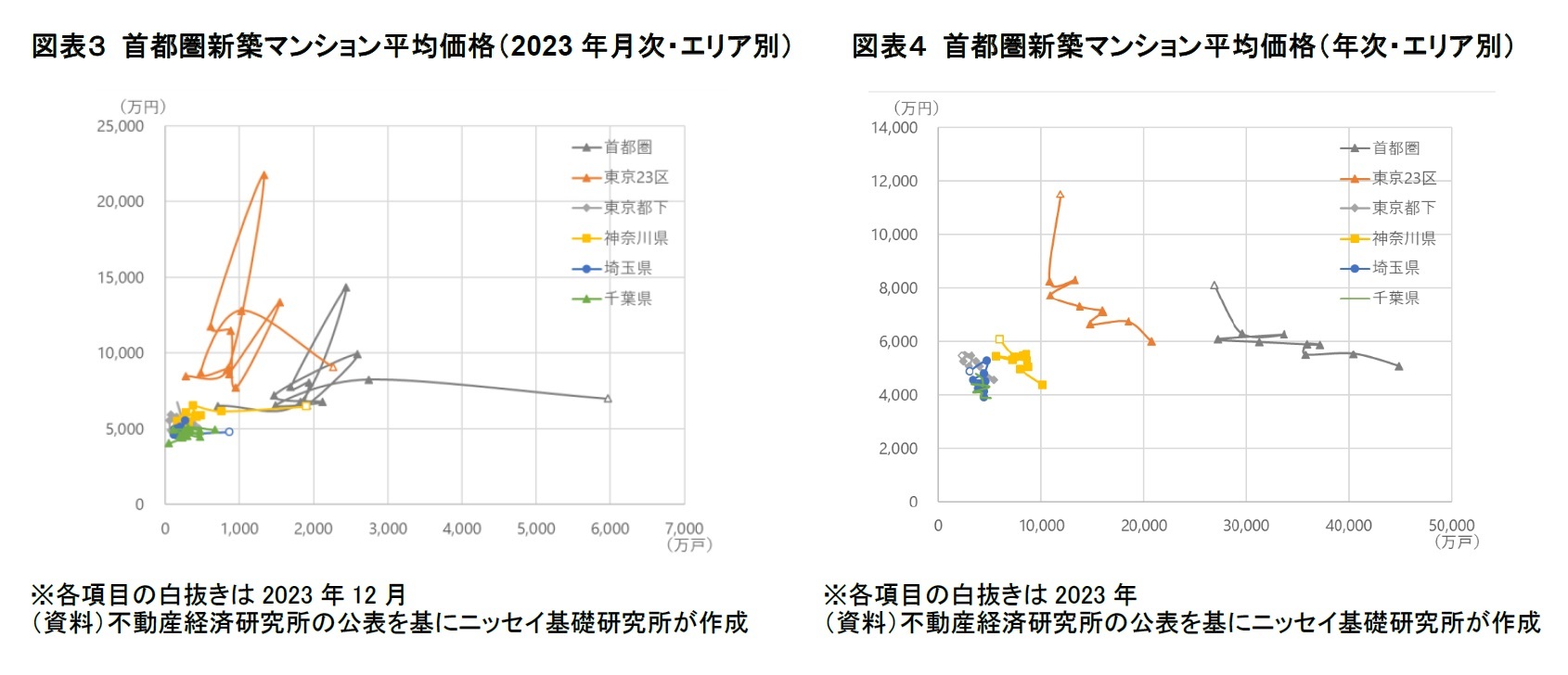

3.単価の高い東京23区の供給が増え、その他エリアの供給は減っている

2023年1月から12月の月次平均価格の標準偏差は東京23区が3,715万円となった。立地・仕様・眺望などの条件により、売り出されたマンション毎の価格差が大きいことが原因とみられる。これに対し、東京都下は489万円、神奈川県は417万円、埼玉県は275万円、千葉県は301万円と、相対的にマンション間の価格差が小さくなっている。

首都圏の月次平均価格が大きく上昇するのは、東京23区で価格の高いマンション2の供給が増加した月である。東京23区で価格が高かった月は、2023年3月が1,329戸、平均価格2億1,750万円、7月が1542戸、1億3,340万円、11月が1,029戸、1億2,811万円であった。これに対し、首都圏の2023年3月は発売戸数2,439戸、平均価格1億4,360万円、7月は2,591戸、9,940万円、11月は2743戸、8,250万円と大きく上昇した(図表3)。単価についても同様の傾向がある。

暦年では、2022年までは、どのエリアでも発売戸数が減少し、発売価格は上昇している。また、発売価格の上昇をある程度抑えるため、面積を小さくしながら、単価を上昇させている傾向があった3。しかし、東京23区の2023年についてはやや様相が異なる。

まず、平均価格は前年比+39.4%、単価は+34.1%となった。これだけの価格上昇は同一エリアでは起こりづらい。また、単価の上昇よりも平均価格の上昇のほうが大きいことから、前年よりも面積の大きいマンションが多く供給されたことがわかる。具体的には平均価格平均価格4億円と言われる三田ガーデンヒルズの影響は少なからずある。一方で、発売戸数は東京23区が11,909戸(前年比+10.3%)、東京都下の供給量は2,282戸(▲3.3%)、神奈川県が5,962戸(▲19.5%)、埼玉県は3,030戸(▲35.8%)、千葉県は3,703戸(▲13.7%)と東京23区以外の発売戸数の減少が目立つ(図表4)。デベロッパーは、継続して単価の高い一部のエリアに供給を絞っていると見られる4。

首都圏の月次平均価格が大きく上昇するのは、東京23区で価格の高いマンション2の供給が増加した月である。東京23区で価格が高かった月は、2023年3月が1,329戸、平均価格2億1,750万円、7月が1542戸、1億3,340万円、11月が1,029戸、1億2,811万円であった。これに対し、首都圏の2023年3月は発売戸数2,439戸、平均価格1億4,360万円、7月は2,591戸、9,940万円、11月は2743戸、8,250万円と大きく上昇した(図表3)。単価についても同様の傾向がある。

暦年では、2022年までは、どのエリアでも発売戸数が減少し、発売価格は上昇している。また、発売価格の上昇をある程度抑えるため、面積を小さくしながら、単価を上昇させている傾向があった3。しかし、東京23区の2023年についてはやや様相が異なる。

まず、平均価格は前年比+39.4%、単価は+34.1%となった。これだけの価格上昇は同一エリアでは起こりづらい。また、単価の上昇よりも平均価格の上昇のほうが大きいことから、前年よりも面積の大きいマンションが多く供給されたことがわかる。具体的には平均価格平均価格4億円と言われる三田ガーデンヒルズの影響は少なからずある。一方で、発売戸数は東京23区が11,909戸(前年比+10.3%)、東京都下の供給量は2,282戸(▲3.3%)、神奈川県が5,962戸(▲19.5%)、埼玉県は3,030戸(▲35.8%)、千葉県は3,703戸(▲13.7%)と東京23区以外の発売戸数の減少が目立つ(図表4)。デベロッパーは、継続して単価の高い一部のエリアに供給を絞っていると見られる4。

2 厳密には、都心5区、目黒区・品川区・中野区・世田谷区などに高額物件が供給されやすく、東京23区をひとくくりにすべきではない。

3 『新築マンション市場の動向(首都圏・全国2023年6月)~最高値更新、今後は供給戸数減少が加速の見通し』 (ニッセイ基礎礎研究所、基礎研REPORT冊子版、2023年10月10日)

4 『新築マンション市場の動向(首都圏2023年9月)~様子見はじめた需要者も。供給は東京都心部へ集積が進む』 (ニッセイ基礎礎研究所、不動産投資レポート、2023年10月23日)

4.実需層の需要は減退し、市場は分断されている

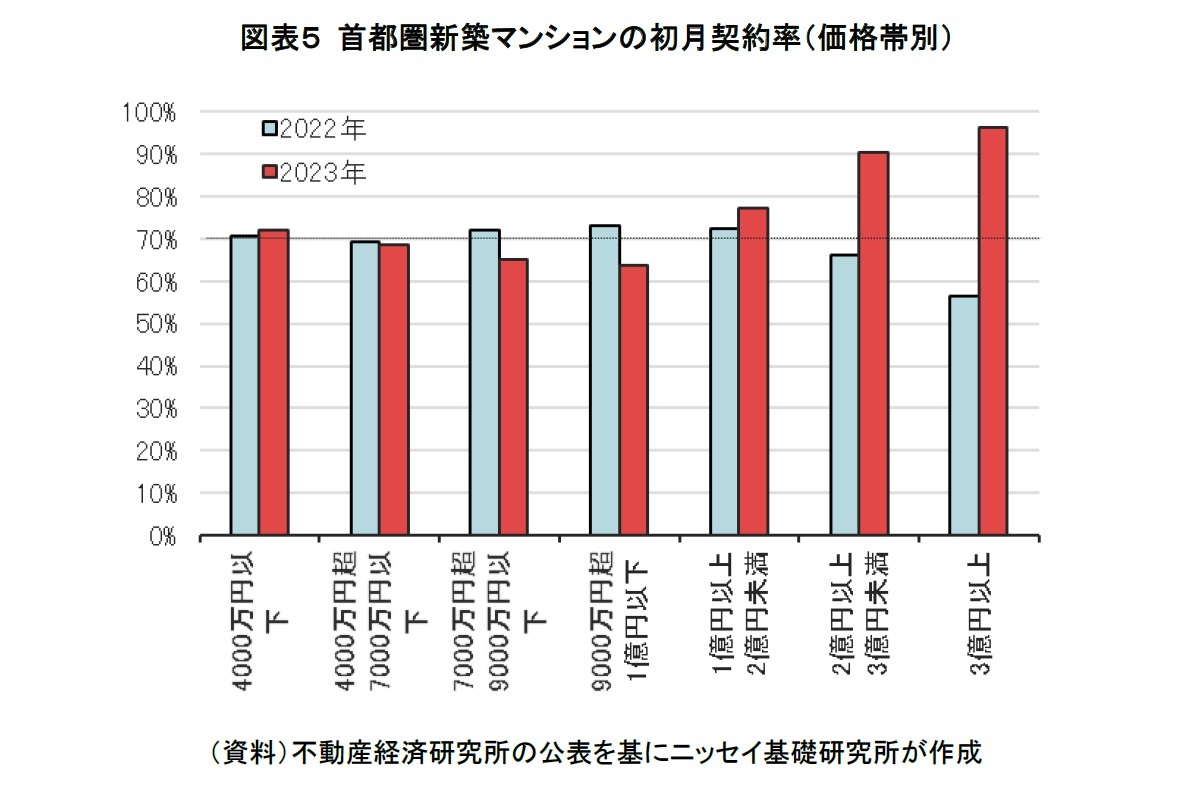

こうした動きの背景には、実際に住む人の実需需要の減退があるようだ。2023年通年の初月契約率は70.3%(前年比+0.1%)と好不調の目安である70%を超え、依然として堅調に見える。しかし、2023年12月の初月契約率は66.1%(前年同月比8.7%、前月比8.1%)であった。デベロッパーは、直近のマンションの内覧申し込みや同一マンション各戸の契約動向などを参考に需要の大きさを予想し、各月に発売する供給戸数を決める。例年12月は住宅ローン控除を最大限に利用したい5実需層の購入が多くなる。つまり、12月の初月契約率が70%を下回ったことは、ローンを使ってマンションを購入する実需層の需要がデベロッパーの予想よりも少なかったことを示す。

2023年の価格帯別の初月契約率をみると、4,000万円以下が72.2%(前年比+1.4%)、4,000万円超7,000万円以下が68.5%(▲0.9%)、7,000万円超9,000万円以下が65.2%(▲6.9%)、9,000万円超1億円未満が63.8%(▲9.3%)、1億円以上2億円未満が77.3%(+4.7%)、2億円以上3億円未満は90.3%(+23.9%)、3億円以上は96.5%(+39.8%)となった(図表5)。

2023年通年の初月契約率は4,000万円以下では70%を超えているものの、4,000万円超1億円以下では70%を下回り、前年比でも低下している。また1億円未満では価格帯が上がるほど需要の減退が大きい。なお、1億円以上2億円以下では先に述べたとおり実需と投資目的の購入者層が混在していると考える。実需層に限れば、1億円未満よりもさらに需要が減少している可能性がある。

一方で2億円以上の初月契約率は90%を超える。多くの住宅ローンの融資限度額は額1億円(フラット35は8,000万円)であるため、2億円以上のマンションは、現金などでマンション購入資金を1億円以上準備できている、いわゆる富裕層6が購入していることになる。

2023年の価格帯別の初月契約率をみると、4,000万円以下が72.2%(前年比+1.4%)、4,000万円超7,000万円以下が68.5%(▲0.9%)、7,000万円超9,000万円以下が65.2%(▲6.9%)、9,000万円超1億円未満が63.8%(▲9.3%)、1億円以上2億円未満が77.3%(+4.7%)、2億円以上3億円未満は90.3%(+23.9%)、3億円以上は96.5%(+39.8%)となった(図表5)。

2023年通年の初月契約率は4,000万円以下では70%を超えているものの、4,000万円超1億円以下では70%を下回り、前年比でも低下している。また1億円未満では価格帯が上がるほど需要の減退が大きい。なお、1億円以上2億円以下では先に述べたとおり実需と投資目的の購入者層が混在していると考える。実需層に限れば、1億円未満よりもさらに需要が減少している可能性がある。

一方で2億円以上の初月契約率は90%を超える。多くの住宅ローンの融資限度額は額1億円(フラット35は8,000万円)であるため、2億円以上のマンションは、現金などでマンション購入資金を1億円以上準備できている、いわゆる富裕層6が購入していることになる。

5 (1)住宅ローン減税は12月末のローン残高で計算されるため、12月に借入れると控除額が大きくなることと、(1¥2)毎年12月31日が入居の期限となることが誘引要因であろう。

6 富裕層かどうかは「金融資産や投資可能資産の1億円以上保有するかどうか」で判断することが一般的であり、マンション購入後も1億円以上の現金等を保有する必要がある。「2億円のマンションを買う層」は、富裕層である可能性は高い。

5.2024年も首都圏新築マンション供給は少ないだろう

2023年の首都圏マンションの平均価格は最高値を更新した。しかし、2億円を超えるマンションが飛ぶように売れて平均価格を引き上げる一方、全体的には実需層の需要は減退しているのではないだろうか。ただでさえ、新築マンション販売においては、資金的に余裕がある人がターゲットとなる最上階の眺望が良い高額のマンションを売ることよりも、実需向けの数の多い中層以下の平均的な価格のマンションを完売するほうが時間を要することが多い。実需層の需要が減退した結果、1棟のマンションを完売させることは以前より難しくなっている。

しかし、用地高騰は当面続き、建築費も上がり続けるとみられる。デベロッパーはマンションの販売価格を下げられないかわりに、販売戦略を変えている。

まず、長期間かけて販売することである。世界金融危機前に比べ、現在供給されているマンションのデベロッパーはキャッシュ・フローが潤沢な会社が多く、焦って投げ売りをする必要が無く、価格を維持しながら長期間をかけて販売している。

また、建設計画を中止することもある。用地費用と建設費が建設計画時の予算を上回る場合には、損失が出てしまうためだ。中止の後は、用地のまま他のデベロッパーに売却する場合と、年単位で塩漬けにして、需要の回復や建築費が安定するまで開発を延期したり、転売目的で用地価格が上がるのを待つ場合等が考えられる。

さらに、立地条件が良ければ、全戸を高価格帯のマンションとして販売することも可能だろう。

いずれにしても、これからデベロッパーが採る当面の戦略は、絶対数の多い実需層向けの供給戸数を減らす方向と考えられる。2024年の首都圏新築マンション市場の市場規模は、さらに縮むことになりそうだ。

しかし、用地高騰は当面続き、建築費も上がり続けるとみられる。デベロッパーはマンションの販売価格を下げられないかわりに、販売戦略を変えている。

まず、長期間かけて販売することである。世界金融危機前に比べ、現在供給されているマンションのデベロッパーはキャッシュ・フローが潤沢な会社が多く、焦って投げ売りをする必要が無く、価格を維持しながら長期間をかけて販売している。

また、建設計画を中止することもある。用地費用と建設費が建設計画時の予算を上回る場合には、損失が出てしまうためだ。中止の後は、用地のまま他のデベロッパーに売却する場合と、年単位で塩漬けにして、需要の回復や建築費が安定するまで開発を延期したり、転売目的で用地価格が上がるのを待つ場合等が考えられる。

さらに、立地条件が良ければ、全戸を高価格帯のマンションとして販売することも可能だろう。

いずれにしても、これからデベロッパーが採る当面の戦略は、絶対数の多い実需層向けの供給戸数を減らす方向と考えられる。2024年の首都圏新築マンション市場の市場規模は、さらに縮むことになりそうだ。

(ご注意)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年01月31日「不動産投資レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1853

経歴

- 【職歴】

2000年 東海銀行(現三菱UFJ銀行)入行

2006年 総合不動産会社に入社

2018年5月より現職

・不動産鑑定士

・宅地建物取引士

・不動産証券化協会認定マスター

・日本証券アナリスト協会検定会員

・2022年、2023年 兵庫県都市計画審議会専門委員

渡邊 布味子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/25 | 「持ち家か、賃貸か」。法的視点から「住まい」を考える(5)~「所有権」の制限:「共有」は原則、共有者全員の同意が必要 | 渡邊 布味子 | 研究員の眼 |

| 2025/09/18 | 不動産投資市場動向(2025年上期)~日本市場の取引額は高水準を維持。グローバル市場は回復基調を辿るも依然低調 | 渡邊 布味子 | 不動産投資レポート |

| 2025/08/25 | 「持ち家か、賃貸か」。法的視点から「住まい」を考える(4)~「所有権」の制限:「公法上の制限」は公共の福祉のため~ | 渡邊 布味子 | 研究員の眼 |

| 2025/08/12 | 東京オフィス市場は賃料上昇継続。宿泊需要は伸び率が鈍化-不動産クォータリー・レビュー2025年第2四半期 | 渡邊 布味子 | 不動産投資レポート |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【新築マンション市場の動向(首都圏・全国2023年12月)~高値更新も、実需は停滞。2024年も供給減の可能性】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

新築マンション市場の動向(首都圏・全国2023年12月)~高値更新も、実需は停滞。2024年も供給減の可能性のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.