- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 建築費高騰と不動産開発プロジェクト(前編)~不動産開発プロジェクトの収支の考え方と資金フロー

コラム

2022年09月30日

文字サイズ

- 小

- 中

- 大

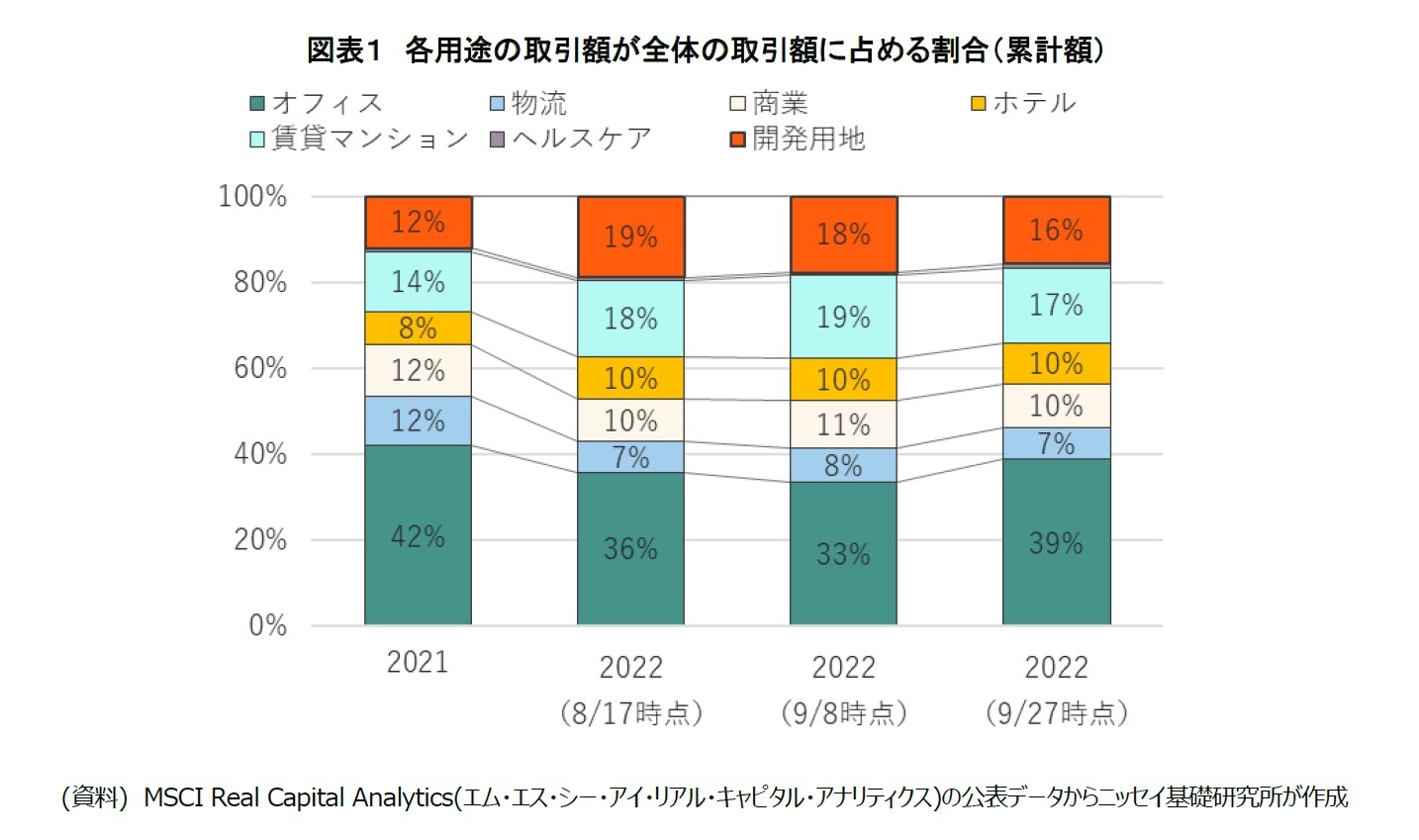

1――開発用地の取引の割合は前年比では増加傾向だが、直近では低下している

日本の不動産市場では、新たな物件の取得が困難な状態が継続し、取引価格も高値を維持している。新築物件の売出物件の品薄感から、建物が完成した土地建物ではなく、土地(開発用地)を購入する動きも増加している。エム・エス・シー・アイ・リアル・キャピタル・アナリティクスによると、2021年の開発用地の取引額累計が全体の取引額累計に占める割合は12%であったが、2022年に入り8/17時点では19%(前年比+7%)と増加した。ただし、直近の推移では9/8時点で18%、9/27時点で16%と割合はやや低下してきている(図表1)。

2――不動産開発の収支計算と資金フロー

ある不動産開発プロジェクトが成功したかどうかは、最終的に「建物完成後の土地建物の価値」から、「建築費や開発用地の取得額等の費用」を控除した残額が「プラス(利益)となるか、マイナス(損失)となるか」で判断される。

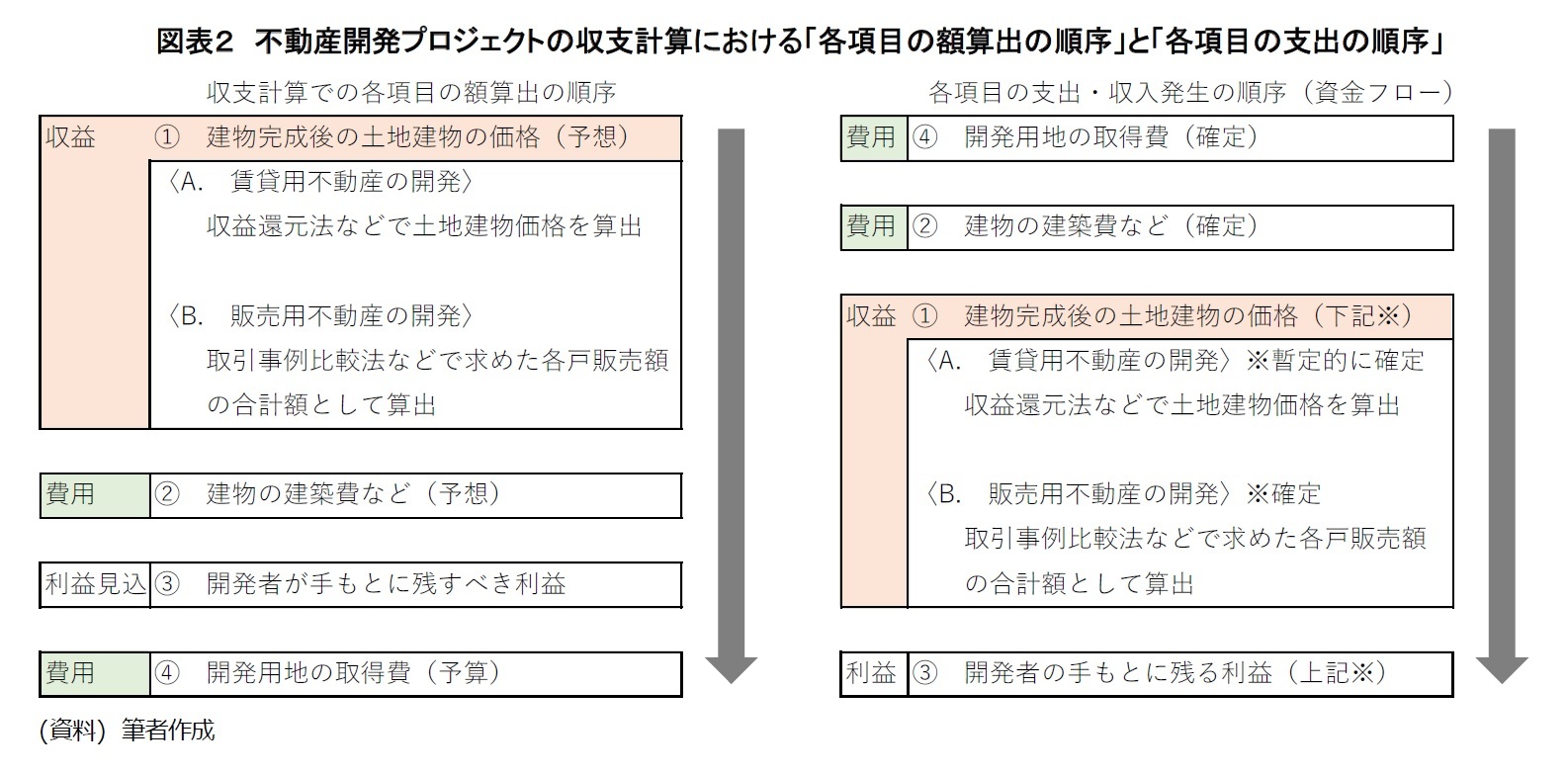

ただし、不動産開発プロジェクトの収支計算における各項目の金額算出の順序はやや異なる。まず「①建物完成後の土地建物の価格」を収益総額または販売総額から求めるのは同じである。そこから「②建物の建築費など(予想)」と「③開発者が手もとに残すべき利益」1を控除した残額が「④開発用地の取得費(予算)」となる(図表2:収支計算での各項目の額算出の順序)。このため、開発用地の取得前であれば、開発用地の取得費は柔軟性が高い。

ところが、実際の資金フローでは、不動産開発プロジェクトの始動とともに「④開発用地の取得費」が先に支出されて確定する。また、「①建物完成後の土地建物の価格」は建物完成後の市況で、「②建物の建築費」は建築請負契約で決まるため、計画当初はあくまで予想であり、開発用地の取得者の思惑通りにいくかどうかはわからない。さらに、「①建物完成後の土地建物の価格」は不動産開発プロジェクトの利益の源泉であり、当初見込みを下回れば不動産開発プロジェクトで損失が発生する可能性が高くなる。

すなわち、不動産開発プロジェクトが始動した後は、「③開発者が手もとに残すべき利益」以外の項目の費用や収益が徐々に確定していき、最終的に「開発者の利益」が確定することになる。(図表2:各項目の支出・収入発生の順序)。

ただし、不動産開発プロジェクトの収支計算における各項目の金額算出の順序はやや異なる。まず「①建物完成後の土地建物の価格」を収益総額または販売総額から求めるのは同じである。そこから「②建物の建築費など(予想)」と「③開発者が手もとに残すべき利益」1を控除した残額が「④開発用地の取得費(予算)」となる(図表2:収支計算での各項目の額算出の順序)。このため、開発用地の取得前であれば、開発用地の取得費は柔軟性が高い。

ところが、実際の資金フローでは、不動産開発プロジェクトの始動とともに「④開発用地の取得費」が先に支出されて確定する。また、「①建物完成後の土地建物の価格」は建物完成後の市況で、「②建物の建築費」は建築請負契約で決まるため、計画当初はあくまで予想であり、開発用地の取得者の思惑通りにいくかどうかはわからない。さらに、「①建物完成後の土地建物の価格」は不動産開発プロジェクトの利益の源泉であり、当初見込みを下回れば不動産開発プロジェクトで損失が発生する可能性が高くなる。

すなわち、不動産開発プロジェクトが始動した後は、「③開発者が手もとに残すべき利益」以外の項目の費用や収益が徐々に確定していき、最終的に「開発者の利益」が確定することになる。(図表2:各項目の支出・収入発生の順序)。

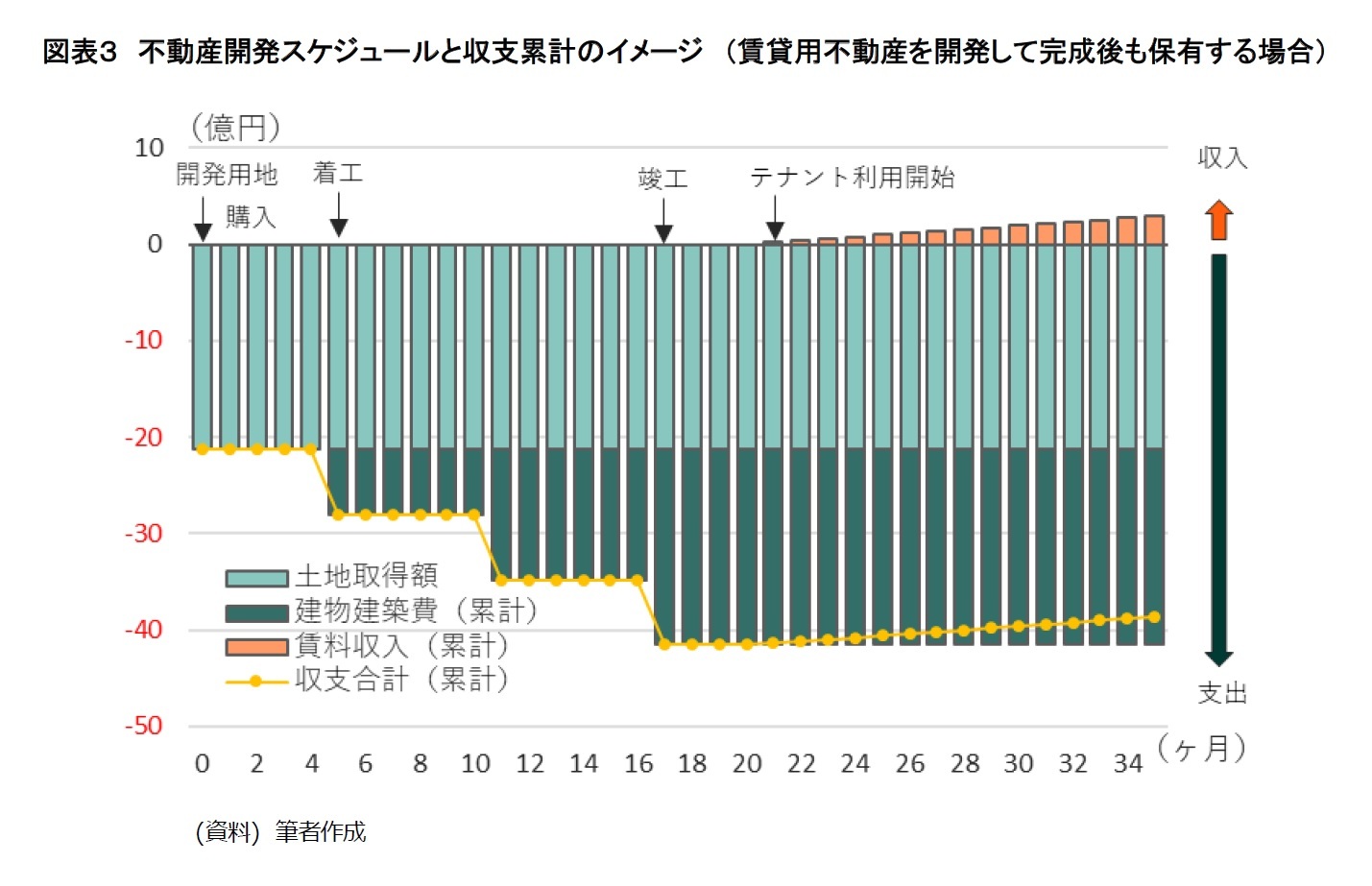

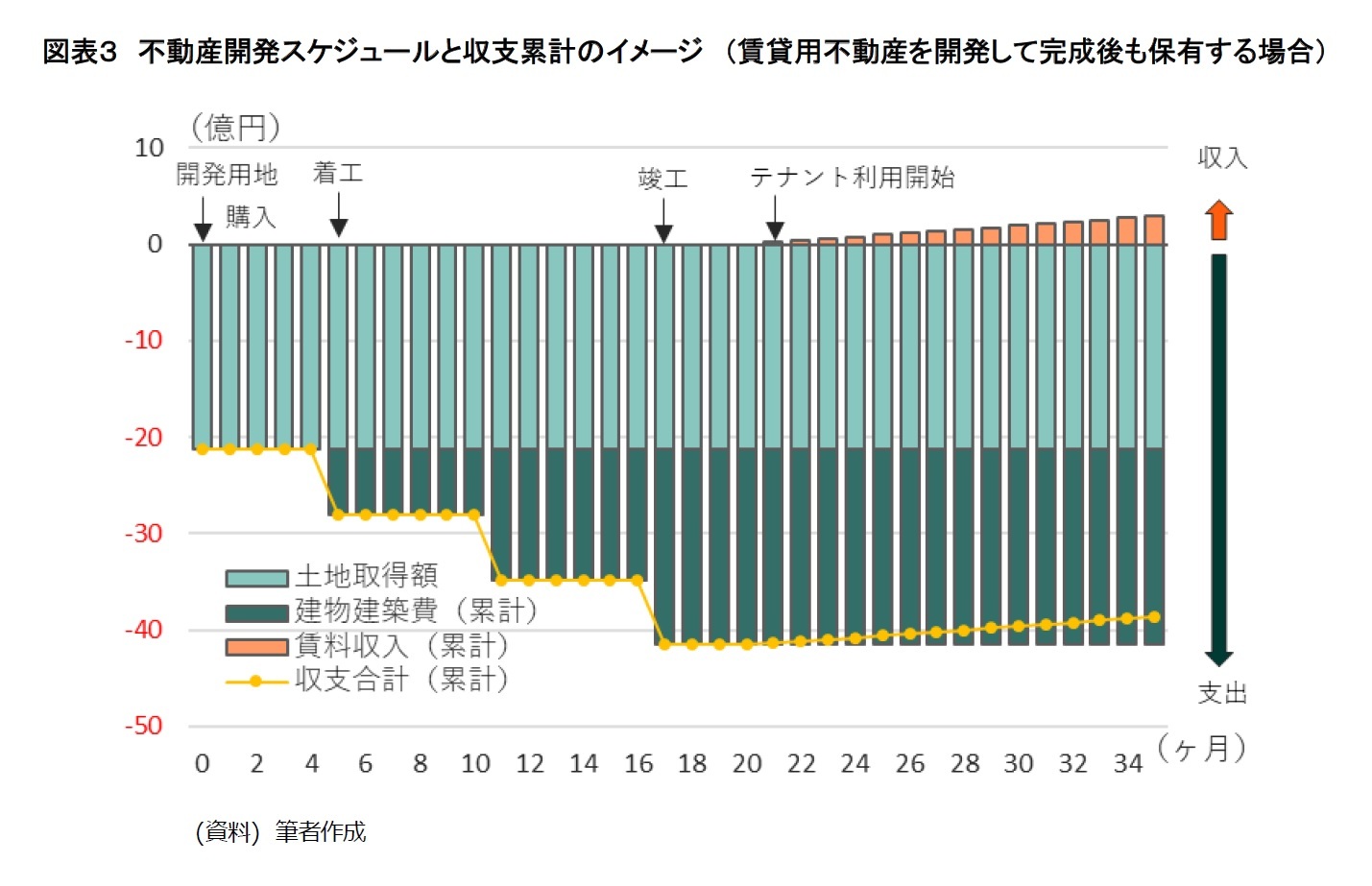

また、不動産開発スケジュールは、建築する建物の設計と建築工事に、最低1年半程度の期間が必要である(計画された建物の規模や構造にもよる)。つまり、開発用地を取得した場合、1年半以上の期間は建築費の支払などの追加投資や土地の固定資産税等の税金などの費用が発生するが、建物が完成してテナントが入居する(あるいは購入希望者に完成建物と土地を売却する)までは賃料収入等の収益を得ることができない(図表3)。また、建物建築中の土地の売却は、実務上極めて困難である。

不動産開発プロジェクトは、開発用地の取得から建物完成までの間に市況が好調に推移し、不動産価格が上昇していれば、当初の収支計画よりも大きな利益を得ることができる。

しかし、開発用地の取得後に「建物完成後の土地建物の価格」が減少した場合や、「建築費の予算」を建築費実費が上回る場合には、その不動産開発プロジェクトの収支は悪化する。従って、収益から費用を控除すると損失が発生することが見込まれる場合には、建物の建築を見送ったり、開発用地のまま転売したりといった、当初の収支計画や不動産開発スケジュールの見直しが必要になる。

1 「③手もとに残すべき利益」を確保するのは、不動産開発プロジェクトを行う組織の運営費(人件費、本社事務所の賃料、投資家への配当など)を捻出たうえで、組織の利益も得る必要があるためである

しかし、開発用地の取得後に「建物完成後の土地建物の価格」が減少した場合や、「建築費の予算」を建築費実費が上回る場合には、その不動産開発プロジェクトの収支は悪化する。従って、収益から費用を控除すると損失が発生することが見込まれる場合には、建物の建築を見送ったり、開発用地のまま転売したりといった、当初の収支計画や不動産開発スケジュールの見直しが必要になる。

1 「③手もとに残すべき利益」を確保するのは、不動産開発プロジェクトを行う組織の運営費(人件費、本社事務所の賃料、投資家への配当など)を捻出たうえで、組織の利益も得る必要があるためである

3――不動産開発プロジェクトで利益を得ることが以前よりも難しくなっているのではないか

最近の建築費高騰により、近年に開発用地が取得された不動産開発プロジェクトの利益は、当初予定額を下回っている可能性があるものの、低金利の継続などにより、「建物完成後の土地建物価格」が大幅に下落する様子はない。従って、現時点においては、多くの不動産開発プロジェクトは一応スタート可能な状態と考える。

ただし、冒頭で述べたように、直近では開発用地の取引額が全体の取引額に占める割合がやや低下してきている。新たな開発プロジェクトへの投資を検討した際に、採算に合わない開発用地が増加している可能性があるのではないだろうか。

次稿では建築費の動向と用途別・躯体別の影響について考察してみたい。

ただし、冒頭で述べたように、直近では開発用地の取引額が全体の取引額に占める割合がやや低下してきている。新たな開発プロジェクトへの投資を検討した際に、採算に合わない開発用地が増加している可能性があるのではないだろうか。

次稿では建築費の動向と用途別・躯体別の影響について考察してみたい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2022年09月30日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1853

経歴

- 【職歴】

2000年 東海銀行(現三菱UFJ銀行)入行

2006年 総合不動産会社に入社

2018年5月より現職

・不動産鑑定士

・宅地建物取引士

・不動産証券化協会認定マスター

・日本証券アナリスト協会検定会員

・2022年、2023年 兵庫県都市計画審議会専門委員

渡邊 布味子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/25 | 「持ち家か、賃貸か」。法的視点から「住まい」を考える(5)~「所有権」の制限:「共有」は原則、共有者全員の同意が必要 | 渡邊 布味子 | 研究員の眼 |

| 2025/09/18 | 不動産投資市場動向(2025年上期)~日本市場の取引額は高水準を維持。グローバル市場は回復基調を辿るも依然低調 | 渡邊 布味子 | 不動産投資レポート |

| 2025/08/25 | 「持ち家か、賃貸か」。法的視点から「住まい」を考える(4)~「所有権」の制限:「公法上の制限」は公共の福祉のため~ | 渡邊 布味子 | 研究員の眼 |

| 2025/08/12 | 東京オフィス市場は賃料上昇継続。宿泊需要は伸び率が鈍化-不動産クォータリー・レビュー2025年第2四半期 | 渡邊 布味子 | 不動産投資レポート |

新着記事

-

2025年10月14日

厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 -

2025年10月14日

貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 -

2025年10月14日

中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く -

2025年10月14日

ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも -

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【建築費高騰と不動産開発プロジェクト(前編)~不動産開発プロジェクトの収支の考え方と資金フロー】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

建築費高騰と不動産開発プロジェクト(前編)~不動産開発プロジェクトの収支の考え方と資金フローのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.