- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中期経済見通し(2020~2030年度)

中期経済見通し(2020~2030年度)

経済研究部 経済研究部

文字サイズ

- 小

- 中

- 大

5. 代替シナリオ

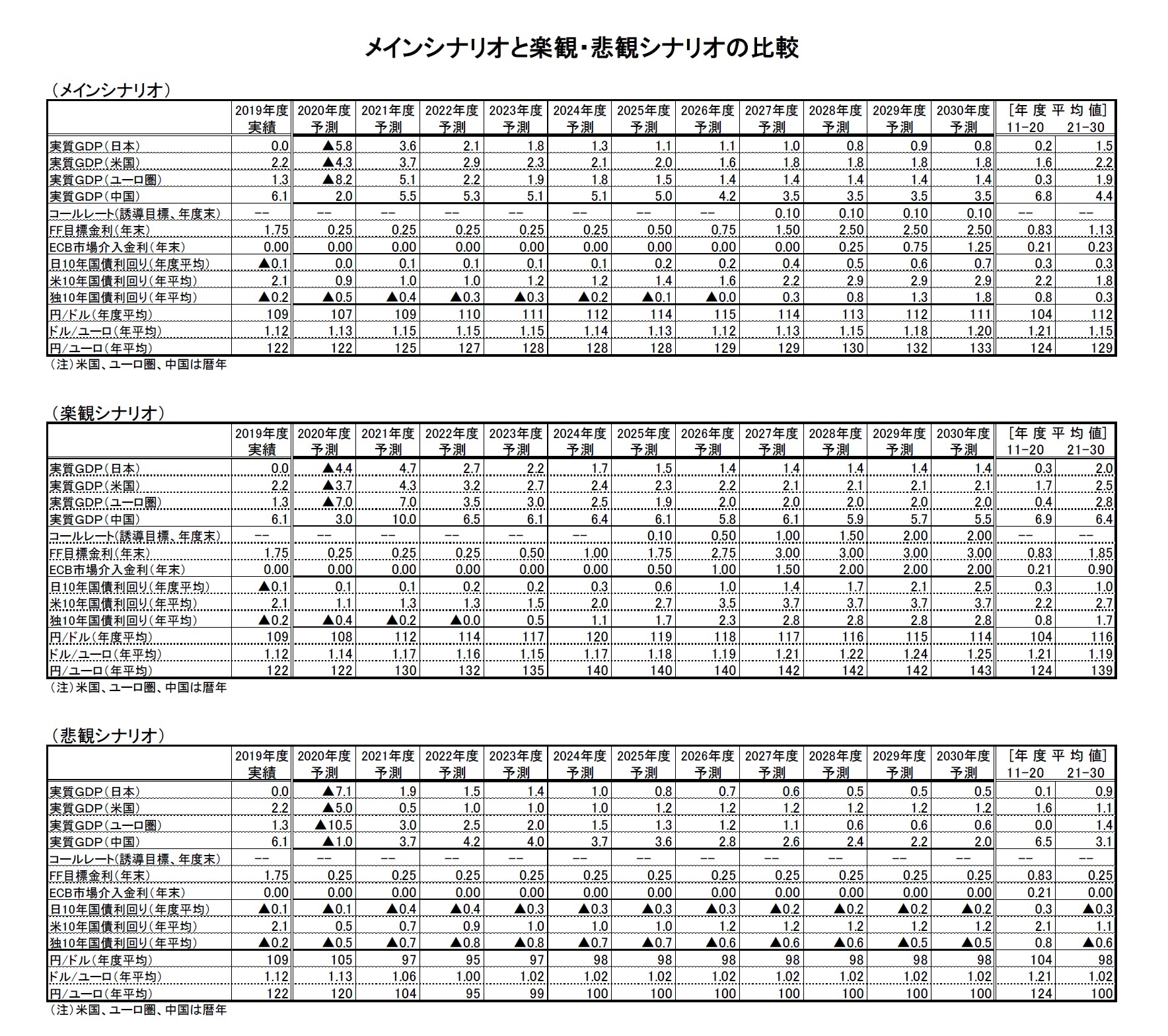

楽観シナリオでは、早期に新型コロナウイルス感染症が収束し、メインシナリオに比べて世界経済が順調に回復する。日米欧ともに2020年(度)のマイナス成長は避けられないが、ウイルスの収束によって、人の移動や対面サービス産業が早期に回復、さらにコロナ禍を契機に加速したデジタル・トランスフォーメーションや各国の成長戦略が高成長を牽引する。

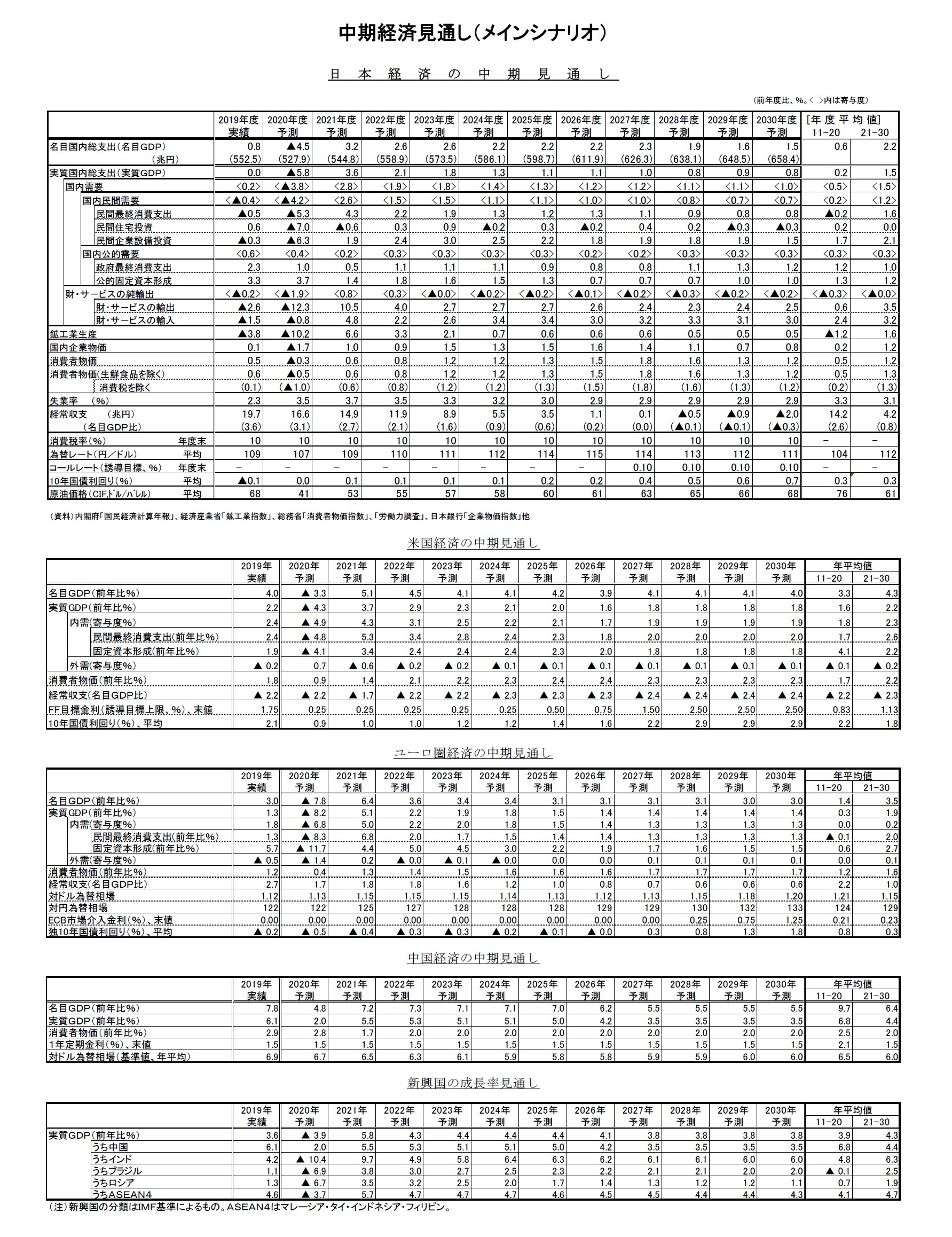

米国は、時限措置となっている個人所得減税が恒久化されることで、高成長が継続する。加えて、積極的なインフラ投資も潜在成長率を上昇させる。拡張的な財政政策が続くことで2021年以降の経済成長率は2%を超えた状況が続く。ユーロ圏は復興基金を呼び水に「グリーン」「デジタル」関連の投資が加速、早期の経済回復を果たす。デジタル化は生産性の向上にも寄与し潜在成長率も2%まで押し上げられる。中国は、インフラ投資の活発化などにより、今後10年間の成長率は6.0%前後を維持する。日本は潜在成長率を上回る経済成長が続くことに加えて、米国の高成長を背景に内外金利差が拡大、円安が進行し消費者物価は日本銀行の見通しを上回るペースで上昇する。消費者物価上昇率は2025年度に2%に到達し、安定的に2%前後の伸びを維持できる。なお、消費税率の前提はメインシナリオと同様、予測期間を通じて引き上げは実施されないとしている。

(悲観シナリオ)

悲観シナリオでは、新型コロナウイルスの感染力拡大や強毒化を受けて、世界各地で再び医療崩壊リスクが高まり、厳しい封じ込め政策を講じる必要に迫られる。ウイルスに適応できるまでの期間が長期化することで接触を伴うサービスは淘汰され、世界経済が低迷を続ける。政府債務、不良債権問題は深刻化し、政府や金融機関の体力は大きく低下する。

米国では、ソーシャルディスタンシングの確保が長期化するなど経済活動が制限される一方、財政拡大余地が乏しくなる中で経済対策が限定的となるために成長率が押し下げられ、今後10年間は1%前後の低成長が続く。また、新型コロナウイルスの責任追及により米中関係はさらに悪化、世界経済の低迷が続く。中国は新型コロナウイルスの感染再拡大により経済活動が再び制限され、2020年にマイナス成長に転じる。その後も経済活動が抑制された状況が続き、高成長に回帰できないまま、10年後の成長率は2.0%まで低下する。ユーロ圏、日本は世界経済の低迷により、インバウンド消費を含めた外需が落ち込み、今後10年間の成長率は一貫してメインシナリオを大きく下回る。米景気・金利の低迷とリスクオフの動きから円高が進行し、2021年度に100円を割り込んだ後、予測期間末にわたって100円を下回る水準で推移する。日本の消費者物価上昇率は予測期間中盤までデフレ基調が続き、今後10年間の平均で0.1%にとどまる。消費税率の前提はメインシナリオと同様、予測期間を通じて引き上げは実施されないとしている。

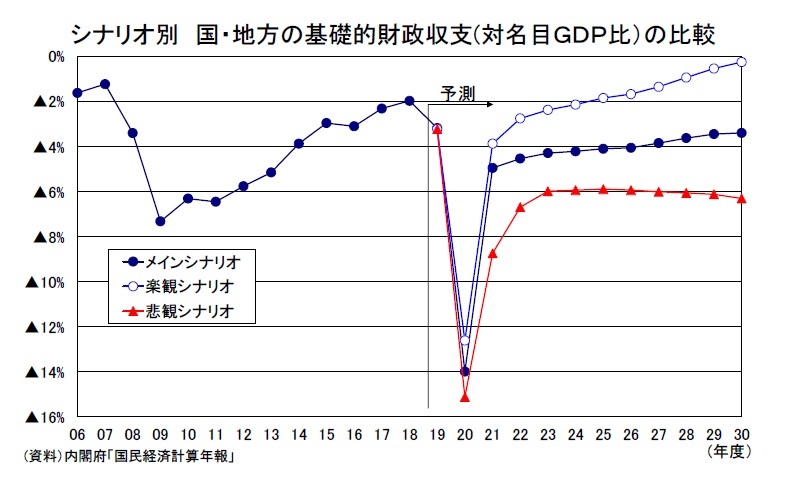

(シナリオ別の財政収支見通し)

(シナリオ別の財政収支見通し)メインシナリオの財政収支見通しでは、予測期間末の2030年度までに基礎的財政収支の黒字化は達成されず、名目GDP比で▲3.4%の赤字が残るとしている。楽観シナリオでは、メインシナリオよりも経済が上振れし、名目GDP成長率が2021年度から2030年度までの10年間で平均3.1%とメインシナリオよりも0.8%高いため、基礎的財政収支の赤字幅はメインシナリオよりも縮小するものの、2030年度においても基礎的財政収支の黒字化は達成されず、名目GDP比で▲0.2%の赤字が残る。なお、楽観シナリオではメインシナリオに比べて金利が上昇するため、利払い費を含めた財政収支は基礎的財政収支ほどには改善しない。

一方、悲観シナリオでは、新型コロナウイルス感染症の影響によりメインシナリオよりも経済が下振れし、名目GDP成長率が2021年度から2030年度までの10年間で平均1.1%にとどまるため、2030年度の基礎的財政収支は名目GDP比で▲6.3%の赤字となる。

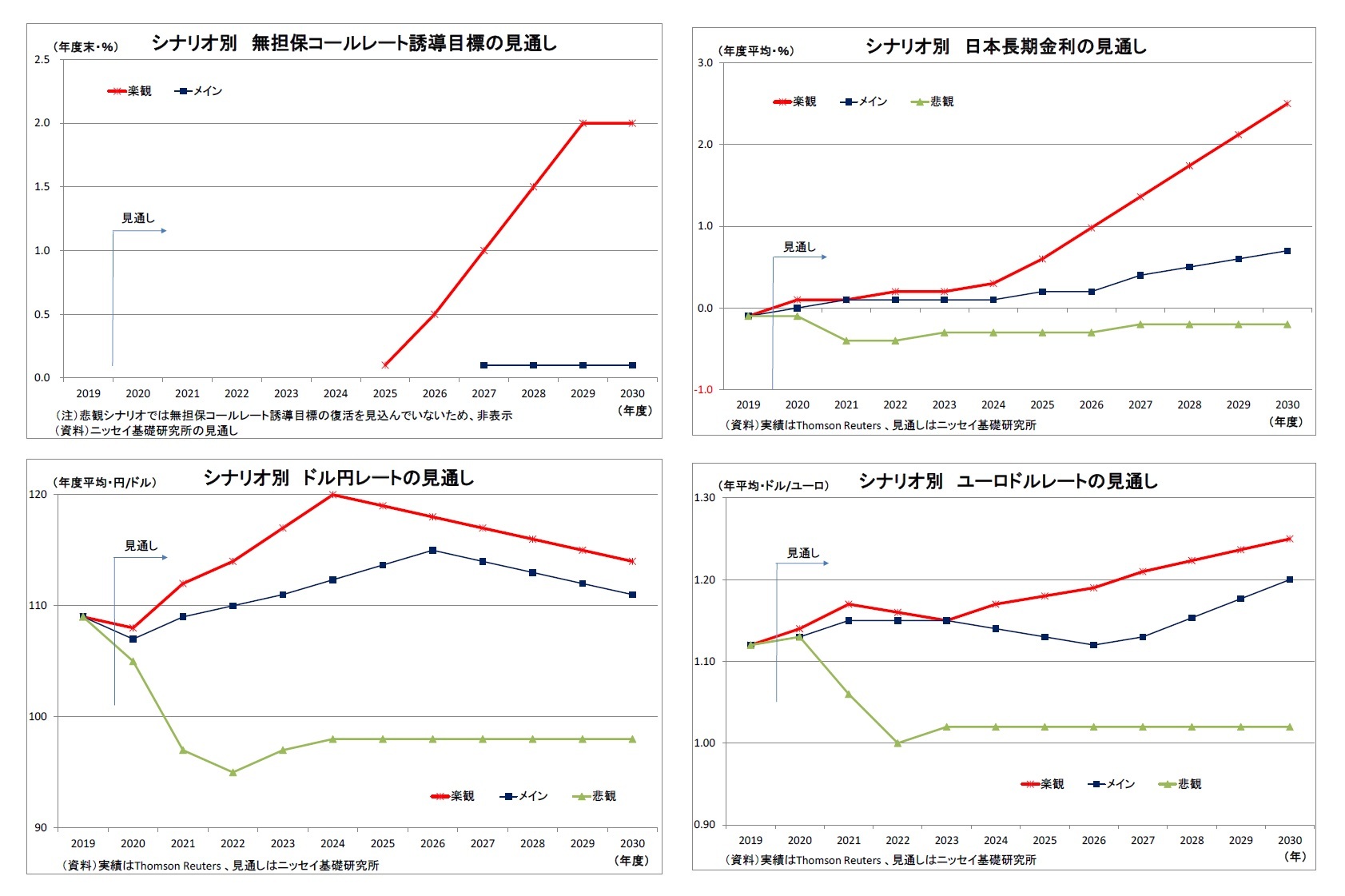

楽観シナリオでは、新型コロナの影響が早期に収束し、米国をはじめとする各国景気が順調に回復するため、メインシナリオと比べて欧米の利上げ開始時期が早まり、利上げ幅も拡大する。日本も物価上昇率が着実に高まり、2025年度には物価上昇率が2%に達するため、日銀の出口戦略開始(マイナス金利終了・無担保コール誘導目標復活)は同年度に前倒しされ、長期金利誘導目標もその時点で廃止となる。その後、2026年度からは順調な景気・物価動向を背景に段階的な利上げが実施されることになる。

日本の長期金利は、日銀の誘導目標下にある2024年度までは比較的低位で推移するが、誘導目標が廃止される2025年度以降は利上げの段階的な実施や投資家のリスク選好(すなわち、安全資産である国債の需要減少)、海外金利の上昇を受けて、メインシナリオよりも早期かつ大幅に上昇していくことになる。

ドル円レートについては、米国経済の順調な回復と利上げ早期化に伴う日米金利差拡大が大幅なドル高に繋がり、2024年度には1ドル120円まで円安ドル高が進む。その後は日銀の出口戦略開始と米利上げ打ち止めを受けて円高ドル安基調となるが、期間を通じて円売りの発生しやすいリスク選好地合いとなるうえ、日本の期待インフレ率が高止まりすることが実質金利の抑制に繋がることなどから、予測期間終盤にかけてメインシナリオよりも円安ドル高水準での推移となる。

ユーロドルについては、期間を通じてリスク選好的なユーロ買いが入りやすいうえ、EUの統合が進んでユーロの信認が高まることから、メインシナリオよりもユーロ高となり、予測期間末には1ユーロ1.25ドルまで上昇する。既述の通り、ドル円レートはメインシナリオよりも円安ドル高となるため、ユーロ円レートは大幅な円安ユーロ高となる。

悲観シナリオでは、新型コロナがなかなか収束せず、世界的に景気の低迷が続くため、米国の政策金利は予測期間末にかけて現状の0.25%に据え置かれる。ユーロ圏も出口戦略に移れず、政策金利は長期にわたって現状のゼロ%に維持される。日本も物価の低迷が続くため、予測期間を通じて金融緩和が継続し、正常化の動きは生じない。

日本の長期金利は、日銀が円高進行と自然利子率低下への対応として、予測期間序盤に長期金利誘導目標を引き下げることで▲0.4%まで低下し、過去最低を更新する。中盤以降は、米長期金利の緩やかな持ち直しや日銀による副作用への配慮によってマイナス幅がやや縮小するものの、予測期間末にかけてマイナス圏での推移が続く。

ドル円レートについては、米景気・金利の低迷でドルが買われにくくなるうえ、リスク回避的な円買いが入ることで、予測期間序盤に円高ドル安が進行し、2022年度にかけて1ドル95円まで円高が進む。以降は米長期金利がやや持ち直すことでドルが底入れするが、予測期間末にかけて1ドル100円を割り込んだ水準が続く。

ユーロドルレートに関しては、景気低迷に伴うECBによるマイナス金利の深堀りやリスク回避的なユーロ売りからユーロ安圧力が強まり、予測期間序盤に1ユーロ1.00ドル(パリティ)まで低下し、その後も1.00ドルを若干上回る水準での低迷が続く。既述の通り、ドル円ではメインシナリオよりも円高ドル安が進むため、ユーロ円は序盤に1ユーロ95円に急落し、その後も1ユーロ100円程度と大幅な円高ユーロ安水準が続くことになる。主要先進国通貨では円が独歩高の構図になる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2020年10月13日「Weekly エコノミスト・レター」)

関連レポート

- 中期経済見通し(2021~2031年度)

- 中期経済見通し(2019~2029年度)

- 2020・2021年度経済見通し-20年4-6月期GDP2次速報後改定

- 米国経済の見通し-景気回復への転換は早かったものの、景気回復の持続には早期の追加経済対策が不可欠

- 欧州経済見通し-第2波のなか、経済活動維持を模索する欧州

- 中国経済の見通し-20年下半期はさらに成長加速、落ち込んでいた観光・文化娯楽の再開が牽引役

- 東南アジア経済の見通し~経済再開で景気持ち直しも、防疫措置の再強化や外需低迷により回復ペースは緩やかに

- インド経済の見通し~封鎖解除が進むも、厳しい感染対策の継続で景気回復は緩やかに。20年度は二桁マイナス成長を予想。(2020年度▲10.4%、2021年度+11.8%)

- ブラジルGDP(2020年4-6月期)-前期比▲9.7%の大幅下落

- ロシアGDP(2020年4-6月期)-▲8.0%の急減速も、金融危機よりは軽微

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!経済研究部

経済研究部

経済研究部のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/10 | 中期経済見通し(2025~2035年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2024/10/11 | 中期経済見通し(2024~2034年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2023/10/12 | 中期経済見通し(2023~2033年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2022/12/20 | Medium-Term Economic Outlook (FY2022 to FY2032)(October 2022) | 経済研究部 | Weekly エコノミスト・レター |

新着記事

-

2025年11月06日

世の中は人間よりも生成AIに寛大なのか? -

2025年11月06日

働く人の飲酒量とリスク認識:適正化に気づくのはどのような人か -

2025年11月06日

Meta、ByteDanceのDSA違反の可能性-欧州委員会による暫定的見解 -

2025年11月06日

財政赤字のリスクシナリオ -

2025年11月06日

老後の住宅資産の利活用について考える

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中期経済見通し(2020~2030年度)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中期経済見通し(2020~2030年度)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.