- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中期経済見通し(2020~2030年度)

中期経済見通し(2020~2030年度)

経済研究部 経済研究部

文字サイズ

- 小

- 中

- 大

1. パンデミックで急停止した世界経済

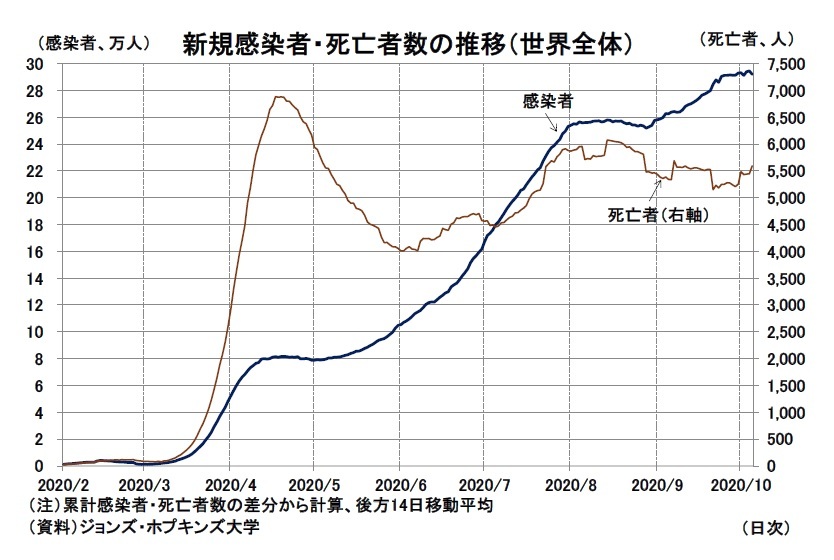

世界経済は新型コロナウイルスの感染拡大の影響を受けて急停止した。中国・武漢で発生した正体不明の肺炎は、2020年2月に欧州で急拡大、その後は日本や米国を含め世界全体に広がり、3月にはWHOが「パンデミック」との認識を示した。

各国では当初、外からウイルスを持ち込まないよう、水際対策を中心とした措置を導入した。しかし、結果的には国内における感染者数が急増し、医療崩壊リスクが高まったことで、厳しい外出制限や営業活動制限も導入せざるを得ない国が多かった。大規模な財政出動と金融緩和を実施し、財政・金融の両面から経済を下支えする措置も講じられてきたが、人々の活動を制限したことから成長率は急減速を余儀なくされた。

世界的な新型コロナウイルスの感染拡大は現在も続いているが、先進国を中心に医療・検査体制を拡充してきたことなどから重症者・死亡者は抑制傾向にある。また、財政出動余地も限られつつあるなかで、主要国では感染拡大を防止するための政策は講じつつも、経済活動を制限する厳しい封じ込め政策についてはできる限り避け、感染拡大防止と経済活動維持の両立をはかっている。ただし、感染リスクの高まった地域や業種を限定した活動制限は断続的に実施されており、また、水際対策や社会的距離(ソーシャルディスタンス)の確保などの措置は多くの国で継続されている。生活様式は一変し、今後も少なからず経済活動への影響が続くと見られる。

世界的な新型コロナウイルスの感染拡大は現在も続いているが、先進国を中心に医療・検査体制を拡充してきたことなどから重症者・死亡者は抑制傾向にある。また、財政出動余地も限られつつあるなかで、主要国では感染拡大を防止するための政策は講じつつも、経済活動を制限する厳しい封じ込め政策についてはできる限り避け、感染拡大防止と経済活動維持の両立をはかっている。ただし、感染リスクの高まった地域や業種を限定した活動制限は断続的に実施されており、また、水際対策や社会的距離(ソーシャルディスタンス)の確保などの措置は多くの国で継続されている。生活様式は一変し、今後も少なからず経済活動への影響が続くと見られる。

中期経済見通しのメインシナリオを作成するにあたっては、今後もウイルスとの共生が続くことを前提にした。ワクチン開発など医療面からウイルスを封じ込める動きも見られるものの、短期間でコロナ禍前のような経済・社会活動に戻ることはないと想定している。他方で、感染力拡大や強毒化などウイルスの脅威が増大し、厳しい活動制限を強いられることもないと想定している。

その結果、ウイルスとの共存が続くもののワクチン普及や治療法の確立などによって段階的に新型コロナウイルスに対する適応がなされていき、次第に、過度にウイルスのリスクを意識することなく生活できるようになっていく、というシナリオを前提にしている。こうした適応スピードについては、国によって異なり、回復力の違いとして生じる。

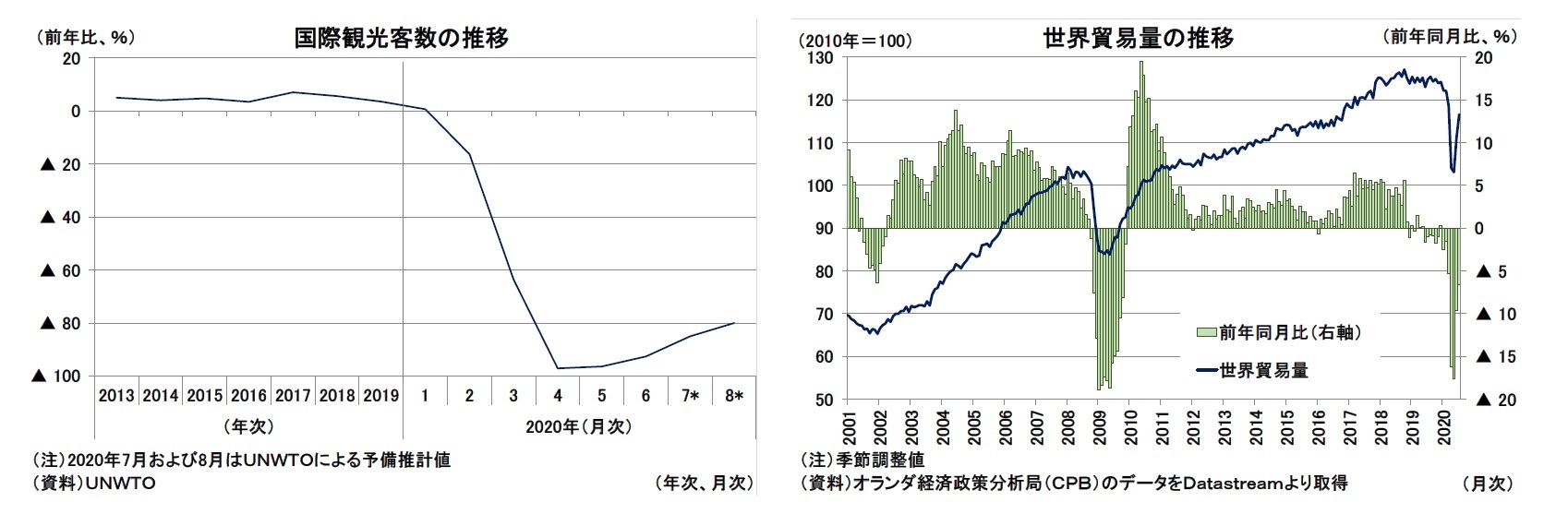

総じて見れば、世界的に「人の移動」の回復ペースは遅くなると思われる。特に、世界全体で感染拡大が収束していないことから、水際対策の緩和には時間を要すると思われ、ビジネス目的の人の移動などは、オンライン化による代替などが進み、一部は失われるだろう。その結果、観光関連産業など対面サービス産業は低迷が長引き、回復が遅れると見られる。

一方で、「モノの移動」は比較的早いペースで回復すると考えられる。世界貿易量はコロナ禍で急減したものの、すでに持ち直しの動きが見られている。コロナ禍前より激化していた米中対立・貿易摩擦が依然として続いているため、貿易の成長ペースは緩慢となるだろうが、「人の移動」が制限されている中では、相対的に「モノの移動」が進みやすい展開になると見られる。

ウイルスに適応できた後も、長期的にはコロナ禍で急増した政府債務について、健全化にむけた取り組みが必要となる。財政再建は時間をかけてなされると見られるが、その間は民間部門の消費・投資活動が抑制されるため、成長率の下押し圧力となるだろう。

また、不良債権問題も今後の景気回復の重しになるだろう。コロナ禍においては、企業の資金繰り支援策として、低利・無担保など企業にとって好条件で金融機関から融資が受けられるよう、政府による信用保証措置や中央銀行による金融緩和措置が講じられている。そのため、経済停滞により企業倒産が増加すれば、金融機関の不良債権、もしくは政府保証の場合は政府債務の増加として顕在化してくる。メインシナリオでは、不良債権問題が金融危機へと発展して、回復を腰折れさせることは想定していないものの、金融機関収益の悪化や追加財政負担として回復を遅らせる要因になると捉えている。

(新興国は相対的に高い成長率となるが、伸び率は徐々に低下)

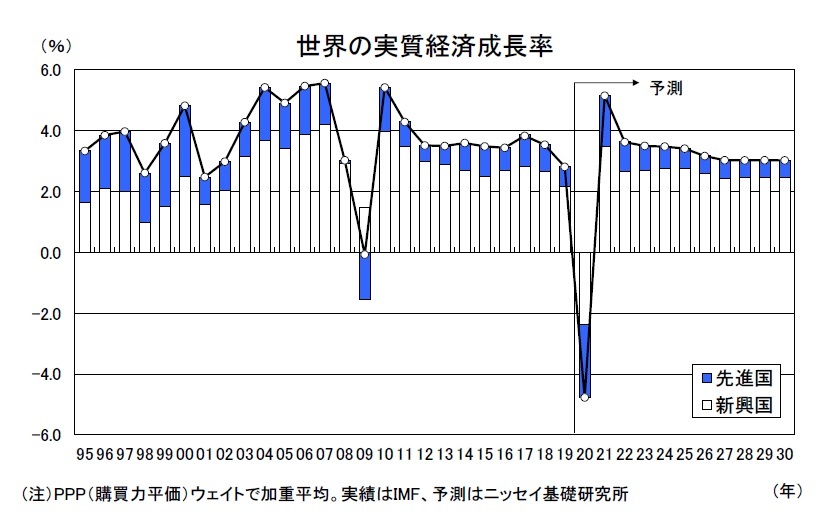

世界経済の成長率は、コロナ禍の影響を受け、2019年の2.8%から2020年には▲4.8%と急減速、世界金融危機(2009年▲0.1%)を大きく下回ることが見込まれる。その後はコロナ禍からの反動でやや高めの水準での推移となるが、予測期間後半にかけて3%程度まで低下するだろう。GDP水準(ドルベース)はコロナ禍で下方屈折した後、前回の見通しを一貫して下回る見込みである。

先行きの成長率を先進国、新興国に分けてみると、新興国は先進国の成長率を一貫して上回ると見られる。しかし、新興国ではウイルスへの適応に比較的時間がかかり経済への恒久的被害が大きいこと、需要低迷や脱炭素志向の高まりから原油需要が伸び悩み、産油国の成長を阻害すること、少子高齢化に伴い潜在成長率の低下が進むことなどを背景に、新興国の成長率も予測期間後半には3%台後半まで低下すると予想している。

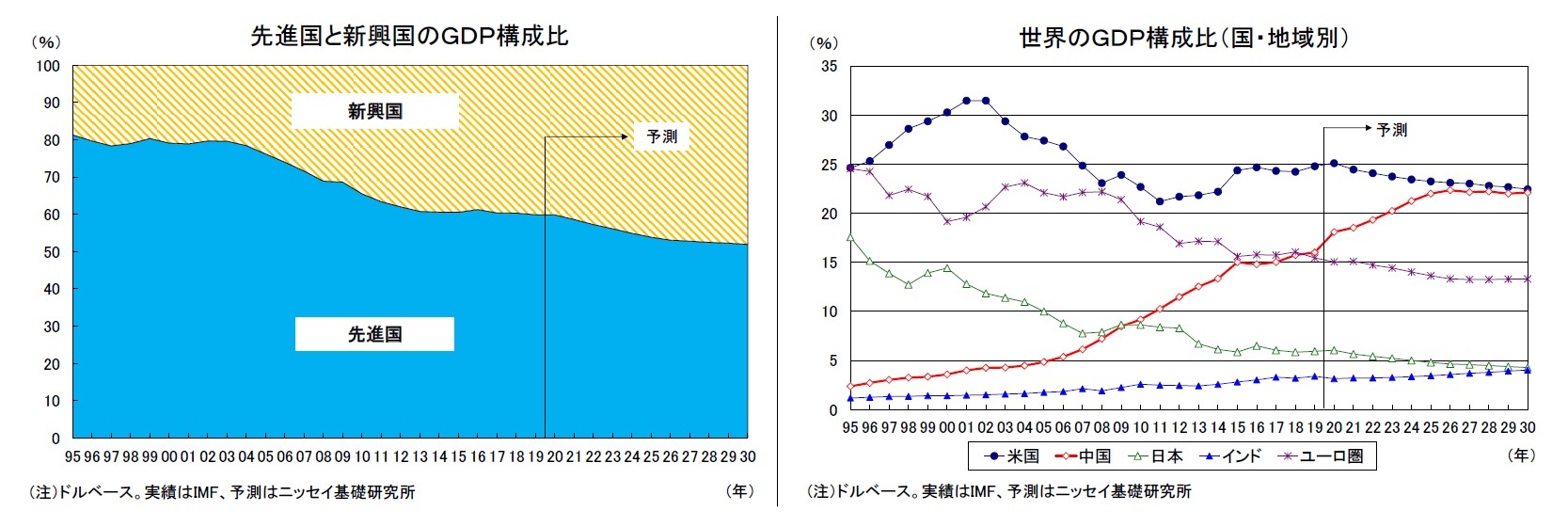

先行きの成長率を先進国、新興国に分けてみると、新興国は先進国の成長率を一貫して上回ると見られる。しかし、新興国ではウイルスへの適応に比較的時間がかかり経済への恒久的被害が大きいこと、需要低迷や脱炭素志向の高まりから原油需要が伸び悩み、産油国の成長を阻害すること、少子高齢化に伴い潜在成長率の低下が進むことなどを背景に、新興国の成長率も予測期間後半には3%台後半まで低下すると予想している。世界経済に占める新興国の割合(ドルベース)は2000年の20%程度から40%程度まで上昇している。新興国の成長率は今後緩やかに低下するものの、相対的には先進国よりも高い成長を続けることから、世界経済に占める新興国の割合は予測期間末の2030年には50%近くまで高まるだろう。国別には、経済規模で世界第2位の中国の世界経済に占める割合が2019年には16%程度まで上昇し、ユーロ圏(15.5%)を上回った。中国はコロナ禍からの回復ペースが相対的に早いこともあって、今後も世界経済に占める割合を急速に高めるが、予測期間後半には中国の名目成長率がこれまでよりも低めの安定成長となること、米国経済の回復が進みドル高(元安)が進行することなどから、予測期間中は米国経済が中国経済を一貫して上回る見通しである。

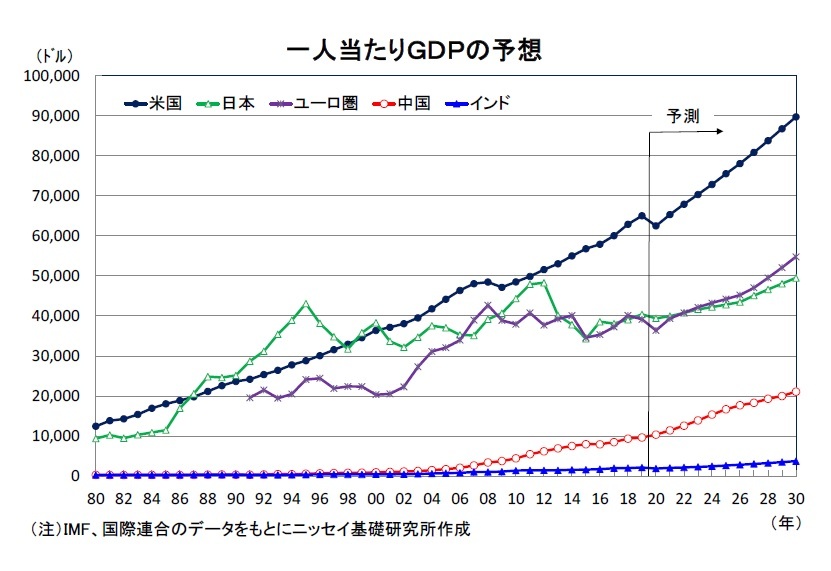

一人当たりGDP(ドルベース)を見ると、日本は1980年代後半から1990年代まで米国を上回っていたが、2000年頃にその関係が逆転した後は一貫して米国を下回っている。2019年の日本の一人当たりGDPは米国の6割強の水準となっている。また、今後10年間の日本の成長率は米国を下回ることが予想されるため、両国の格差は若干拡大することになろう。

一人当たりGDP(ドルベース)を見ると、日本は1980年代後半から1990年代まで米国を上回っていたが、2000年頃にその関係が逆転した後は一貫して米国を下回っている。2019年の日本の一人当たりGDPは米国の6割強の水準となっている。また、今後10年間の日本の成長率は米国を下回ることが予想されるため、両国の格差は若干拡大することになろう。一方、日本のGDPの水準は国全体では2010年に中国に抜かれたが、一人当たりGDPでみれば2019年時点でも中国の4倍強となっている。今後の成長率は中国が日本を大きく上回るため、両国の差はさらに縮小するが、2030年でも日本の一人当たりGDPは中国の2倍以上の水準を維持するだろう。また、予測期間末にかけて日本のGDPに迫るインドだが、一人当たりGDPでみれば現時点では日本の約5%となっており、10年後でも7%台半ばの水準にとどまるだろう。

2.海外経済の見通し

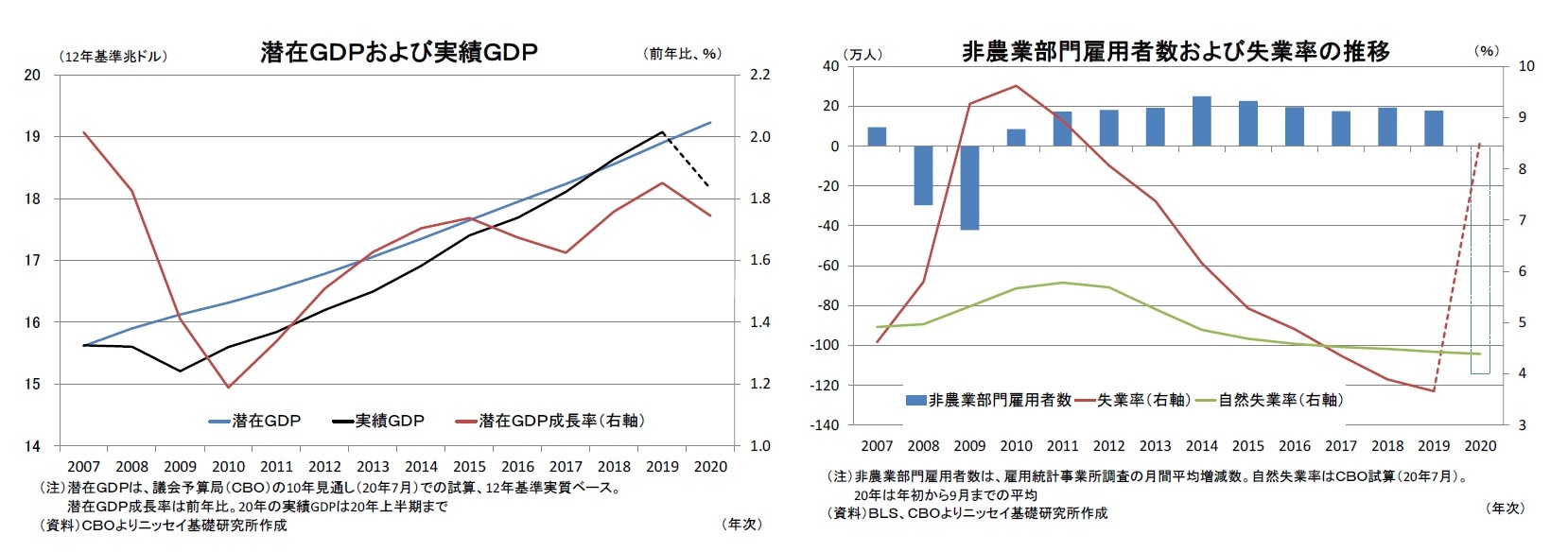

米国経済は金融危機後の2009年6月から2020年2月にかけて米国経済史上最長となる128ヵ月間の景気拡大がみられていた。しかしながら、新型コロナの感染拡大と外出制限などの感染対策に伴い経済活動に急ブレーキが掛かった。この結果、2020年2月に景気拡大局面は終了し、4-6月期の実質GDP成長率は前期比年率▲31.4%と記録が残る1947年以来最大の落ち込みとなった。

また、潜在GDPと実際の実質GDPとの乖離で示されるGDPギャップは、2018年から2019年にかけて実際のGDPが潜在GDPを上回る状況となっていたが、2020年前半の落ち込みにより、潜在GDPを大幅に下回る状況に転じた可能性が高い。

一方、2010年10月から統計開始以来最長となる113ヵ月連続で雇用拡大が続いていた労働市場も2020年3月に雇用減少に転じ、4月には前月比▲2,079万人減と統計開始以来最大の減少となったほか、2020年初から9月までの平均雇用増加数は▲114万人の減少となった。さらに、2020年2月におよそ50年ぶりとなる3.5%の水準まで低下していた失業率も2020年4月が14.8%と金融危機時の最大10.0%を超えたほか、2020年9月までの平均が8.6%と2011年以来の水準まで上昇した。

一方、中期的な影響も含めた今後の経済動向は、新型コロナの感染や経済対策に大きく左右される。今回の中期見通しの策定においては、新型コロナに対する医療的な知見が蓄積されることに伴い、2021年前半には新型コロナの重症化リスクが後退、感染予防のためのソーシャルディスタンシングも2022年にかけて相当程度解消されることを前提とした。また、経済対策は年内に追加対策が実施されるものの、来年以降は追加対策が実施されないことを想定した。

これらの前提の下、実質GDP成長率(前年比)は2020年に▲4.3%と2009年以来のマイナス成長となった後、2021年には3.7%とプラス成長に転じるものの、ソーシャルディスタンシングなどの感染対策が残る影響で2020年の落ち込みをすべてカバーすることはできない。このため、実質GDPが新型コロナ流行前の水準を回復するのは2022年となろう。

その後、予測期間の前半である2022年~2025年にかけては、ペントアップディマンドもあって実質GDP成長率(前年比)は平均2.3%と当該期間の潜在成長率の平均(1.8%)を上回る伸びとなろう。予測期間の後半である2026年から2030年にかけては、実質GDP成長率が平均1.8%と潜在成長率(同+1.8%)並みの成長となろう。

一方、米国では2020年11月3日に大統領選挙が実施される。中期見通しを策定するに当たっては、現職大統領が再選され現在の経済政策が継続されることを前提とした。足元では全米や接戦州での世論調査で軒並みバイデン前副大統領の支持率がトランプ大統領を上回る状況となっている。しかしながら、選挙直前に発表される7-9月期の実質GDPは大幅なプラス成長とみられ、足元の景気回復は現職大統領に追い風になると考えている。

また、仮にバイデン候補が大統領選に勝利した場合だが、同氏が掲げる富裕層や企業向けの増税は経済見通しには下振れリスクとなるものの、当面は厳しい経済状況が続く中で、景気回復に水を差す可能性がある大型の増税策が実現する可能性は低いとみられる。さらに、通商政策では関税を多用する通商交渉手段を否定しており、対中を中心にトランプ大統領が賦課した関税が撤廃される場合には経済にポジティブに働くとみられる。このため、バイデン大統領が実現した場合でも経済見通しへの影響は限定的となろう。

(ユーロ圏経済-「グリーン」「デジタル」を柱に復興に取り組む)

ユーロ圏は、世界金融危機や債務危機による景気後退局面を脱した後、緩やかな拡大を続けてきたが、中国に次いで新型コロナウイルスのクラスターが発生、医療崩壊リスクが急激に高まったため、多くの地域で外出制限・活動制限を伴う厳しい封じ込めを余儀なくされ、経済が急停止した。ユーロ圏は活動制限による影響の大きい観光関連産業の付加価値や雇用の割合が高いこともあり、実質成長率は2019年の1.3%から2020年には▲8.2%と急低下する見込みである。

今後は医療崩壊リスクの後退を背景に、できる限り経済活動を維持した政策が講じられることで回復基調をたどるが、感染回避的な行動は長期化すると見られるため、回復力は弱く、また大きな不確実性を伴った成長経路となるだろう。予測期間前半の成長率はやや高めだが、急減後の回復としては弱く、実質GDPが2019年の水準を回復するのは2023年、潜在成長率の1.4%に収れんするのは2026年となるだろう。

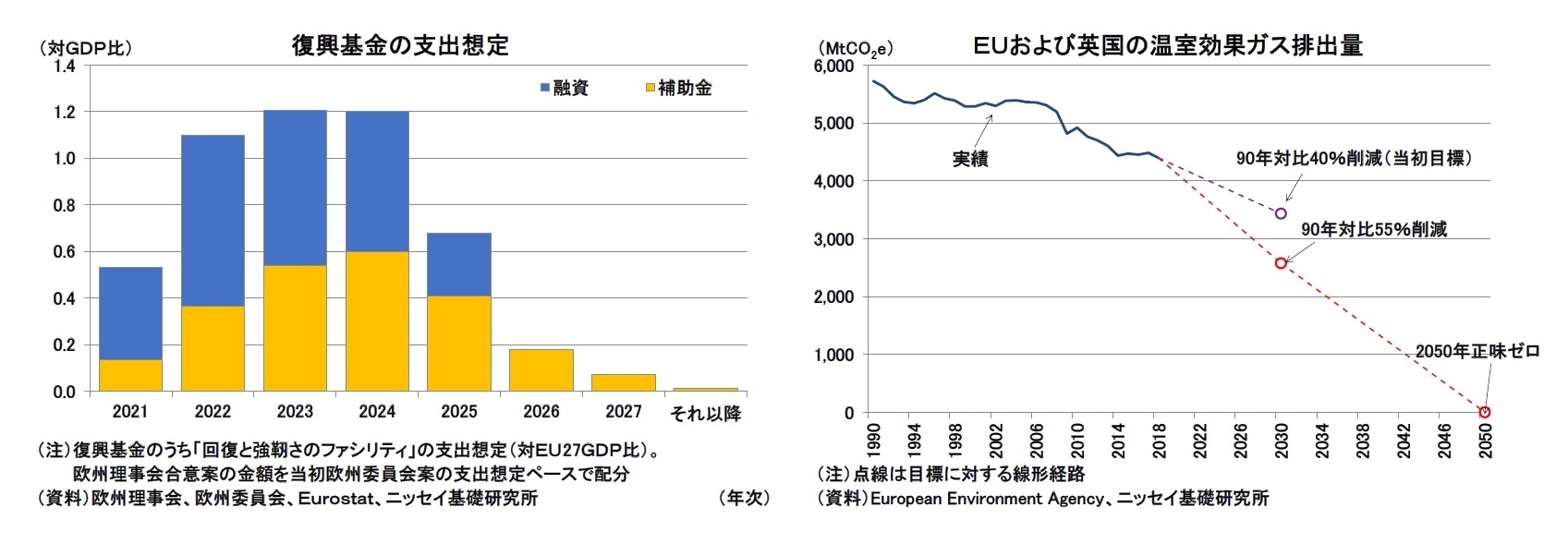

現在は中期財政目標からの逸脱やGDP比で財政赤字3%、公的債務残高60%からの超過を是正する「財政ルール」を一時停止しており、各国ともに異例の規模の財政出動を実施している。しかし、予測期間後半はコロナ禍による経済停止の下支えのために各国が実施してきた財政出動からの健全化に取り組む必要がある。後述の復興基金による財政支援を受けつつ潜在成長率への回帰を目指す2025年までは、各国でも拡張的な財政政策を規模や内容を調整しつつ続けると見ているが、成長が安定した後は慎重に財政健全化に向け動き出すだろう。「財政ルール」自体の見直しが行われる可能性もあるものの、危機克服後には何らかの健全化に向けた行動が求められる。

インフレ率は、需給ギャップの拡大によって予測期間前半は低位で推移すると予想する。2023年に1.5%に到達するもののECB(欧州中央銀行)の目標である「2%に近いがやや下回る」水準に到達するのは2027年になるだろう。そのため、ECBが金融緩和の出口戦略に着手できるのは2027年からとなるだろう。

演説では「グリーン」について、2030年の排出量を1990年対比で55%以上削減すると発表、従来の40%削減から削減幅を引き上げ、意欲的な目標を掲げた。これは2050年までの気候中立(温室効果ガス排出量の正味ゼロ)を掲げる「欧州グリーン・ディール」の中間目標に相当する。「グリーン」についてはECBのラガルド総裁も、中央銀行の目標に関する「戦略見直し」の中で環境の持続性への考慮を検討することを明らかにしている。

また、「デジタル」では、データ・AIなどの技術・インフラ整備に焦点をあてる必要があるとして、2030年への目標と計画の必要性を強調した。デジタル金融戦略も発表され、単一市場におけるデータ規制のほか、暗号資産などの法整備も進めている。

こうした「グリーン」や「デジタル」への移行は、産業の淘汰を伴う。加えて単一市場整備に向けた規制が強すぎると新産業が育たなくなってしまう。平時でも進めることは容易ではないが、コロナ禍という危機からの復興を「グリーン」と「デジタル」の促進を加速させるチャンスに変え、基金を活用しつつ経済回復と産業移行を両立させていく必要がある。さらに、復興にあたっては、財政基盤や経済基盤が弱い地域での回復が遅れ、格差が拡大しないよう、一体となって危機を克服していく関係を続けていくことも重要で、舵取りは非常に難しいだろう。メインシナリオではこれらの成長戦略については劇的な成功はないが、EUの分断や危機が起こることなく進められ、復興を一定程度促進する効果があると想定している。

(2020年10月13日「Weekly エコノミスト・レター」)

関連レポート

- 中期経済見通し(2021~2031年度)

- 中期経済見通し(2019~2029年度)

- 2020・2021年度経済見通し-20年4-6月期GDP2次速報後改定

- 米国経済の見通し-景気回復への転換は早かったものの、景気回復の持続には早期の追加経済対策が不可欠

- 欧州経済見通し-第2波のなか、経済活動維持を模索する欧州

- 中国経済の見通し-20年下半期はさらに成長加速、落ち込んでいた観光・文化娯楽の再開が牽引役

- 東南アジア経済の見通し~経済再開で景気持ち直しも、防疫措置の再強化や外需低迷により回復ペースは緩やかに

- インド経済の見通し~封鎖解除が進むも、厳しい感染対策の継続で景気回復は緩やかに。20年度は二桁マイナス成長を予想。(2020年度▲10.4%、2021年度+11.8%)

- ブラジルGDP(2020年4-6月期)-前期比▲9.7%の大幅下落

- ロシアGDP(2020年4-6月期)-▲8.0%の急減速も、金融危機よりは軽微

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!経済研究部

経済研究部

経済研究部のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/10 | 中期経済見通し(2025~2035年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2024/10/11 | 中期経済見通し(2024~2034年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2023/10/12 | 中期経済見通し(2023~2033年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2022/12/20 | Medium-Term Economic Outlook (FY2022 to FY2032)(October 2022) | 経済研究部 | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中期経済見通し(2020~2030年度)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中期経済見通し(2020~2030年度)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.