- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 医療保険制度 >

- 国保保険料の現状-都道府県単位で保険料を統一する場合、何に注意すべきか?

国保保険料の現状-都道府県単位で保険料を統一する場合、何に注意すべきか?

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

文字サイズ

- 小

- 中

- 大

3――保険料設定の仕組み

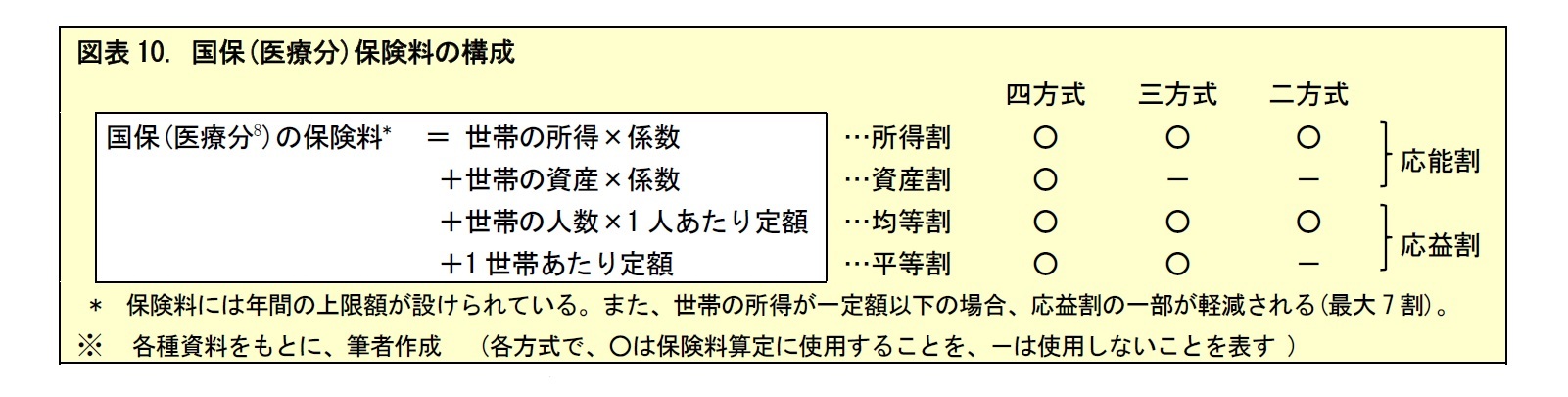

1|国保の保険料は、各保険者が3つの設定方法の中から選択

国保の保険料は、応能割と応益割を組み合わせて、世帯単位で設定される。これは、賃金のみに比例して保険料を設定する被用者保険とは大きく異なっている。応能割として所得割と資産割、応益割として均等割と平等割がある。保険者は必ずしも4つ全てを用いる必要はなく、四方式、三方式、二方式の中から選択する。実際には、各自治体で条例の中に、どの方式を用いるかを規定している。

この保険料設定は、かつて国保の主たる対象であった農家の稼得形態を反映している。応能割として、毎年の農業生産からの所得に対する所得割に加えて、保有する田畑等の固定資産をベースに保険料負担能力を見るために資産割が設けられている。また、農業は家族総出で行われていたため、国保では、1人ひとりが被保険者となる。そこで、応益割として、均等割を設けて1人あたりの要素を入れるとともに、世帯単位での要素である平等割も加味されることとなった。

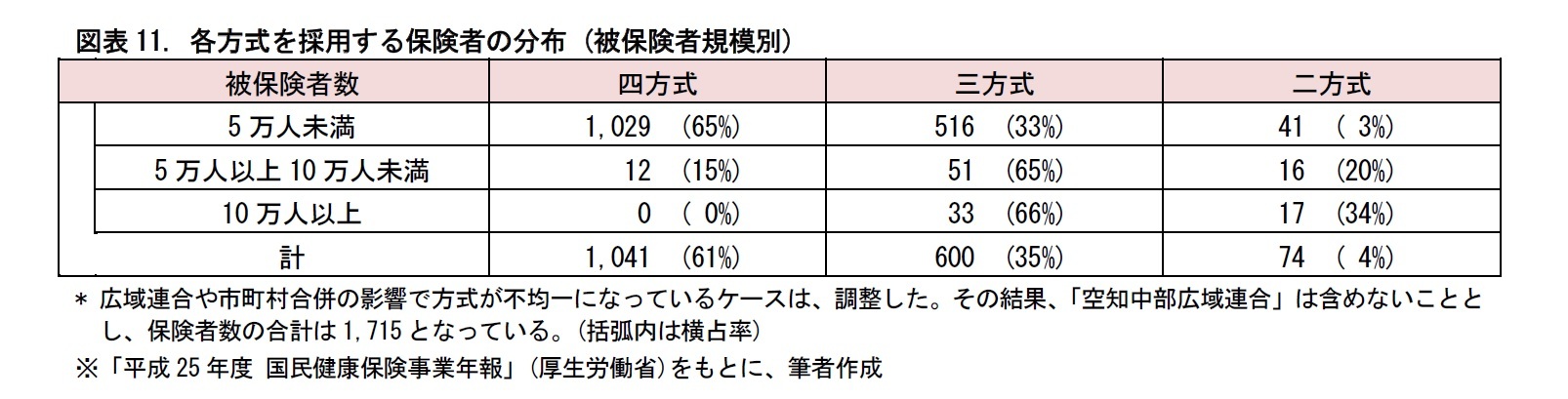

しかし前章で見たとおり、国保の被保険者の構成は大きく変化した。都市部で田畑を固定資産として持つ者は少なく、資産割は住宅に課されるものが主流となっている。また、大都市では単身世帯や夫婦のみの世帯が増加するなど家族の形態も変化しており、平等割は意味を失いつつある。このため現在は、大都市で二方式、その他の都市で三方式、農村部で四方式が用いられる傾向が強まっている。

8 この他に、後期高齢者支援金分、介護分の保険料が定められ、これらの合計が国保の保険料となる。

医療保険制度改革法により、2018年度より、都道府県が市町村に対して標準保険料率の提示を始めた。国民健康保険法の規定に従って、都道府県は納付金額を踏まえて、市町村ごとの保険料率の標準的な水準を表す「市町村標準保険料率」と、当該都道府県内全ての市町村の保険料率の標準的な水準を表す「都道府県標準保険料率」を算定している。市町村標準保険料率は、都道府県ごとに方式が異なる。一方、都道府県標準保険料率は、国が二方式に定めている。各市町村は、提示された標準保険料率を参考に保険料率を決定し、保険料を賦課、徴収している。

2018年度の都道府県標準保険料率は、最大県(所得割13.42%、均等割79,441円)と、最小県(同10.35%、62,063円)の間で、約3割の格差がついている9,10。今後は、毎年度、財政状況等を踏まえて算定される予定となっている。

9 医療分、後期高齢者支援金分、介護分の合計の保険料率。

10 公表内容が確認できた43都道府県のうち、最大は佐賀県、最小は福島県だった。福井、奈良、鳥取、大分の4県は、公表数値が確認できなかった。なお、同数値の公表については、法律上、「努めるものとする」(努力規定)とされている。

4――おわりに (私見)

まず、保険料設定の簡素化について。無職・高齢者を含む国保では、所得をベースとする応能割のみの保険料設定だけでは不十分であり、応益割の要素を入れることで、被保険者間の公平な保険料負担が実現するものと考えられる。しかし、方式が3つもあることは複雑な保険料体系につながり、保険者間の保険料のばらつきを生じさせる結果につながる。特に、資産割については、金融資産等11が保険料に反映されないため、被保険者間の不公平感を助長しかねない。また、医療分と併せて支払われる後期高齢者支援金分や介護分の保険料には資産割はなく、バランスを欠いている。さらに、資産割は、被保険者にとって、固定資産税との重複感もあると思われる。保険料設定の簡素化を図る中で、将来的に資産割は廃止すべきと考えられる。

次に、保険料格差の縮小について。地域ごとに、医療費の実態や医療の提供体制が異なることを踏まえると、保険者間で、ある程度保険料がばらつくことはやむをえない。しかし、最大で5倍もの保険料格差(2016年度)があり、医療費の最大格差(3.8倍)をも上回っているという状況は、行き過ぎではないだろうか。そこで、都道府県内の保険料水準を統一すべき、との議論が出てくる。仮に各都道府県内の保険料が統一されれば、所得水準が同じ被保険者間では保険料率の格差は3割程度となり、現状の保険料格差は是正されることが期待される。

ただし、現状では、保険者ごとに、保険料の算定方式のばらつきも見られる。 都道府県内で保険料を統一するためには、算定方式も揃えなくてはならない。しかし、算定方式の統一は、多くの被保険者に保険料負担の急変をもたらすと予想される。特に、負担が急増する被保険者にとっては、単に制度見直しとして片付けられる話ではないだろう。一般に、大きな制度改正を行う際には、激変緩和措置の導入が欠かせない。被保険者の理解を促しながら、時間をかけて、少しずつ改正を進めていくという姿勢が必要と考えられる。

今後、ますます少子高齢化が進み、高齢者に要する医療費が増大する一方、保険料を負担する現役世代の人口は減少する。その結果、医療保険制度の財政状態は、さらに厳しさを増していくものと考えられる。特に、市町村国保の財政は深刻なものとなろう。保険料の収納率の向上が必須であるが、そのためには、保険料支払いについての被保険者の納得感の醸成が欠かせない。単純でわかりやすく、格差の是正にもつながる保険料体系への移行が必要と考えられる。引き続き、各自治体の保険料設定に注目していくこととしたい。

11 この他に、住居地以外の自治体に保有する固定資産、相続登記等の名義変更をしていない資産も保険料に反映されない。

(2018年09月05日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

篠原 拓也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/09/17 | ハロウィンジャンボの楽しみ2024-一攫千金のドキドキ感と100万円以上当せんのワクワク感の配分は? | 篠原 拓也 | 研究員の眼 |

| 2024/09/10 | モンティ・ホール問題とベイズ推定-追加情報に応じて取るべき行動をどう変えるか? | 篠原 拓也 | 研究員の眼 |

| 2024/09/03 | 干ばつリスクへの取り組み-世界の干ばつの影響は日本にも及ぶ | 篠原 拓也 | 基礎研レター |

| 2024/08/27 | 天気予報の平年値-「平年並み」はどう決まっているのか? | 篠原 拓也 | 研究員の眼 |

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年09月24日

今週のレポート・コラムまとめ【9/17-9/20発行分】 -

2024年09月20日

英国金融政策(9月MPC公表)-今回は政策金利を据え置き -

2024年09月20日

消費者物価(全国24年8月)-既往の円安の影響で食料(生鮮食品を除く)の伸びが1年3ヵ月ぶりに拡大 -

2024年09月19日

米FOMC(24年9月)-政策金利▲0.5%引き下げを決定。20年以来となる利下げを開始 -

2024年09月19日

資金循環統計(24年4-6月期)~個人金融資産は前年比98兆円増の2212兆円と過去最高に、リスク性資産への投資が進む

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年07月01日

News Release

-

2024年04月02日

News Release

-

2024年02月19日

News Release

【国保保険料の現状-都道府県単位で保険料を統一する場合、何に注意すべきか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

国保保険料の現状-都道府県単位で保険料を統一する場合、何に注意すべきか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.