- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- CRE(企業不動産戦略) >

- 「社会的ミッション起点の真のCSR経営」の再提唱-企業の目的は利益追求にあらず、社会的価値創出にあり

「社会的ミッション起点の真のCSR経営」の再提唱-企業の目的は利益追求にあらず、社会的価値創出にあり

社会研究部 上席研究員 百嶋 徹

文字サイズ

- 小

- 中

- 大

6――バランスを欠く付加価値分配に舵を切る日本の大企業

我が国の大企業の多くは、外国人投資家の台頭や四半期業績の開示義務付けなど、資本市場における急激なグローバル化の波に翻弄され、2005年前後を境に株主利益の最大化が最も重要であるとする「株主至上主義」へ拙速に傾いた、と筆者は考えている22。筆者は拙稿「CSR(企業の社会的責任)再考」ニッセイ基礎研究所『ニッセイ基礎研REPORT』2009年12月号にて、「多くの大企業は、短期志向の株主至上主義の下で、労働や設備への分配を削減して将来成長を犠牲にする代わりに、短期収益を上げ株主配当の資金を捻出するという『バランスを欠いた付加価値分配』に舵を切ったこと」を付加価値分配構造の詳細な考察に基づいて、いち早く指摘した23。

本稿では、財務省「法人企業統計調査」の直近実績の2023年度までのデータを用いて、我が国大企業(資本金10 億円以上)の付加価値分配構造を製造業と非製造業に分けて改めて考察し、CSR経営の視点から我が国企業の課題を抽出する。

22 拙稿「CSR(企業の社会的責任)再考」ニッセイ基礎研究所『ニッセイ基礎研REPORT』2009年12月号にて指摘。

23 筆者は、財務省「法人企業統計調査」の資本金10億円以上のデータを用いて、我が国大企業の付加価値分配構造の詳細な考察を行った。拙稿「CSR(企業の社会的責任)再考」ニッセイ基礎研究所『ニッセイ基礎研REPORT』2009年12月号では、1980~2008年度の大企業製造業を分析対象とした。同「社会的ミッション起点のCSR経営のすすめ」ニッセイ基礎研究所『基礎研レポート』2019年3月25日では、2017年度までデータをアップデートして分析を行うとともに、大企業非製造業についても新たに分析を行った。同「エコノミストリポート/問われる「真のCSR経営」 蔓延する「株主至上主義」 従業員軽視は付加価値生まず」毎日新聞出版『週刊エコノミスト』2024年8月6日号では、大企業製造業について2022年度までデータをアップデートして分析を行った。本稿では、直近実績の2023年度データ(2024年9月2日発表)を加えた分析を大企業製造業と同非製造業について行うこととする。

筆者が2009年に最初に考察を行った当時は、2008年のリーマン・ショックを契機とする世界金融経済危機後に我が国の大手メーカーが派遣労働者の大量解雇・派遣切りに走った状況に筆者は疑問を感じ、拙稿「CSR(企業の社会的責任)再考」ニッセイ基礎研究所『ニッセイ基礎研REPORT』2009年12月号では分析対象を「大企業製造業(資本金10億円以上)」とした(元データは1980年度から2008年度までの法人企業統計調査)。

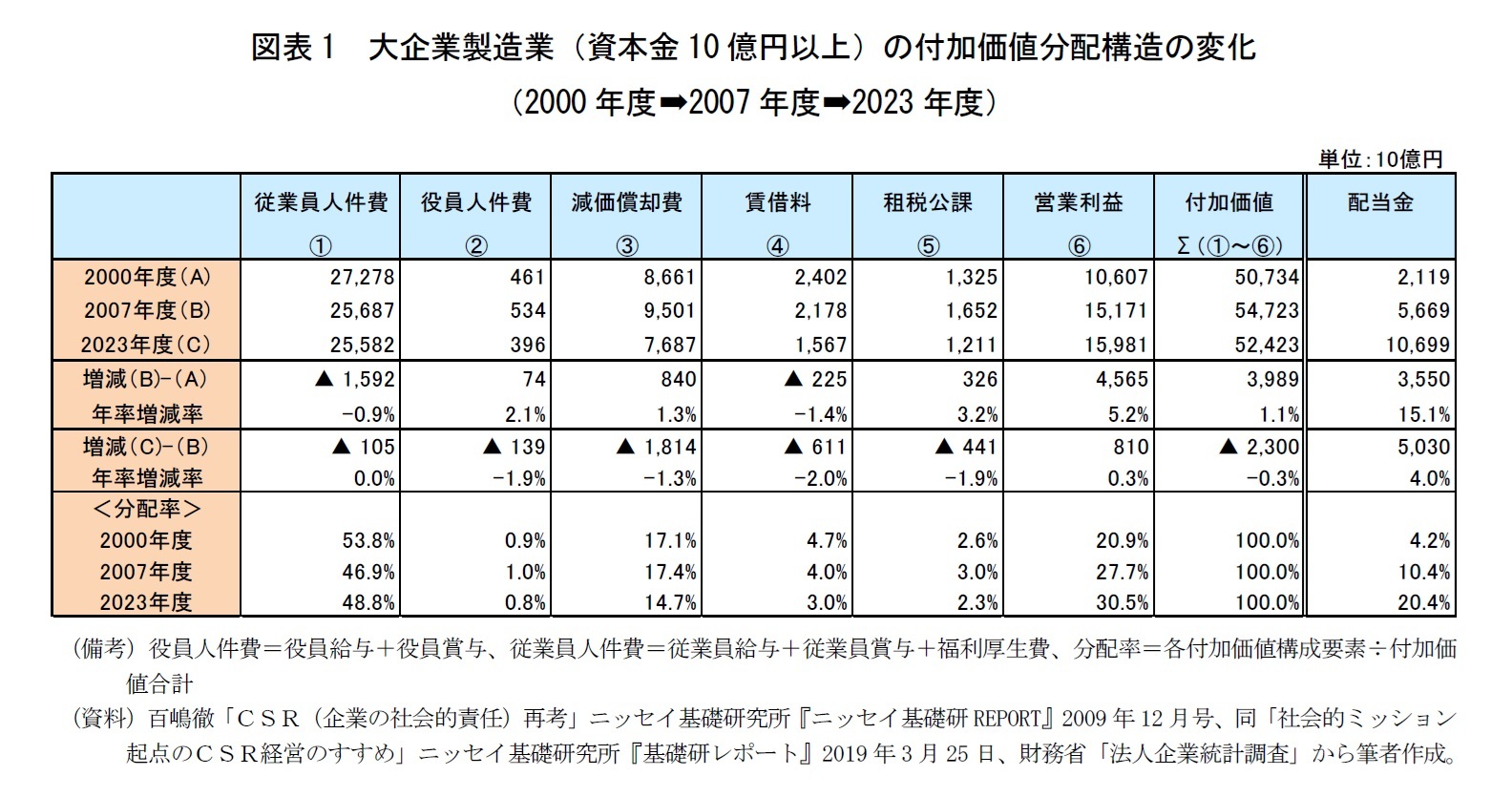

付加価値分配構造について、同拙稿にて筆者が行った収益サイクルの山(ピーク)同士である2000年度と2007年度の比較考察を改めて振り返るとともに、今回新たに2007年度と直近実績値の2023年度の比較分析を行うこととする。

まず00年度と07年度のピーク間比較について、同拙稿での考察結果は次の通りである。「00年度と07年度を比べると、付加価値が約4兆円の増加(年率1.1%増)にとどまる一方、営業利益は約4.6兆円増加(同5.2%増)した(図表1)。分配の源泉となる付加価値の増分を営業利益の増分が上回った。一方、従業員人件費が約1.6兆円減少しており、この間の増益は付加価値増分のすべてが営業利益に回された上に、一部は人件費削減からも捻出された。他方、建物・機械装置など償却資産への分配を代理的に表す減価償却費は、約0.8兆円増と若干の増加にとどまった。また、従業員人件費が削減される一方、役員人件費は規模が大きくないものの増額されており、従業員のみにしわ寄せする形で利益捻出が図られた」「営業利益から金融機関への支払金利、行政への法人税・事業税等、株主への配当金が捻出され24、この中で株主配当が約3.6兆円増加し、営業増益分のほぼ8割が充てられた」との分析結果を示し、「この間の営業利益に偏重した付加価値分配は、結局株主配当の資金捻出に主眼があったものとみられる」と筆者は主張した25。

24 厳密には、営業利益から支払金利(営業外費用)を差し引き、(支払金利以外の)営業外損益を加算したもの(経常利益)に特別損益を加算したもの(税引前利益)から法人税・住民税・事業税および法人税等調整額(税効果会計)を差し引いたものが最終利益(=当期純利益、税引利益)となる。株主配当金は最終利益から捻出される。

25 「」は、拙稿「CSR(企業の社会的責任)再考」ニッセイ基礎研究所『ニッセイ基礎研REPORT』2009年12月号より引用。

26 「」は、拙稿「CSR(企業の社会的責任)再考」ニッセイ基礎研究所『ニッセイ基礎研REPORT』2009年12月号より引用。

今回2007年度と直近実績値の2023年度を新たに比べてみると、「分配のパイ」となる付加価値が約2.3兆円減少(年率0.3%減)したにもかかわらず、営業利益のみ約0.8兆円増加(同0.3%増)している(図表1)。その他の付加価値構成要素はすべて減少しており、この間の営業利益を増加させるべく、設備・建物の投資・賃借の抑制や人件費の削減などが図られた。中でも減価償却費が約1.8兆円減(同1.3%減)と減少幅が最も大きく、次いで賃借料が約0.6兆円減少(同2%減)していることから、この間で特に設備・建物の投資・賃借の抑制が図られたとみられる。

従業員人件費と役員人件費は各々約0.1兆円削減された(図表1)。産業界では、23年度以降、久々に賃上げ機運が高まっているが、23年度の従業員人件費(約25.6兆円)は前年度対比0.1%減と弱含み横ばいとなっており、23年度時点では賃上げの効果が未だ顕在化していない。

分配のパイ(=付加価値)が減っても、営業利益の増加だけはその他の付加価値構成要素すべてを減少させてでも確保するという「営業利益に極めて偏重した付加価値分配」が、この間にもなされたと言える。配当原資となる営業利益捻出を優先するスタンスがうかがえる。その結果、23年度の営業利益は約16兆円と、17年ぶりに06年度のピーク水準(約15.4兆円)をわずかながら更新した。

配当の源泉となる営業利益の増分(約0.8兆円増)がなんとか確保された中で、株主配当の増加額が約5兆円増(年率4%増)と営業増益分を大幅に上回っていることが目を引く(図表1)。23年度の株主配当は、絶対額で約10.7兆円と初めて10兆円の大台に乗った。この間の増配には、営業利益の増加(約0.8兆円増)に加え、営業外収益の増加(約11.3兆円増)や法人税などの税効果による税金費用の減少(約1.4兆円減)などの一部が充てられたとみられる。分配のパイが減る中で、営業利益に極めて偏重した付加価値分配に加え、営業外の財務対策なども総動員して、大幅な増配の原資が捻出された、と言える。

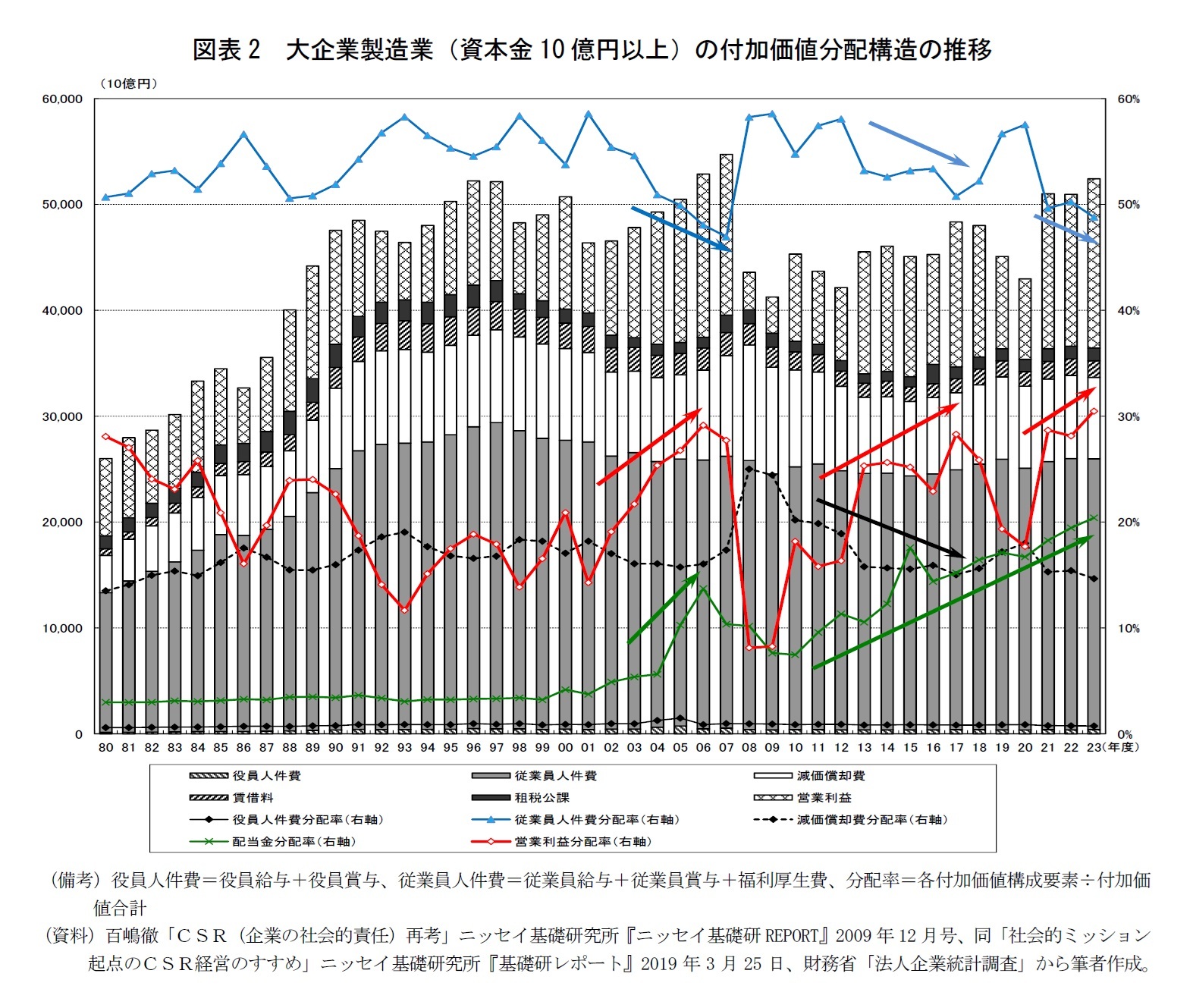

2023年度の分配率を見ると、労働分配率は48.8%と、80年代以降で最も低い07年度の水準(46.9%)に比べ若干上昇したものの、80年代以降の変動レンジ(50~60%)の下限値を下回っており、2010年代以降で見れば循環変動を示しながら低下傾向にある(図表1、図表2)。23年度の労働分配率は、分母の付加価値が前年度対比2.9%増えたこともあり、前年度対比でも1.5ポイント低下しており、労働分配率で見ても賃上げの効果は未だ顕在化していない。営業利益の比率は30.5%と07年度の水準(27.7%)に比べ小幅の上昇ではあるが、2010年代以降で見れば循環変動を示しながら上昇傾向にあり、かつ80年代以降では初めて30%の大台に乗った27。減価償却費の比率は14.7%と07年度の17.4%から低下し、10年代以降も弱含み傾向にある。

一方、配当金の比率は20.4%と07年度の水準(10.4%)に比べ10ポイントも上昇して初めて20%の大台に乗り、2000年代半ば以降、唯一明確な上昇基調にある(図表1、図表2)。このように株主への分配が優先される傾向が一層強まっており、増配の資金捻出のために、設備の投資・賃借や従業員への付加価値分配の抑制、営業外の財務対策などにより目先の利益確保が図られているとみられる。

27 70年代では、70年度(32.7%)、73年度(32.7%)、79年度(30.4%)に各々30%台に達している。

大企業製造業において、営業利益では前述の通り、直近実績の2023年度に17年ぶりに06年度のピーク利益をわずかながら更新する一方、各ステークホルダーへの「分配のパイ」となる本来最も重要な付加価値では23年度に約52.4兆円と、ピークを記録した07年度の96%の水準にとどまっている(図表2)。大企業製造業全体の付加価値は、80年代までは高成長を遂げてきたが、90年代以降は循環変動を示しながら低成長にとどまり、2008~09年度はリーマン・ショックの影響により、ほぼ20年前の水準まで急減した。その後、緩やかに回復してきたものの、コロナ禍で20年度に再び落ち込んだ。21年度に急回復したものの、直近実績の23年度でもピーク水準を更新できていないのである。

短期志向の経営は、結局縮小均衡を招くだけで「真の稼ぐ力」である付加価値創出力、つまりGDP成長力にはつながらなかったのではないだろうか。このため、大企業での短期志向の経営は、日本経済の「失われた30年」を招いた主因の1つである28、と筆者は考えており、このままでは日本経済は「失われた40年」に陥りかねない。

我が国では、2003年が「CSR元年」と言われ、CSRという言葉自体はこの20年で広く普及したが、大企業の多くは2000年代半ば以降、短期志向の株主至上主義へ拙速に舵を切り、また企業不祥事も依然として後を絶たず、日本企業はCSRの在り方を問われ続けている。今となっては、「2003年はCSR元年」という掛け声は虚しく響く。

28 拙稿「最近の企業不祥事を考える」ニッセイ基礎研究所『研究員の眼』2015年12月28日にて、「短期志向の経営は、日本経済の『失われた10年』を『失われた20年』に引き延ばした主因の1つになってしまったのではないか」と指摘。

(2025年03月31日「基礎研レポート」)

このレポートの関連カテゴリ

関連レポート

- CSR(企業の社会的責任)再考

- オープンイノベーションのすすめ

- クリエイティブオフィスのすすめ-創造的オフィスづくりの共通点

- AIと研究開発DX-人間とAIが協調・調和するハイブリッド環境が欠かせない

- CSRとCRE戦略-企業不動産(CRE)を社会的価値創出のプラットフォームに

- 地球温暖化防止に向けた我が国製造業のあり方 -CO2排出量の環境効率に関わる国際比較分析を中心に-

- コロナ後を見据えた企業経営の在り方-社会的価値の創出と組織スラックへの投資を原理原則に

- ESGという言葉を使わなくていい世界を目指せ!-米ブラックロックのラリー・フィンクCEOの発言に思う

- 最近の企業不祥事を考える 不祥事からの再生には社会的責任の視点が不可欠

- 社会的ミッション起点のCSR経営のすすめ-短期志向の経営は経済的リターンをもたらさない

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

社会研究部 上席研究員

百嶋 徹 (ひゃくしま とおる)

研究・専門分野

企業経営、産業競争力、イノベーション、企業不動産(CRE)・オフィス戦略、AI・IOT・自動運転、スマートシティ、CSR・ESG経営

03-3512-1797

- 【職歴】

1985年 株式会社野村総合研究所入社

1995年 野村アセットマネジメント株式会社出向

1998年 ニッセイ基礎研究所入社 産業調査部

2001年 社会研究部門

2013年7月より現職

・明治大学経営学部 特別招聘教授(2014年度~2016年度)

【加入団体等】

・日本証券アナリスト協会 検定会員

・(財)産業研究所・企業経営研究会委員(2007年)

・麗澤大学企業倫理研究センター・企業不動産研究会委員(2007年)

・国土交通省・合理的なCRE戦略の推進に関する研究会(CRE研究会) ワーキンググループ委員(2007年)

・公益社団法人日本ファシリティマネジメント協会CREマネジメント研究部会委員(2013年~)

【受賞】

・日経金融新聞(現・日経ヴェリタス)及びInstitutional Investor誌 アナリストランキング 素材産業部門 第1位

(1994年発表)

・第1回 日本ファシリティマネジメント大賞 奨励賞受賞(単行本『CRE(企業不動産)戦略と企業経営』)

百嶋 徹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/04/03 | 企業不動産(CRE)は社会的価値創出のプラットフォームに-「外部不経済」の除去と「外部経済効果」の創出 | 百嶋 徹 | 研究員の眼 |

| 2025/03/31 | 「社会的ミッション起点の真のCSR経営」の再提唱-企業の目的は利益追求にあらず、社会的価値創出にあり | 百嶋 徹 | 基礎研レポート |

| 2025/01/22 | 社会的インパクトをもたらすスマートシティ-CRE(企業不動産)を有効活用したグリーンフィールド型開発に期待 | 百嶋 徹 | 基礎研レポート |

| 2024/10/08 | EVと再エネの失速から学ぶべきこと-脱炭素へのトランジション(移行)と多様な選択肢の重要性 | 百嶋 徹 | 基礎研マンスリー |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【「社会的ミッション起点の真のCSR経営」の再提唱-企業の目的は利益追求にあらず、社会的価値創出にあり】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「社会的ミッション起点の真のCSR経営」の再提唱-企業の目的は利益追求にあらず、社会的価値創出にありのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.