- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 法務 >

- 米国連邦地裁におけるGoogleの競争法敗訴判決~一般検索サービス市場と検索テキスト広告市場

2024年12月25日

文字サイズ

- 小

- 中

- 大

7――法律の結論(総論・独占)

1|法律フレームワーク

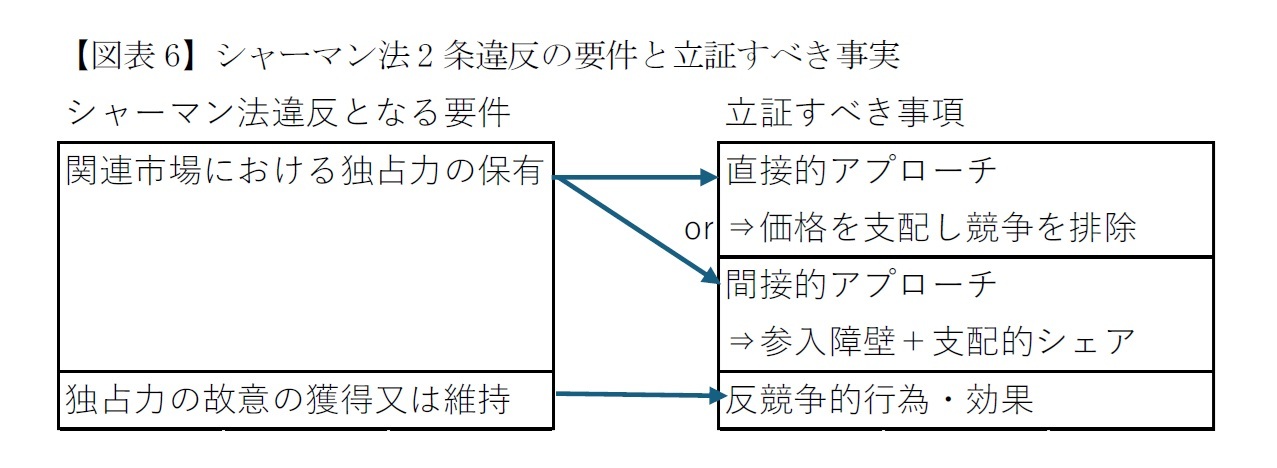

シャーマン法2条は企業が「独占」することを禁止している。禁止される独占についての原告による立証には以下の2つの要素を必要とする。

(1) 関連市場における独占力の保有

(2) 優れた製品、ビジネスの才覚または歴史的な偶然による成長又は発展とは区別される独占力の故意の獲得又は維持

ここで(1)「関連市場における独占力」にはi)製品および地理的な関連市場を定義し、ii)関連市場における独占力について原告は立証責任を負う。

また、(2)「独占力の故意の獲得又は維持」については、原告がまず、i)争点となっている行為の反競争的影響について疎明(=一応の証明)し、疎明が成立すると、今度は被告に立証責任が移動する。ii)被告は「競争促進的である正当化事由」(=正当な競争の一形態)があることを立証することになる。iii)正当化事由がある場合には、原告はその事由を超える反競争的な害があることを立証することになる。まとめると図表6のようになる。

シャーマン法2条は企業が「独占」することを禁止している。禁止される独占についての原告による立証には以下の2つの要素を必要とする。

(1) 関連市場における独占力の保有

(2) 優れた製品、ビジネスの才覚または歴史的な偶然による成長又は発展とは区別される独占力の故意の獲得又は維持

ここで(1)「関連市場における独占力」にはi)製品および地理的な関連市場を定義し、ii)関連市場における独占力について原告は立証責任を負う。

また、(2)「独占力の故意の獲得又は維持」については、原告がまず、i)争点となっている行為の反競争的影響について疎明(=一応の証明)し、疎明が成立すると、今度は被告に立証責任が移動する。ii)被告は「競争促進的である正当化事由」(=正当な競争の一形態)があることを立証することになる。iii)正当化事由がある場合には、原告はその事由を超える反競争的な害があることを立証することになる。まとめると図表6のようになる。

結論として、裁判所はGoogleの独占的配信契約は一般検索サービス市場と一般検索サービス広告市場においてシャーマン法2条に反し、独占力の維持に寄与していると判断した。以下はその理由である。

2|一般検索サービスの関連市場

(1) 総論 最高裁では「独占力」を「価格をコントロールし、競争を排除する力」と定義している。これは企業が競争水準よりも高価格で販売し、利益を得ることができることを指すが、これを直接的に立証する(=直接的アプローチ)証拠はめったになく、裁判所は市場の構造を調査するという間接的アプローチを採用するのが一般である。

この間接的アプローチではi)関連市場が参入障壁によって保護されていること、ii)企業が支配的なシェアを有していることで独占力を推測する。ここで参入障壁とは「新たな競合社が競争水準以上の価格上昇に適時に対応することを妨げる要因」を意味する。

原告は一般検索サービス市場が存在し、Googleはその中で支配的かつ永続的なシェアを有しており、高い参入障壁があるとする。他方、被告は、一般検索サービス市場は存在せず、より広範なクエリ市場があり、活発な競争が行われているとする。

したがってまずは検索サービス市場における関連市場を画定しなければならない。

(2) 関連市場の定義

関連市場には「消費者が同じ目的で合理的に互換可能な」すべての製品が含まれなければならず、その判断は商業的現実を反映している必要がある。すなわち、消費者が相互に代替品とみなす商品は互換可能である。言い換えると「製品Aの価格の上昇により、相当数の顧客が製品Bに切り替える場合、両商品は同じ市場で競合している」ことになる。

しかし、一般検索サービスは無料であって価格が存在しない。したがって、上述の価格の上昇にかかわる分析は判例上要請されていないと判決文で述べている。

原告はGoogleが、日常的に値上げが広告主の需要に与える影響を測定していたことから、現実世界で、価格に関する独占者の行動を行っていたとの証拠を提出している。

(3) 一般検索サービスは関連市場 裁判上の証拠により、一般検索サービスが関連市場であり、AmazonなどのSVPやソーシャルメディアのようなクエリ情報の代替ソースは適切な代替品ではないことが立証されたと裁判所は述べる。

1) 独特の特徴と用途 一般検索エンジンによる検索は主題、在庫、クエリの種類による影響を受けない。対照的にSVPは「壁に囲まれた庭」であり、そのクエリ応答は、その特定のプラットフォームでのみ利用可能なデータから得られるのみである。特定のSVPから得られないクエリは、他のプラットフォームで検索する必要があり、ロングテール(めったに検索されないクエリ)は一般検索エンジンでしか検索できない。

また、商用のクエリであれば一般検索エンジンで広告が掲示されるが、この情報は第三者からの情報で構成されている。他方、AmazonなどのSVPはすべての商品がそのプラットフォームで購入でき、取引が完了する。一般検索エンジンとSVPのビジネスモデルは根本的に異なっている。

ソーシャルメディアも「壁に囲まれた庭」であり、クエリに応答するのは、当該プラットフォームにアップロードされた動画や写真などのユーザーが生成したコンテンツに限定されている。したがって一般検索エンジンとSVP、ソーシャルメディアに機能的な互換性はない。

2) 業界又は世間からの評価 原告は市場参加者が一般検索エンジンを適切な代替品のない特有の製品として考えているという証拠を提出した。第一に、ブラウザ開発者は一般検索エンジンが特有の製品であると認識している。ブラウザにはデフォルトの検索枠があり、一般検索エンジンのみがその枠を占めている。第二に、AndroidのOEMと携帯キャリアは一般検索エンジンを特有の製品と認識している。すべてのOEMのAndroidは端末の検索枠であれ、Chromeであれ、デフォルトの検索アクセスツールとしてGoogleの一般検索エンジンをインストールしている。第三に広告主は一般検索エンジンをSVPやソーシャルメディアと区別している(この点は後述)。第四にGoogle自体が一般検索エンジンを特有の商品、市場と認識している。Googleは自社製品を評価する場合には、他の一般検索エンジンと比較しており、市場シェアも一般検索エンジンとの相対的なシェアを追跡していた。最後に利用者も特有の製品とみなしており、Googleと他の一般検索エンジンとの重複利用は限定的である。

3) ユニークな生産設備(クエリを処理する仕組み) 仮にGoogleの品質が大幅に低下したときに、他のプラットフォームが一般検索エンジンを構築し、顧客を吸収できるかと言えば、それは現実には不可能である。並外れた経費を使用しない限りAmazonであっても、制限のないクエリを処理できる仕組みを構築することはできない。

4) Googleが主張するクエリ市場 クエリ市場が存在するというGoogleの主張は認められない。SVPは一般検索エンジンが満たすことのできるユーザーの多様な需要を満たすことはできない。一部のクエリはSVPと一般検索エンジンとで合理的に交換可能であったとしても、「同じ目的」とは言えない。一般検索エンジンとSVP、たとえばブッキングドットコムがホテル検索でGoogleと競合しているからと言って、同じ製品市場に属するということはできない。一般検索エンジンとSVPは競合関係というよりも補完関係にあり、一般検索サービスが関連市場であるという原告の意見に裁判所は同意する。

2|一般検索サービスの関連市場

(1) 総論 最高裁では「独占力」を「価格をコントロールし、競争を排除する力」と定義している。これは企業が競争水準よりも高価格で販売し、利益を得ることができることを指すが、これを直接的に立証する(=直接的アプローチ)証拠はめったになく、裁判所は市場の構造を調査するという間接的アプローチを採用するのが一般である。

この間接的アプローチではi)関連市場が参入障壁によって保護されていること、ii)企業が支配的なシェアを有していることで独占力を推測する。ここで参入障壁とは「新たな競合社が競争水準以上の価格上昇に適時に対応することを妨げる要因」を意味する。

原告は一般検索サービス市場が存在し、Googleはその中で支配的かつ永続的なシェアを有しており、高い参入障壁があるとする。他方、被告は、一般検索サービス市場は存在せず、より広範なクエリ市場があり、活発な競争が行われているとする。

したがってまずは検索サービス市場における関連市場を画定しなければならない。

(2) 関連市場の定義

関連市場には「消費者が同じ目的で合理的に互換可能な」すべての製品が含まれなければならず、その判断は商業的現実を反映している必要がある。すなわち、消費者が相互に代替品とみなす商品は互換可能である。言い換えると「製品Aの価格の上昇により、相当数の顧客が製品Bに切り替える場合、両商品は同じ市場で競合している」ことになる。

しかし、一般検索サービスは無料であって価格が存在しない。したがって、上述の価格の上昇にかかわる分析は判例上要請されていないと判決文で述べている。

原告はGoogleが、日常的に値上げが広告主の需要に与える影響を測定していたことから、現実世界で、価格に関する独占者の行動を行っていたとの証拠を提出している。

(3) 一般検索サービスは関連市場 裁判上の証拠により、一般検索サービスが関連市場であり、AmazonなどのSVPやソーシャルメディアのようなクエリ情報の代替ソースは適切な代替品ではないことが立証されたと裁判所は述べる。

1) 独特の特徴と用途 一般検索エンジンによる検索は主題、在庫、クエリの種類による影響を受けない。対照的にSVPは「壁に囲まれた庭」であり、そのクエリ応答は、その特定のプラットフォームでのみ利用可能なデータから得られるのみである。特定のSVPから得られないクエリは、他のプラットフォームで検索する必要があり、ロングテール(めったに検索されないクエリ)は一般検索エンジンでしか検索できない。

また、商用のクエリであれば一般検索エンジンで広告が掲示されるが、この情報は第三者からの情報で構成されている。他方、AmazonなどのSVPはすべての商品がそのプラットフォームで購入でき、取引が完了する。一般検索エンジンとSVPのビジネスモデルは根本的に異なっている。

ソーシャルメディアも「壁に囲まれた庭」であり、クエリに応答するのは、当該プラットフォームにアップロードされた動画や写真などのユーザーが生成したコンテンツに限定されている。したがって一般検索エンジンとSVP、ソーシャルメディアに機能的な互換性はない。

2) 業界又は世間からの評価 原告は市場参加者が一般検索エンジンを適切な代替品のない特有の製品として考えているという証拠を提出した。第一に、ブラウザ開発者は一般検索エンジンが特有の製品であると認識している。ブラウザにはデフォルトの検索枠があり、一般検索エンジンのみがその枠を占めている。第二に、AndroidのOEMと携帯キャリアは一般検索エンジンを特有の製品と認識している。すべてのOEMのAndroidは端末の検索枠であれ、Chromeであれ、デフォルトの検索アクセスツールとしてGoogleの一般検索エンジンをインストールしている。第三に広告主は一般検索エンジンをSVPやソーシャルメディアと区別している(この点は後述)。第四にGoogle自体が一般検索エンジンを特有の商品、市場と認識している。Googleは自社製品を評価する場合には、他の一般検索エンジンと比較しており、市場シェアも一般検索エンジンとの相対的なシェアを追跡していた。最後に利用者も特有の製品とみなしており、Googleと他の一般検索エンジンとの重複利用は限定的である。

3) ユニークな生産設備(クエリを処理する仕組み) 仮にGoogleの品質が大幅に低下したときに、他のプラットフォームが一般検索エンジンを構築し、顧客を吸収できるかと言えば、それは現実には不可能である。並外れた経費を使用しない限りAmazonであっても、制限のないクエリを処理できる仕組みを構築することはできない。

4) Googleが主張するクエリ市場 クエリ市場が存在するというGoogleの主張は認められない。SVPは一般検索エンジンが満たすことのできるユーザーの多様な需要を満たすことはできない。一部のクエリはSVPと一般検索エンジンとで合理的に交換可能であったとしても、「同じ目的」とは言えない。一般検索エンジンとSVP、たとえばブッキングドットコムがホテル検索でGoogleと競合しているからと言って、同じ製品市場に属するということはできない。一般検索エンジンとSVPは競合関係というよりも補完関係にあり、一般検索サービスが関連市場であるという原告の意見に裁判所は同意する。

3|一般検索サービス市場における独占

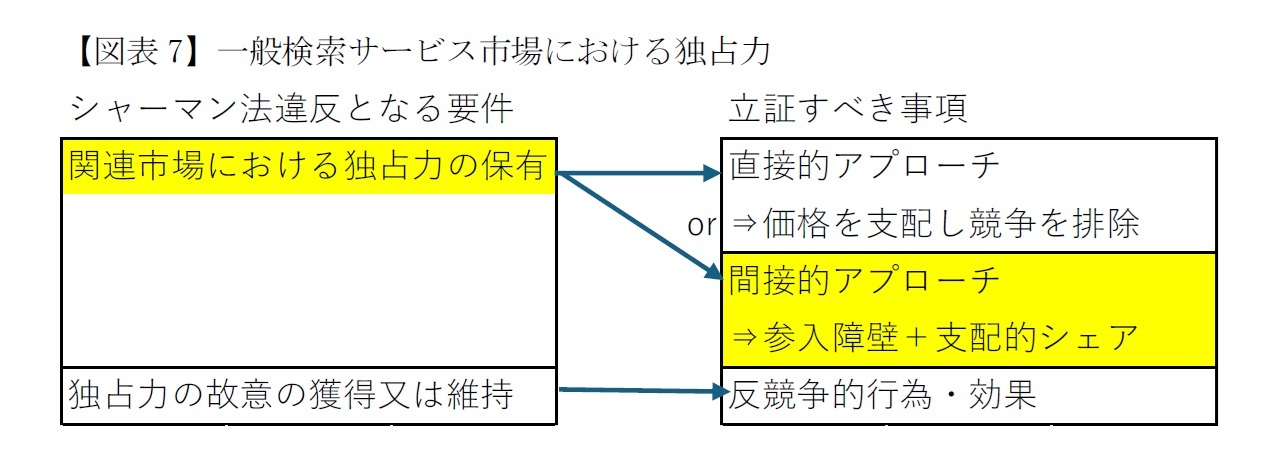

本項で議論しているのは、図表7の部分である。「関連市場」は上記2|で述べた通りである。

本項で議論しているのは、図表7の部分である。「関連市場」は上記2|で述べた通りである。

(1) 独占力が存在するかどうかを判断する際に重要なのは、価格が引き上げられ、競争が実際に排除されることではなく、そうしたいと望む時に価格を引き上げたり、競争を排除したりできる力が存在することである。上述の通り、独占力の存在を立証するには直接的アプローチと間接的アプローチがあるが、原告は直接アプローチでの立証に成功していない。

(2) 間接的アプローチ-市場シェア 間接証拠による独占力の評価は市場シェアの決定から始まる、最高裁は国内の売り上げの3分の2が「支配的なシェア」を構成しうることを認めている。期間も重要であり、独占力が持続的であることが示されなければならない。原告は支配的シェアを容易に証明した。クエリベースのGoogleのシェアは約9割である。また2009年以降、8割以上のシェアを有しており、持続的な支配的シェアを有している。

(3) 間接的アプローチ―参入障壁 原告は1)高い資本コスト、2)主要な流通チャネルにおけるGoogleの支配力、3)ブランド認知度、4)規模を挙げている。裁判所はこれらの障壁が存在すると判断する。

1)高い資本コスト 競争力のある一般検索エンジンの構築には数十億ドルの先行投資が必要であり、実質的な参入障壁となっている。このことはAppleの見解と一致し、Googleの社内見積もりとも一致する。

2) 主要流通チャネルにおけるGoogleの支配力 Googleは、全てのアップル製およびAndroid製の端末、全てのアップル製のデスクトップ端末、そしてほとんどのサードパーティ製ブラウザ(edge等の例外あり)にプリロードされた独占的な一般検索エンジンである。これと競争できるのは、数十億ドル以上の利益分配が可能な競争者だけである。また、GoogleがChromeの唯一のデフォルトであることも支配の現実である。Chrome経由のクエリは米国内で行われた検索の20%を占めている。なお、この点が司法省によるChrome切り離しの根拠となっていることは想像に難くない。

3) ブランド認知力 高いブランド認知力も参入障壁である。Googleは検索することを意味する動詞として使用されている(日本でもググるという言葉がある)。Bingでさえ、検索の第一位はgoogle.comである。AppleがGoogle検索をデフォルトにしているという事実は、最高の一般検索エンジンであることを世界に伝えていることである。

4) 規模 大量のデータを保有していることは検索の品質に大きく影響する。Googleは既に巨大な規模を持ち、新規参入への大きな障壁となっている。

(4) Googleの反論 Googleは1)新規参入の証拠、2)人工知能のような萌芽的技術の出現、3)自社の参入前にYahooに支配されていた市場への自社の参入、4)クエリ数の増加は独占力矛盾するとするが、裁判所はこれらが参入障壁の低さを証明するものではないと判断する。

1) 新規参入の証拠 Googleは独占維持期間中にDDGとNeevaが参入したと主張する。しかし、このことは重要な参入障壁の存在を排除するものではない。DDGは2%のシェアしかなく、Neevaは撤退した。

2) 人工知能のような萌芽的技術の出現 現在のところAIはウェブのクロール、インデックス作成、ランキングなど検索の基本的な構成要素を置き換えることはできない。Neevaは、AI技術で強化された検索エンジンを構築したにもかかわらず、成功することはできなかった。

3) ヤフーを一般検索エンジンの支配者から追い落としたGoogleの成功は、現在存在する参入障壁の存在について何も語っていない。

4) クエリ数の増加 クエリ数の増加は市場の支配者が生産量を制限していないという意味で独占力を矛盾するとGoogleは主張するが、クエリの増加に関して増加する費用はゼロであり、生産量を制限していないということと独占力の存在とは矛盾するものではない。

以上から裁判所は一般検索サービス市場でGoogleは独占力を有すると結論づけた。

(2) 間接的アプローチ-市場シェア 間接証拠による独占力の評価は市場シェアの決定から始まる、最高裁は国内の売り上げの3分の2が「支配的なシェア」を構成しうることを認めている。期間も重要であり、独占力が持続的であることが示されなければならない。原告は支配的シェアを容易に証明した。クエリベースのGoogleのシェアは約9割である。また2009年以降、8割以上のシェアを有しており、持続的な支配的シェアを有している。

(3) 間接的アプローチ―参入障壁 原告は1)高い資本コスト、2)主要な流通チャネルにおけるGoogleの支配力、3)ブランド認知度、4)規模を挙げている。裁判所はこれらの障壁が存在すると判断する。

1)高い資本コスト 競争力のある一般検索エンジンの構築には数十億ドルの先行投資が必要であり、実質的な参入障壁となっている。このことはAppleの見解と一致し、Googleの社内見積もりとも一致する。

2) 主要流通チャネルにおけるGoogleの支配力 Googleは、全てのアップル製およびAndroid製の端末、全てのアップル製のデスクトップ端末、そしてほとんどのサードパーティ製ブラウザ(edge等の例外あり)にプリロードされた独占的な一般検索エンジンである。これと競争できるのは、数十億ドル以上の利益分配が可能な競争者だけである。また、GoogleがChromeの唯一のデフォルトであることも支配の現実である。Chrome経由のクエリは米国内で行われた検索の20%を占めている。なお、この点が司法省によるChrome切り離しの根拠となっていることは想像に難くない。

3) ブランド認知力 高いブランド認知力も参入障壁である。Googleは検索することを意味する動詞として使用されている(日本でもググるという言葉がある)。Bingでさえ、検索の第一位はgoogle.comである。AppleがGoogle検索をデフォルトにしているという事実は、最高の一般検索エンジンであることを世界に伝えていることである。

4) 規模 大量のデータを保有していることは検索の品質に大きく影響する。Googleは既に巨大な規模を持ち、新規参入への大きな障壁となっている。

(4) Googleの反論 Googleは1)新規参入の証拠、2)人工知能のような萌芽的技術の出現、3)自社の参入前にYahooに支配されていた市場への自社の参入、4)クエリ数の増加は独占力矛盾するとするが、裁判所はこれらが参入障壁の低さを証明するものではないと判断する。

1) 新規参入の証拠 Googleは独占維持期間中にDDGとNeevaが参入したと主張する。しかし、このことは重要な参入障壁の存在を排除するものではない。DDGは2%のシェアしかなく、Neevaは撤退した。

2) 人工知能のような萌芽的技術の出現 現在のところAIはウェブのクロール、インデックス作成、ランキングなど検索の基本的な構成要素を置き換えることはできない。Neevaは、AI技術で強化された検索エンジンを構築したにもかかわらず、成功することはできなかった。

3) ヤフーを一般検索エンジンの支配者から追い落としたGoogleの成功は、現在存在する参入障壁の存在について何も語っていない。

4) クエリ数の増加 クエリ数の増加は市場の支配者が生産量を制限していないという意味で独占力を矛盾するとGoogleは主張するが、クエリの増加に関して増加する費用はゼロであり、生産量を制限していないということと独占力の存在とは矛盾するものではない。

以上から裁判所は一般検索サービス市場でGoogleは独占力を有すると結論づけた。

(2024年12月25日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | 芝浦電子の公開買付け-ヤゲオのTOB成立 | 松澤 登 | 研究員の眼 |

| 2025/10/09 | ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場 | 松澤 登 | 研究員の眼 |

| 2025/09/18 | 欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用 | 松澤 登 | 研究員の眼 |

| 2025/09/12 | スマホ競争促進法の指針-Digital Markets Actとの比較 | 松澤 登 | 基礎研レポート |

新着記事

-

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国連邦地裁におけるGoogleの競争法敗訴判決~一般検索サービス市場と検索テキスト広告市場】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国連邦地裁におけるGoogleの競争法敗訴判決~一般検索サービス市場と検索テキスト広告市場のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.