- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 法務 >

- 米国連邦地裁におけるGoogleの競争法敗訴判決~一般検索サービス市場と検索テキスト広告市場

2024年12月25日

文字サイズ

- 小

- 中

- 大

7|テキスト広告オークション

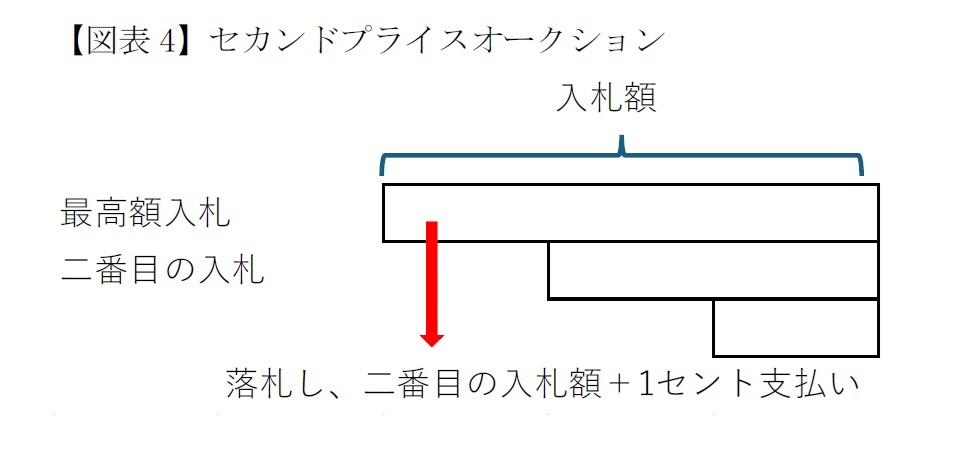

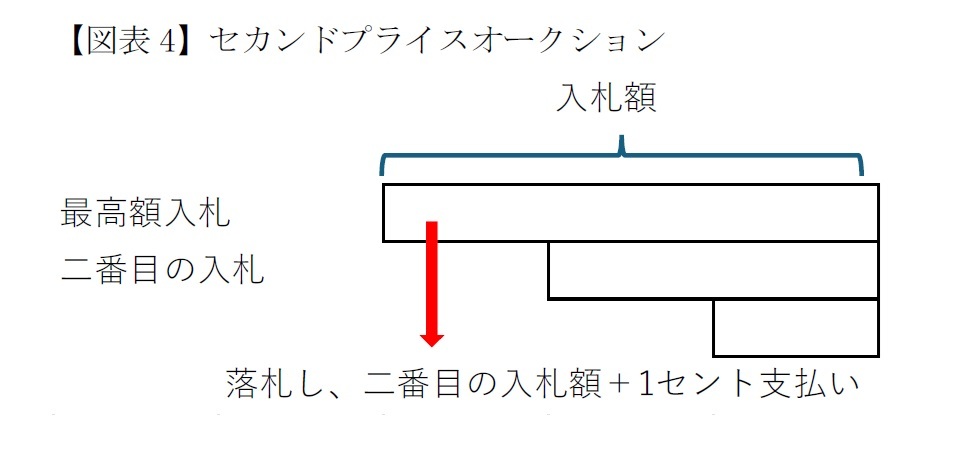

(1) 広告オークション 広告主はGoogleのテキスト広告枠を入札によって購入する。そして検索結果ページに掲載されたテキスト広告がクリックされた数に単価をかけたものが広告費となる。入札はセカンドプライスオークションというものであり、一番高い価格で落札した広告主が次点の広告主の価格に一セント足したものを支払うこととされている(図表4)。

(1) 広告オークション 広告主はGoogleのテキスト広告枠を入札によって購入する。そして検索結果ページに掲載されたテキスト広告がクリックされた数に単価をかけたものが広告費となる。入札はセカンドプライスオークションというものであり、一番高い価格で落札した広告主が次点の広告主の価格に一セント足したものを支払うこととされている(図表4)。

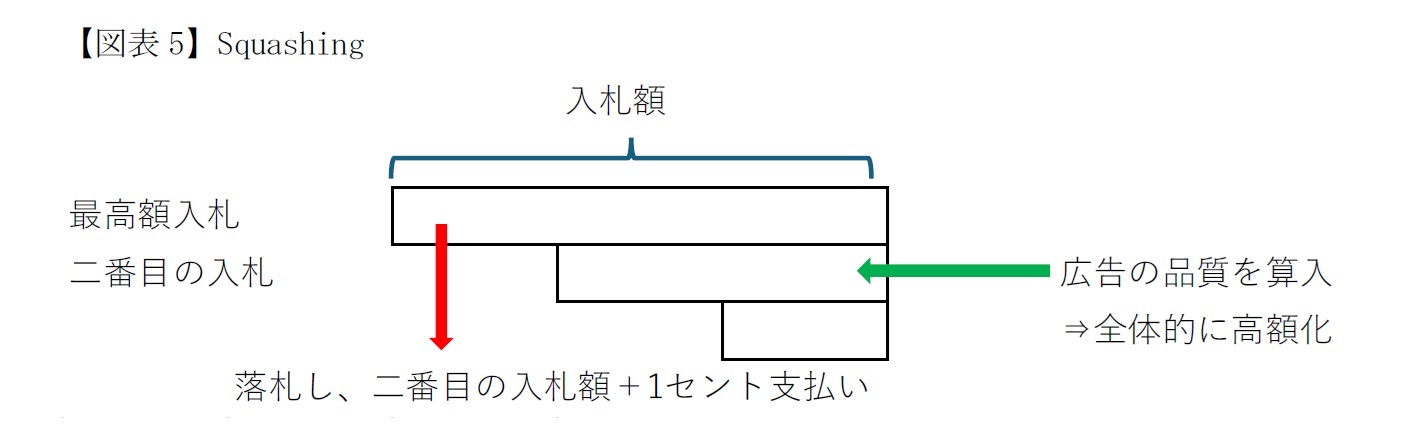

ただし、Googleは単純に支払い単価だけで落札者を決めているわけではなく、広告の質(予測されるクリック率)を計算に含めている。Googleは価格では次点の広告主の広告の質を人為的に上げることで、落札しようとする広告主がより多く支払うように圧力をかけている(Squashingという。図表5)。

また、Googleの検索結果ページを見ると1行だけではなく、数行にわたって表示されているテキスト検索広告がある(たとえば保険会社名の下に、保険商品の紹介ページ、顧客ログインページなどが表示される)。このようなものをフォーマット広告というが、フォーマット広告を利用する場合、追加の広告費が落札にあたって必要となる。

(2) テキスト広告の値上げ Googleは自社の価格設定が、広告主の喜んで支払う広告費を下回っていると考えた。このため2017年に、上記のフォーマット広告の価格を少額だが、長期的・持続的に上げる研究を行った。その結果、顕著なフォーマット広告の流出の証拠は見つからなかったとのことである。

また、2017年にはGoogleは上述のSquashingによる価格上昇の研究がなされ、長期的に収益がプラスになることが示されたと判断した。2020年にGoogleはトップの入札者がその地位を維持するためには次点入札者よりも370%多く入札する必要があるとの結果を報告した。

これらの行動は収益の拡大がその目標であると記録されており、毎年対前年20%の増益を確保していた。価格を上昇させるにあたり、広告主への透明性について、その影響を懸念しており、Googleは価格を広告主にとってのノイズ(不要な雑音)と判断させるために段階的に上昇させていった。

(3) 広告主のコントロールの制限

1) 検索クエリレポート Googleは2007年に検索クエリレポート(Search Query Report、以下、「SQR」)を広告主に提供し、検索されやすくするためのクエリワードの追加や、検索の邪魔になるクエリワードの削除などに役立つようにしていた。2020年以前は広告のクリックにつながったすべてのクエリを含み、ワンクリックでもSQRに掲載していた。しかし、2020年秋には50クリック以上でないとSQRに表示されないようにした。この取り扱い変更についてGoogleは個人情報保護を理由にしているが、疑わしいと判決文は言う。レポートに掲載するクエリが減少したことにより、このことにより広告主は限られた情報しか得ることができず、広告主の入札に関して悪影響を及ぼしたとする。

2) キーワードマッチング Googleはキーワードマッチング機能を拡張することで、広告主が関係の薄いワードに広告を出すことを拒絶できないようにした。商品広告がその商品を求める消費者にクリックされるにはキーワードを利用することが一般的である。Googleはそもそものキーワードの類語もキーワードに含ませることとした。広告主は販売商品と関係の薄い特定のクエリを排除することができないため、唯一の方法はネガティブキーワードの設定(=特定のワードでは検索されないようにする)であるが、これは複雑であり、かつSQRの記載が不十分となっていることからも難しくなっている。

(この後、SA360についての記述があるが省略する)

(2) テキスト広告の値上げ Googleは自社の価格設定が、広告主の喜んで支払う広告費を下回っていると考えた。このため2017年に、上記のフォーマット広告の価格を少額だが、長期的・持続的に上げる研究を行った。その結果、顕著なフォーマット広告の流出の証拠は見つからなかったとのことである。

また、2017年にはGoogleは上述のSquashingによる価格上昇の研究がなされ、長期的に収益がプラスになることが示されたと判断した。2020年にGoogleはトップの入札者がその地位を維持するためには次点入札者よりも370%多く入札する必要があるとの結果を報告した。

これらの行動は収益の拡大がその目標であると記録されており、毎年対前年20%の増益を確保していた。価格を上昇させるにあたり、広告主への透明性について、その影響を懸念しており、Googleは価格を広告主にとってのノイズ(不要な雑音)と判断させるために段階的に上昇させていった。

(3) 広告主のコントロールの制限

1) 検索クエリレポート Googleは2007年に検索クエリレポート(Search Query Report、以下、「SQR」)を広告主に提供し、検索されやすくするためのクエリワードの追加や、検索の邪魔になるクエリワードの削除などに役立つようにしていた。2020年以前は広告のクリックにつながったすべてのクエリを含み、ワンクリックでもSQRに掲載していた。しかし、2020年秋には50クリック以上でないとSQRに表示されないようにした。この取り扱い変更についてGoogleは個人情報保護を理由にしているが、疑わしいと判決文は言う。レポートに掲載するクエリが減少したことにより、このことにより広告主は限られた情報しか得ることができず、広告主の入札に関して悪影響を及ぼしたとする。

2) キーワードマッチング Googleはキーワードマッチング機能を拡張することで、広告主が関係の薄いワードに広告を出すことを拒絶できないようにした。商品広告がその商品を求める消費者にクリックされるにはキーワードを利用することが一般的である。Googleはそもそものキーワードの類語もキーワードに含ませることとした。広告主は販売商品と関係の薄い特定のクエリを排除することができないため、唯一の方法はネガティブキーワードの設定(=特定のワードでは検索されないようにする)であるが、これは複雑であり、かつSQRの記載が不十分となっていることからも難しくなっている。

(この後、SA360についての記述があるが省略する)

6――関連する契約

1|検索配信契約

Googleは以下の会社と検索配信契約を締結し、2021年には263億ドルの支払いを行った。このコストのことをトラフィック獲得コストという。263億ドルは他の検索関連コストの合計の約4倍である。

・主要ブラウザ開発会社2社:Apple、Mozilla

・Android端末の主要OEM社:サムスン、モトローラ、ソニー

・米国の主要無線通信事業者:AT&T、Verizon、T-MOBILE

2|ブラウザ契約

(1) GoogleとAppleとの契約 インターネットサービス契約(Internet Service Agreement、以下、「ISA」)はGoogleとAppleの間の契約であり、Googleから検索広告収益の一部を支払う代わりに、AppleはGoogleをモバイルおよびデスクトップブラウザであるsafariにデフォルトかつ排他的な一般検索エンジンとしてプリロード(=製品出荷時に既に設定)するというものである。

一週間にAppleの全デバイスに入力されるユーザーからのクエリは100億件を超え、そのうち80%はsafariに入力されている(そのほかは、Siriなどに入力)。すべてのAppleのクエリのうち65%がsafariのデフォルトの検索枠(つまりGoogle検索)に入力されている。また、iPhoneにおけるデフォルト以外の検索のうち、Google検索以外の検索は5.1%に過ぎないため、iPhoneにおけるGoogleの一般検索エンジンのシェアは約95%である。

このことへの見返りとして、2021年GoogleはAppleに対して推定200億ドルを支払った(=収益分配)。これは2020年の倍となる。

GoogleはAppleが独自の一般検索エンジンを開発し、safariのデフォルトに設定した場合、Googleはその収益の65%を失うと予測した。他方、Appleは一般検索エンジンサービスに参入しないと決定した。Appleは、自社で一般検索エンジンを立ち上げ、クエリの80%を維持できると仮定しても、Googleから分離したことにより120億ドルの収益を失うと結論づけた。

なお、Apple製品(iPhone、Siriなど)にはサジェスト機能が統合されており、ナビゲーションクエリをsafariに入力したときに(たとえば「ランニングスニーカー」)、Google検索を経ずに、Nikeというサジェストが表示され、これをタップすると直接、Nikeのウェブに移動する。

Googleはこれを脅威と認識し、2016年時点での機能と「実質的に類似したまま」でなければならない(=2016年時の機能を拡大・充実しない)ことを定めた条項をISAに追加した。

ISAは2002年に最初に締結された。この段階では互いに排他的なものではなく、Appleは他の一般検索エンジンをプリロードでき、Googleのレベニューシェアの支払はなかった。この契約はどちらも解除することが可能であった。

その後、ISAは改訂され、Googleは頭金として1000万ドルと広告収益の50%を支払うことにした。その対価としてAppleはGoogle検索をsafariのデフォルト一般検索エンジンとしてプリインストールすることとした。

2007年にはISAをiPhoneだけではなく、iPadやWindows用safariも契約に含まれるようにした。その後、2014年の改訂ではsafariのデフォルト一般検索エンジンとしてGoogle検索を表示することはそのままで、競合者であるBingやヤフーもブックマークとして表示することが可能とされた。

(2) MicrosoftとAppleの交渉 Microsoftはsafariのデフォルト一般検索エンジンとしてBingをインストールすることを提案してきたが成功していない。Microsoftはデフォルト一般検索エンジンとして移管を受けるために多額の費用および補助金が必要と考え、5年間90%、すなわち200億ドルの収益分配率をAppleに提案した。Microsoftはこの提案が受けられなかったとき、Bing自体をAppleに売却する案まで提示した。しかしAppleはBingの品質に疑義を抱き、かつBingの収益化が上手ではなく、十分な収益を上げられないのではないかと懸念していた。

Apple社内の試算では仮にMicrosoftから300億ドルを受け取ったとしても、その間のGoogleからの収益は400億ドルであり、変更は収益損失を招くと判断した。なお、AppleはMicrosoftとの交渉をGoogleからの収益分配率引き上げの材料として使った。

(3) DDGとAppleとの交渉 DDGはプライバシーを重視するブランドである。DDGはsafariのプライベート・ブラウジング・モードのデフォルト一般検索エンジンとして採用するようAppleと交渉を行った。結果としてsafariの代替デフォルト一般検索エンジンの選択肢となることは成功したが、プライベート・ブラウジング・モードのデフォルト一般検索エンジンとなることはできなかった。

(4) Appleの最近の一般検索エンジン評価 Appleは2021年に一般検索エンジンの評価を行ったが、すべての検索アクセスポイントでGoogleがBingよりも優れているとの結論に達した。

(5) MozillaとGoogleの収益分配契約 Mozillaはブラウザ開発者でFirefoxブラウザを構築・運営している。MozillaはGoogle検索をFirefoxのデフォルトとする代わりに2021年には4億ドル超の支払をGoogleから受領し、これはMozillaの運営予算の80%に相当する。

Mozillaは、2014年から2017年はデフォルトをGoogleではなく、Yahooにしていた。2014年以前、FirefoxにおけるGoogle検索シェアは80%~90%であった。デフォルトがYahooの期間、Google検索シェアは60%~70%と低下し、Yahooのシェアは10%から30%と増加した。2017年にMozillaがデフォルト一般検索エンジンをGoogleに戻したとき、Google検索のシェアは以前のシェアを取り戻した。

Mozillaは2016年の実験で、デフォルト一般検索エンジンをGoogleからBingに変更した。12日後までにBingは検索量の42%だけ維持していたが、さらに時間がたつと20%~35%に減少した。Mozillaの結論としてはBingでは収益目標が達成できないとするものであった。

Googleは以下の会社と検索配信契約を締結し、2021年には263億ドルの支払いを行った。このコストのことをトラフィック獲得コストという。263億ドルは他の検索関連コストの合計の約4倍である。

・主要ブラウザ開発会社2社:Apple、Mozilla

・Android端末の主要OEM社:サムスン、モトローラ、ソニー

・米国の主要無線通信事業者:AT&T、Verizon、T-MOBILE

2|ブラウザ契約

(1) GoogleとAppleとの契約 インターネットサービス契約(Internet Service Agreement、以下、「ISA」)はGoogleとAppleの間の契約であり、Googleから検索広告収益の一部を支払う代わりに、AppleはGoogleをモバイルおよびデスクトップブラウザであるsafariにデフォルトかつ排他的な一般検索エンジンとしてプリロード(=製品出荷時に既に設定)するというものである。

一週間にAppleの全デバイスに入力されるユーザーからのクエリは100億件を超え、そのうち80%はsafariに入力されている(そのほかは、Siriなどに入力)。すべてのAppleのクエリのうち65%がsafariのデフォルトの検索枠(つまりGoogle検索)に入力されている。また、iPhoneにおけるデフォルト以外の検索のうち、Google検索以外の検索は5.1%に過ぎないため、iPhoneにおけるGoogleの一般検索エンジンのシェアは約95%である。

このことへの見返りとして、2021年GoogleはAppleに対して推定200億ドルを支払った(=収益分配)。これは2020年の倍となる。

GoogleはAppleが独自の一般検索エンジンを開発し、safariのデフォルトに設定した場合、Googleはその収益の65%を失うと予測した。他方、Appleは一般検索エンジンサービスに参入しないと決定した。Appleは、自社で一般検索エンジンを立ち上げ、クエリの80%を維持できると仮定しても、Googleから分離したことにより120億ドルの収益を失うと結論づけた。

なお、Apple製品(iPhone、Siriなど)にはサジェスト機能が統合されており、ナビゲーションクエリをsafariに入力したときに(たとえば「ランニングスニーカー」)、Google検索を経ずに、Nikeというサジェストが表示され、これをタップすると直接、Nikeのウェブに移動する。

Googleはこれを脅威と認識し、2016年時点での機能と「実質的に類似したまま」でなければならない(=2016年時の機能を拡大・充実しない)ことを定めた条項をISAに追加した。

ISAは2002年に最初に締結された。この段階では互いに排他的なものではなく、Appleは他の一般検索エンジンをプリロードでき、Googleのレベニューシェアの支払はなかった。この契約はどちらも解除することが可能であった。

その後、ISAは改訂され、Googleは頭金として1000万ドルと広告収益の50%を支払うことにした。その対価としてAppleはGoogle検索をsafariのデフォルト一般検索エンジンとしてプリインストールすることとした。

2007年にはISAをiPhoneだけではなく、iPadやWindows用safariも契約に含まれるようにした。その後、2014年の改訂ではsafariのデフォルト一般検索エンジンとしてGoogle検索を表示することはそのままで、競合者であるBingやヤフーもブックマークとして表示することが可能とされた。

(2) MicrosoftとAppleの交渉 Microsoftはsafariのデフォルト一般検索エンジンとしてBingをインストールすることを提案してきたが成功していない。Microsoftはデフォルト一般検索エンジンとして移管を受けるために多額の費用および補助金が必要と考え、5年間90%、すなわち200億ドルの収益分配率をAppleに提案した。Microsoftはこの提案が受けられなかったとき、Bing自体をAppleに売却する案まで提示した。しかしAppleはBingの品質に疑義を抱き、かつBingの収益化が上手ではなく、十分な収益を上げられないのではないかと懸念していた。

Apple社内の試算では仮にMicrosoftから300億ドルを受け取ったとしても、その間のGoogleからの収益は400億ドルであり、変更は収益損失を招くと判断した。なお、AppleはMicrosoftとの交渉をGoogleからの収益分配率引き上げの材料として使った。

(3) DDGとAppleとの交渉 DDGはプライバシーを重視するブランドである。DDGはsafariのプライベート・ブラウジング・モードのデフォルト一般検索エンジンとして採用するようAppleと交渉を行った。結果としてsafariの代替デフォルト一般検索エンジンの選択肢となることは成功したが、プライベート・ブラウジング・モードのデフォルト一般検索エンジンとなることはできなかった。

(4) Appleの最近の一般検索エンジン評価 Appleは2021年に一般検索エンジンの評価を行ったが、すべての検索アクセスポイントでGoogleがBingよりも優れているとの結論に達した。

(5) MozillaとGoogleの収益分配契約 Mozillaはブラウザ開発者でFirefoxブラウザを構築・運営している。MozillaはGoogle検索をFirefoxのデフォルトとする代わりに2021年には4億ドル超の支払をGoogleから受領し、これはMozillaの運営予算の80%に相当する。

Mozillaは、2014年から2017年はデフォルトをGoogleではなく、Yahooにしていた。2014年以前、FirefoxにおけるGoogle検索シェアは80%~90%であった。デフォルトがYahooの期間、Google検索シェアは60%~70%と低下し、Yahooのシェアは10%から30%と増加した。2017年にMozillaがデフォルト一般検索エンジンをGoogleに戻したとき、Google検索のシェアは以前のシェアを取り戻した。

Mozillaは2016年の実験で、デフォルト一般検索エンジンをGoogleからBingに変更した。12日後までにBingは検索量の42%だけ維持していたが、さらに時間がたつと20%~35%に減少した。Mozillaの結論としてはBingでは収益目標が達成できないとするものであった。

3|Android契約

(1) モバイル・アプリケーション配信契約

GoogleはモトローラやサムスンなどすべてのAndroid端末のOEM(Original Equipment Manufacturer、Androidブランドで製品を製造販売する事業者)とモバイル・アプリケーション配信契約(Mobile Application Distribution Agreement、以下「MADA」)を締結している。MADAのもとで、OEMはGoogleの提供する人気のあるアプリ(Google Mobile Services、以下「GMS」)を目立つ場所にプリロードするよう求められるが、その対価は発生しない。GMSのアプリは削除することができない仕様となっている。OEMがMADAを締結する理由としては、GMSにアプリストアであるGoogle Play Storeが含まれていることである。アプリをダウンロードできないスマートフォンは「レンガのようなもの」である。

サムスンはアプリストアとしてGalaxy Storeをプリインストールしているが、Google Play Storeにとって代わるものではなく、補完的なものと考えている。さらにMicrosoftすらその携帯端末のためにMADAに署名している。

MADAによって、OEMはその販売する端末の初期画面の中央(日本では下部)に検索枠(検索ウィジット)を設ける必要がある。複数の検索枠を設けることはできなくはないが、OEMは顧客体験にとって最適ではないと考えている。

(2) 収益分配契約(RSA)

収益分配契約(revenue share agreement、以下「RSA」)はMADAとは別の契約である。RSAは、通信キャリアやOEMに対して、Google製品の排他的な利用に対して支払われる。RSAの締結は義務付けられていないが、すべての通信キャリアとOEMがRSAを締結している。

1) 通信キャリアとのRSA スマートフォン端末のほとんどは通信キャリアが販売しているが、その通信キャリアであるVerizon、AT&T、T-MOBILEとGoogleはRSAを締結している。

まずi)Verizonは端末検索枠(検索ウィジット)、Chrome、ブラウザのホームページ等をGoogleに限定することで収益分配を受けていた2017年にYahooを買収した。これは自社端末にYahoo検索をプリロードすることを意図していた。そしてVerizonは、Googleに対してGoogleの一般検索エンジンがVerizonの端末の検索枠を独占する条項の撤廃を求めた。しかし、Googleとの交渉の結果、Yahoo検索を導入すると収益が減少することとなると判明したことから、Yahooは一般検索機能を持たない形でプリロードされることとなった。最終的にこの問題は2021年のRSA締結前にVerizonがYahooを売却することで決着した。つぎにii)AT&Tはすべての検索アクセスポイントをGoogleに割り当てることで収益分配を受けている。最後にiii)T-MobileもRSAを締結しているが、販売された端末ごとに収益分配を受ける方式を取っている。

2) OEMとのRSA Googleはまたサムスンとモトローラという2つの主要なAndroidのOEMともRSAを締結している。これらのRSAはOEMが直接販売する比較的少数のAndroid端末を対象にしたものである。

3) 代替検索サービスの定義 RSAには「代替検索サービス」の定義が含まれ、契約締結者が別の一般検索エンジンをプリインストールしたり、宣伝したりすることは制限されている。代替検索サービスとは「Google検索に実質的に類似する検索サービス」と定義している。一般的な例としては、Yahoo、Bingが挙げられる。

4) Branch Branchとはモバイルアプリの端末内検索を可能にする機能を有するアプリであるが、端末内に関連するアプリがない場合に、限定的であるが、ウェブを検索する機能を有している。サムスンはBranchをプリインストールしたが、RSAに抵触しないようにその機能を制限した。この事案を受けGoogleは代替検索サービスの定義を「Google検索に類似した機能を提供するウェブ又は端末上の検索サービス(複数の垂直検索機能を組み込んだ端末上の検索を含む)」とした。結果として、RSA締結事業者はBranchを入れることができなくなった。

(1) モバイル・アプリケーション配信契約

GoogleはモトローラやサムスンなどすべてのAndroid端末のOEM(Original Equipment Manufacturer、Androidブランドで製品を製造販売する事業者)とモバイル・アプリケーション配信契約(Mobile Application Distribution Agreement、以下「MADA」)を締結している。MADAのもとで、OEMはGoogleの提供する人気のあるアプリ(Google Mobile Services、以下「GMS」)を目立つ場所にプリロードするよう求められるが、その対価は発生しない。GMSのアプリは削除することができない仕様となっている。OEMがMADAを締結する理由としては、GMSにアプリストアであるGoogle Play Storeが含まれていることである。アプリをダウンロードできないスマートフォンは「レンガのようなもの」である。

サムスンはアプリストアとしてGalaxy Storeをプリインストールしているが、Google Play Storeにとって代わるものではなく、補完的なものと考えている。さらにMicrosoftすらその携帯端末のためにMADAに署名している。

MADAによって、OEMはその販売する端末の初期画面の中央(日本では下部)に検索枠(検索ウィジット)を設ける必要がある。複数の検索枠を設けることはできなくはないが、OEMは顧客体験にとって最適ではないと考えている。

(2) 収益分配契約(RSA)

収益分配契約(revenue share agreement、以下「RSA」)はMADAとは別の契約である。RSAは、通信キャリアやOEMに対して、Google製品の排他的な利用に対して支払われる。RSAの締結は義務付けられていないが、すべての通信キャリアとOEMがRSAを締結している。

1) 通信キャリアとのRSA スマートフォン端末のほとんどは通信キャリアが販売しているが、その通信キャリアであるVerizon、AT&T、T-MOBILEとGoogleはRSAを締結している。

まずi)Verizonは端末検索枠(検索ウィジット)、Chrome、ブラウザのホームページ等をGoogleに限定することで収益分配を受けていた2017年にYahooを買収した。これは自社端末にYahoo検索をプリロードすることを意図していた。そしてVerizonは、Googleに対してGoogleの一般検索エンジンがVerizonの端末の検索枠を独占する条項の撤廃を求めた。しかし、Googleとの交渉の結果、Yahoo検索を導入すると収益が減少することとなると判明したことから、Yahooは一般検索機能を持たない形でプリロードされることとなった。最終的にこの問題は2021年のRSA締結前にVerizonがYahooを売却することで決着した。つぎにii)AT&Tはすべての検索アクセスポイントをGoogleに割り当てることで収益分配を受けている。最後にiii)T-MobileもRSAを締結しているが、販売された端末ごとに収益分配を受ける方式を取っている。

2) OEMとのRSA Googleはまたサムスンとモトローラという2つの主要なAndroidのOEMともRSAを締結している。これらのRSAはOEMが直接販売する比較的少数のAndroid端末を対象にしたものである。

3) 代替検索サービスの定義 RSAには「代替検索サービス」の定義が含まれ、契約締結者が別の一般検索エンジンをプリインストールしたり、宣伝したりすることは制限されている。代替検索サービスとは「Google検索に実質的に類似する検索サービス」と定義している。一般的な例としては、Yahoo、Bingが挙げられる。

4) Branch Branchとはモバイルアプリの端末内検索を可能にする機能を有するアプリであるが、端末内に関連するアプリがない場合に、限定的であるが、ウェブを検索する機能を有している。サムスンはBranchをプリインストールしたが、RSAに抵触しないようにその機能を制限した。この事案を受けGoogleは代替検索サービスの定義を「Google検索に類似した機能を提供するウェブ又は端末上の検索サービス(複数の垂直検索機能を組み込んだ端末上の検索を含む)」とした。結果として、RSA締結事業者はBranchを入れることができなくなった。

(2024年12月25日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/28 | 東宝の自己株式取得-公開買付による取得 | 松澤 登 | 研究員の眼 |

| 2025/10/22 | 米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 | 松澤 登 | 基礎研レポート |

| 2025/10/15 | 芝浦電子の公開買付け-ヤゲオのTOB成立 | 松澤 登 | 研究員の眼 |

| 2025/10/09 | ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場 | 松澤 登 | 研究員の眼 |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国連邦地裁におけるGoogleの競争法敗訴判決~一般検索サービス市場と検索テキスト広告市場】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国連邦地裁におけるGoogleの競争法敗訴判決~一般検索サービス市場と検索テキスト広告市場のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.