- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- ライフデザイン >

- 今後お金をかけたいもの・金融資産

2024年04月23日

文字サイズ

- 小

- 中

- 大

1――はじめに

ニッセイ基礎研究所では、毎年「生保マーケット調査」として、生命保険をはじめとする金融資産等への関心、購買行動等を調査している。本稿では、その中から、「今後(も)お金をかけていきたいもの」を尋ねた結果を使って、生命保険や株・債券等への関心の動向について紹介する。

2――お金をかけたい最多は「国内旅行」、ついで「貯蓄」

日常生活で、「今後(も)お金をかけていきたいもの」を3つまで回答してもらった。

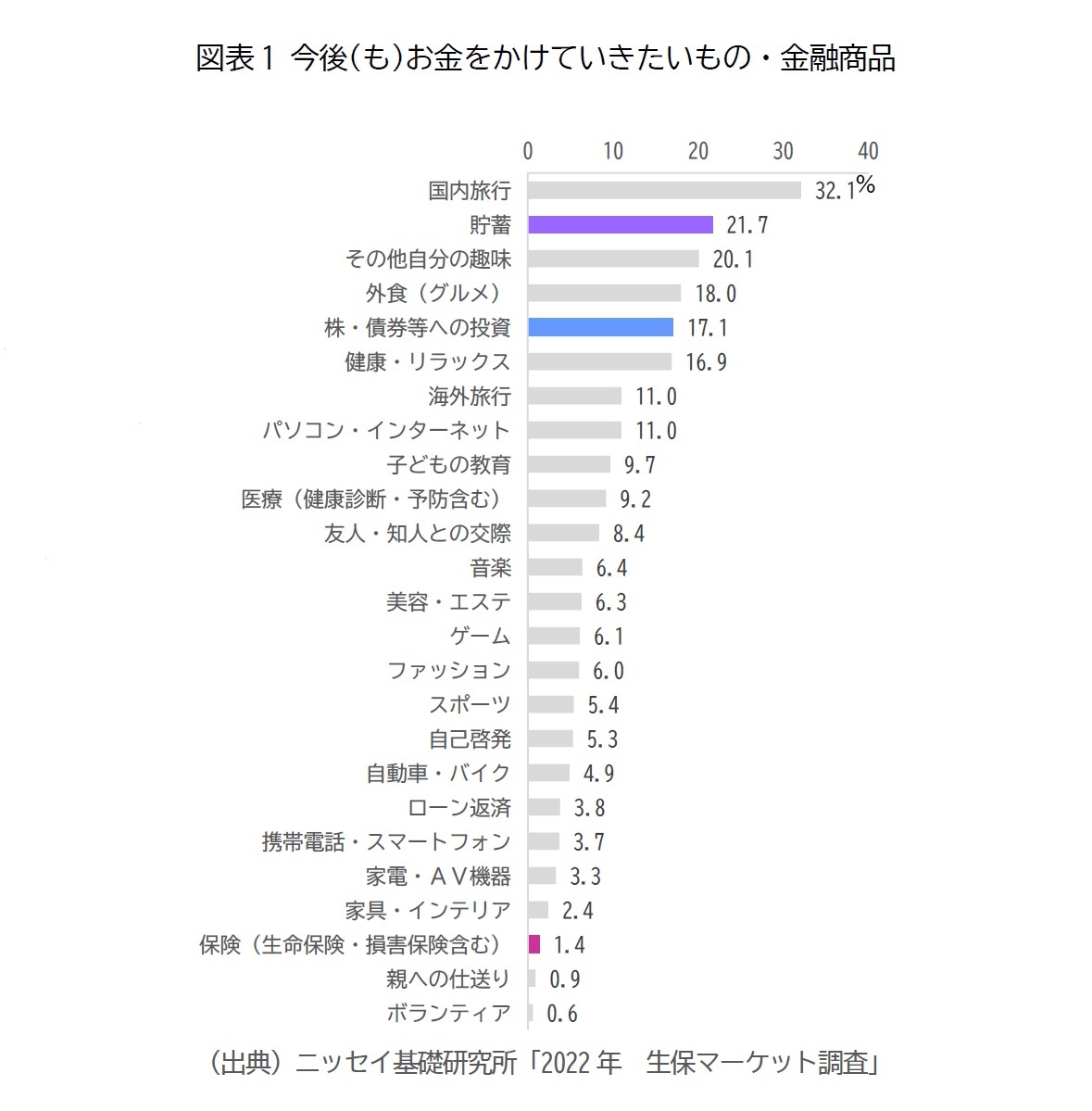

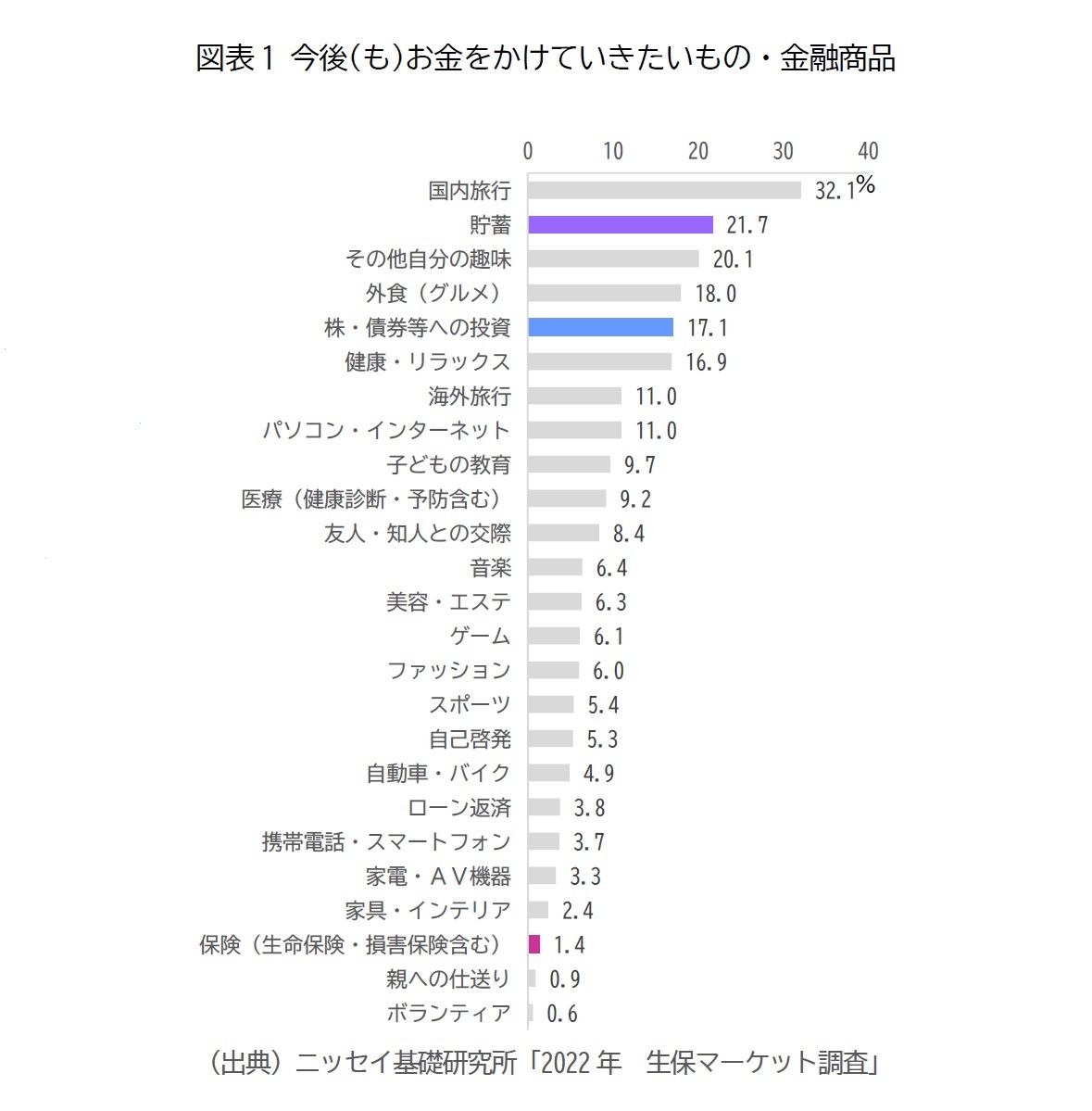

全体で、最も高かったのは、「国内旅行」で32.1%だった。次いで「貯蓄(21.7%)」「その他自分の趣味(20.1%)」「外食(グルメ)(18.0%)」「株・債券等への投資(17.1%)」「健康・リラックス(16.9%)」が続いた。

金融商品についてみると、「貯蓄(21.7%)」が全体の2位、「株・債券等への投資(17.1%)が全体の5位となった。「保険(生命保険・損害保険含む)」は、1.4%(全体23位)にとどまった。保険は、生命保険の場合は加齢や疾病、あるいは家族が亡くなった場合、損害保険の場合は事故や災害等への備えの要素が大きいため、必要があったとしても、積極的に「お金をかけたいもの」というわけではないのかもしれない。

全体で、最も高かったのは、「国内旅行」で32.1%だった。次いで「貯蓄(21.7%)」「その他自分の趣味(20.1%)」「外食(グルメ)(18.0%)」「株・債券等への投資(17.1%)」「健康・リラックス(16.9%)」が続いた。

金融商品についてみると、「貯蓄(21.7%)」が全体の2位、「株・債券等への投資(17.1%)が全体の5位となった。「保険(生命保険・損害保険含む)」は、1.4%(全体23位)にとどまった。保険は、生命保険の場合は加齢や疾病、あるいは家族が亡くなった場合、損害保険の場合は事故や災害等への備えの要素が大きいため、必要があったとしても、積極的に「お金をかけたいもの」というわけではないのかもしれない。

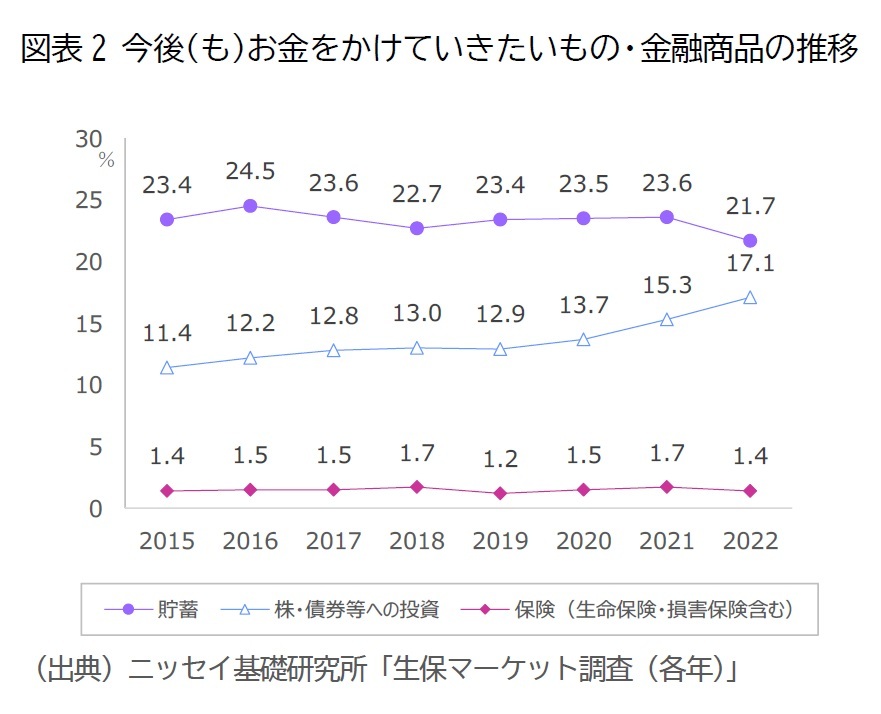

2015年調査以降の時系列でみると、「貯蓄」は、やや低下、「株・債券等への投資」は、2019年調査以降上昇、「保険」は、おおむね横ばいで推移していた(図表2)。

2015年調査以降の時系列でみると、「貯蓄」は、やや低下、「株・債券等への投資」は、2019年調査以降上昇、「保険」は、おおむね横ばいで推移していた(図表2)。株・債券等への投資の高まりは、2014年にNISAが、2018年につみたてNISAが始まったことによる影響と考えられる。

3――2018年以降、株・債券等への投資が上昇

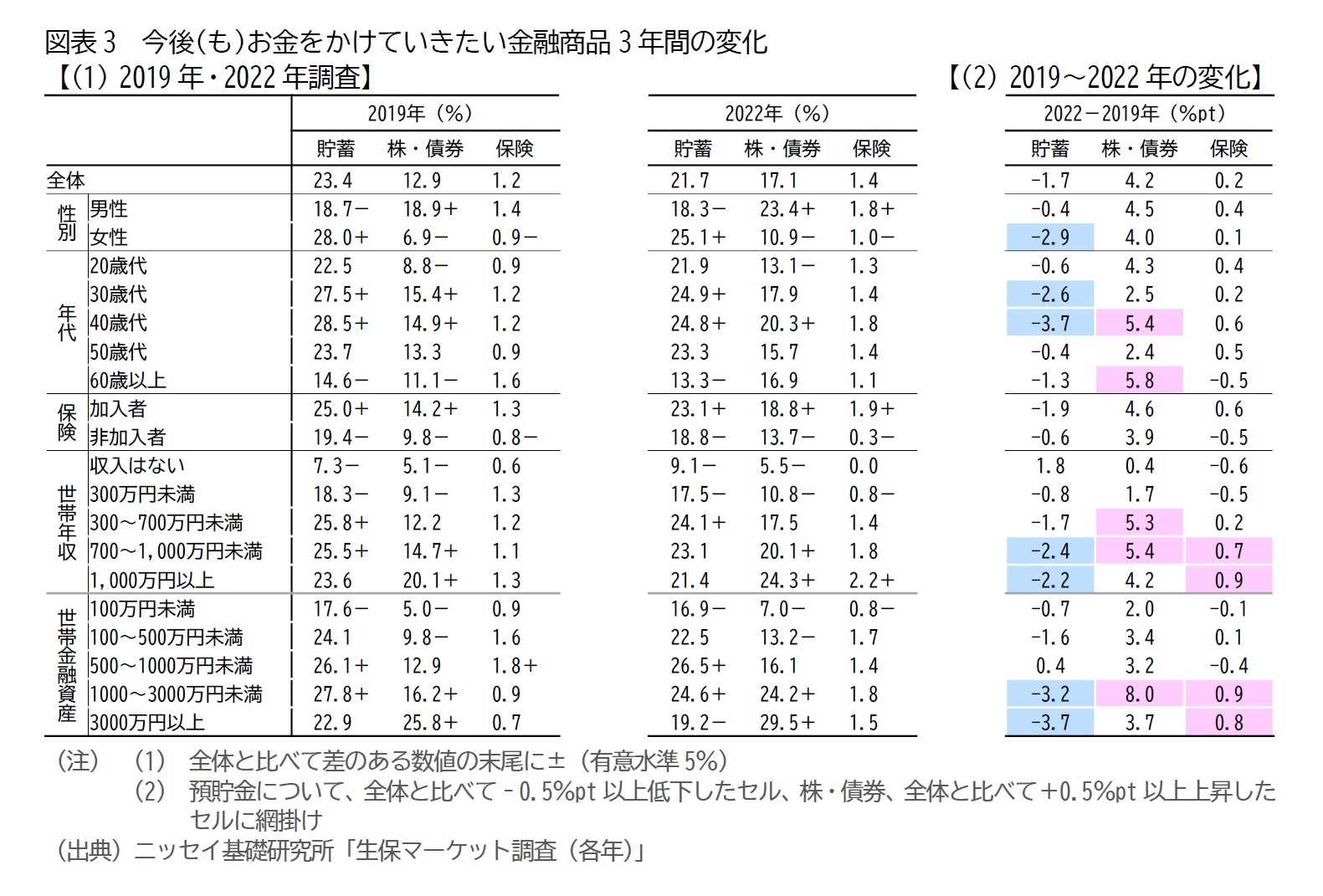

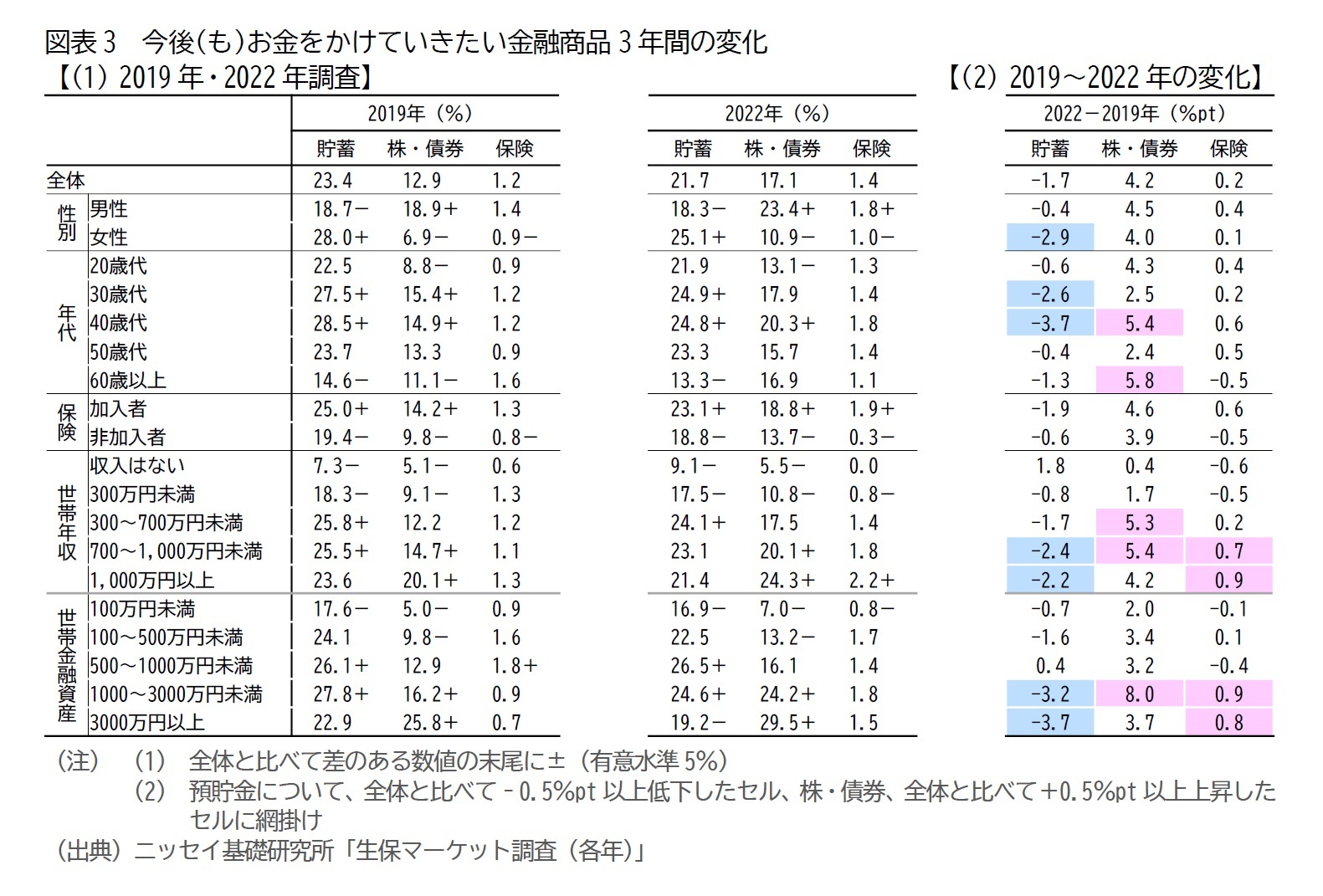

つづいて、2019年調査と2022年調査、および2019年~2022年調査の差を性、年齢群、加入/非加入、世帯年収、金融資産別にみた。

まず「貯蓄」について、(1)2019年・2022年調査の結果をみると、両調査とも女性、30~40歳代、生命保険の加入者、世帯年収が300~700万円未満世帯、世帯金融資産500~3000万未満世帯で高かった。2019年調査では700~1000万円未満世帯で高かった。(2)2019~2022年の変化をみると、女性、30~40歳代、世帯年収700万円以上世帯、世帯金融資産1000万円以上世帯で低下していた。

続いて「株・債券」について、(1)2019年・2022年調査の結果をみると、両調査とも男性、40歳代、生命保険加入者、世帯年収700万円以上、世帯金融資産1000万円以上世帯で高かった。2019年調査では30歳代も高かった。(2)2019~2022年の変化をみると、この3年間に特に上昇が著しかったのは、40歳代と60歳以上、世帯年収300~1000万円未満世帯、世帯金融資産1000~3000万円未満世帯だった。「株・債券への投資」はこの間、関心が上昇していたが、中高年世代で、貯蓄と比べると、世帯年収、世帯金融資産ともに中~高い世帯で特に関心が高かったと考えられる。

最後に「保険」について、(1)2019年・2022年調査の結果をみると、両調査とも特に高い層はなかったが、女性、生命保険非加入者で低かった。2019年調査では、世帯金融資産が500~1000万円未満世帯、2022年調査では男性、生命保険加入者、世帯年収1000万円以上世帯で高かった。(2)2019~2022年の変化をみると、この3年間に特に上昇が著しかったのは、世帯年収700万円以上世帯、世帯金融資産1000万円以上世帯だった。年収、金融資産の面では、株・債券への投資よりもややゆとりのある層の関心が高まった可能性が考えられる。

まず「貯蓄」について、(1)2019年・2022年調査の結果をみると、両調査とも女性、30~40歳代、生命保険の加入者、世帯年収が300~700万円未満世帯、世帯金融資産500~3000万未満世帯で高かった。2019年調査では700~1000万円未満世帯で高かった。(2)2019~2022年の変化をみると、女性、30~40歳代、世帯年収700万円以上世帯、世帯金融資産1000万円以上世帯で低下していた。

続いて「株・債券」について、(1)2019年・2022年調査の結果をみると、両調査とも男性、40歳代、生命保険加入者、世帯年収700万円以上、世帯金融資産1000万円以上世帯で高かった。2019年調査では30歳代も高かった。(2)2019~2022年の変化をみると、この3年間に特に上昇が著しかったのは、40歳代と60歳以上、世帯年収300~1000万円未満世帯、世帯金融資産1000~3000万円未満世帯だった。「株・債券への投資」はこの間、関心が上昇していたが、中高年世代で、貯蓄と比べると、世帯年収、世帯金融資産ともに中~高い世帯で特に関心が高かったと考えられる。

最後に「保険」について、(1)2019年・2022年調査の結果をみると、両調査とも特に高い層はなかったが、女性、生命保険非加入者で低かった。2019年調査では、世帯金融資産が500~1000万円未満世帯、2022年調査では男性、生命保険加入者、世帯年収1000万円以上世帯で高かった。(2)2019~2022年の変化をみると、この3年間に特に上昇が著しかったのは、世帯年収700万円以上世帯、世帯金融資産1000万円以上世帯だった。年収、金融資産の面では、株・債券への投資よりもややゆとりのある層の関心が高まった可能性が考えられる。

4――おわりに

以上のとおり、ニッセイ基礎研究所が実施している調査の結果を使って、「今後(も)お金をかけていきたいもの」を尋ねた結果を使って、生命保険や株・債券等への関心をみた。金融商品に注目すると、今後もお金をかけていきたいものとして「貯蓄」と「株・債券への投資」が2割前後、「保険」が1%程度だった。2015年以降の時系列でみると、「株・債券への投資」が2019年調査以降大幅に上昇していた。

関心が高いのは、貯蓄は女性、30~40歳代、世帯年収が中ぐらい、世帯金融資産が中~高い層で、株・債券は男性、40歳代、世帯年収は貯蓄より高め、世帯金融資産も貯蓄より高めだった。保険は大きな特徴はなかった。3年間で関心が高まったのは、株・債券は中高年、世帯年収中ぐらい、世帯金融資産高めの層だった。保険は、世帯年収、金融資産いずれも、株・債券よりもやや高い層で関心が高まっていた。

2024年から新NISAが開始し、金利もこれまでよりは上昇する可能性がある中で、金融商品への関心がどう変化するか今後も注視していく必要があるだろう。

関心が高いのは、貯蓄は女性、30~40歳代、世帯年収が中ぐらい、世帯金融資産が中~高い層で、株・債券は男性、40歳代、世帯年収は貯蓄より高め、世帯金融資産も貯蓄より高めだった。保険は大きな特徴はなかった。3年間で関心が高まったのは、株・債券は中高年、世帯年収中ぐらい、世帯金融資産高めの層だった。保険は、世帯年収、金融資産いずれも、株・債券よりもやや高い層で関心が高まっていた。

2024年から新NISAが開始し、金利もこれまでよりは上昇する可能性がある中で、金融商品への関心がどう変化するか今後も注視していく必要があるだろう。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1783

経歴

- 【職歴】

2003年 ニッセイ基礎研究所入社

(2024年04月23日「保険・年金フォーカス」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年05月07日

今週のレポート・コラムまとめ【4/30-5/2発行分】 -

2024年05月02日

為替介入再開、既に連発か?~状況の整理と今後の注目ポイント -

2024年05月02日

米FOMC(24年5月)-予想通り、6会合連続で政策金利を据え置き。量的引締めペースの減速を決定 -

2024年05月01日

ユーロ圏消費者物価(24年4月)-総合指数は横ばい、コア指数は低下 -

2024年05月01日

ユーロ圏GDP(2024年1-3月期)-前期比0.3%、プラス成長に転じる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【今後お金をかけたいもの・金融資産】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

今後お金をかけたいもの・金融資産のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.