- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- アメリカの商業用不動産向け融資~延滞率上昇は懸念材料、しかしより重要なのは個別行の状況~

2024年02月19日

文字サイズ

- 小

- 中

- 大

アメリカの商業用不動産(Commercial Real Estate、以下「CRE」と略)市場の苦境は昨年7月にも書いたが1、その後もリモートワークの影響等でオフィス市場は低迷している2。更に、2024年1月末には一部米銀がCRE関連で損失を出したことが報じられた3。

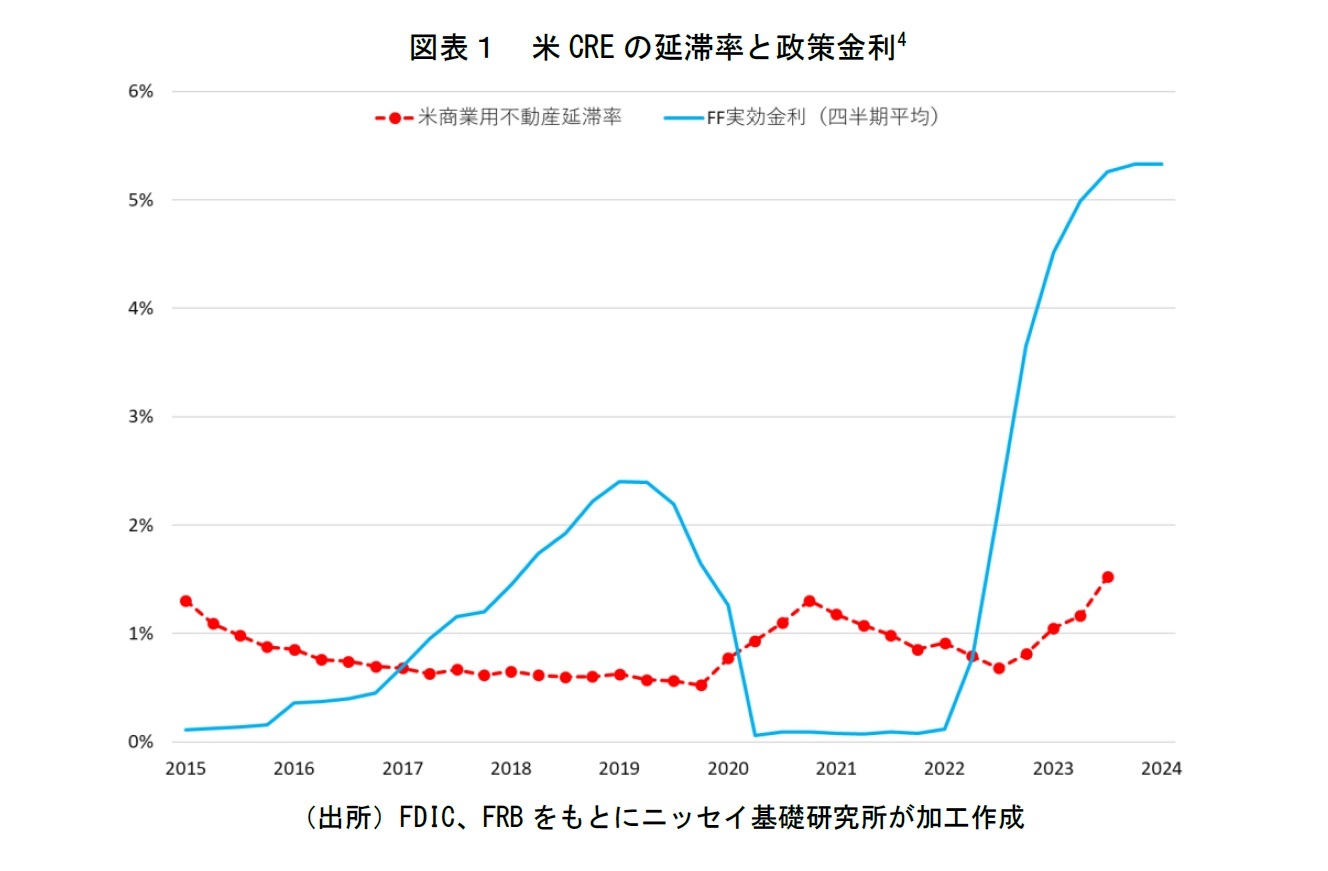

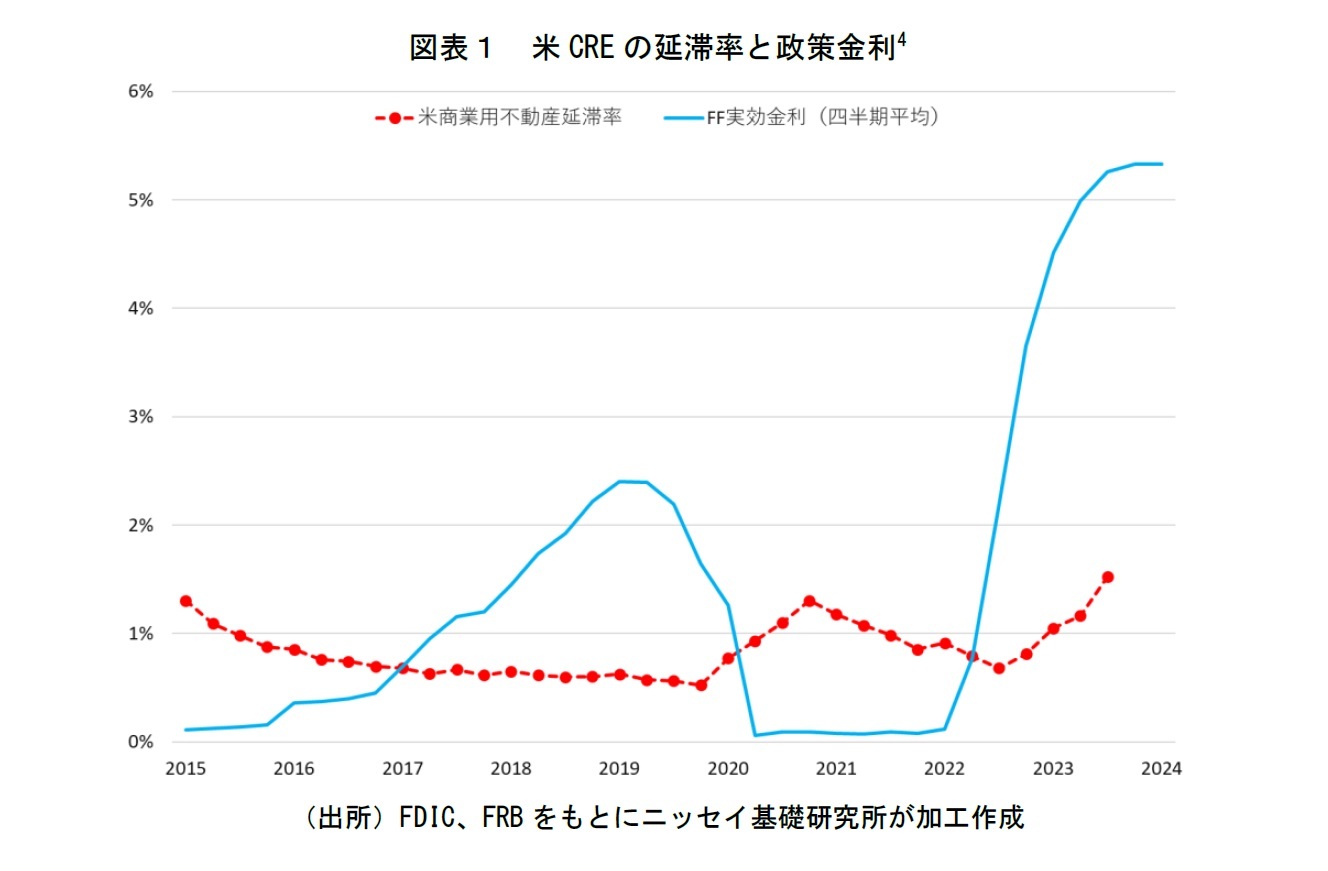

米CREの延滞率5は確かに上昇しており、コロナ禍の2020年の水準を超えている(図表1)。これはアメリカの中央銀行に相当するFRB(連邦準備制度理事会)が2022年3月からインフレ対応で急激な利上げを行った影響もあるが、今回の利上げの前に、2015年から2019年まで利上げを実施した際には米CREの延滞率は上昇していない。

前回の利上げサイクルとの違いは、

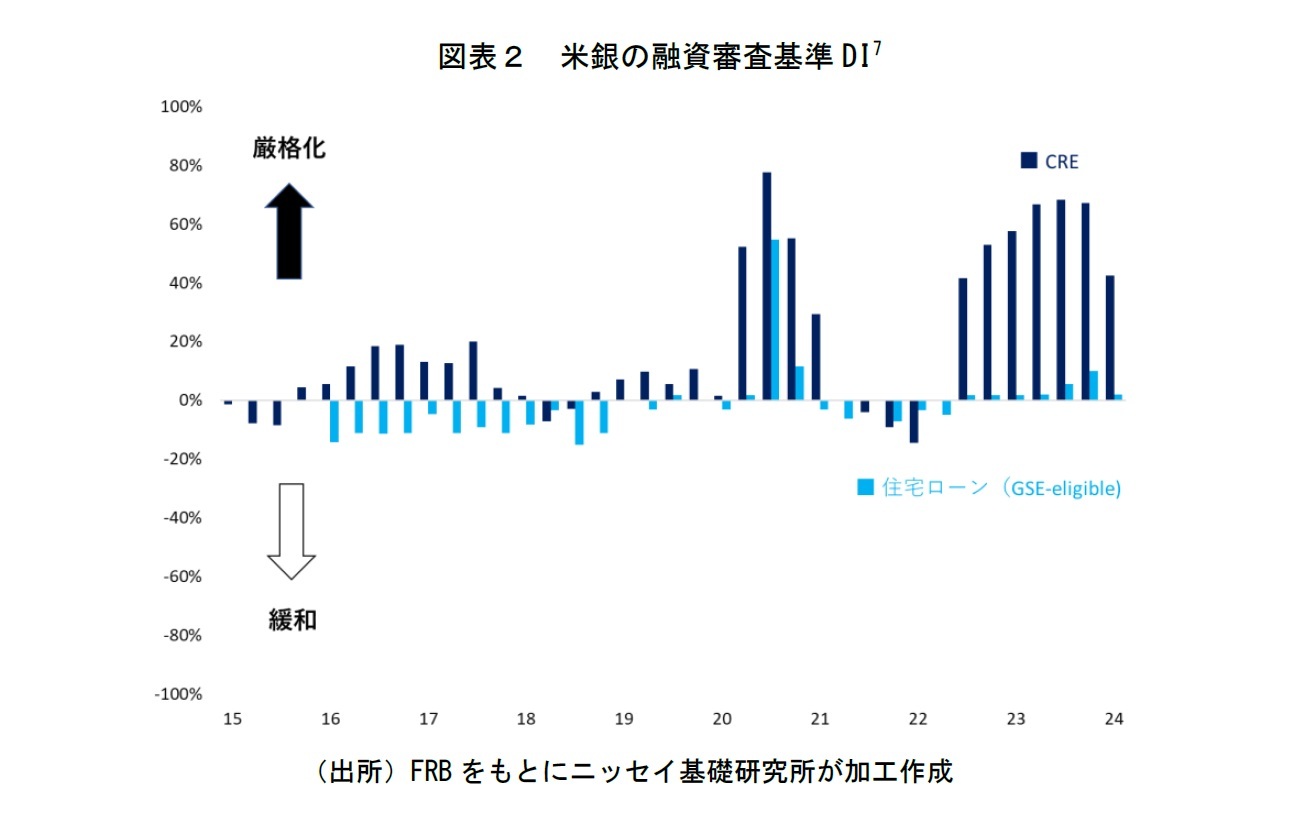

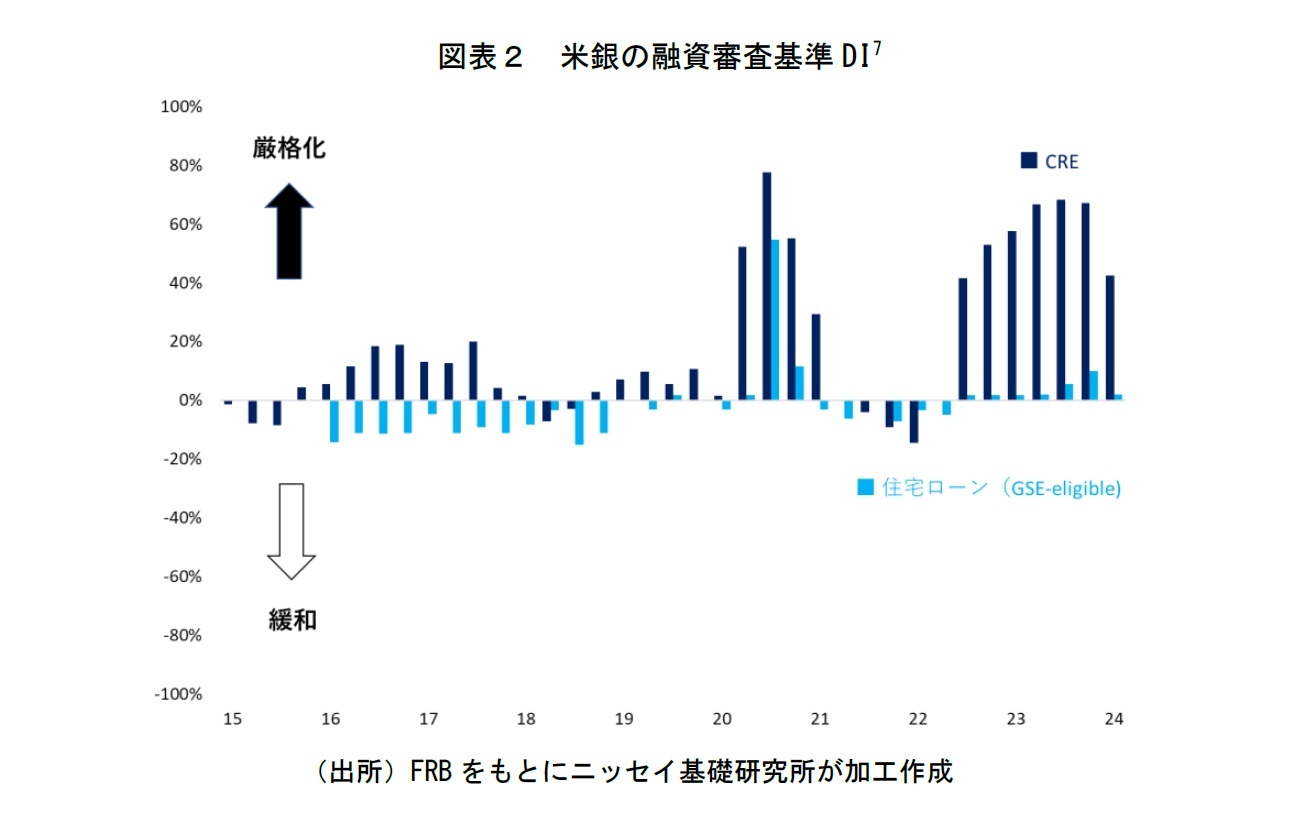

(1) 今回は銀行の米CRE向け融資審査基準6が大幅に厳格化したこと(図表2)

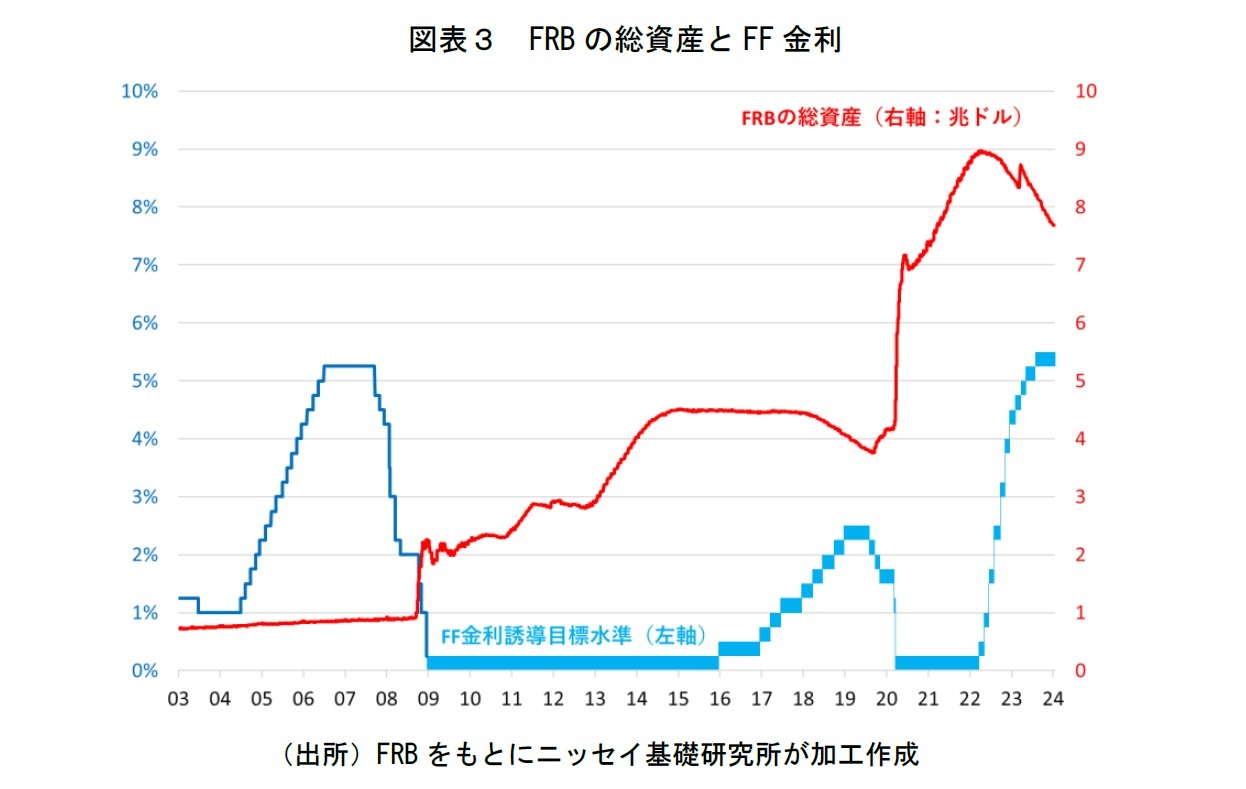

(2) 前回と比較して今回は利上げペースや資産圧縮のペースが急激である(図表3)

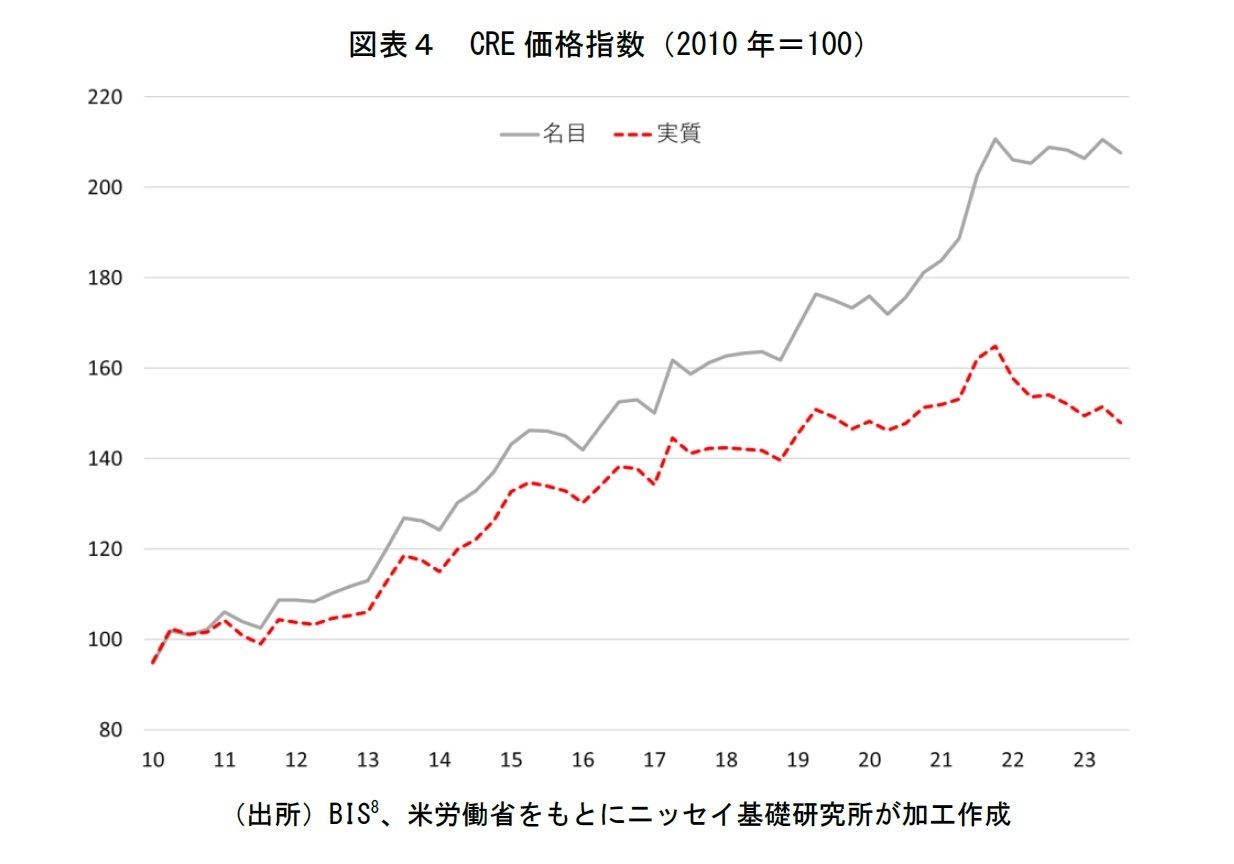

(3) 前回はCREの実質価格は上昇基調にあったが、今回は下落に転じている(図表4)

ことにある。

前回の利上げサイクルとの違いは、

(1) 今回は銀行の米CRE向け融資審査基準6が大幅に厳格化したこと(図表2)

(2) 前回と比較して今回は利上げペースや資産圧縮のペースが急激である(図表3)

(3) 前回はCREの実質価格は上昇基調にあったが、今回は下落に転じている(図表4)

ことにある。

アメリカの利上げの影響については、思いの他、実体経済が底堅い動きをしているとされ、特に金利感応度が高いとされる住宅9市場は同じ不動産でもCREよりも堅調と言われる。その要因として、アメリカでは住宅ローンは30年固定が一般的で、利上げ前の低金利のうちに金利をロックした多くの債務者が利上げの影響を受けないことがしばしば指摘される。一方、CREはそもそもの融資期間が短く、満期に借り換えでロールオーバーするケースが多く、リファイナンスの可否が重要になる。そこに、上記のように審査基準の厳格化と、借換時の金利の上昇がダブルでヒットしたことが、住宅市場とは異なる。

リファイナンス時の金利上昇による返済額の急増(ペイメントショック)と審査基準厳格化による借換の困難という構図はリーマン・ショック前のサブプライム問題10に酷似している。しかしながら、当時の住宅ローン11の延滞状況と比較すると、足元のCREの延滞率はかなり低い12。足元で上昇してきているとはいえ、足元でも住宅ローンよりも低い。

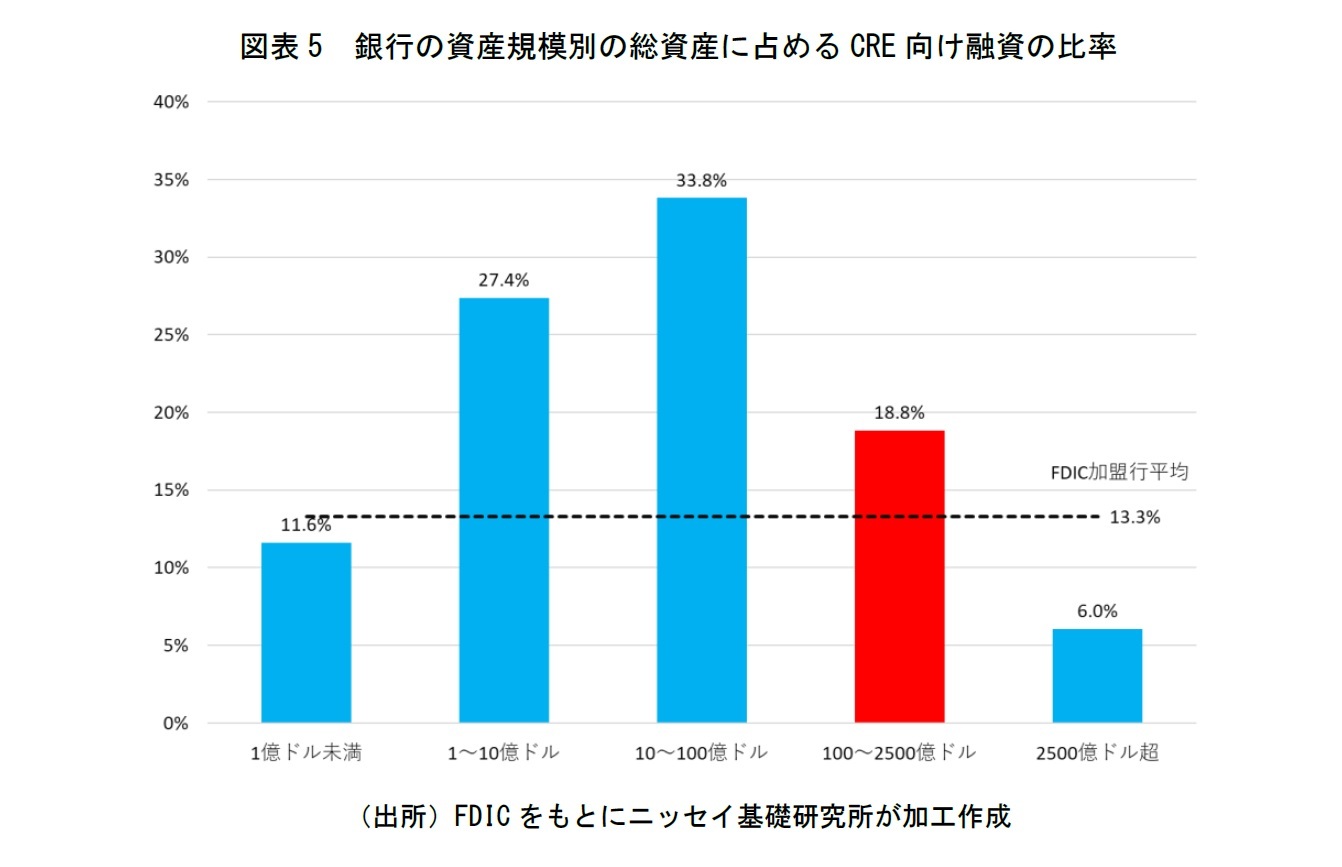

CREへの与信は大手銀行よりも中小銀行の方が集中度が高い。FDIC(連邦預金保険公社)は銀行の総資産の規模を5区分にしてCRE向け融資の総資産に占める比率を公表している(図表5)。2023年第3四半期時点で総資産2,500憶ドルを超える大銀行14行では同比率は6%だが、その次の区分である100憶~2,500憶ドルの規模の銀行142行では18.8%と3倍に跳ね上がる。その次の区分の10~100億ドルの842行では33.8%と更に高い。同時期のFDIC加盟行は4,614行であり、昨今話題になっているNew York Community Bancorp, Inc.(NYCB)13は1,100億ドル余で30位である。NYCBの総資産に占めるCRE向け融資の比率は4割14を超えており、この資産規模の区分の平均と比較しても突出して高い。そして総資産の規模が1千億ドルを超えた15ことで規制上の区分が一つ上のカテゴリーⅣに変更になり、引当金を積み増したことで赤字に転落したという特殊要因もある。また、NYCBのCRE向け融資で多くを占めているのは集合住宅向け融資(Multi-family)であり、テレワークで苦境が報じられているオフィス向けではない。その意味でも、マクロ的な動向よりも地域別、更には個別行の状況がより重要になる。

とはいえ、2023年3月のシリコンバレー銀行破綻の際にも見られたように、金融市場は相互に深く繋がっており、どこにどう波及するかを予見することはなお困難であり16、そのような影響を見逃さないためにも、全体の動向を注視し続ける必要は残るだろう。

リファイナンス時の金利上昇による返済額の急増(ペイメントショック)と審査基準厳格化による借換の困難という構図はリーマン・ショック前のサブプライム問題10に酷似している。しかしながら、当時の住宅ローン11の延滞状況と比較すると、足元のCREの延滞率はかなり低い12。足元で上昇してきているとはいえ、足元でも住宅ローンよりも低い。

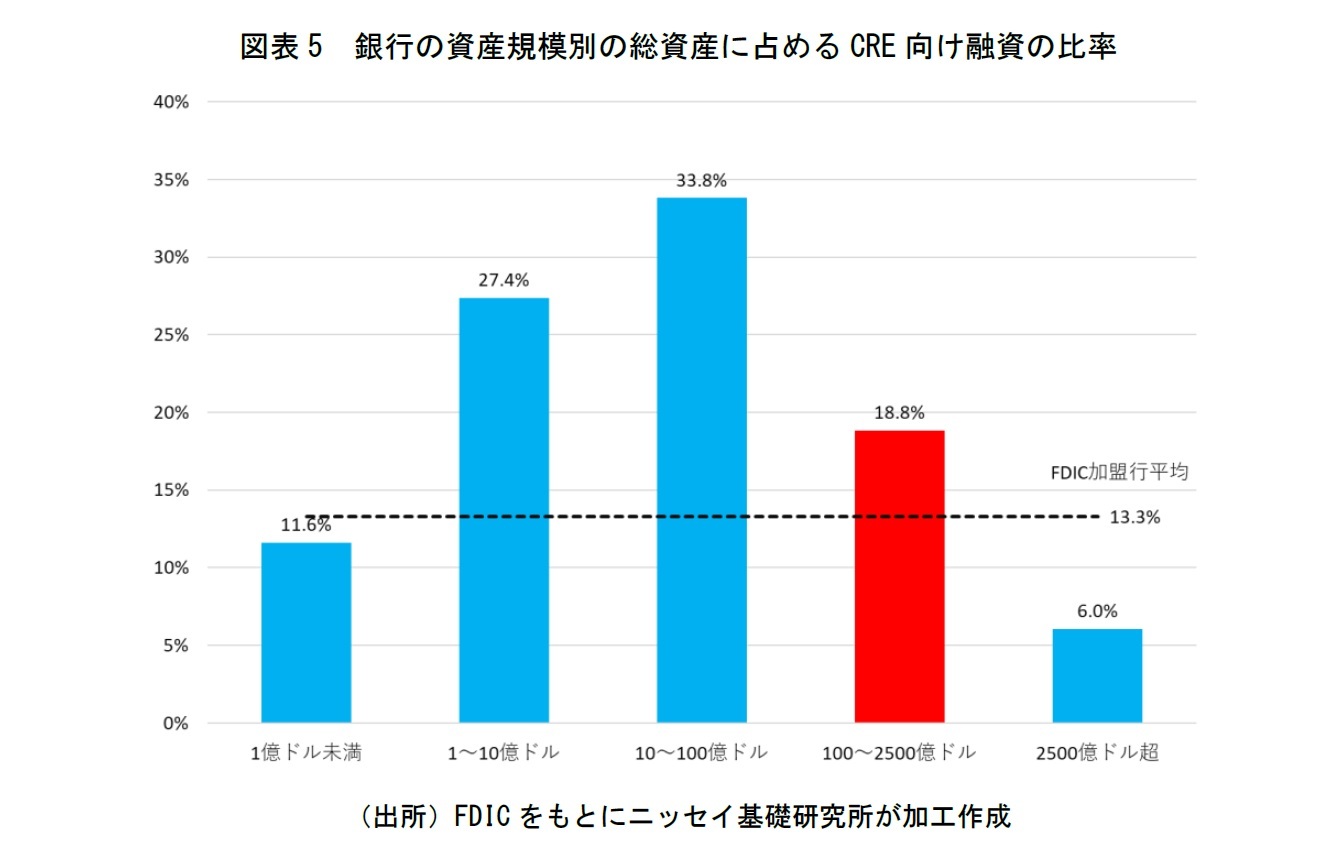

CREへの与信は大手銀行よりも中小銀行の方が集中度が高い。FDIC(連邦預金保険公社)は銀行の総資産の規模を5区分にしてCRE向け融資の総資産に占める比率を公表している(図表5)。2023年第3四半期時点で総資産2,500憶ドルを超える大銀行14行では同比率は6%だが、その次の区分である100憶~2,500憶ドルの規模の銀行142行では18.8%と3倍に跳ね上がる。その次の区分の10~100億ドルの842行では33.8%と更に高い。同時期のFDIC加盟行は4,614行であり、昨今話題になっているNew York Community Bancorp, Inc.(NYCB)13は1,100億ドル余で30位である。NYCBの総資産に占めるCRE向け融資の比率は4割14を超えており、この資産規模の区分の平均と比較しても突出して高い。そして総資産の規模が1千億ドルを超えた15ことで規制上の区分が一つ上のカテゴリーⅣに変更になり、引当金を積み増したことで赤字に転落したという特殊要因もある。また、NYCBのCRE向け融資で多くを占めているのは集合住宅向け融資(Multi-family)であり、テレワークで苦境が報じられているオフィス向けではない。その意味でも、マクロ的な動向よりも地域別、更には個別行の状況がより重要になる。

とはいえ、2023年3月のシリコンバレー銀行破綻の際にも見られたように、金融市場は相互に深く繋がっており、どこにどう波及するかを予見することはなお困難であり16、そのような影響を見逃さないためにも、全体の動向を注視し続ける必要は残るだろう。

1 小林正宏「アメリカの商業用不動産市場の動向 ~FRB は中小銀行のリスク集中を懸念~」(ニッセイ基礎研究所 2023年7月21日)

2 佐久間誠「米国商業用不動産は調整も二極化。今後はリファイナンスに注視」(ニッセイ基礎研究所 2024年1月9日)

3 Bloomberg「米NYCB株急落は銀行への警鐘、商業用不動産のリスク再認識」など。

4 FF実効金利の2024年の数字は1月のみの月中平均。

5 Noncurrentと30-90 Days Past Dueの合計。なお、Noncurrentは90日以上の延滞のこと。

6 FRBのSenior Loan Officer Opinion Surveyにおける「Net percentage of domestic banks tightening standards for commercial real estate loans secured by nonfarm nonresidential structures」を適用。

7 Diffusion Index。審査基準を前期よりも厳格化したと回答した者の比率と緩和したと回答した者の比率の差分。2024年第1四半期は42.4と2023年第4四半期の67.2より縮小しているが、なおプラスにあるので緩和ではなく厳格化が続いている。

8 Bank for International Settlements(国際決済銀行)。

9 住宅は居住用不動産(Residential Real Estate)だが、居住用でも賃貸住宅は通常、CREに分類される。

10 最近のアメリカの住宅ローンの9割は固定金利になっているが、サブプライム問題の頃は3割程度が変動金利を利用していた。小林正宏「住宅ローンの固定金利利用率、アメリカが9割超に対して日本は1割未満にとどまる~日本では低金利が続いていたからなのか~」(ニッセイ基礎研究所 2023年9月13日)。

11 Closed-End First Lien 1-4 Family Residential Mortgagesの延滞率(同上)を適用。]

12 住宅ローンの延滞率はピーク時には14%近くまで上昇したが、CRE向けの足元の延滞率は全体の平均では1.52%にとどまっている。

13 NYCBは銀行持株会社(Bank Holding Company:BHC)であり、FDIC加盟行の持株会社としては3,849社中30位である。なお、FDICのQuarterly Banking ProfileではNYCBの総資産は111,167,131千ドルとなっているが、第4四半期の同社のプレスリリース資料では9月末時点で111,230百万ドルと微妙に数字が違う(第4四半期末時点は116,322百万ドル)。

14 図表6と同じ第3四半期で45.9%、直近の第4四半期で43.5%。同社のプレスリリース資料では第4四半期のCRE向け融資は134憶ドル弱となっているが、集合住宅向け融資(Multi-family)が別項目として373憶ドル弱あるとされ、これを足すと4割強という数字になる。

15 2023年3月に破綻したシグネチャー銀行の資産を一部承継したことにより資産規模が拡大した側面もある。

16 ドイツの銀行にも波及したと報じられている。「米商業用不動産懸念が欧州に飛び火、ドイツのPBBなど銀行債急落」(2024年2月8日、Bloomberg)等。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年02月19日「不動産投資レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

経歴

- 【職歴】

1988年 住宅金融公庫入社

1996年 海外経済協力基金(OECF)出向(マニラ事務所に3年間駐在)

1999年 国際協力銀行(JBIC)出向

2002年 米国ファニーメイ特別研修派遣

2022年 住宅金融支援機構 審議役

2023年 6月 日本生命保険相互会社 顧問

7月 ニッセイ基礎研究所 客員研究員(現職)

【加入団体等】

・日本不動産学会 正会員

・資産評価政策学会 正会員

・早稲田大学大学院経営管理研究科 非常勤講師

【著書等】

・サブプライム問題の正しい考え方(中央公論新社、2008年、共著)

・世界金融危機はなぜ起こったのか(東洋経済新報社、2008年、共著)

・通貨で読み解く世界経済(中央公論新社、2010年、共著)

・通貨の品格(中央公論新社、2012年)など

小林 正宏のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/17 | 首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ | 小林 正宏 | 研究員の眼 |

| 2025/10/06 | データで見る今年の夏の暑さ~東京は偏差値で言えば80台~ | 小林 正宏 | 研究員の眼 |

| 2025/03/07 | 東京23区で子育てをしている世帯の過半は年収1千万円以上-1億円を超えた東京23区のマンション市場の行方は? | 小林 正宏 | 基礎研マンスリー |

| 2025/02/26 | 利上げで潤った米銀~FRBの損失は拡大も金融システム全体ではニュートラル~ | 小林 正宏 | 研究員の眼 |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【アメリカの商業用不動産向け融資~延滞率上昇は懸念材料、しかしより重要なのは個別行の状況~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

アメリカの商業用不動産向け融資~延滞率上昇は懸念材料、しかしより重要なのは個別行の状況~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.