- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- キャッシュ・アウト・リファイナンス(Cash Out Refinance)~「住宅を現金化する仕組み」はひとまず終了か?

コラム

2023年11月28日

文字サイズ

- 小

- 中

- 大

1.キャッシュ・アウト・リファイナンスとは

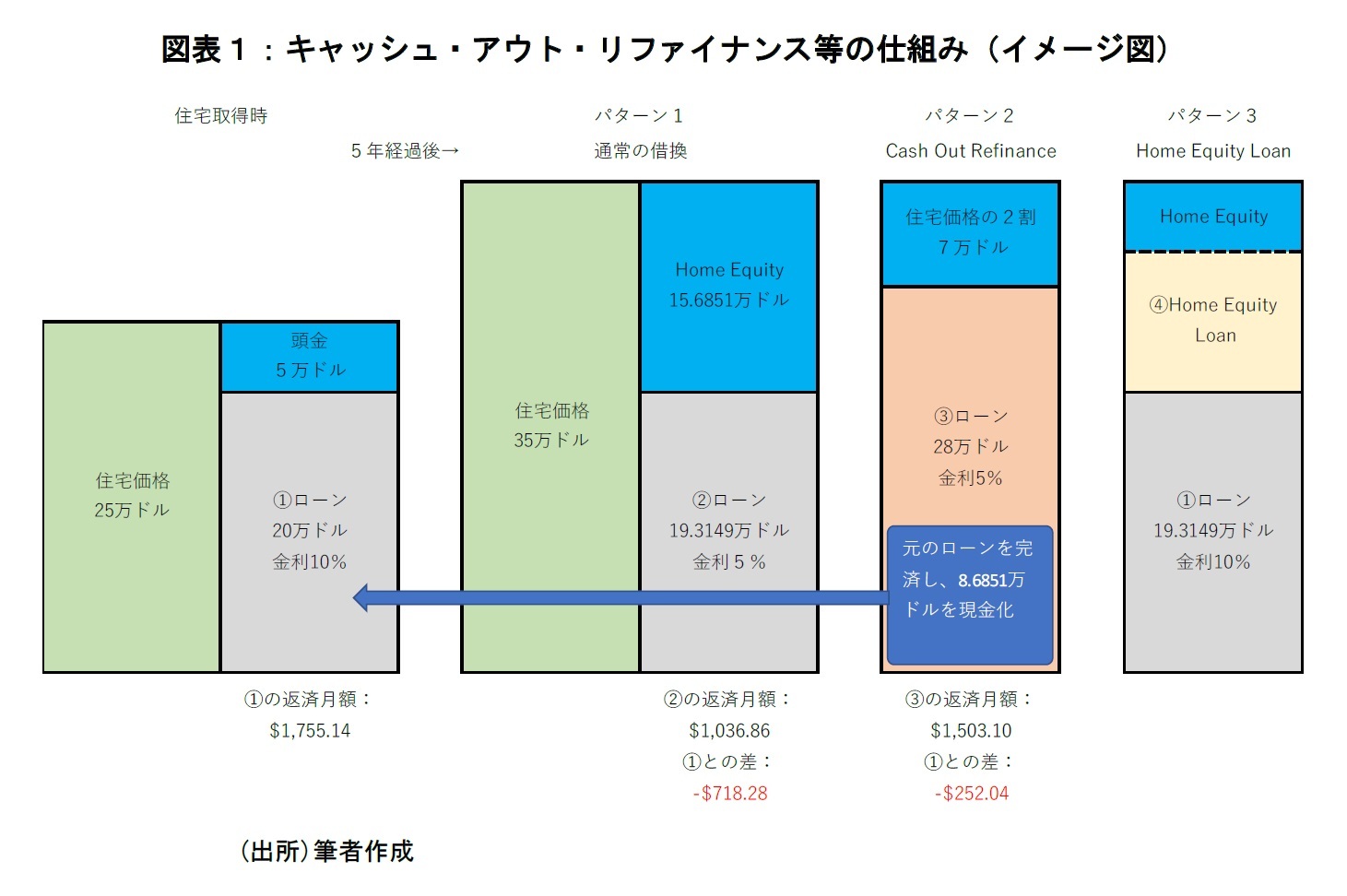

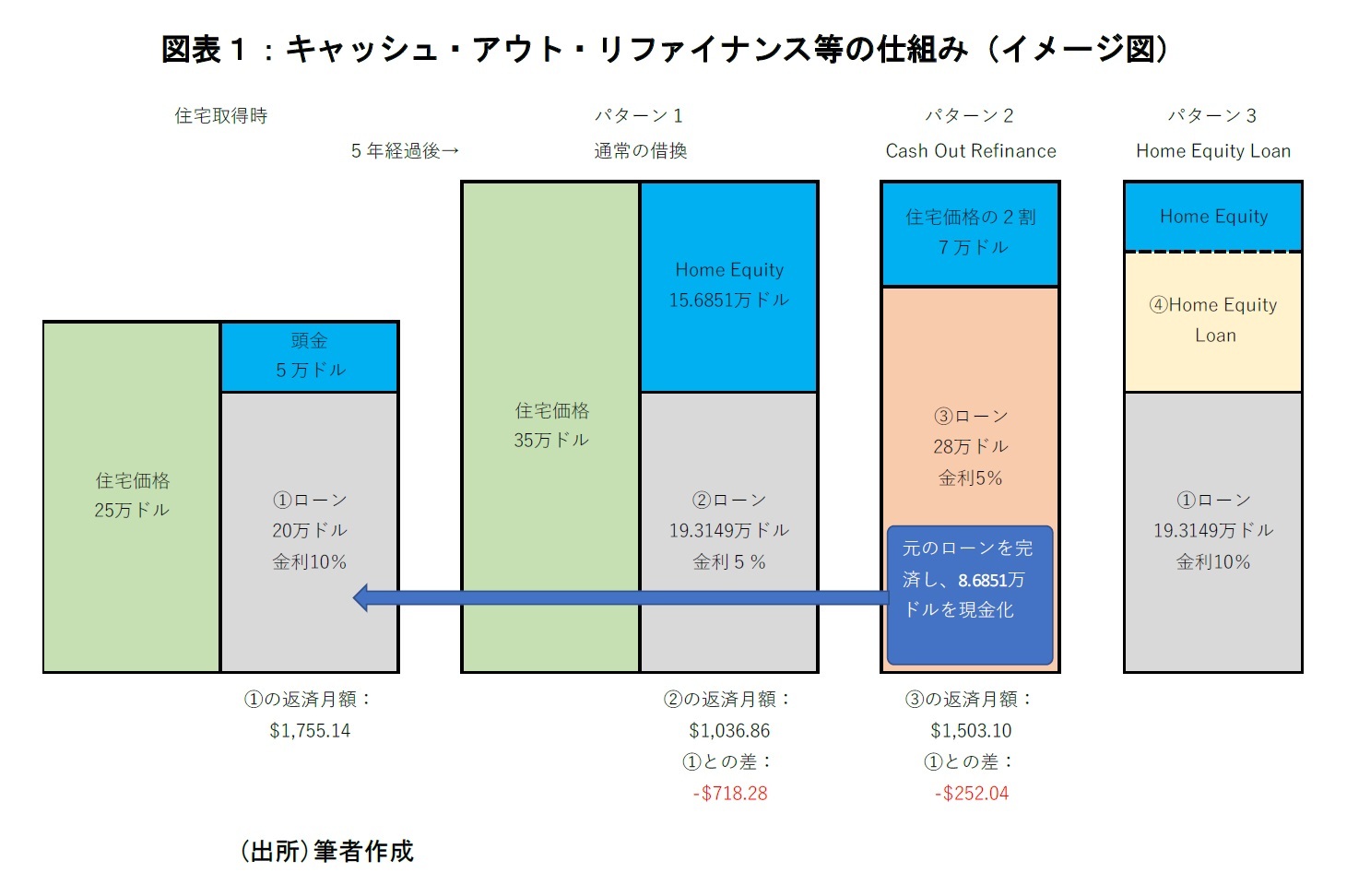

アメリカでは住宅ローンの9割が固定金利で、住宅ローン金利が低下した際に大規模な借換が発生する。通常の借換では、元本はそのままで、金利が低下した分、毎月の返済額が減少し余裕金が増えることから個人消費を一定に下支えする(図表1パターン1)。一方、住宅ローン金利が低下し住宅価格も上昇していると、毎月の返済額を減らしつつ、より多くの金額を「借り増す」ことができる場合もある。元の高金利の住宅ローンを繰り上げ返済した上で、一括で手に入る余剰金を消費に充てることも広く行われている。このような仕組みをキャッシュ・アウト・リファイナンス(Cash Out Refinance、以下COR)と呼んでいる(同パターン2)。

一般に、アメリカでは住宅ローンの融資率は上限8割とされる1。図表1では、住宅価格が25万ドル(3,750万円:150円/ドルで計算、以下同様)であれば、25万×80%=20万ドル(3,000万円)が融資限度額となる2。仮に住宅ローン金利が10%であれば、30年ローンの割賦償還の返済月額は1,755.14ドル(26.3万円)となる。その後、約定通りに返済を続けて5年が経過すると、当初20万ドルであった元本は19.3149万ドルとなる。その際に、住宅ローン金利が10%から5%に低下していれば、借り換えることで返済月額は1,036.86ドル(15.6万円)に削減できる。

また、住宅価格が25万ドル(3,750万円)から35万ドル(5,250万円)に上昇していると、住宅価格の8割=35万ドル×80%=28万ドル(4,200万円)まで借入額を増やしても、返済月額は1,503.10ドル(22.5万円)と当初よりも少ない金額で済む。当初の借入時よりも収入が減っている、あるいは信用履歴が悪化したといった事情がなければ、融資審査に通る可能性は高く、28万ドル(4,200万円)のうち19.3149万ドルを従前ローンの繰り上げ返済に充て、残った8万ドル余(1,200万円余)を住宅の補修や家具、場合によっては自動車の購入等に充当することができる。このように、通常の借換では毎月の返済額が718.28ドル(10.8万円)軽減される状態が30年間続くのに対して、CORでは毎月の返済額が252.04ドル(3.8万円)軽減され、更に8万ドル余(1200万円余)の現金が手に入る。CORは金利低下と住宅価格上昇の恩恵を前倒しで享受できる点が特徴と言える。

1 FHA(連邦住宅庁)やVA(退役軍人省)等の政府系の住宅ローンでは100%近い融資率が可能な場合もあるが、通常の(Conventional)住宅ローンでは融資率が8割を超えると民間の融資保険の付保が必要とされる。

2 2023年第3四半期末の総資産が4.3兆ドル余のファニーメイ(連邦抵当金庫)が直近1年間(4四半期)に買い取った住宅ローンの融資率は78~79%で推移しており、80%という仮置きは概ね実態を反映している。

また、住宅価格が25万ドル(3,750万円)から35万ドル(5,250万円)に上昇していると、住宅価格の8割=35万ドル×80%=28万ドル(4,200万円)まで借入額を増やしても、返済月額は1,503.10ドル(22.5万円)と当初よりも少ない金額で済む。当初の借入時よりも収入が減っている、あるいは信用履歴が悪化したといった事情がなければ、融資審査に通る可能性は高く、28万ドル(4,200万円)のうち19.3149万ドルを従前ローンの繰り上げ返済に充て、残った8万ドル余(1,200万円余)を住宅の補修や家具、場合によっては自動車の購入等に充当することができる。このように、通常の借換では毎月の返済額が718.28ドル(10.8万円)軽減される状態が30年間続くのに対して、CORでは毎月の返済額が252.04ドル(3.8万円)軽減され、更に8万ドル余(1200万円余)の現金が手に入る。CORは金利低下と住宅価格上昇の恩恵を前倒しで享受できる点が特徴と言える。

1 FHA(連邦住宅庁)やVA(退役軍人省)等の政府系の住宅ローンでは100%近い融資率が可能な場合もあるが、通常の(Conventional)住宅ローンでは融資率が8割を超えると民間の融資保険の付保が必要とされる。

2 2023年第3四半期末の総資産が4.3兆ドル余のファニーメイ(連邦抵当金庫)が直近1年間(4四半期)に買い取った住宅ローンの融資率は78~79%で推移しており、80%という仮置きは概ね実態を反映している。

2.ホームエクイティーローン(HEL)とキャッシュ・アウト・リファイナンス(COR)

住宅価格とローン残高の差である実質持分のことをホームエクイティー(Home Equity)と呼ぶ。上記の例では、頭金(Down Payment)として支払う5万ドルがホームエクイティーで、その後返済を続けて元本の償還が進めば、その分、ホームエクイティーは増える。アメリカでは従来からCORの他に、住宅価格が上昇した際に、借換を伴わずに、元のローンをそのままに第二順位の抵当権を設定し追加で借り入れるホームエクイティーローン(Home Equity Loan:以下HELと略)も利用されてきた3(図表1パターン3)。HELは元のローンと合わせた融資率4が8割を超えることもある。また、HELは第二順位のため、債務不履行となった場合の回収順位が劣後することから、金融機関にとって信用リスクが高く、金利が高めに設定される傾向にあるとされる。

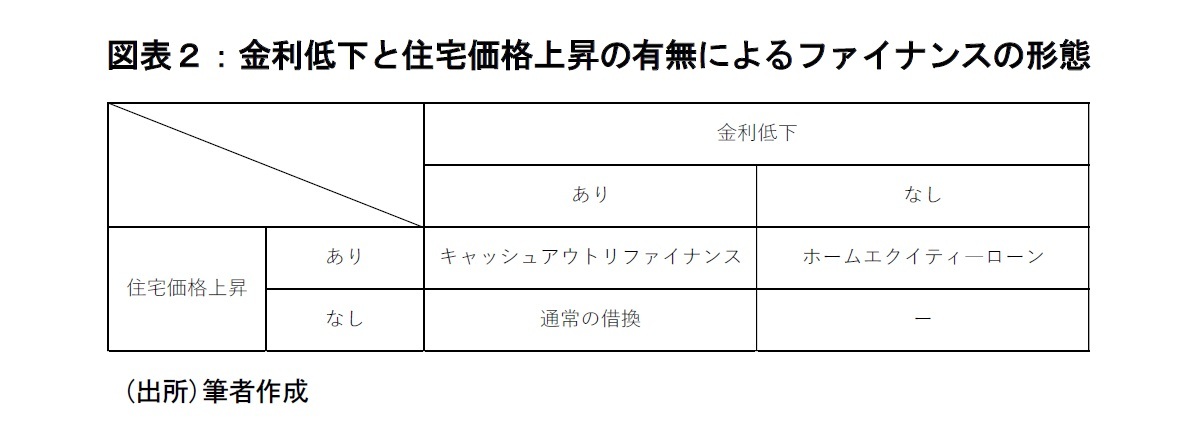

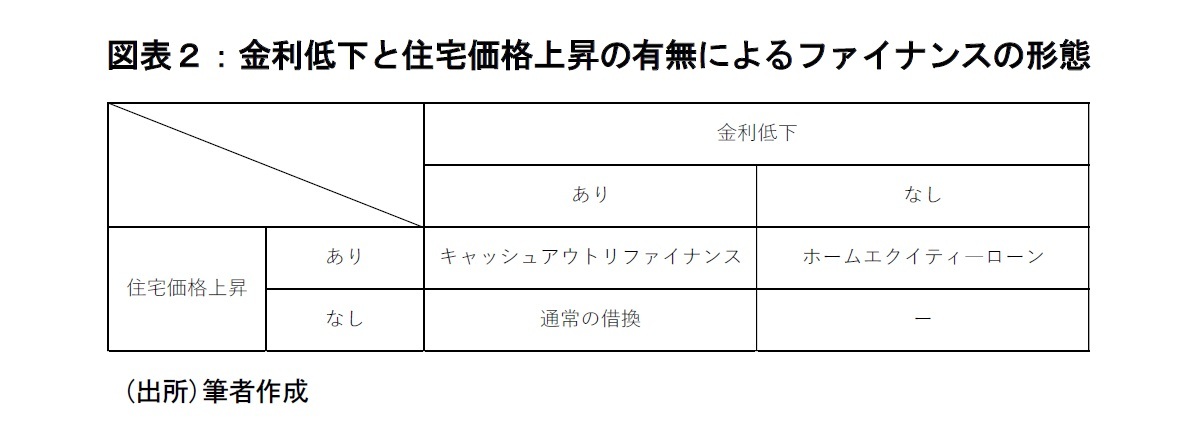

アメリカではリーマン・ショックの前後を除き、住宅価格はほぼ一貫して上昇してきた。しかし、ホームエクイティーを活用する機会が増えたにもかかわらず、HELの残高はリーマン・ショック後、減少している。金利低下局面にあれば、HELよりもCORで新しい低利の住宅ローン1本にまとめる方が合理的であり、2010年代を通じて金利低下と住宅価格上昇が同時進行したことで、HELからCORへの代替が進んだと考えられる。

金利低下の有無と住宅価格上昇の有無により、どのようなファイナンスが行われやすいかをまとめると、図表2の通りとなる(オーバーラップする部分もある)。

アメリカではリーマン・ショックの前後を除き、住宅価格はほぼ一貫して上昇してきた。しかし、ホームエクイティーを活用する機会が増えたにもかかわらず、HELの残高はリーマン・ショック後、減少している。金利低下局面にあれば、HELよりもCORで新しい低利の住宅ローン1本にまとめる方が合理的であり、2010年代を通じて金利低下と住宅価格上昇が同時進行したことで、HELからCORへの代替が進んだと考えられる。

金利低下の有無と住宅価格上昇の有無により、どのようなファイナンスが行われやすいかをまとめると、図表2の通りとなる(オーバーラップする部分もある)。

3 一括して資金を引き出すのではなく、借入枠(Line of Credit)のみを設定して必要に応じて引き出すHome Equity Line of Credit(HELOC)という商品もある。昨今はHELよりHELOCが一般的とも言われる。

4 Combined LTV(Loan to Value Ratio)

3.CORと個人消費

アメリカではGDPの約7割を個人消費が占めるが、住宅価格上昇が個人消費にプラスの影響をもたらしたとの分析が数多くある5。但し、CORに関して融資額のデータはあるものの6、どの程度が既往債務の償還に回され、どの程度が個人消費に充当されたのかは、公的な統計では把握できない7。それゆえ、CORの個人消費に対する影響については推計によるしかないが、CORのように住宅を現金化する仕組みが、程度の差はあれ、消費を活性化してきたと考えられる。

しかし、2021年からの金利上昇により借換のブームは終了し、CORの融資額は2021年の9,080億ドルから2022年は4,786億ドルへと大きく縮減した。2023年は金利上昇の影響がより顕著に出ていると考えられ、2023年の実績値が公表された段階であらためて分析したい。

なお、CORは住宅を現金化する仕組みとして有益な点が認められる一方、借入元本が増えることから、住宅価格が下落した場合に債務超過に陥るリスクが高くなる。また、購入資金融資や通常の借換と比較すると、CORはデフォルト(債務不履行)リスクが高いという報告もある8。CORは当初の高金利のローンよりは返済額が減るにしても、通常の借換よりは元本が増えることから返済額も増える。よって、通常の借換と比較すれば、債務者は住んでいる住宅を手放さなければならないリスクが高まることになり、借り手保護の観点からあまり健全な制度ではないとの見方もありうる。

足元の金利上昇により、当面の間CORを活用する機会は失われたが、いずれインフレが鎮静化し、利下げに転じる局面になればCORの融資額は再び増えるかもしれない9。コロナ後は巨額の給付金が支出され、この給付金が消費を支えたため、CORの消費への影響は相対的に小さかったかもしれない。しかし、次の金利低下のサイクルではCORと消費の関係について分析する必要があると考えている。引き続き、アメリカの住宅市場の動向を注視したい。

5 例えばAlan Greenspan and James Kennedy “Sources and Uses of Equity Extracted from Homes” March 2007など。なお、日銀レビュー2023-J-5「米国における家計のバランスシートと個人消費」は「住宅価格の変動により家計の借入余力も変動するというメカニズムは過去と比べて発現しづらくなっている」と分析している(但し、HELについての記載のみ)。

6 日銀の資金循環統計に相当するFRBのFinancial Accounts of the United States - Z.1にはなく、消費者金融保護庁(Consumer Financial Protection Bureau: CFPB)の住宅融資開示法(Home Mortgage Disclosure Act: HMDA)Databaseから集計する必要がある。

7 個人所得(Personal Income)はマクロ経済上、米商務省経済分析局(BEA)の“National Income and Product Accounts”(NIPA)に計上される。CORにより現金化された収入がNIPA上に計上されないのか、BEAに確認したが、計上されないとの回答であった。

8 FHFA “Recent Trends in Enterprise Cash-Out Refinances”

9 但し、住宅価格も下落に転じれば担保余力が減少することからCORは増えない可能性もある。

しかし、2021年からの金利上昇により借換のブームは終了し、CORの融資額は2021年の9,080億ドルから2022年は4,786億ドルへと大きく縮減した。2023年は金利上昇の影響がより顕著に出ていると考えられ、2023年の実績値が公表された段階であらためて分析したい。

なお、CORは住宅を現金化する仕組みとして有益な点が認められる一方、借入元本が増えることから、住宅価格が下落した場合に債務超過に陥るリスクが高くなる。また、購入資金融資や通常の借換と比較すると、CORはデフォルト(債務不履行)リスクが高いという報告もある8。CORは当初の高金利のローンよりは返済額が減るにしても、通常の借換よりは元本が増えることから返済額も増える。よって、通常の借換と比較すれば、債務者は住んでいる住宅を手放さなければならないリスクが高まることになり、借り手保護の観点からあまり健全な制度ではないとの見方もありうる。

足元の金利上昇により、当面の間CORを活用する機会は失われたが、いずれインフレが鎮静化し、利下げに転じる局面になればCORの融資額は再び増えるかもしれない9。コロナ後は巨額の給付金が支出され、この給付金が消費を支えたため、CORの消費への影響は相対的に小さかったかもしれない。しかし、次の金利低下のサイクルではCORと消費の関係について分析する必要があると考えている。引き続き、アメリカの住宅市場の動向を注視したい。

5 例えばAlan Greenspan and James Kennedy “Sources and Uses of Equity Extracted from Homes” March 2007など。なお、日銀レビュー2023-J-5「米国における家計のバランスシートと個人消費」は「住宅価格の変動により家計の借入余力も変動するというメカニズムは過去と比べて発現しづらくなっている」と分析している(但し、HELについての記載のみ)。

6 日銀の資金循環統計に相当するFRBのFinancial Accounts of the United States - Z.1にはなく、消費者金融保護庁(Consumer Financial Protection Bureau: CFPB)の住宅融資開示法(Home Mortgage Disclosure Act: HMDA)Databaseから集計する必要がある。

7 個人所得(Personal Income)はマクロ経済上、米商務省経済分析局(BEA)の“National Income and Product Accounts”(NIPA)に計上される。CORにより現金化された収入がNIPA上に計上されないのか、BEAに確認したが、計上されないとの回答であった。

8 FHFA “Recent Trends in Enterprise Cash-Out Refinances”

9 但し、住宅価格も下落に転じれば担保余力が減少することからCORは増えない可能性もある。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年11月28日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

経歴

- 【職歴】

1988年 住宅金融公庫入社

1996年 海外経済協力基金(OECF)出向(マニラ事務所に3年間駐在)

1999年 国際協力銀行(JBIC)出向

2002年 米国ファニーメイ特別研修派遣

2022年 住宅金融支援機構 審議役

2023年 6月 日本生命保険相互会社 顧問

7月 ニッセイ基礎研究所 客員研究員(現職)

【加入団体等】

・日本不動産学会 正会員

・資産評価政策学会 正会員

・早稲田大学大学院経営管理研究科 非常勤講師

【著書等】

・サブプライム問題の正しい考え方(中央公論新社、2008年、共著)

・世界金融危機はなぜ起こったのか(東洋経済新報社、2008年、共著)

・通貨で読み解く世界経済(中央公論新社、2010年、共著)

・通貨の品格(中央公論新社、2012年)など

小林 正宏のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/17 | 首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ | 小林 正宏 | 研究員の眼 |

| 2025/10/06 | データで見る今年の夏の暑さ~東京は偏差値で言えば80台~ | 小林 正宏 | 研究員の眼 |

| 2025/03/07 | 東京23区で子育てをしている世帯の過半は年収1千万円以上-1億円を超えた東京23区のマンション市場の行方は? | 小林 正宏 | 基礎研マンスリー |

| 2025/02/26 | 利上げで潤った米銀~FRBの損失は拡大も金融システム全体ではニュートラル~ | 小林 正宏 | 研究員の眼 |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【キャッシュ・アウト・リファイナンス(Cash Out Refinance)~「住宅を現金化する仕組み」はひとまず終了か?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

キャッシュ・アウト・リファイナンス(Cash Out Refinance)~「住宅を現金化する仕組み」はひとまず終了か?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.