- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- 利上げで潤った米銀~FRBの損失は拡大も金融システム全体ではニュートラル~

利上げで潤った米銀~FRBの損失は拡大も金融システム全体ではニュートラル~

金融研究部 客員研究員 小林 正宏

文字サイズ

- 小

- 中

- 大

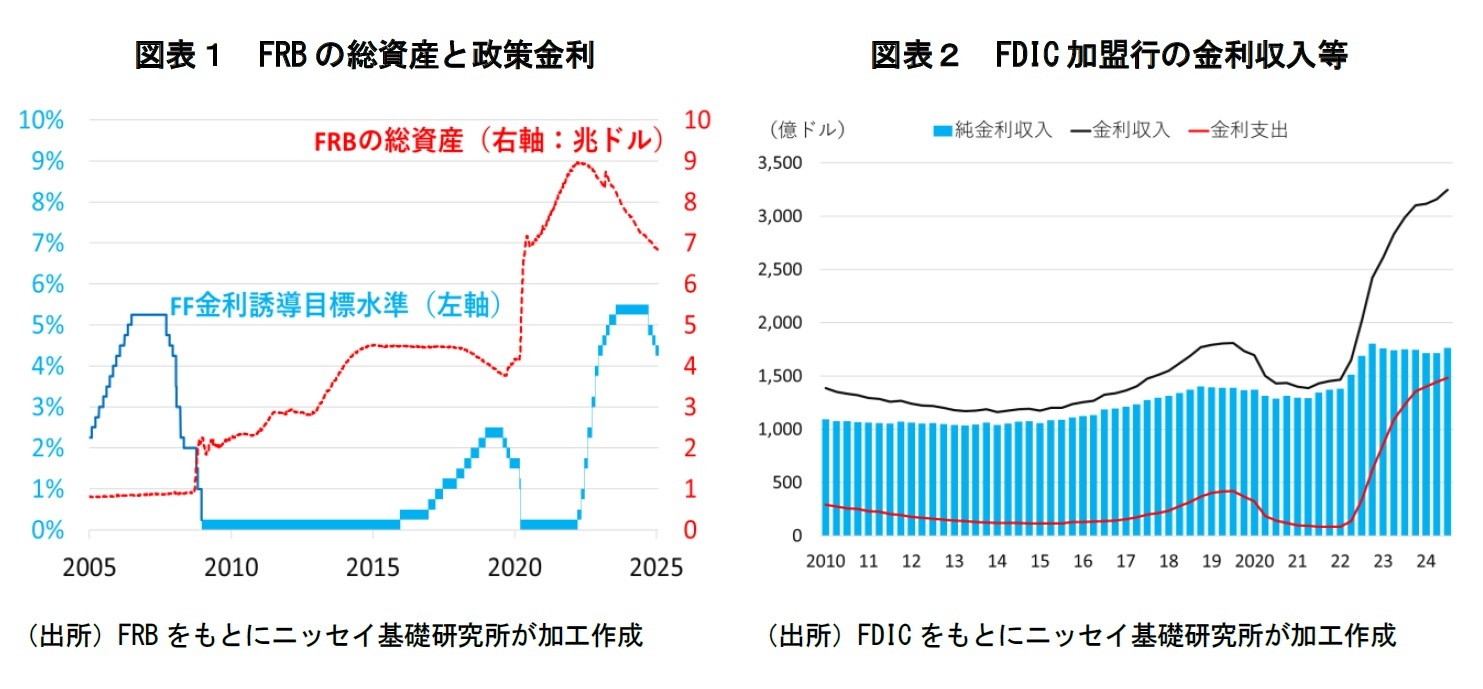

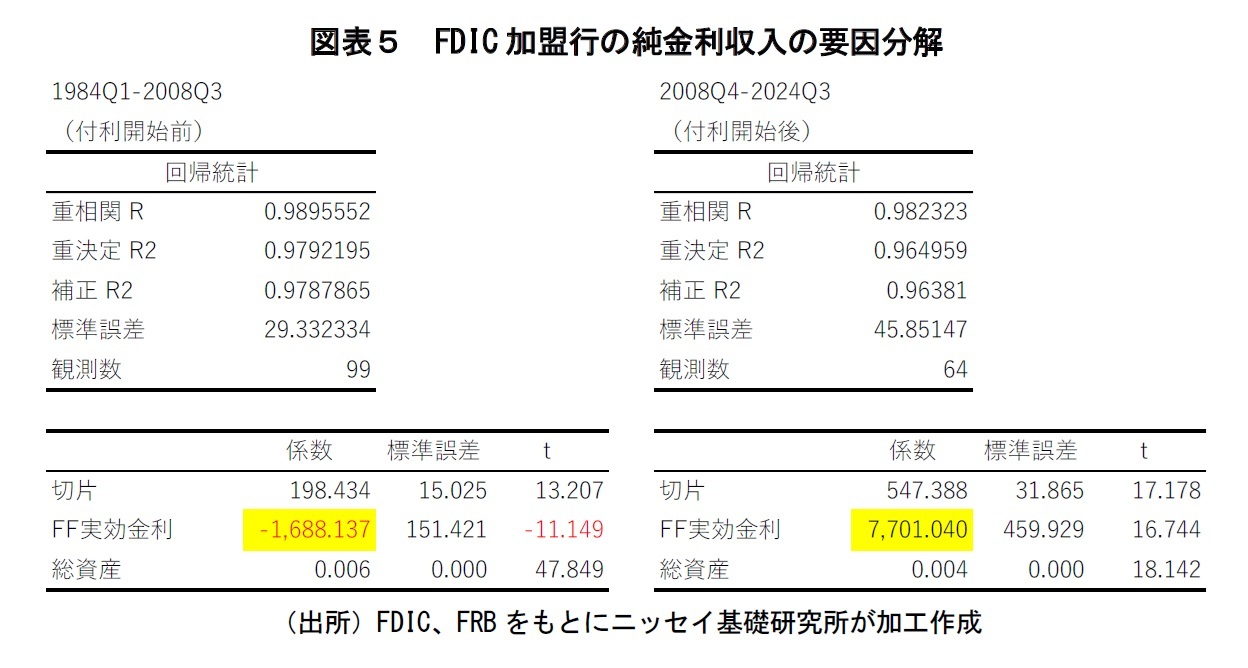

そうした中、2023年3月には利上げによる保有債券の評価損等で一部地銀の経営破綻が報じられたが、今次利上げ局面における米銀の収支は全体として見れば概ね良好で、FDIC(連邦預金保険公社)に加盟している商業銀行と貯蓄金融機関の純金利収入は利上げ前と比較して1四半期当たり300~400億ドル増加している(図表2)。預金金利の上昇で資金調達コストも上昇しているが、それ以上に貸出金利が上昇し、今次利上げ局面では利ざやが拡大している(図表3)。

一方で、利上げは中央銀行の財務には影響を及ぼすようになった。

従来、中央銀行は、資産サイドには安全な短期国債等を保有し、負債サイドには準備金をわずかに抱え、残りは大半が紙幣で構成されていた。紙幣は印刷コスト等はかかるが、利息はかからない。準備預金も従来は無利息だった。構造的に、順ざやとなることから、利益の大部分を国庫納付するのが一般的だった。しかし、リーマン・ショック後に各国の中央銀行が量的緩和を導入し、この構図が大きく変わった。資産サイドには短期国債に加え、長期国債やMBS2のようなデュレーションの長い資産を持つようになり、負債サイドにはその分、準備預金等3が膨らむ形となった(図表4)。FRBは2008年10月1日から準備預金に付利を開始し、利上げに伴い準備預金に対する金利支払いも増加する一方で、保有する債券の多くは固定利付債であったため、逆ざやが拡大し、財務省に対する国庫納付ができずに未納となる額が増えた。詳細については過去にレポート4を書いているが、2025年2月5日時点で未納額は2,207億ドル余、日本円に換算すると30兆円を優に超える水準にまで拡大している。2024年9月に利下げに転じ逆ざやが縮小してきたことに加え、バランスシートの圧縮と満期が到来した国債・MBSの一部を再投資する国債に利回りが上昇したことで、赤字拡大のペースは鈍化してきているが、資本は442億ドルなので実質的に大幅な債務超過状態にあることには変わりない5。

日本においても、金融政策を正常化する過程では同じことが起きることは想像に難くない。2025年1月末時点で日銀の当座預金残高は528兆円余となっており、0.5%の付利を1年間続ければ2.6兆円余の損失となる6が、それは民間銀行の懐に入るだけの話であり、国庫納付金は減るかもしれないが、一国経済としてはやはり変わらないということになる。

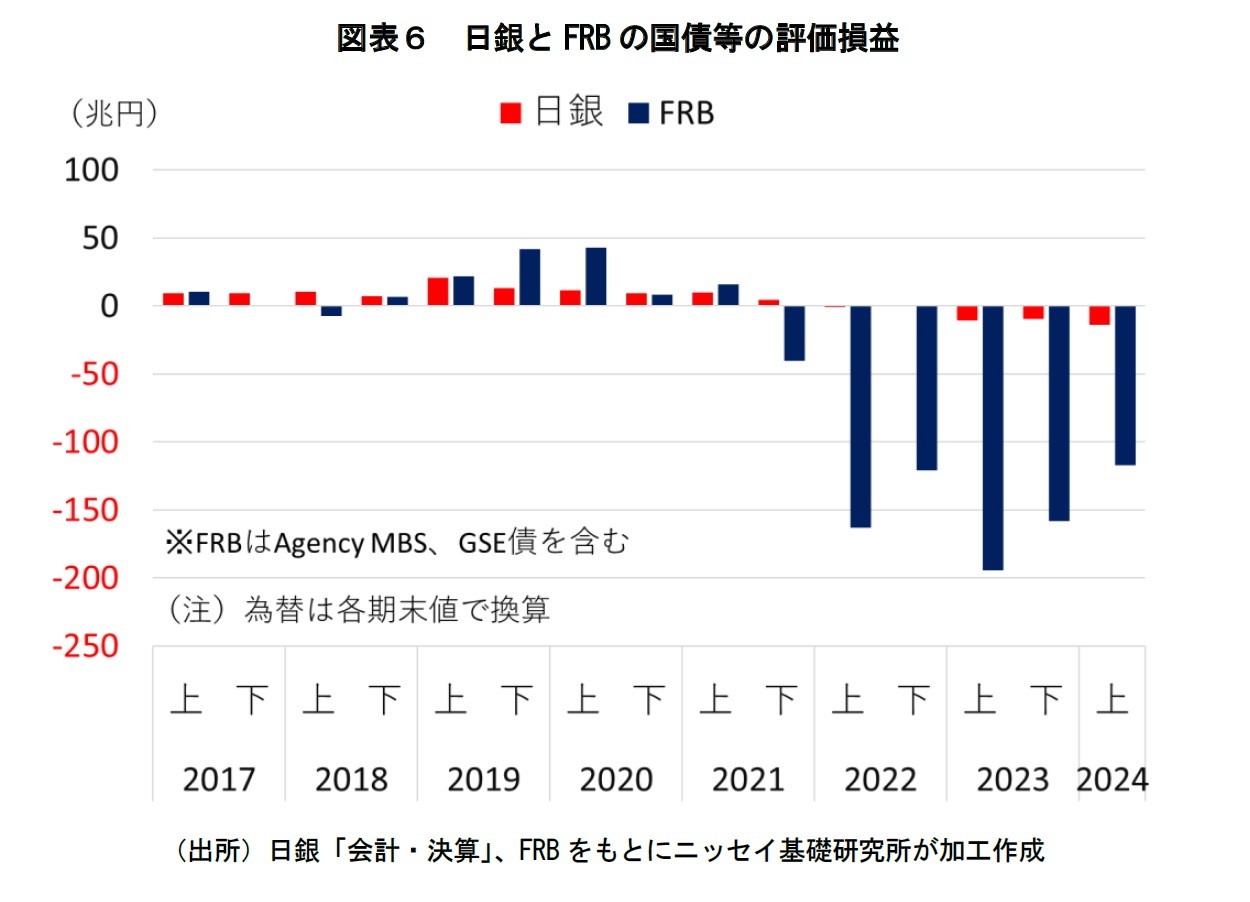

また、金利上昇局面で保有する固定利付国債等の評価損が膨らむのは米地銀に限った話ではなく、中央銀行も同じであり、そのことにより通貨の信認が揺らぐといった議論も見受けられる7。しかし評価損の観点で見ると、FRBの評価損は100兆円規模であり、日銀とは一桁異なる規模となっている(図表6)。

そもそも、日銀もFRBも保有国債の評価方法として償却原価法を採用しており、利上げにより評価額が下落しても財務に影響はない。財務に影響するのは準備預金への付利により逆ざやとなり期間損益に影響が出る場合のみであるが、既にFRBが巨額の赤字を計上している中でも米ドルの信認は揺らいでいない。むしろ、金利差を背景に米ドルの一人勝ちといった状況すら生じている。それは米ドルが基軸通貨であるからであって、日本円の場合は違う可能性があるということを否定することはできないかもしれない。しかし今のところ市場はそう見ていない。

いずれにしても、財務の状況にかかわらず、「物価の安定を図ることを通じて国民経済の健全な発展に資すること」という理念を誠実に実行していると認識されることで通貨の信認も得られることを期待したい。

1 利上げしても長期金利が上昇しないことをグリーンスパン議長(当時)は「Conundrum(謎)」と呼んだ。次のFRB議長になったバーナンキ氏は「世界的な貯蓄過剰(Global Saving Glut)」が原因で、経常黒字国が米国債を購入するので短期金利を引き上げても長期金利が上昇しないと分析した。

2 住宅ローン担保証券(Mortgage Backed Securities)。FRBは現在も2.2兆ドル余のMBSを保有している。

3 FRBの場合はリバース・レポ(Overnight Reverse Repurchase Agreement Facility)も大規模に運用された。

4「FRBは巨額の債務超過もドルの信認は揺るがず~日銀の出口戦略への参考となるか~」(ニッセイ基礎研究所「基礎研レポート」2023年8月21日)

5 会計処理上は差額が繰延資産として計上されるので形式的には債務超過ではない。

6 一定の前提条件に基づく試算を公表(「日本銀行の財務と先行きの試算」(日銀レビュー24-J-15、2024年12月26日)

7 NHKニュース『日銀 国債の評価損13兆円余りに拡大 利上げの影響で過去最大に』(2024年11月27日)

(2025年02月26日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

- 【職歴】

1988年 住宅金融公庫入社

1996年 海外経済協力基金(OECF)出向(マニラ事務所に3年間駐在)

1999年 国際協力銀行(JBIC)出向

2002年 米国ファニーメイ特別研修派遣

2022年 住宅金融支援機構 審議役

2023年 6月 日本生命保険相互会社 顧問

7月 ニッセイ基礎研究所 客員研究員(現職)

【加入団体等】

・日本不動産学会 正会員

・資産評価政策学会 正会員

・早稲田大学大学院経営管理研究科 非常勤講師

【著書等】

・サブプライム問題の正しい考え方(中央公論新社、2008年、共著)

・世界金融危機はなぜ起こったのか(東洋経済新報社、2008年、共著)

・通貨で読み解く世界経済(中央公論新社、2010年、共著)

・通貨の品格(中央公論新社、2012年)など

小林 正宏のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/17 | 首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ | 小林 正宏 | 研究員の眼 |

| 2025/10/06 | データで見る今年の夏の暑さ~東京は偏差値で言えば80台~ | 小林 正宏 | 研究員の眼 |

| 2025/03/07 | 東京23区で子育てをしている世帯の過半は年収1千万円以上-1億円を超えた東京23区のマンション市場の行方は? | 小林 正宏 | 基礎研マンスリー |

| 2025/02/26 | 利上げで潤った米銀~FRBの損失は拡大も金融システム全体ではニュートラル~ | 小林 正宏 | 研究員の眼 |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【利上げで潤った米銀~FRBの損失は拡大も金融システム全体ではニュートラル~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

利上げで潤った米銀~FRBの損失は拡大も金融システム全体ではニュートラル~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.