- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 米国消費者の生保加入動向-加入率、加入状況とニーズとのギャップ、なぜ加入しないのか-

米国消費者の生保加入動向-加入率、加入状況とニーズとのギャップ、なぜ加入しないのか-

保険研究部 上席研究員 兼 気候変動リサーチセンター 気候変動調査部長 有村 寛

文字サイズ

- 小

- 中

- 大

1――はじめに

ここでは、上記レポートで掲載されているデータを元に、米国における加入率の推移、生保における加入状況とニーズのギャップ等、米国消費者の生保加入動向について紹介したい。

1 LIMRA and Life Happens「2022 Insurance Barometer Study」2022年4月25日、LIMRA「The Facts of Life and Annuities 2022 Update」2022年9月26日。

2――米国における生保加入率推移、ニーズギャップ、保険加入意向等について

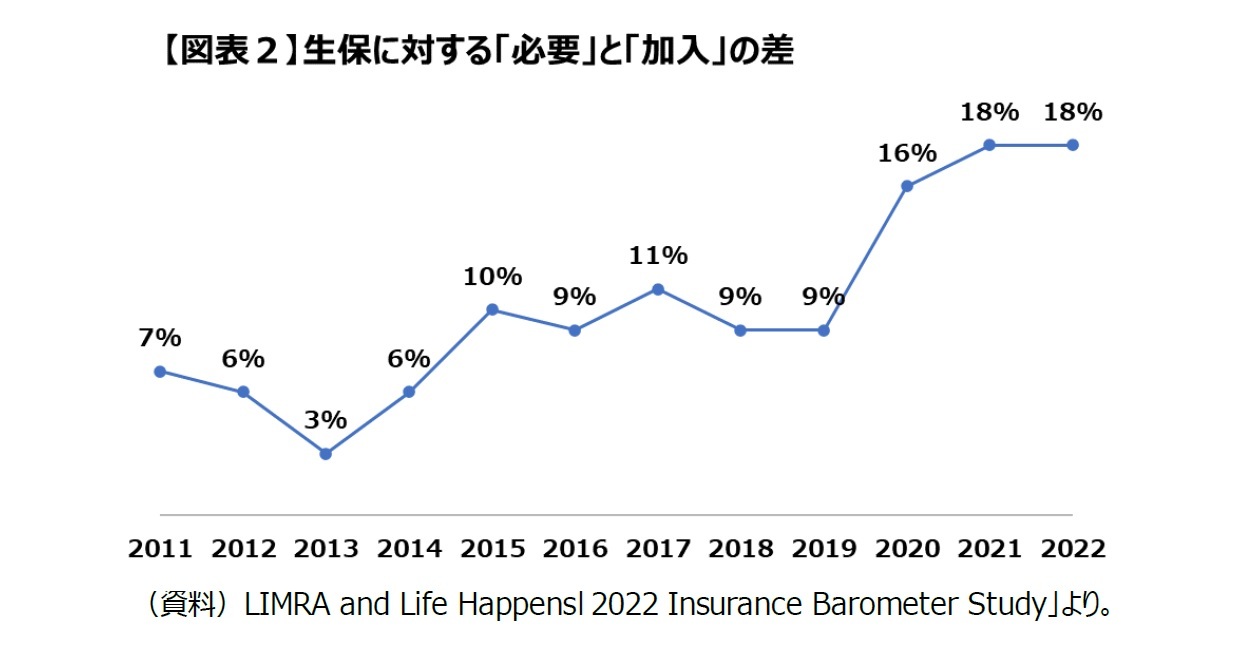

2019年までの間は、各年における格差は概ね1~2ポイント程度で推移していたが、2020年には7ポイントと急激に拡大しており、リムラでは新型コロナウイルスの感染拡大による意識の高まりによるものとしている3。

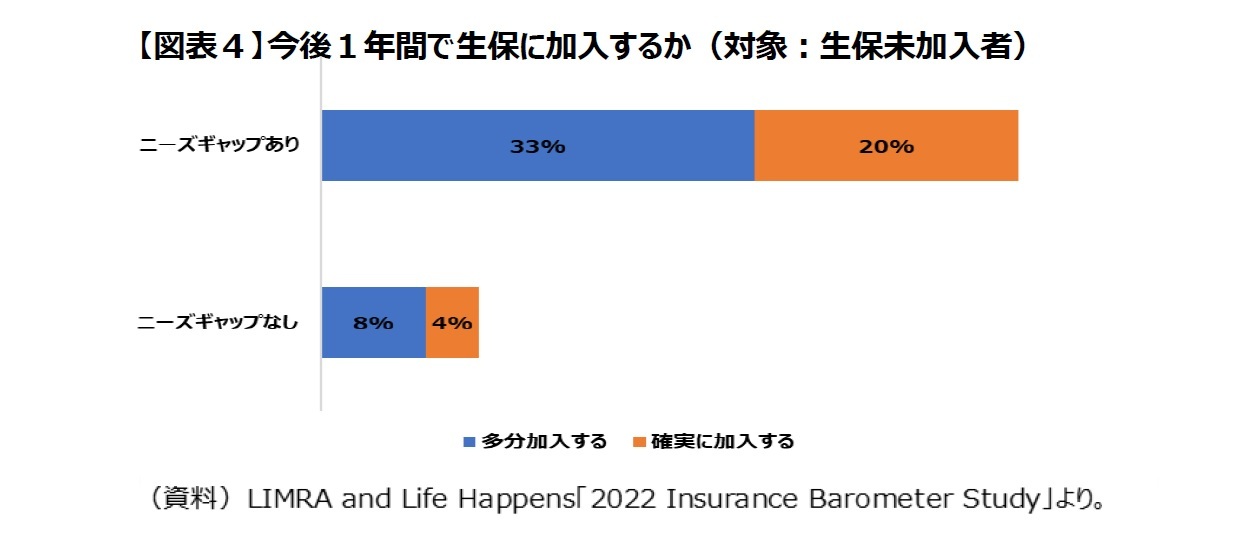

これによると、回答者の41%がニーズギャップを感じており、41%中、10%(リムラ推計によれば2600万人)がより生保を必要と考えている既加入者、31%(同全米8000万人)が生保を必要と考えている未加入者であることを示している4。

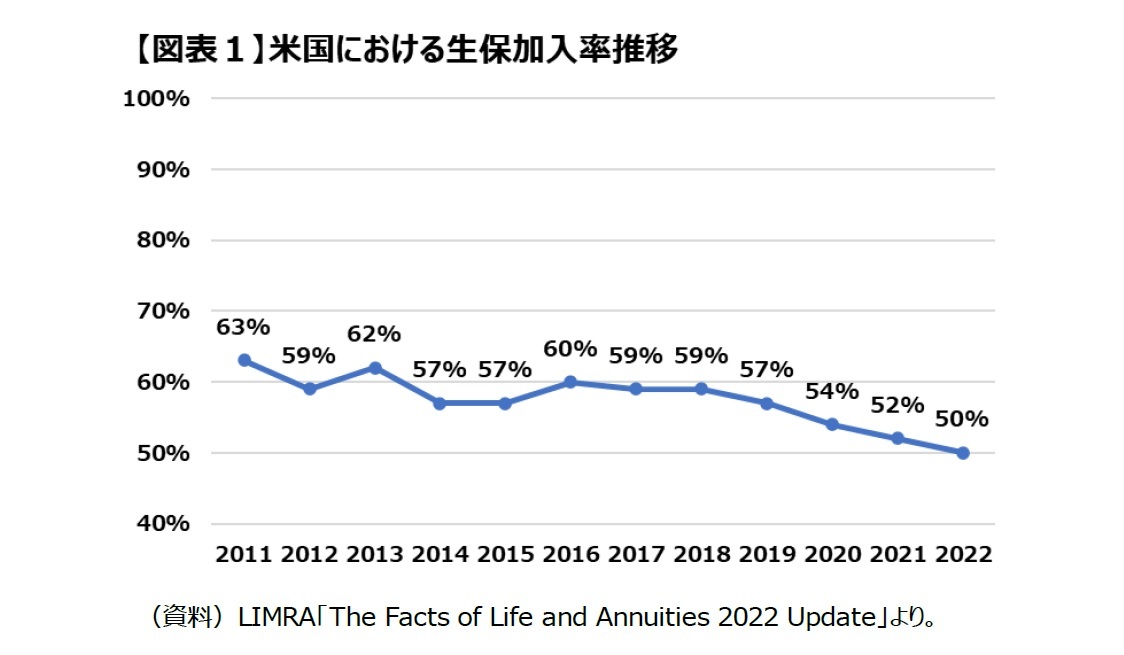

2 日本の生保加入率は、生命保険文化センター2021(令和3)年度「生命保険に関する全国実態調査」によれば、2021年における世帯主の平均加入率は、全生保(簡保、JA 共済、県民共済、生協等を含むでは)で84.9%となっている。一方、LIMRA「Global Consumer Pulse 2022」2022年9月19日では、2022年で62%と紹介されている。なお、同「Global Consumer Pulse」では、生保加入率の国際比較について取り上げられており、その概要について小著「世界の消費者はどの位の割合で生命保険に加入しているのか」『保険・年金フォーカス』(2022年11月22日)でも紹介している。

3 LIMRA and Life Happens「2020 Insurance Barometer Study」P9。なお、加入率は、2020年に3%、その後も徐々に低下しており、格差拡大の要因となってるものと考えられる。

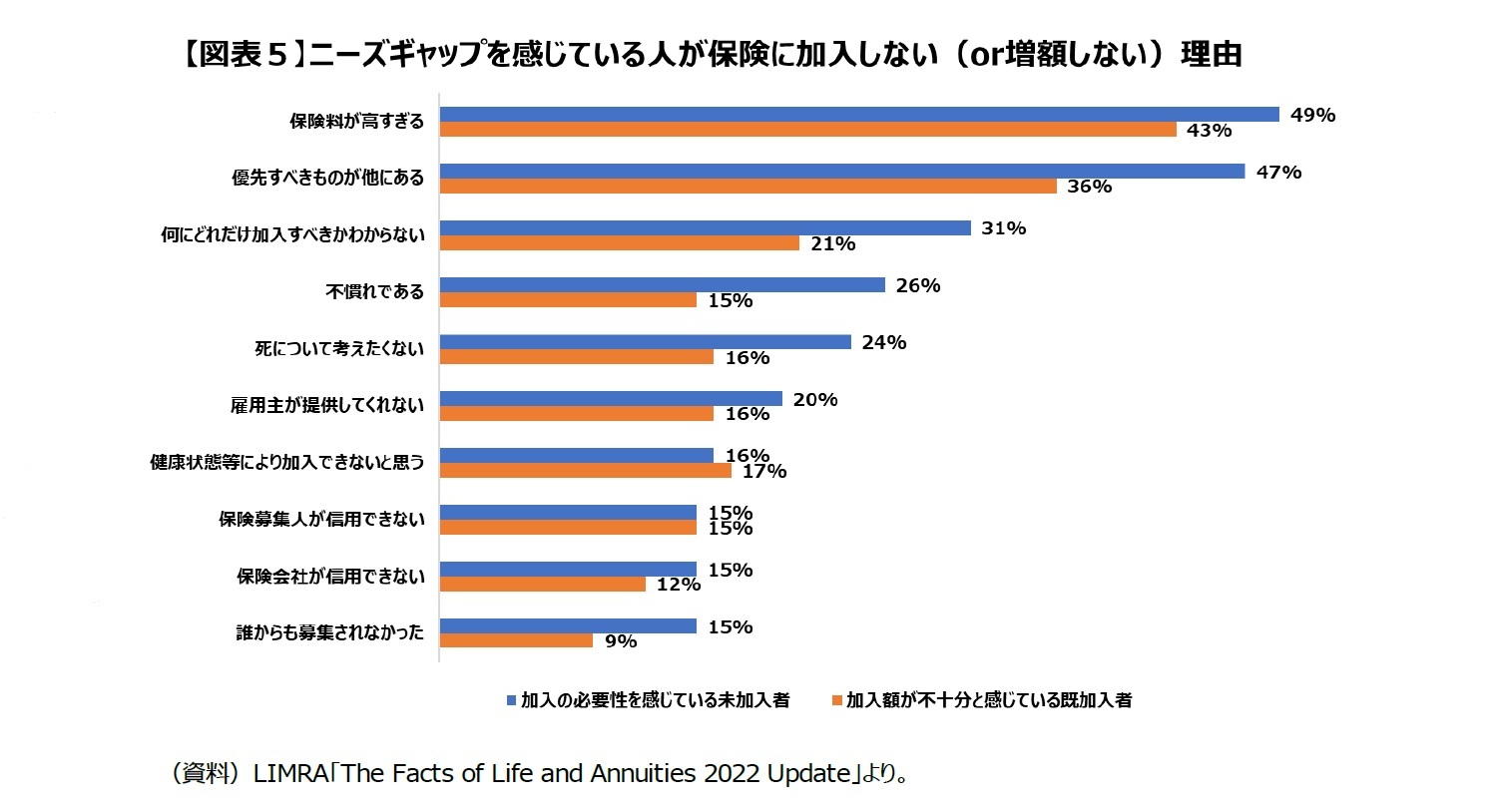

4 日本の状況については、生命保険文化センター2021(令和3)年度「生命保険に関する全国実態調査」によれば、加入保障内容について、不十分と回答している人は、31.5%(うち、やや不十分23.4%、不十分8.1%)となっている。

5 「保険加入の際の最も重要な決定要素は価格である」とのアジア太平洋や世界20市場における調査結果もあり(小著「パンデミックがアジア太平洋の消費者に与えた影響」『保険・年金フォーカス』P3(2021年11月5日)、「パンデミックにより、世界の消費者はどう変わったのか」『保険・年金フォーカス』P4(2022年9月27日)でも紹介。)、保険料は保険加入の際の重要な要素であることを示している。

6 一方、生命保険文化センター2021(令和3)年度「生命保険に関する全国実態調査」P191によれば、日本における生命保険(個人年金を含む)への非加入理由は、「経済的余裕がない」(38.9%)、「現時点では生命保険の必要性をあまり感じない」(27.9%)、「健康上の理由や年齢制限のため加入できない」(13.4%)、「ほかの貯蓄方法のほうが有利」(10.0%)、「生命保険についてよくわからない」(7.1%)等となっており、共通している部分も少なくない。

3――おわりに

7 注釈2にて前掲の小著「世界の消費者はどの位の割合で生命保険に加入しているのか」『保険・年金フォーカス』(2022年11月22日)にて、リムラによる加入率の国際比較を紹介しているが、2022年の調査結果では、米国の加入率は、世界13市場中ブラジルについで下から2番目であった。

(2023年03月28日「保険・年金フォーカス」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1822

- 【職歴】

1989年 日本生命入社

1990年 ニッセイ基礎研究所 総合研究部

1995年以降、日本生命にて商品開発部、法人営業企画部(商品開発担当)、米国日本生命(出向)、企業保険数理室、ジャパン・アフィニティ・マーケティング(出向)、企業年金G等を経て、2021年 ニッセイ基礎研究所へ、2023年7月より現職

2023年~ 大阪経済大学経済学部非常勤講師

有村 寛のレポート

新着記事

-

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して -

2025年10月29日

地域イベントの現実と課題-渋谷のハロウィンをイベントとして運営できるか- -

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国消費者の生保加入動向-加入率、加入状況とニーズとのギャップ、なぜ加入しないのか-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国消費者の生保加入動向-加入率、加入状況とニーズとのギャップ、なぜ加入しないのか-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.