新着記事をお届け!

決済手段の選択が「粋(いき)な計らい」になる日-2021年の日本のキャッシュレス化の進展状況の振り返りと今後の注目点について | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 消費者行動 >

- 決済手段の選択が「粋(いき)な計らい」になる日-2021年の日本のキャッシュレス化の進展状況の振り返りと今後の注目点について

決済手段の選択が「粋(いき)な計らい」になる日-2021年の日本のキャッシュレス化の進展状況の振り返りと今後の注目点について

金融研究部 金融調査室長・年金総合リサーチセンター兼任 福本 勇樹

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

2――今後の注目点:決済手段の選択が「粋」だと捉えられる社会に変容するかもしれない

マイナポイント事業とはマイナンバーカードの普及や活用の促進、および消費活性化を目的としてキャッシュレス決済で利用できるポイントを付与する事業のことである。

マイナポイント事業(第2弾)では、「マイナンバーカードの新規取得」に対して最大5,000円分3、2022年6月30日以降は「マイナンバーカードの健康保険証としての利用申し込み」に対して7,500円分、「公金受取口座の登録」に対して7,500円分と、一人あたり最大2万円のポイントを受け取ることができる。

マイナポイント事業に申し込む消費者は、マイナポイント事業に対して経済的なインセンティブを感じているとみられる。特にマイナポイント(第1弾)でマイナンバーカードを取得してポイント受け取った消費者の多くが、マイナポイント(第2弾)においても「マイナンバーカードの健康保険証としての利用申し込み」や「公金受取口座の登録」によりポイント受け取るものと推測される。

3 マイナポイント事業(第1弾)ですでにマイナンバーカードの新規取得にかかるポイントを申請した場合は対象にならない。

2022年1月17日よりゆうちょ銀行ではATMにて硬貨を用いて預け入れや振込をする際に、枚数に応じた手数料がかかるようになった。例えば、ATMで預け入れをする場合、硬貨の種類に関わらず、1~25枚で110円、26~50枚で220円、51~100枚で330円の手数料が課されるようになった。枚数制限が設けられている場合はあるものの、ATMでの預け入れについては無料で受け付けている金融機関があるため影響は限定的だが、特に顧客の単価が1,000円以下で硬貨での支払いが多いような店舗では、このような硬貨手数料の導入は追加的な現金取扱コストとして無視できないものとなる。ゆうちょ銀行による硬貨手数料の導入直前には、硬貨の預け入れに関する一定の駆け込み需要が発生し、ATMが故障するといった事態も生じた。硬貨を取り扱う金融機関サイドからみて、硬貨を取り扱うサービスにおけるATMの故障発生の可能性に対してメンテナンスコストを顧客に転嫁すべきという議論になれば、ATMにおける硬貨手数料の導入が他の金融機関にも横展開される可能性は否定できないだろう。

また、硬貨取扱手数料の事例以外にも、キャッシュレス化が進展してきたこともあって、非現金化に向けた施策を実行する金融機関が増えている。例えば、営業店舗の統廃合、ATMの設置台数の削減、金融機関独自が展開するキャッシュレス決済サービスの推進、現金を取り扱わない店舗の開設、全銀システムの更改による銀行振り込みの24時間化、10万円以下の少額送金サービス「ことら(COTORA)」の導入準備などが挙げられる。このような金融機関の非現金化は、店舗サイドの現金取扱業務においてコスト増につながることになる。夜間金庫代わりに利用するなどで現金決済の受け皿としてコンビニATMの役割が重要になっていく一方で、一連の現金取扱コストの増加を受けてキャッシュレス化にかかるコストの方が安価だとなれば、これまでキャッシュレス化が進みにくかった顧客単価が低い中小店舗、薄利多売の業態等に対してもキャッシュレス化を後押しする要因になるかもしれない。

2021年9月末にQRコード決済の急成長を牽引してきたPayPayの決済手数料の無料期間が終了したことが話題となった。その際に他の決済サービス(d払い、au PAY、楽天ペイ)が期間限定で決済手数料無料キャンペーンを始めたが、このキャンペーンが2022年9月から12月にかけて終了することになる。もしこれらの決済サービス事業者がキャンペーンを延期しない、または他の決済サービスが決済手数料ゼロ%のキャンペーンを開始しない限り、キャッシュレス決済手段のほとんどは決済手数料の負担を伴うものとなる。

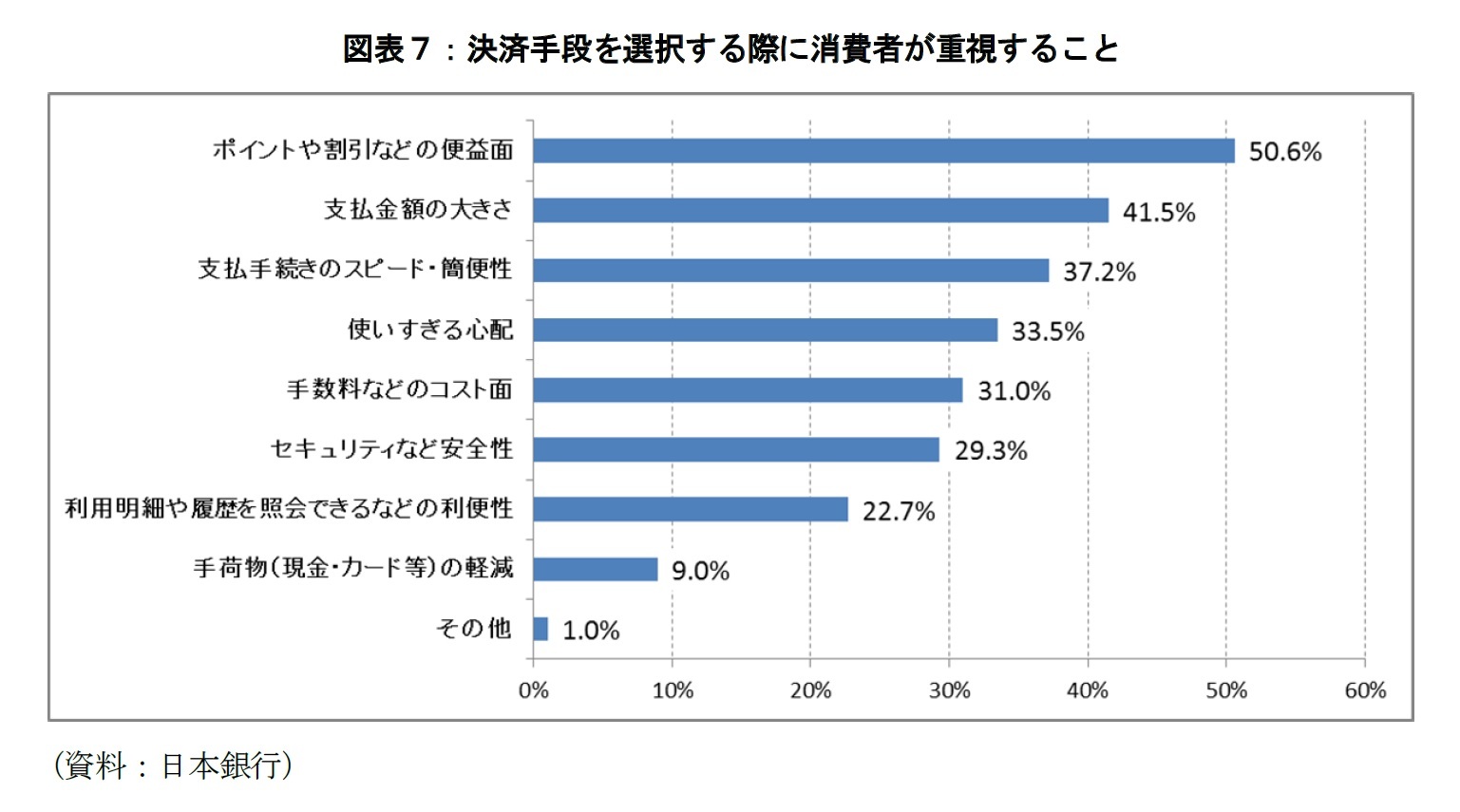

特にQRコード決済は急速に利用者を増やしてきたが、電子マネーの市場規模に近付いてきたこともあって、大規模なポイント還元キャンペーンの実施や決済手数料を無料にするなどして利用者拡大を求める段階から決済サービスの収益化、つまりマネタイズを模索する段階に移行しつつある。図表7に示したように、キャッシュレス決済手段を選択する際にポイント還元キャンペーンの有無を重視する消費者が根強く存在している中で決済サービスが乱立しており、競争上の観点から消費者向けのポイント還元サービスを継続する必要がある。そのため、マネタイズへの移行を模索する中で、ポイント還元の原資として加盟店が支払う決済手数料が重視されるようになっており、いつまでも決済手数料を無料で提供し続けるのが難しいという事情がある。公正取引委員会による指摘から金融機関に振込手数料を引き下げる動きがあり、決済手数料の引き下げにつながることが期待されるが、それでもポイント還元の原資等のための収益源は必要になるため、当面の採算を度外視して加盟店数を増やすなどの規模を追求するような経営判断がない限りゼロ%に近い水準にまで決済手数料が下がることはしばらくないものと予想される。

このような事情を受けて、決済手数料の負担に耐えられないのであれば、キャッシュレス決済をやめようと考える店舗も出てくるだろうが、実際には決済手数料が有料化してもキャッシュレス決済を継続している加盟店は多く存在している。多くの加盟店がポイント還元利用客の囲い込みに対してキャッシュレス決済の導入の効果を感じており4、ポイント還元を重視する顧客が離れることによって売り上げの減少につながることを憂慮するなどの理由で、現金決済のみに戻ることができないと考えているのためではないかと見られる。この点、キャッシュレス化が進展してきたこともあって、消費者サイドのみならず、加盟店サイドでもネットワーク外部性に伴うロックイン効果5が働きつつあるのではないかと考えている。

加盟店に対する決済手数料は消費者サイドのキャッシュレス化にも抑制効果を持ちうる。決済手段の選択において「手数料などのコスト面」と答えた人が31.0%おり(図表5)、決済手段の選択において加盟店サイドのコスト負担の有無を重視する「優しい」消費者が日本には3割程度存在している。キャッシュレス決済において加盟店が負担する手数料に焦点が当たれば、それだけ加盟店サイドの事情を察して現金決済を選択する消費者が従来よりも増える可能性がある。決済手数料の負担が必須となった社会では、現金決済を行うことが「チップ」を支払うことと同等の効果を持つようになる。消費者が加盟店との社会的な関係性を重視するのであれば、決済手段の選択はその重要な要素になりうる。ただし、先に触れたように金融機関の非現金化に伴う現金取扱コストが大きくなる業態に対してはキャッシュレス決済を選択することの方が「チップ」の効果を持つことなるので、現金決済を選択することが、一概に加盟店との関係性を重視した選択とは言えない点には留意する必要がある。このように、消費者にとって加盟店の置かれた状況を理解しながら決済手段を選択していくことが「粋(いき)な計らい」だとする社会に変容していくのかもしれない。

決済手段は重要な社会インフラだが、多くの消費者にとって決済手段はあくまでも財・サービスを享受するための手段であって決済自体は目的ではない。決済手数料無料のキャッシュレス決済は顧客満足度を向上させるためのツールとして活用されてきたが、決済手数料が有料化されれば、キャッシュレス決済は集客ツールとしての役割が強まることになる。いかに財・サービスから得られる顧客満足度や顧客エクスペリエンスを向上させていくか、どうすれば顧客ロイヤルティを高めていけるかが重要になってくる。新型コロナウイルス感染症の拡大によって消費者と店舗の間にソーシャルディスタンスを確保するように求められ、キャッシュレス決済手段や無人レジなどの非接触技術が広く普及した状況だからこそ、特に実店舗において消費者との接点の在り方を見直していくことが重要な課題になるのではないかと思われる。

4 例えば、「広島県内のキャッシュレス加盟店の動向及び課題と対応(Current Hiroshima 2021年11月号)」(ひろぎん経済研究所)などを参照されたい。

5 ネットワーク外部性とは、財・サービスの利用者の数が増えれば増えるほど、その財・サービスから得られる便益が増加する現象を指す。ネットワーク外部性が働いてスイッチングコストが大きくなると、他の財・サービスに乗り換えるのが困難(ロックイン効果)になる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2022年08月22日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1848

- 【職歴】

2005年4月 住友信託銀行株式会社(現 三井住友信託銀行株式会社)入社

2014年9月 株式会社ニッセイ基礎研究所 入社

2021年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・経済産業省「キャッシュレスの普及加速に向けた基盤強化事業」における検討会委員(2022年)

・経済産業省 割賦販売小委員会委員(産業構造審議会臨時委員)(2023年)

【著書】

成城大学経済研究所 研究報告No.88

『日本のキャッシュレス化の進展状況と金融リテラシーの影響』

著者:ニッセイ基礎研究所 福本勇樹

出版社:成城大学経済研究所

発行年月:2020年02月

福本 勇樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/06 | 老後の住宅資産の利活用について考える | 福本 勇樹 | ニッセイ年金ストラテジー |

| 2025/08/15 | 生成AIを金融リスク分析の視点から読み解いてみる-なぜ人間によるファクトチェックが必要なのか | 福本 勇樹 | 研究員の眼 |

| 2025/07/08 | 家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策 | 福本 勇樹 | 基礎研マンスリー |

| 2025/06/24 | 日本国債市場における寡占構造と制度的制約-金利上昇局面に見られる構造的脆弱性の考察 | 福本 勇樹 | 基礎研レポート |

新着記事

-

2025年11月07日

フィリピンGDP(25年7-9月期)~民間消費の鈍化で4.0%成長に減速、電子部品輸出は堅調 -

2025年11月07日

次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 -

2025年11月07日

個人年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年11月07日

中国の貿易統計(25年10月)~輸出、輸入とも悪化。対米輸出は減少が続く -

2025年11月07日

英国金融政策(11月MPC公表)-2会合連続の据え置きで利下げペースは鈍化

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【決済手段の選択が「粋(いき)な計らい」になる日-2021年の日本のキャッシュレス化の進展状況の振り返りと今後の注目点について】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

決済手段の選択が「粋(いき)な計らい」になる日-2021年の日本のキャッシュレス化の進展状況の振り返りと今後の注目点についてのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.