- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 消費者行動 >

- 中小の小売店におけるキャッシュレス化のポイント

コラム

2018年10月16日

文字サイズ

- 小

- 中

- 大

政府によるキャッシュレス化推進の経緯

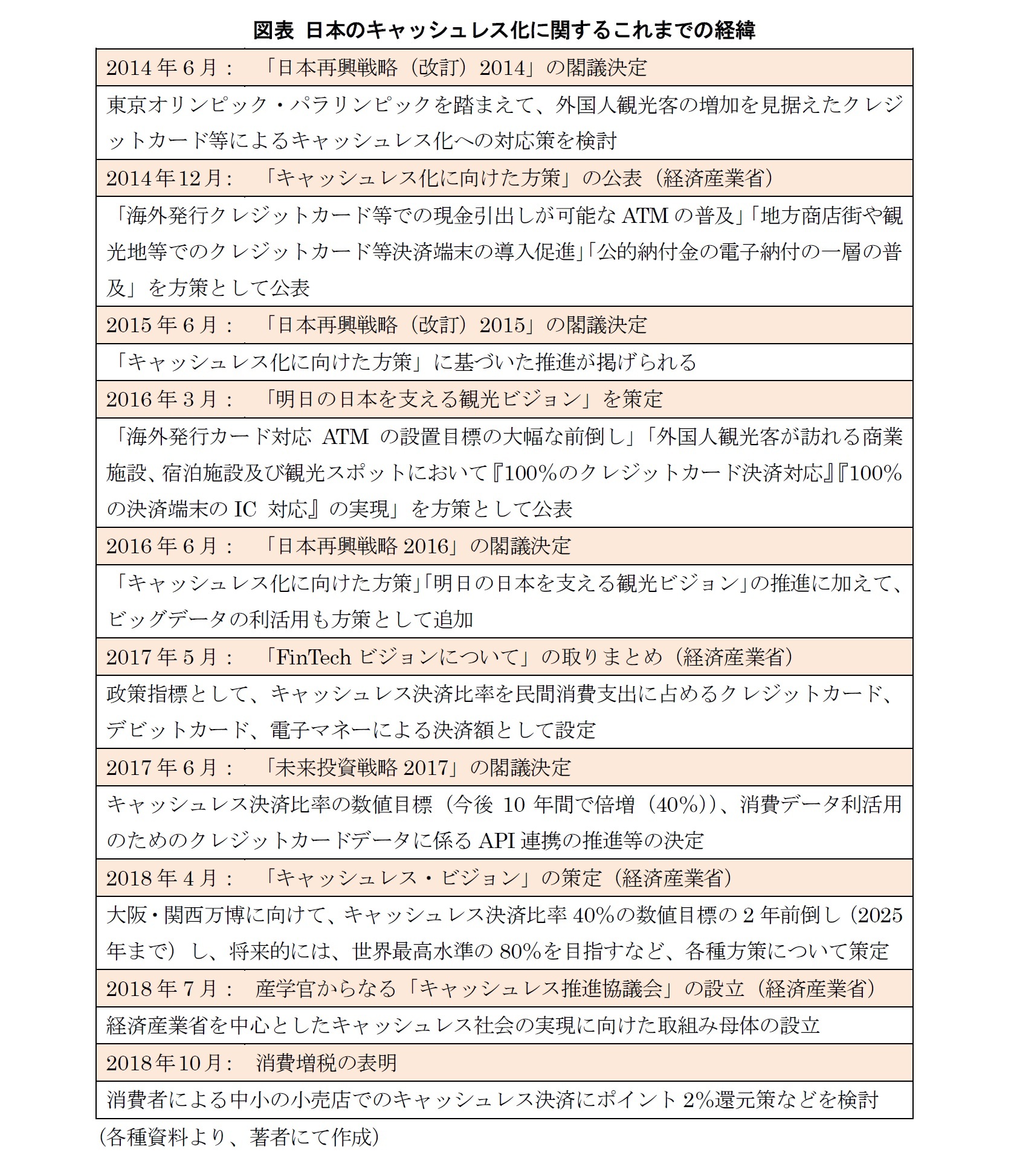

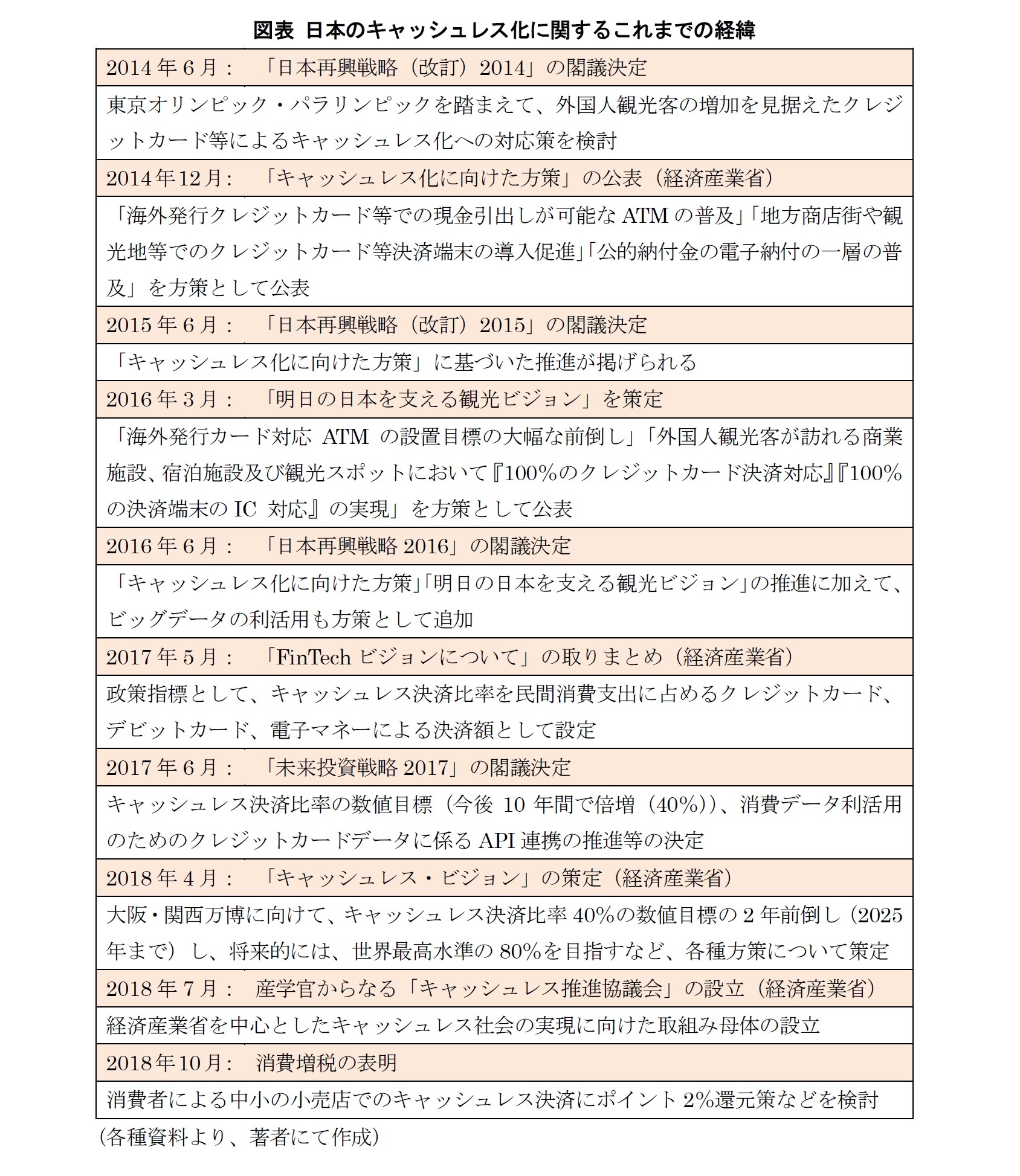

政府によるキャッシュレス化推進の施策は2014年に閣議決定された「日本再興戦略(改訂)」において、キャッシュレス決済の普及による利便性・効率性の向上が掲げられたことから始まる。当初の方策では、「海外発行クレジットカード等での現金引出しが可能なATMの普及」「外国人観光客が訪れる商業施設、宿泊施設及び観光スポットにおいてクレジットカード等決済端末の導入促進」などが謳われており、主に東京オリンピック・パラリンピックの開催、地方創生やインバウンド(訪日外国人旅行)需要への対応が中心だったと考えられる。つまり、キャッシュレス化の進んでいる海外から来た外国人観光客が、地方も含めて日本において観光する際に、不便なくキャッシュレス決済を行えることを主眼に、外国人観光客による国内消費を喚起することを主目的として、キャッシュレス決済のインフラを日本国内において整えていく意味合いが強かった。

しかし、2017 年6 月に閣議決定された「未来投資戦略2017」以降は、「キャッシュレス決済の安全性・利便性の向上」「事務手続の効率化」や「ビッグデータ活用による販売機会の拡大」が課題であるとされている。つまり、外国人観光客によるものだけではなく、ビッグデータの有効利用による消費活性化策も含めて、日本国内における民間消費におけるキャッシュレス化についても重要視されるようになっている。日本国内におけるキャッシュレス化について具体的な数値目標(KPI)が初めて設定されたのもこの時期にあたる。民間消費支出に占めるクレジットカード、デビットカード、電子マネーによる決済額の割合を「キャッシュレス決済比率」と定義し、10年間(2027年6月まで)で倍増させ、世界標準の4割とすることを目指すとした。

2018年4月に経済産業省より公表された「キャッシュレス・ビジョン」では、大阪・関西万博(2025年)に向けて、キャッシュレス決済比率4割の達成目標を2年早め、2025年としている。さらに、将来的にキャッシュレス決済比率80%を目指して環境整備を進めるとある。2018年8月には、経済産業省にて「キャッシュレス推進協議会」が立ち上がり、「QRコード決済の標準化」など、7つのプロジェクトを掲げている。いわゆるキャッシュレス決済と言われるクレジットカード、デビットカードや電子マネーだけではなく、QRコード等を用いたモバイル決済を活用したキャッシュレス社会の実現についても議論が始められたところである。

2018年10月に、安倍総理が消費増税を表明したが、中小の小売店などでキャッシュレス決済した際に、消費者に2%分をポイント還元する案や、小売店でキャッシュレス決済を導入する際の負担軽減についても検討するとの報道がある。

しかし、2017 年6 月に閣議決定された「未来投資戦略2017」以降は、「キャッシュレス決済の安全性・利便性の向上」「事務手続の効率化」や「ビッグデータ活用による販売機会の拡大」が課題であるとされている。つまり、外国人観光客によるものだけではなく、ビッグデータの有効利用による消費活性化策も含めて、日本国内における民間消費におけるキャッシュレス化についても重要視されるようになっている。日本国内におけるキャッシュレス化について具体的な数値目標(KPI)が初めて設定されたのもこの時期にあたる。民間消費支出に占めるクレジットカード、デビットカード、電子マネーによる決済額の割合を「キャッシュレス決済比率」と定義し、10年間(2027年6月まで)で倍増させ、世界標準の4割とすることを目指すとした。

2018年4月に経済産業省より公表された「キャッシュレス・ビジョン」では、大阪・関西万博(2025年)に向けて、キャッシュレス決済比率4割の達成目標を2年早め、2025年としている。さらに、将来的にキャッシュレス決済比率80%を目指して環境整備を進めるとある。2018年8月には、経済産業省にて「キャッシュレス推進協議会」が立ち上がり、「QRコード決済の標準化」など、7つのプロジェクトを掲げている。いわゆるキャッシュレス決済と言われるクレジットカード、デビットカードや電子マネーだけではなく、QRコード等を用いたモバイル決済を活用したキャッシュレス社会の実現についても議論が始められたところである。

2018年10月に、安倍総理が消費増税を表明したが、中小の小売店などでキャッシュレス決済した際に、消費者に2%分をポイント還元する案や、小売店でキャッシュレス決済を導入する際の負担軽減についても検討するとの報道がある。

事業者サイドにおけるキャッシュレス化のメリットと課題

キャッシュレス化のメリット1として、消費者サイドから見ると、現金を金融機関の窓口やATMから引き出す手間やコストがなくなること、盗難や紛失に対応する保険や補償の付いた決済手段であれば不正使用や紛失のリスクも減らせることが挙げられる。また、現金決済では物やサービスの購入は消費者が移動できる範囲に限られるが、キャッシュレス決済を用いると、その選択肢は消費者自身が移動可能な距離の範囲に限定されず、インターネットなどでアクセスできる範囲にまで拡大することができる。

事業者サイドから見た場合、消費者の購買履歴データを分析することでマーケティングを高度化できること、現金取扱にかかる人件費の効率化と人手不足対策、従業員による現金紛失や盗難等のトラブルの解消、インバウンド需要を取り込めることなどが、メリットとして挙げられる。例えば、東京において試験的に現金決済お断りのレストランが出店したことが話題になったが、レジ締めにかかる時間がこれまで30分~1時間程度だったのが数分にまで短縮されたと言われている。この場合、30分~1時間に相当する人件費が削減されるというメリットが直接的に受けられることになる。特に大手の流通・小売業者では、無人レジなどの業務効率化によって、人件費削減だけではなく人手不足対策も目的とした実験店舗に関する話題が増えている。

社会的な観点では、キャッシュレス化を通じて流通データや購買履歴データを電子的に管理できるようになれば、現金決済では捕捉されなかった取引が透明化され、税収入の増加や税務処理の事務効率化が期待できる。併せて、脱税やマネーロンダリングへの効果的な対策にもなる。

キャッシュレス化することで様々なメリットを享受できることが期待されているのだが、特に中小の小売店においてキャッシュレス化を阻む理由としてしばしば指摘されているのが「キャッシュレス決済にはコストがかかる」という問題である。例えば、一般的なクレジットカード決済のインフラを導入する場合、決済端末費用として10万円程度、決済手数料として2~8%のコストがかかり、カード会社からの入金に15日~30日を要する。キャッシュレス決済手段も多種多様化しており、キャッシュレス決済の従業員教育にも時間がかかる。

その一方で、現金決済であればこれらのコストは必要なく、コンバージョンサイクル(仕入れから販売に伴う現金回収までにかかる日数)も短期化して資金効率が高まるというメリットがある。それゆえ、大手の流通・小売業者とは異なり、現金の取扱いにかかる人件費をビッグデータ分析によるマーケティングの高度化の費用に充てるよりも、キャッシュレス決済の導入にかかる端末費用や決済手数料を負担せずに、人件費をかけて現金決済で対応することで資金効率を高めた方が、中小の小売店にとってメリットが大きかったものと考えられる。特に、薄利多売のビジネスや生鮮食品を取り扱うような飲食店の場合、現金決済で対応するインセンティブが極めて高い。

1 キャッシュレス化のメリットに関する議論ついては、「日本のキャッシュレス化について考える」(ニッセイ基礎研究所、2018年7月10日)なども参照されたい。

事業者サイドから見た場合、消費者の購買履歴データを分析することでマーケティングを高度化できること、現金取扱にかかる人件費の効率化と人手不足対策、従業員による現金紛失や盗難等のトラブルの解消、インバウンド需要を取り込めることなどが、メリットとして挙げられる。例えば、東京において試験的に現金決済お断りのレストランが出店したことが話題になったが、レジ締めにかかる時間がこれまで30分~1時間程度だったのが数分にまで短縮されたと言われている。この場合、30分~1時間に相当する人件費が削減されるというメリットが直接的に受けられることになる。特に大手の流通・小売業者では、無人レジなどの業務効率化によって、人件費削減だけではなく人手不足対策も目的とした実験店舗に関する話題が増えている。

社会的な観点では、キャッシュレス化を通じて流通データや購買履歴データを電子的に管理できるようになれば、現金決済では捕捉されなかった取引が透明化され、税収入の増加や税務処理の事務効率化が期待できる。併せて、脱税やマネーロンダリングへの効果的な対策にもなる。

キャッシュレス化することで様々なメリットを享受できることが期待されているのだが、特に中小の小売店においてキャッシュレス化を阻む理由としてしばしば指摘されているのが「キャッシュレス決済にはコストがかかる」という問題である。例えば、一般的なクレジットカード決済のインフラを導入する場合、決済端末費用として10万円程度、決済手数料として2~8%のコストがかかり、カード会社からの入金に15日~30日を要する。キャッシュレス決済手段も多種多様化しており、キャッシュレス決済の従業員教育にも時間がかかる。

その一方で、現金決済であればこれらのコストは必要なく、コンバージョンサイクル(仕入れから販売に伴う現金回収までにかかる日数)も短期化して資金効率が高まるというメリットがある。それゆえ、大手の流通・小売業者とは異なり、現金の取扱いにかかる人件費をビッグデータ分析によるマーケティングの高度化の費用に充てるよりも、キャッシュレス決済の導入にかかる端末費用や決済手数料を負担せずに、人件費をかけて現金決済で対応することで資金効率を高めた方が、中小の小売店にとってメリットが大きかったものと考えられる。特に、薄利多売のビジネスや生鮮食品を取り扱うような飲食店の場合、現金決済で対応するインセンティブが極めて高い。

1 キャッシュレス化のメリットに関する議論ついては、「日本のキャッシュレス化について考える」(ニッセイ基礎研究所、2018年7月10日)なども参照されたい。

中小の小売店におけるキャッシュレス化に向けた施策

海外と比較して日本のキャッシュレス化が進展していない主な理由として、事業者サイドに十分にキャッシュレス決済のインフラが整っていないためだと政府は考えているようである。その対策として、キャッシュレス決済を導入する事業者に補助金を供与し、中小の小売店には決済額に応じた時限的な税制優遇などを検討しているとの報道もある。

決済サービス事業者もキャッシュレス決済のコスト削減に繋がるような解決策を提供し始めている。特にQRコードを用いたモバイル決済は、これまでボトルネックだったキャッシュレス決済のコストの逓減策として期待が寄せられている。QRコード決済では端末の導入費用が他のキャッシュレス決済手段と比べて安価になるが、それに加えて、決済サービス事業者の中には決済手数料を数年間0%で提供することで決済ビジネスの拡大を企図しているところも出てきている。

金融機関においても加盟店向けのサービスの充実化が見られる。すでにいくつかの金融機関においてスマホ決済アプリや地域通貨のサービスを展開しているが、今後も、端末の導入費用無償での提供や資金繰り負担の大幅な軽減を企図したサービスの開始を予定しているところがある。

決済手段間の競争が高まることで、このようなキャッシュレス決済のコストを逓減し、資金効率も高まるような加盟店向けサービスが広く普及していけば、中小の小売店においても人件費削減や人手不足対策を意図したキャッシュレス化を進めるインセンティブが高まることになり、今まで以上に顧客対応に時間を充てることもできる。さらに、クレジットカード等にかかる支払手数料に対しても低下圧力がかかるかもしれない。

決済サービス事業者もキャッシュレス決済のコスト削減に繋がるような解決策を提供し始めている。特にQRコードを用いたモバイル決済は、これまでボトルネックだったキャッシュレス決済のコストの逓減策として期待が寄せられている。QRコード決済では端末の導入費用が他のキャッシュレス決済手段と比べて安価になるが、それに加えて、決済サービス事業者の中には決済手数料を数年間0%で提供することで決済ビジネスの拡大を企図しているところも出てきている。

金融機関においても加盟店向けのサービスの充実化が見られる。すでにいくつかの金融機関においてスマホ決済アプリや地域通貨のサービスを展開しているが、今後も、端末の導入費用無償での提供や資金繰り負担の大幅な軽減を企図したサービスの開始を予定しているところがある。

決済手段間の競争が高まることで、このようなキャッシュレス決済のコストを逓減し、資金効率も高まるような加盟店向けサービスが広く普及していけば、中小の小売店においても人件費削減や人手不足対策を意図したキャッシュレス化を進めるインセンティブが高まることになり、今まで以上に顧客対応に時間を充てることもできる。さらに、クレジットカード等にかかる支払手数料に対しても低下圧力がかかるかもしれない。

訪日外国人の消費喚起策としてのキャッシュレス決済対応

キャッシュレス決済を導入することで収益拡大を狙うのであれば、訪日外国人の消費喚起が中心になるだろう。各種アンケートを見ると、訪日外国人の多くが、海外発行クレジットカード対応のATMから現金を下ろす、日本円に両替するなど、現金を入手するまでにかかる手間を不便に感じているようである。また、訪日外国人の54%がクレジットカードを利用しており、訪日外国人の約7割が、「クレジットカード等が利用できる場所が今より多かったらもっと消費した」と回答している。よって、キャッシュレス決済のインフラを導入してない流通・小売業者はインバウンド需要に伴う収益機会を逃している可能性が高い。

特に中国においては、都市部ではスマホを用いたQRコード決済の普及率が100%近くになっている。中国の都市部では現金をほとんど使用されないため、他国からの観光客と比較して現金使用に対する抵抗意識が強いようである。中国人観光客の多い商業地や観光地を中心に、中国人向けのスマホアプリ用の決済端末を導入する店舗が増えており、実際に収益増に繋がった事例も出てきているようである。

特に中国においては、都市部ではスマホを用いたQRコード決済の普及率が100%近くになっている。中国の都市部では現金をほとんど使用されないため、他国からの観光客と比較して現金使用に対する抵抗意識が強いようである。中国人観光客の多い商業地や観光地を中心に、中国人向けのスマホアプリ用の決済端末を導入する店舗が増えており、実際に収益増に繋がった事例も出てきているようである。

日本においてキャッシュレス化は進展するか

人件費削減や人手不足の解消といったメリットを直接的に享受できる金融機関や大手の流通・小売業者を中心にキャッシュレス化を進展させていくものと予想している。政府によるポイント2%還元策は、中小の小売店だけではなく、大手流通・小売業者を巻き込んだ消費税還元セールも含めたポイント還元競争に発展する可能性もある。ただし、各事業者にとって長期的にメリットのある形で制度設計されなければ、一時的な導入に終わってしまい、特に中小の小売店は最終的に現金決済へ回帰してしまう恐れも十分にありうる。

一方で、消費者サイドは、各種アンケートを見ると、キャッシュレス決済を利用する理由として、キャッシュレス決済の利便性も重視はされているものの、ポイント還元策を第一の理由として挙げるケースが多い。よって、政府によるポイント2%還元策は消費者にとってキャッシュレス決済に移行するインセンティブを大きく高めると考えられる。

しかしながら、特に高齢者については、一般的にクレジットカードの審査に通りにくい、モバイル決済にはITリテラシーが求められるなど、ハードルが高い側面もある。日本が高齢化社会にあることを考慮すると、解決策として日本のキャッシュレス化にはデビットカード・アプリや電子マネーのような「前払い式」の決済手段の普及が求められるが、現金決済への対応についても一定程度必要な環境が継続するのではないか。この点については、キャッシュレス決済の普及に伴って、金融機関は預金者に対してデビットカードやモバイル決済への移行を進めて銀行ATMの削減に舵を切る可能性が高いが、その代替として、大手流通系の銀行やキャッシュアウトサービス2などがその役割を補完していくことが期待される。

2 2017年4月の銀行法施行規則の改正に伴う規制緩和により、デビットカードを活用して小売店のレジ等で現金の受取が可能となった。

一方で、消費者サイドは、各種アンケートを見ると、キャッシュレス決済を利用する理由として、キャッシュレス決済の利便性も重視はされているものの、ポイント還元策を第一の理由として挙げるケースが多い。よって、政府によるポイント2%還元策は消費者にとってキャッシュレス決済に移行するインセンティブを大きく高めると考えられる。

しかしながら、特に高齢者については、一般的にクレジットカードの審査に通りにくい、モバイル決済にはITリテラシーが求められるなど、ハードルが高い側面もある。日本が高齢化社会にあることを考慮すると、解決策として日本のキャッシュレス化にはデビットカード・アプリや電子マネーのような「前払い式」の決済手段の普及が求められるが、現金決済への対応についても一定程度必要な環境が継続するのではないか。この点については、キャッシュレス決済の普及に伴って、金融機関は預金者に対してデビットカードやモバイル決済への移行を進めて銀行ATMの削減に舵を切る可能性が高いが、その代替として、大手流通系の銀行やキャッシュアウトサービス2などがその役割を補完していくことが期待される。

2 2017年4月の銀行法施行規則の改正に伴う規制緩和により、デビットカードを活用して小売店のレジ等で現金の受取が可能となった。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2018年10月16日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1848

経歴

- 【職歴】

2005年4月 住友信託銀行株式会社(現 三井住友信託銀行株式会社)入社

2014年9月 株式会社ニッセイ基礎研究所 入社

2021年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・経済産業省「キャッシュレスの普及加速に向けた基盤強化事業」における検討会委員(2022年)

・経済産業省 割賦販売小委員会委員(産業構造審議会臨時委員)(2023年)

【著書】

成城大学経済研究所 研究報告No.88

『日本のキャッシュレス化の進展状況と金融リテラシーの影響』

著者:ニッセイ基礎研究所 福本勇樹

出版社:成城大学経済研究所

発行年月:2020年02月

福本 勇樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/15 | 生成AIを金融リスク分析の視点から読み解いてみる-なぜ人間によるファクトチェックが必要なのか | 福本 勇樹 | 研究員の眼 |

| 2025/07/08 | 家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策 | 福本 勇樹 | 基礎研マンスリー |

| 2025/06/24 | 日本国債市場における寡占構造と制度的制約-金利上昇局面に見られる構造的脆弱性の考察 | 福本 勇樹 | 基礎研レポート |

| 2025/06/12 | 金融技術革新の4類型とその波及効果-キャッシュレス化にみる「制度から始まるイノベーション」の形 | 福本 勇樹 | 基礎研レポート |

新着記事

-

2025年10月14日

厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 -

2025年10月14日

貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 -

2025年10月14日

中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く -

2025年10月14日

ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも -

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中小の小売店におけるキャッシュレス化のポイント】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中小の小売店におけるキャッシュレス化のポイントのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.