- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中期経済見通し(2020~2030年度)

中期経済見通し(2020~2030年度)

経済研究部 経済研究部

文字サイズ

- 小

- 中

- 大

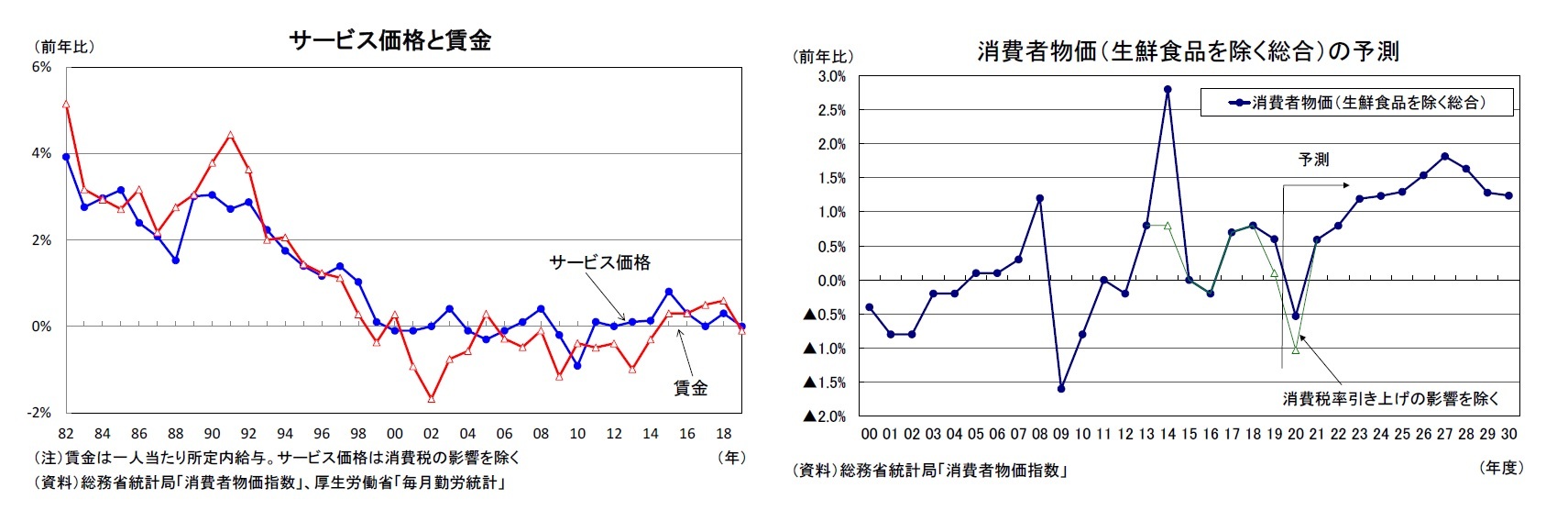

2020年度の消費者物価上昇率(生鮮食品を除く総合)は、4年ぶりのマイナスとなることが確実だが、原油価格の大幅下落によってエネルギー価格が低下する中で、新型コロナによる需要急減の影響が加わったという一時的な要因による部分も大きい。「量的・質的金融緩和」が開始された2013年度から2019年度のうち、2016年度を除いてゼロ%以上となっている。日本銀行が物価安定の目標とする2%は達成されていないが、少なくとも継続的な物価下落を意味するデフレからは脱却したと考えられる。

その一方で、物価上昇率が低水準にとどまっている一因は、賃金との連動性が高いサービス価格の伸び悩みが続いていることである。企業収益が過去最高を更新し、失業率もバブル期の水準まで低下するなど、賃上げを巡る環境は極めて良好な状態が続いてきたにもかかわらず、アベノミクス景気における春闘賃上げ率は定期昇給分を除いたベースアップで0.5%程度が最高であった。企業の慎重な賃金設定スタンスが維持される中、デフレマインドが残存していることを背景に労働者側の賃上げ要求水準が上がらないことが賃上げ率の低迷につながっている。賃金上昇率がベースアップで2%程度まで高まらなければ、サービス価格の上昇を通じて消費者物価上昇率が安定的に2%を維持することは困難と思われるが、予測期間中に賃上げ率が2%を上回る可能性は低いだろう。

物価動向を左右する需給バランスを確認すると、足もとのGDPギャップは大幅なマイナスとなっており、需給面からの下押し圧力が強い状態がしばらく続くだろう。一方、世界経済の緩やかな回復を背景とした原油価格の上昇が輸入物価の上昇を通じて国内物価を押し上げる。また、予測期間中盤にかけては日米金利差の拡大などから円安基調が続くことを想定しており、この点も物価の押し上げ要因となる。また、GDPギャップは当面マイナス圏での推移が続くものの、方向としては2021年度以降改善に向かうため、物価の下押し圧力は徐々に弱まるだろう。

消費者物価上昇率(生鮮食品を除く総合、消費税の影響を除く)は過去10年平均の0.2%に対し、今後10年間の平均で1.3%になると予想する。

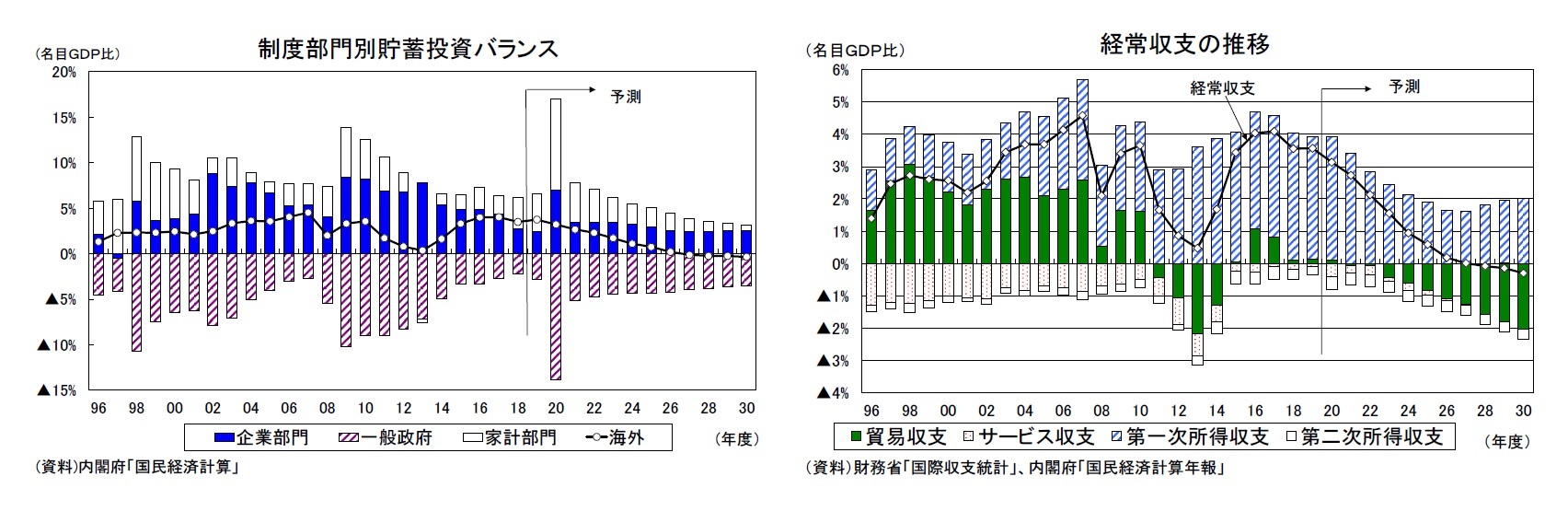

(経常収支は2020年代後半に赤字へ)

経常収支はGDP比で3%台の黒字が続いているが、中長期的には貯蓄投資バランスによって決定される。足もとの部門別貯蓄投資バランスは、新型コロナウイルス感染症に対応する緊急経済対策によって、一般政府の赤字(貯蓄不足)が急速に拡大する一方、企業、家計の黒字(貯蓄超過)が大きく拡大している。2020年度の財政赤字はGDP比で▲10%を大きく上回る水準となることが見込まれる。

2021年度以降は経済が正常化に向かうことから、一般政府の赤字幅は縮小するが、消費税率が据え置かれるなど本格的な財政再建が実施されないこともあり、2030年度でも▲3%台の赤字が残る。企業部門は、設備投資の伸びが高まることや予測期間終盤には金利上昇に伴い利払い費が増加することから貯蓄超過幅は縮小に向かう。

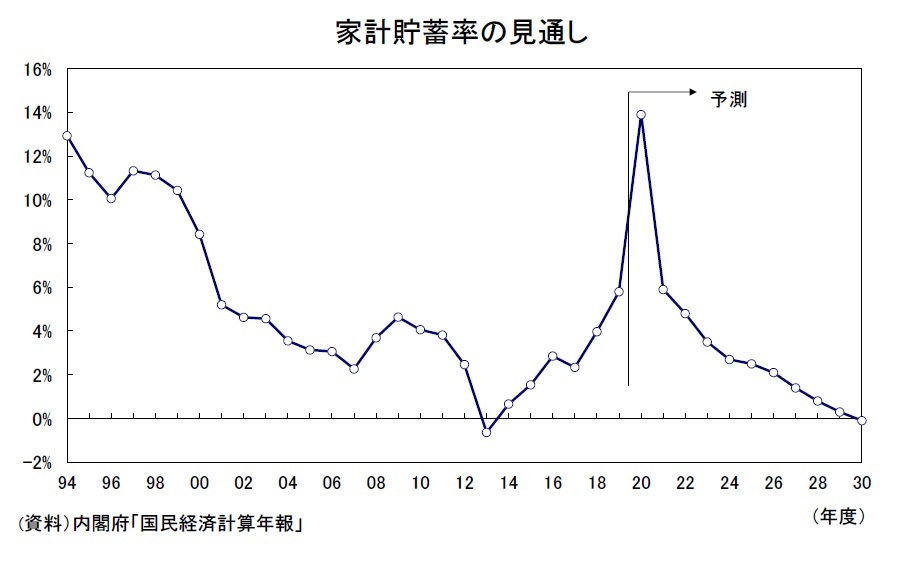

家計貯蓄率は高齢化や可処分所得の伸び悩みの影響から長期的に低下傾向が続き、消費税率引き上げ前の駆け込み需要で個人消費が高い伸びとなった2013年度にはマイナスに転じた。2014年度以降は個人消費の低迷に伴い上昇傾向が続いていたが、2020年度は新型コロナウイルスの影響で消費が大きく落ち込む一方、一人当たり10万円(総額12.7兆円)の定額給付金の支給により可処分所得が大きく押し上げられることから、10%台へと急上昇することが見込まれる。しかし、2021年度には、雇用所得環境の低迷が続く中で消費が高い伸びとなることから、家計貯蓄率は大きく低下し、その後は高齢化の更なる進展を反映し低下傾向が続くだろう。家計貯蓄率は2030年度には▲0.1%と小幅ながらマイナスに転じると予想する。

家計貯蓄率は高齢化や可処分所得の伸び悩みの影響から長期的に低下傾向が続き、消費税率引き上げ前の駆け込み需要で個人消費が高い伸びとなった2013年度にはマイナスに転じた。2014年度以降は個人消費の低迷に伴い上昇傾向が続いていたが、2020年度は新型コロナウイルスの影響で消費が大きく落ち込む一方、一人当たり10万円(総額12.7兆円)の定額給付金の支給により可処分所得が大きく押し上げられることから、10%台へと急上昇することが見込まれる。しかし、2021年度には、雇用所得環境の低迷が続く中で消費が高い伸びとなることから、家計貯蓄率は大きく低下し、その後は高齢化の更なる進展を反映し低下傾向が続くだろう。家計貯蓄率は2030年度には▲0.1%と小幅ながらマイナスに転じると予想する。

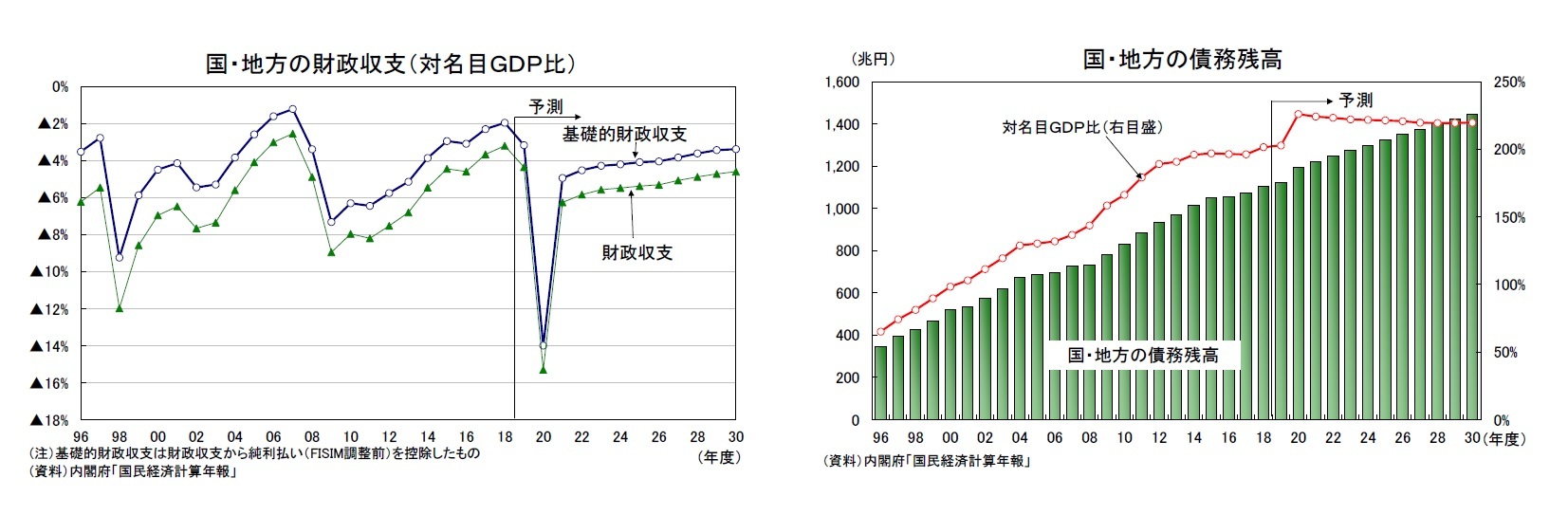

国・地方の基礎的財政収支(プライマリーバランス)の名目GDP比は、2014年度の消費税率引き上げなどにより、2013年度の▲5%台から2018年度には▲2.0%まで改善した。2019年10月の消費税率の引き上げにより、基礎的財政収支の更なる改善が期待されたが、新型コロナウイルス感染症の影響による財政支出の拡大や税収の落ち込みにより、今年度の財政収支は急激に赤字が拡大すると見込まれる。

2025年度に国・地方の基礎的財政収支を黒字化し、債務残高を安定的に引き下げるとする政府の財政健全化目標は維持されているが、今回の予測では、基礎的財政収支の赤字は今年度に名目GDP比で▲14.0%まで拡大し、2030年度でも▲3.4%の赤字が残り、黒字化は実現しないと予想する。

新型コロナウイルス感染症の影響により、基礎的財政収支の黒字化や債務残高の安定的な引き下げは以前よりも困難となっており、財政健全化のためには歳入・歳出両面での更なる取り組みが求められる。

4. 金融市場の見通し(メインシナリオ)

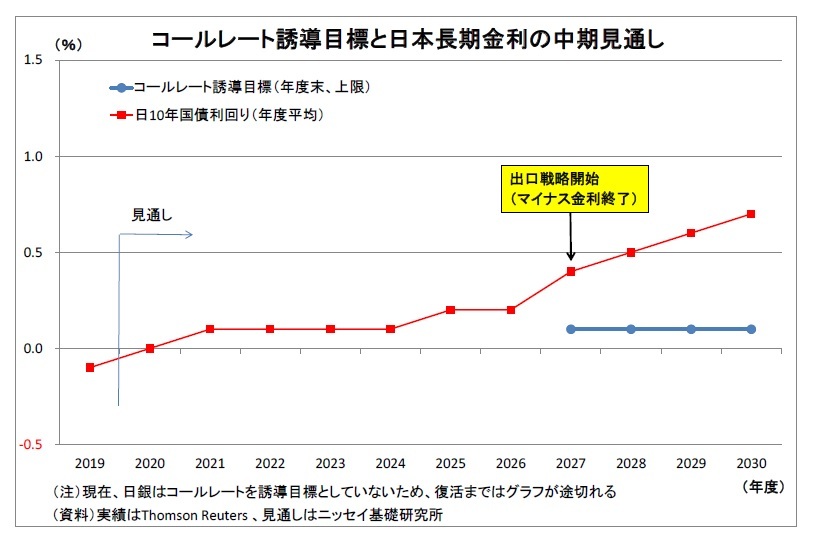

(日本の金融政策と金利)

日銀は現在、2%の物価目標を安定的に持続するために必要な時点まで、「長短金利操作付き量的・質的金融緩和」を継続する方針を示しているが、もともと2%のハードルは高いうえ、しばらくは新型コロナの影響も尾を引くことから、現行の金融緩和を長期にわたって続けざるを得ない。従って、今後も超低金利が長期間にわたって継続することになる。

日銀が金融緩和の正常化、すなわち出口戦略に着手する時期は予測期間終盤の2027年度を見込んでいる。物価上昇率が2%で安定的に推移することは見込めないが、この頃には一時的ながら1%台後半に到達する。また、長引く金融緩和に伴って、金融システムの不安定化リスクといった副作用が増大することも出口戦略への移行を後押しすると考えられる。

具体的な政策変更としては、2027年度にマイナス金利政策を終了、かつての政策金利である無担保コールレート誘導目標(上限0.10%)を復活し、量的緩和の旗も降ろすと予想する。一方、長期金利の誘導目標は残し、出口局面にあたって長期金利が急上昇する事態を回避するだろう。この場合、長期金利を目標に留めるために必要な分の国債買入れは継続されることになる。

無担保コールレート誘導目標は、2027年度に0.10%(上限)で復活した後、同水準で維持されると見込んでいる。物価上昇率を2%前後に維持することはかなわず、2029年度以降は再び1%台半ばを割り込むことから、利上げの実施には至らない。

無担保コールレート誘導目標は、2027年度に0.10%(上限)で復活した後、同水準で維持されると見込んでいる。物価上昇率を2%前後に維持することはかなわず、2029年度以降は再び1%台半ばを割り込むことから、利上げの実施には至らない。長期金利については、日銀が長短金利操作の中で、誘導目標をゼロ%程度に据え置くことから、予測期間中盤にかけては、0%前後に留まる。この間、米長期金利の持ち直しが波及することで、現状よりも多少上振れるものの、上昇幅は限定的となる。2027年度の出口戦略開始後は誘導目標の引き上げによって上昇基調に入るが、目標の引き上げが緩やかなペースに留められることで、急上昇は回避されるだろう。物価上昇率が2%を下回って推移するため、日銀は実質金利(名目金利-予想物価上昇率)をマイナス圏にとどめ置くことで緩和的な金融環境を維持し続けるとみられる。このため、長期金利の水準は予測期間末(2030年度)でも1%に届かないと見込んでいる。

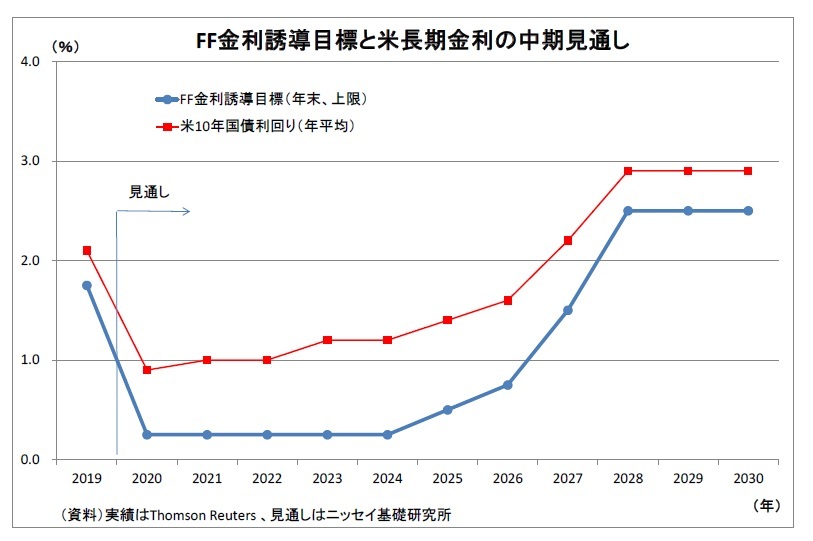

(米国の金融政策と金利)

FRBは新型コロナの拡大を受けて、今春に利下げと量的緩和の再開を実施したうえ、9月にはフォワードガイダンス(先行き指針)を強化し、「しばらくの間、物価上昇率が2%を緩やかに上回る経路に達するまで」現行の実質ゼロ金利政策を維持する方針を表明した。

このように利上げのハードルが引き上げられたうえ、今後もしばらく新型コロナの影響が物価の抑制要因として残ることから、FF金利誘導目標(政策金利)は予測期間半ばにかけて現行の0.25%(上限、以下同じ)に据え置かれると予想する。

このように利上げのハードルが引き上げられたうえ、今後もしばらく新型コロナの影響が物価の抑制要因として残ることから、FF金利誘導目標(政策金利)は予測期間半ばにかけて現行の0.25%(上限、以下同じ)に据え置かれると予想する。その後2025年には、景気回復の持続に伴って2%超の物価上昇率 が定着することを受けて、利上げが開始されるだろう。政策金利は2028年にかけて2.50%まで引き上げられ、予測期間末まで同水準に維持されると想定している。

米長期金利は足元で過去最低レベルまで低下しているが、予測期間前半は景気の持ち直しと国債の増発を受けて緩やかに上昇するだろう。2025年の利上げ開始以降は上昇ペースが加速し、利上げが打ち止めとなる2028年に2.9%に到達、以降は横ばいで推移すると見込んでいる。

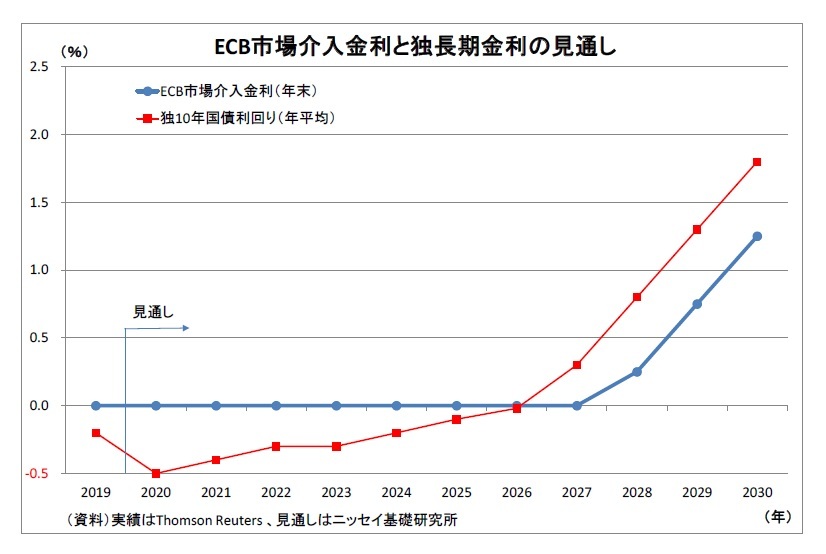

(ユーロ圏の金融政策と金利)

ECBは新型コロナの拡大を受けて量的緩和を段階的に拡大した。

今後も新型コロナの影響が残り、物価が伸び悩むことから、金融政策正常化の着手には時間を要するだろう。ECBが物価の持ち直しを確認したうえで金融政策正常化の第一ステップである(中銀預金金利の)マイナス金利縮小を開始するのは2027年になると予想している。そして、翌2028年には現行ゼロ%に据え置かれているECB市場介入金利(政策金利)の引き上げが開始され、予測期間末にかけて1.25%まで引き上げられると見込んでいる。

今後も新型コロナの影響が残り、物価が伸び悩むことから、金融政策正常化の着手には時間を要するだろう。ECBが物価の持ち直しを確認したうえで金融政策正常化の第一ステップである(中銀預金金利の)マイナス金利縮小を開始するのは2027年になると予想している。そして、翌2028年には現行ゼロ%に据え置かれているECB市場介入金利(政策金利)の引き上げが開始され、予測期間末にかけて1.25%まで引き上げられると見込んでいる。ユーロ圏の代表的な長期金利である独長期金利は、金融緩和の継続に伴って、予測期間中盤まではマイナス圏で推移することが予想される。その後、正常化が開始される2027年以降には上昇ペースを速め、予測期間末には1.8%に到達すると見込んでいる。

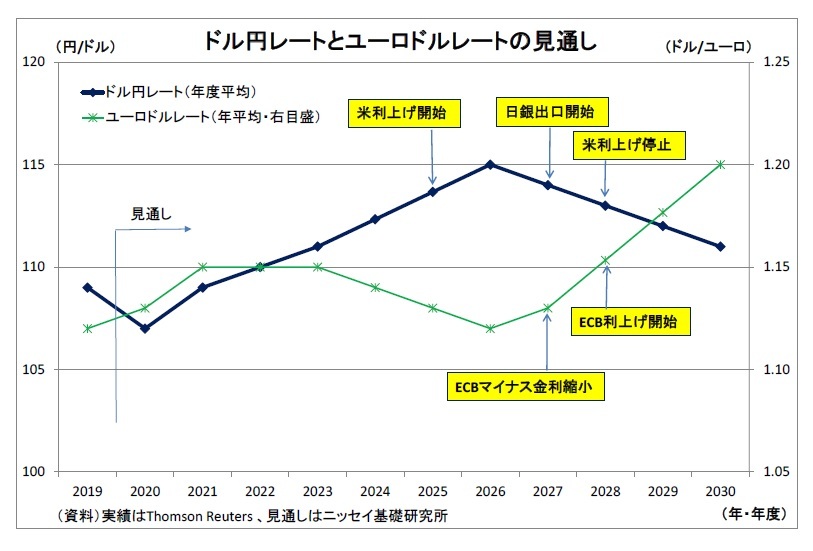

(為替レート)

(為替レート)ドル円レートは、新型コロナの拡大後、米金融緩和等を受けてやや円高ドル安となった。しかし、今後は内外景気回復に伴うリスク選好の円売りや米長期金利の持ち直しに伴うドル買いによって緩やかな円安進行が見込まれる。米利上げを受けた2026年度には1ドル115円に達すると予想する。

その後は、日銀が金融政策の出口戦略を進める一方で米国が利上げを停止することで、日米金融政策の方向感が逆転するため、予測期間末にかけて円高ドル安基調が続く見通し。予測期間中の日本の物価上昇率が米国を下回り続けることも、(相対的に低インフレ通貨は上昇しやすいという)購買力平価の観点から円高に働く。

一方で、日銀の出口戦略は極めて緩やかに行われ、長期金利も低位に抑制されることに加えて、これまで円高圧力となってきた日本の経常黒字が縮小し、赤字化することが、円高の進行を抑制する。このことから、水準としては予測期間末で1ドル111円と、現状よりも円安水準に留まると見ている。

ユーロドルレートについては、当初は米長期金利上昇、その後は米利上げを受けて2026年にかけてユーロが弱含む。2027年以降はECBが金融政策の正常化を進める一方で米利上げが停止されることから、ユーロ高基調に転じると予想する。また、予測期間中のユーロ圏の物価上昇率が米国を下回り続けると見込まれることも、購買力平価の観点からユーロ高に働く。予測期間末の水準は、1ユーロ1.20ドルと見込んでいる。

ちなみに、ユーロ円レートは、予測期間序盤には世界経済回復に伴うリスク選好の円売りによって、終盤には日本の経常収支赤字化を受けて、緩やかに円安ユーロ高が進むと見込む。予測期間末の水準は1ユーロ133円と予想する。

(2020年10月13日「Weekly エコノミスト・レター」)

関連レポート

- 中期経済見通し(2021~2031年度)

- 中期経済見通し(2019~2029年度)

- 2020・2021年度経済見通し-20年4-6月期GDP2次速報後改定

- 米国経済の見通し-景気回復への転換は早かったものの、景気回復の持続には早期の追加経済対策が不可欠

- 欧州経済見通し-第2波のなか、経済活動維持を模索する欧州

- 中国経済の見通し-20年下半期はさらに成長加速、落ち込んでいた観光・文化娯楽の再開が牽引役

- 東南アジア経済の見通し~経済再開で景気持ち直しも、防疫措置の再強化や外需低迷により回復ペースは緩やかに

- インド経済の見通し~封鎖解除が進むも、厳しい感染対策の継続で景気回復は緩やかに。20年度は二桁マイナス成長を予想。(2020年度▲10.4%、2021年度+11.8%)

- ブラジルGDP(2020年4-6月期)-前期比▲9.7%の大幅下落

- ロシアGDP(2020年4-6月期)-▲8.0%の急減速も、金融危機よりは軽微

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!経済研究部

経済研究部

経済研究部のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/10 | 中期経済見通し(2025~2035年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2024/10/11 | 中期経済見通し(2024~2034年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2023/10/12 | 中期経済見通し(2023~2033年度) | 経済研究部 | Weekly エコノミスト・レター |

| 2022/12/20 | Medium-Term Economic Outlook (FY2022 to FY2032)(October 2022) | 経済研究部 | Weekly エコノミスト・レター |

新着記事

-

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中期経済見通し(2020~2030年度)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中期経済見通し(2020~2030年度)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.