- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- REIT(リート) >

- 2015年上期のJ-REIT市場は小休止~月次リターンは6ケ月連続で株式市場を下回る

文字サイズ

- 小

- 中

- 大

2015年上期のJ-REIT(不動産投資信託)市場を振り返ると、市場全体の値動きを表わす東証REIT指数(配当除き)は概ね1,800から1,900pntのボックス圏で推移し、昨年末比▲5.0%下落しました。2012年から始まる上昇相場の反動や長期金利の不安定な動きが主な要因ですが、国内の不動産ファンダメンタルズは着実に改善しており、今回の調整は健全な小休止と言えそうです。

しかし、株式市場と比較した場合、J-REIT市場のパフォーマンスは大きく見劣ります。東証株価指数(TOPIX)は年初から15.8%上昇したため、この間のリターン格差は20.8%に拡がりました。また、月次リターンは6ケ月連続で株式市場を下回り、これは2005年下期(7月~12月)1と並ぶ過去最長の連敗記録です。

このような値動きの乖離は、現在の株高を支える「企業の稼ぐ力」と「株主還元強化への期待」が影響しているのではないでしょうか。

まず、両市場の「稼ぐ力」を比較します(図表1)。株式市場の予想利益(EPS)は前年比2ケタの伸び率を示し、リーマン・ショック前に付けた最高値を更新しました。これに対して、J-REIT市場の予想利益は緩やかな回復基調にありますが、ピーク時と比べて約8割の水準にとどまります。

そして、もう1つのキーワードが「株主還元」です。今年6月から「コーポレートガバナンス・コード(企業統治指針)」の適用が始まりました。これを受けて、ROE(自己資本利益率)の改善や増配・自社株買いなど株主還元を拡充する「変わる日本企業」への期待が株価を押し上げています。一方、J-REIT市場はもともと利益の全額を株主に還元しています。さらに、情報開示を通じた経営の透明性確保や株主との対話は株式市場より1歩先んじていますが、その分、伸び代はあまり期待できません。

もっとも、このようなJ-REIT市場の「安定収益」と「100%還元」は商品特性そのものであり、株式市場と違っていて当然です。また、金融相場から業績相場へ本格移行する局面では、高い利益成長を期待できる株式市場へ資金がシフトしやすいのかもしれません。

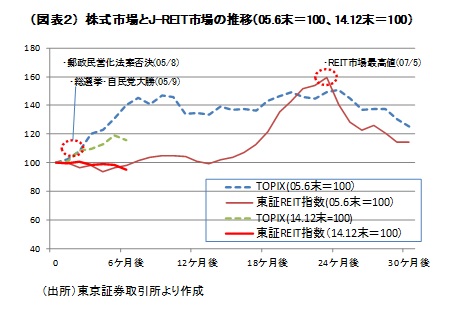

ちなみに、J-REIT市場が6連敗を喫した2005年下期は、小泉政権下での「郵政解散相場」の時期と重なります。当時、金融緩和と円安による好業績や構造改革期待をテーマに株式市場は大きく上昇しました。その後、J-REIT市場は不動産ファンドブームの波に乗って株式市場を大きくアウトパフォームすることになります(図表2)。もちろん、泡沫相場の再来はご勘弁願いますが、J-REIT市場の連続黒星がそろそろ止まり、ファンダメンタルズに沿った持続的成長を期待したいと思います。

(2015年07月02日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1858

- 【職歴】

1993年 日本生命保険相互会社入社

2005年 ニッセイ基礎研究所

2019年4月より現職

【加入団体等】

・一般社団法人不動産証券化協会認定マスター

・日本証券アナリスト協会検定会員

岩佐 浩人のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/07/04 | 今年上期のJリート市場は▲4.6%下落。金利動向を睨んで投資家は様子見姿勢を継続~金融政策正常化に伴う金利上昇の影響は第2幕へ | 岩佐 浩人 | 研究員の眼 |

| 2024/06/07 | 東京オフィス市場は調整局面を脱する。ホテル市場は一段と改善-不動産クォータリー・レビュー2024年第1四半期 | 岩佐 浩人 | 基礎研マンスリー |

| 2024/05/10 | 東京オフィス市場は調整局面を脱する。ホテル市場は一段と改善-不動産クォータリー・レビュー2024年第1四半期 | 岩佐 浩人 | 不動産投資レポート |

| 2024/05/09 | Jリート市場の分配金は今後5年間で5%減少の見通し-シナリオ別の分配金レンジは「▲18%~+7%」となる見通し | 岩佐 浩人 | 基礎研マンスリー |

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年09月19日

米住宅着工・許可件数(24年8月)-着工件数は前月、市場予想を上回る。住宅ローン金利の低下が住宅需要に追い風 -

2024年09月18日

日銀短観(9月調査)予測~大企業製造業の業況判断DIは1ポイント低下の12と予想、価格転嫁の勢いに注目 -

2024年09月18日

欧州経済見通し-景況感の回復に乏しく、成長は緩慢 -

2024年09月18日

曲線にはどんな種類があって、どう社会に役立っているのか(その8)-リサージュ曲線・バラ曲線- -

2024年09月18日

貿易統計24年8月-円高、原油安で先行きの貿易赤字は縮小へ

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年07月01日

News Release

-

2024年04月02日

News Release

-

2024年02月19日

News Release

【2015年上期のJ-REIT市場は小休止~月次リターンは6ケ月連続で株式市場を下回る】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2015年上期のJ-REIT市場は小休止~月次リターンは6ケ月連続で株式市場を下回るのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.