- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 補助金見直しでガソリン価格は下落、今後もまだ下がる?~原油価格と円相場による試算

2025年05月30日

文字サイズ

- 小

- 中

- 大

1――新たなガソリン補助金制度について

1|新制度の概要

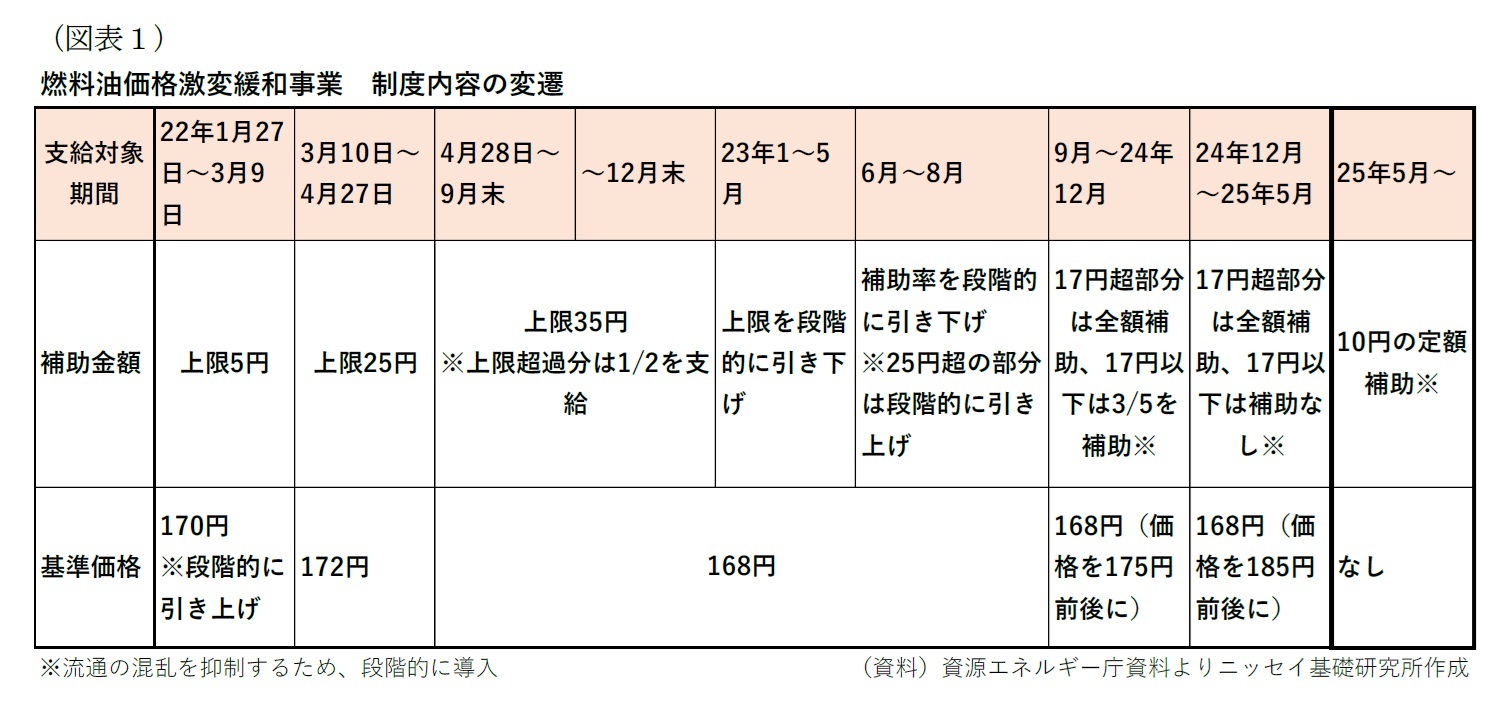

政府は2022年1月にガソリン価格の高騰を受けて補助金制度を開始し、その後、延長を繰り返しつつ、制度の内容を幾度も変更1してきた(図表1)。

石油元売り会社に対して政府が補助金を支給することで出荷価格の抑制に応じてもらい、小売価格の抑制へと波及させるという骨組み自体は変わらないものの、今回スタートした新制度は従来の制度とは効果が異なる。従来の制度は基本的に価格を一定の目安に抑える仕組みとなっており、直近5月21日までの制度では、レギュラーガソリンの小売価格(以下、単にガソリン価格)を1リットル当たり185円に抑制する形が採られていた。しかし、今回の新制度では、段階的に補助額を拡大し、最終的には1リットル当たり10円の定額補助になる。

今回の制度の継続期間については、去年12月に自民・公明両党と国民民主党の幹事長が「廃止」で合意し、以降検討が難航している「ガソリン税の暫定税率」について、「結論が得られてそれが実施されるまで」の間とされている。

政府は2022年1月にガソリン価格の高騰を受けて補助金制度を開始し、その後、延長を繰り返しつつ、制度の内容を幾度も変更1してきた(図表1)。

石油元売り会社に対して政府が補助金を支給することで出荷価格の抑制に応じてもらい、小売価格の抑制へと波及させるという骨組み自体は変わらないものの、今回スタートした新制度は従来の制度とは効果が異なる。従来の制度は基本的に価格を一定の目安に抑える仕組みとなっており、直近5月21日までの制度では、レギュラーガソリンの小売価格(以下、単にガソリン価格)を1リットル当たり185円に抑制する形が採られていた。しかし、今回の新制度では、段階的に補助額を拡大し、最終的には1リットル当たり10円の定額補助になる。

今回の制度の継続期間については、去年12月に自民・公明両党と国民民主党の幹事長が「廃止」で合意し、以降検討が難航している「ガソリン税の暫定税率」について、「結論が得られてそれが実施されるまで」の間とされている。

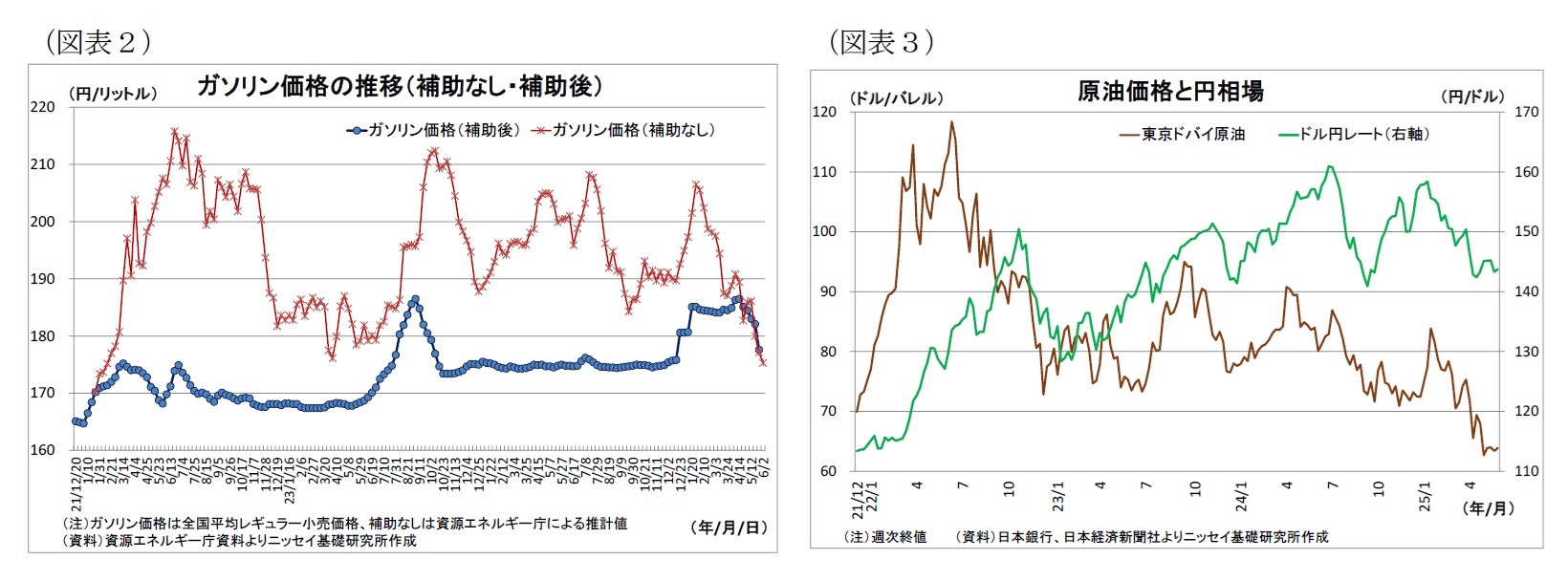

今年の年初以降、原油価格の下落を受けて補助金考慮前(以下、補助なし)のガソリン価格が下落し、4月には当時のガソリン補助金制度の目標水準である185円に概ね近似したことで、ガソリン補助金の支給額はほぼゼロとなっていた(図表2・3)。そうした中、今回、定額支給型の新制度が開始されたことで、ガソリン価格はさらに押し下げられている。今月22日以降の1週間には補助金が1リットル当たり7.4円支給され、直近26日のガソリン価格は177.6円にまで下落している。

政府は、昨年の12月以降、ガソリン補助金制度の目安となる価格を175円から185円へと引き上げていた。それにもかかわらず、今回再び価格を185円から引き下げる措置へと切り替えたのは、チグハグ感が否めない。穿った見方かもしれないが、政権の支持率が低迷するなかで参院選が迫ってきたため、支持率向上に向けてガソリン価格を再び引き下げる意図があったのではなかろうか。

政府は、昨年の12月以降、ガソリン補助金制度の目安となる価格を175円から185円へと引き上げていた。それにもかかわらず、今回再び価格を185円から引き下げる措置へと切り替えたのは、チグハグ感が否めない。穿った見方かもしれないが、政権の支持率が低迷するなかで参院選が迫ってきたため、支持率向上に向けてガソリン価格を再び引き下げる意図があったのではなかろうか。

1 2024年3月までの詳細な状況は、拙稿「“ガソリン補助金”について改めて考える~メリデメは?トリガー条項との差は?」(ニッセイ基礎研レポート 2024-03-28)をご参照ください。

2|新制度におけるガソリン価格の行方

今回、ガソリン補助金制度が10円の定額補助に変わったことで、ガソリン価格の変動は必然的に大きくなる。

本来、ガソリン価格は主に原油価格と円相場の動きを反映して動く。具体的には、原油安や円高の際には、原油の輸入価格が押し下げられ、ガソリン卸売価格の下落を通じて小売価格に下落圧力が波及する。原油高や円安の際はその逆になる。

しかし、既述の通り、従来の補助金制度は基本的にガソリン価格を一定の目安水準に抑える仕組みであったため、政府が目安水準の変更を行った時期を除き、ガソリン価格の変動はごく小幅に留まっていた(図表2)。それが、今回定額補助に変更されたことで、今後は原油価格と円相場の動きがガソリン価格に直結することになる。

そこで、最近の状況を基に、原油価格(ドバイ原油・ドル建て)とドル円レートの組み合わせごとに、10円の定額補助を反映したガソリン価格を試算したものが図表42だ。

筆者の中心的な見通しでは、トランプ関税やトランプ政権を巡る不確実性が原油需要の重石となる一方、加盟国の規律回復を目指すOPECプラスはしばらく増産を続けるとみられ3、原油需給が緩んだ状況になることを受けて、今年年末時点のドバイ原油価格は1バレル62ドル(直近29日時点では65ドル台)と見込んでいる。また、米景気の低迷を受けてFRBが段階的な利下げを実施することなどを受けて、年末時点のドル円レートは1ドル140円(直近29日時点では145円台)と予想している。この場合、ガソリン価格は1リットル169円となり、直近26日時点の177.6円から10円弱下落することになる。

今回、ガソリン補助金制度が10円の定額補助に変わったことで、ガソリン価格の変動は必然的に大きくなる。

本来、ガソリン価格は主に原油価格と円相場の動きを反映して動く。具体的には、原油安や円高の際には、原油の輸入価格が押し下げられ、ガソリン卸売価格の下落を通じて小売価格に下落圧力が波及する。原油高や円安の際はその逆になる。

しかし、既述の通り、従来の補助金制度は基本的にガソリン価格を一定の目安水準に抑える仕組みであったため、政府が目安水準の変更を行った時期を除き、ガソリン価格の変動はごく小幅に留まっていた(図表2)。それが、今回定額補助に変更されたことで、今後は原油価格と円相場の動きがガソリン価格に直結することになる。

そこで、最近の状況を基に、原油価格(ドバイ原油・ドル建て)とドル円レートの組み合わせごとに、10円の定額補助を反映したガソリン価格を試算したものが図表42だ。

筆者の中心的な見通しでは、トランプ関税やトランプ政権を巡る不確実性が原油需要の重石となる一方、加盟国の規律回復を目指すOPECプラスはしばらく増産を続けるとみられ3、原油需給が緩んだ状況になることを受けて、今年年末時点のドバイ原油価格は1バレル62ドル(直近29日時点では65ドル台)と見込んでいる。また、米景気の低迷を受けてFRBが段階的な利下げを実施することなどを受けて、年末時点のドル円レートは1ドル140円(直近29日時点では145円台)と予想している。この場合、ガソリン価格は1リットル169円となり、直近26日時点の177.6円から10円弱下落することになる。

ただし、下振れ・上振れリスクも相応にある。

主な下振れリスクとしては、世界経済の失速が挙げられる。トランプ関税を発端に貿易摩擦が拡大し、米国を始めとする世界経済が失速すれば、原油需要の急減によって原油価格は大きく下がるとともに、FRBの急ピッチの利下げによってドル円は大幅な円高になるだろう。仮にドバイ原油が1バレル40ドル、ドル円レートが1ドル130円に下落すると想定すると、ガソリン価格は1リットル145円まで下がることになる。

逆に、主な上振れリスクとしては、地政学リスクに伴う原油供給の減少が挙げられる。今後、米国とイランの核合意を巡る協議が決裂して米・イスラエルとイランとの対立が激化し、原油輸送の大動脈であるホルムズ海峡の通行に支障が出たり、ロシアとウクライナの停戦協議が難航して米国がロシアの原油産業への制裁を大幅に強化したりすれば、原油価格は急騰しかねない。

例えば、世界銀行が2023年10月の報告書で示した試算では、2003年のイラク戦争並みの供給減シナリオ(2023年の供給量の約3~5%減)では原油価格が初期段階で21~35%上昇、1973年のアラブ諸国による石油禁輸措置並みの供給減シナリオ(2023年の供給量の約6~8%減)では、初期段階で56~75%上昇するとされた4。

仮に、今後ドバイ原油価格が足元から約40%(上記両シナリオの中間程度)上昇し、1バレル90ドルになると仮定すると(ドル円は1ドル140円と想定)、ガソリン価格は1リットル197円となり、過去最高値(186.5円)を大きく上回ることになる。政府はガソリン補助金の拡大を検討せざるを得なくなるだろう。

2 実際には、ガソリン製造・流通段階での費用や利益は動くうえ、卸売価格が小売価格に波及するまでのタイムラグもあるため、数円の誤差は生じ得る(図表6の試算結果も同様)。

3 OPECプラスの増産を巡る状況については、拙稿「原油安に拍車をかけるOPECプラス~トランプ関税の行方に影響も」(Weeklyエコノミスト・レター 2025-05-08)をご参照ください。

4 出典は世界銀行 “Commodity Markets Outlook – October 2023”

主な下振れリスクとしては、世界経済の失速が挙げられる。トランプ関税を発端に貿易摩擦が拡大し、米国を始めとする世界経済が失速すれば、原油需要の急減によって原油価格は大きく下がるとともに、FRBの急ピッチの利下げによってドル円は大幅な円高になるだろう。仮にドバイ原油が1バレル40ドル、ドル円レートが1ドル130円に下落すると想定すると、ガソリン価格は1リットル145円まで下がることになる。

逆に、主な上振れリスクとしては、地政学リスクに伴う原油供給の減少が挙げられる。今後、米国とイランの核合意を巡る協議が決裂して米・イスラエルとイランとの対立が激化し、原油輸送の大動脈であるホルムズ海峡の通行に支障が出たり、ロシアとウクライナの停戦協議が難航して米国がロシアの原油産業への制裁を大幅に強化したりすれば、原油価格は急騰しかねない。

例えば、世界銀行が2023年10月の報告書で示した試算では、2003年のイラク戦争並みの供給減シナリオ(2023年の供給量の約3~5%減)では原油価格が初期段階で21~35%上昇、1973年のアラブ諸国による石油禁輸措置並みの供給減シナリオ(2023年の供給量の約6~8%減)では、初期段階で56~75%上昇するとされた4。

仮に、今後ドバイ原油価格が足元から約40%(上記両シナリオの中間程度)上昇し、1バレル90ドルになると仮定すると(ドル円は1ドル140円と想定)、ガソリン価格は1リットル197円となり、過去最高値(186.5円)を大きく上回ることになる。政府はガソリン補助金の拡大を検討せざるを得なくなるだろう。

2 実際には、ガソリン製造・流通段階での費用や利益は動くうえ、卸売価格が小売価格に波及するまでのタイムラグもあるため、数円の誤差は生じ得る(図表6の試算結果も同様)。

3 OPECプラスの増産を巡る状況については、拙稿「原油安に拍車をかけるOPECプラス~トランプ関税の行方に影響も」(Weeklyエコノミスト・レター 2025-05-08)をご参照ください。

4 出典は世界銀行 “Commodity Markets Outlook – October 2023”

2――ガソリン暫定税率廃止について

1|暫定税率廃止の影響

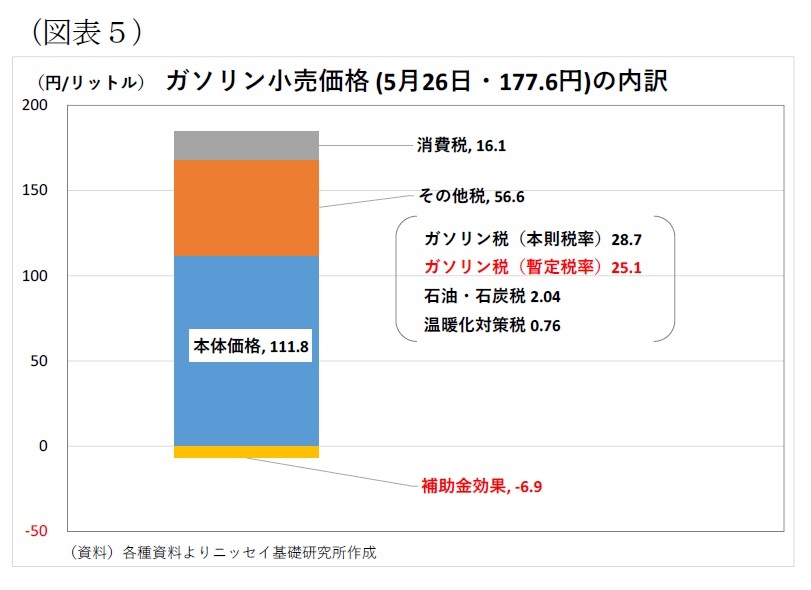

1|暫定税率廃止の影響現在、ガソリンにはガソリン税の本則税率に「暫定税率」として1リットル当たり25.1円の税金が上乗せされているが(図表5)、既述の通り、去年12月に自民・公明・国民民主党の幹事長が「暫定税率の廃止」で合意している。

廃止の財源などを巡って協議は難航しており、未だ決定には至っていないものの、廃止された場合には、現行のガソリン補助金が停止される一方で暫定税率の徴収が停止され、ガソリンの卸売価格が暫定税率の分引き下げられることになると見込まれる。

2|暫定税率廃止後のガソリン価格の行方

ただし、暫定税率が廃止されて小売価格に影響が波及したとしても、その際の原油価格と円相場の状況がガソリン価格の水準を大きく左右する。

そこで、最近の状況を基に、原油価格(ドバイ原油・ドル建て)とドル円レートの組み合わせごとに、25.1円の暫定税率廃止を反映したガソリン価格を試算したものが図表6だ。

暫定税率の廃止時期については見通しが立っておらず、今後の政局の行方次第の面もあるが、ここでは、今年年末の税制改正で廃止が正式に決まって26年度から段階的に廃止され、来年の夏に完全に廃止されると想定する。筆者の中心的な見通しでは、26年夏のドバイ原油価格は1バレル62ドル、ドル円レートは137円を見込んでいる。その場合のガソリン価格は1リットル151円へと大きく下がることになる。

ただし、暫定税率が廃止されて小売価格に影響が波及したとしても、その際の原油価格と円相場の状況がガソリン価格の水準を大きく左右する。

そこで、最近の状況を基に、原油価格(ドバイ原油・ドル建て)とドル円レートの組み合わせごとに、25.1円の暫定税率廃止を反映したガソリン価格を試算したものが図表6だ。

暫定税率の廃止時期については見通しが立っておらず、今後の政局の行方次第の面もあるが、ここでは、今年年末の税制改正で廃止が正式に決まって26年度から段階的に廃止され、来年の夏に完全に廃止されると想定する。筆者の中心的な見通しでは、26年夏のドバイ原油価格は1バレル62ドル、ドル円レートは137円を見込んでいる。その場合のガソリン価格は1リットル151円へと大きく下がることになる。

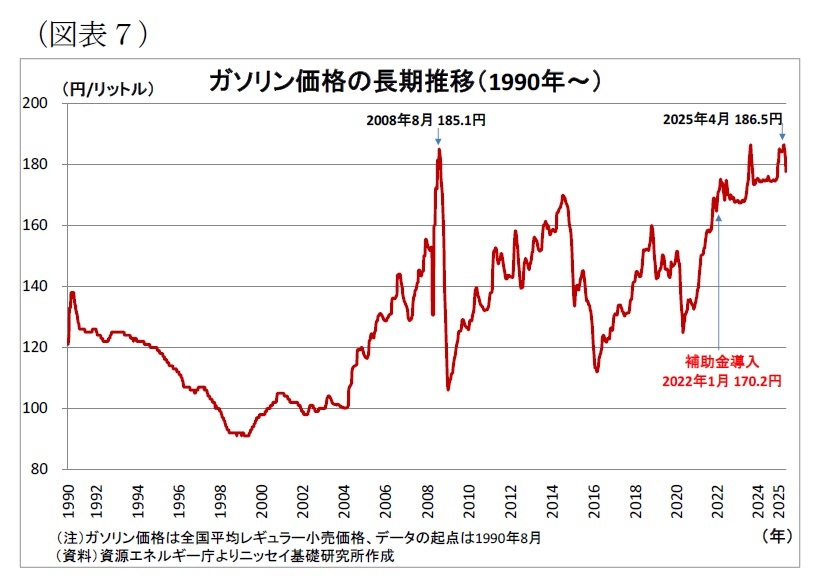

ガソリン価格が1リットル151円になったとしても、ガソリン補助金導入前10年間(2012~2021年平均)の平均である144円をやや上回っていることから(図表7)、歴史的に安い水準になるわけではないが、現在の水準からはかなり下がり、消費者の負担感も軽減すると考えられる。

ガソリン価格が1リットル151円になったとしても、ガソリン補助金導入前10年間(2012~2021年平均)の平均である144円をやや上回っていることから(図表7)、歴史的に安い水準になるわけではないが、現在の水準からはかなり下がり、消費者の負担感も軽減すると考えられる。ただし、暫定税率廃止を巡る政治の議論が難航し続ければ、現行の補助金制度が何年にもわたって長期化する可能性がある。

また、暫定税率そのものは廃止されたとしても、財源を圧縮したり、脱炭素の財源に充てたりする目的で新たな税金が加算されたりして、全体としては暫定税率廃止相当分ほどガソリン価格が下がらない帰結となる可能性も否定はできない。

(2025年05月30日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/23 | 参院選・日米関税合意を受けて円相場はどう動く?~マーケット・カルテ8月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/07/09 | 貸出・マネタリー統計(25年6月)~銀行貸出の伸びが回復、マネタリーベースは前年割れが定着 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/07/08 | ドル円の膠着はいつまで?~ドル安でも円安是正は足踏み | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/07/01 | 日銀短観(6月調査)~トランプ関税の悪影響は今のところ限定的だが、早期の利上げには直結せず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年07月30日

IMF世界経済見通し-25年の世界成長率見通しは3%に上方修正 -

2025年07月30日

ビザ・ワールドワイドの確約計画-拘束条件付き取引 -

2025年07月29日

介護保険改正の論点を考える-積み残された財源問題のほか、人材確保や有料老人ホームの見直しも論点に、参院選の影響は? -

2025年07月29日

今週のレポート・コラムまとめ【7/22-7/28発行分】 -

2025年07月28日

「持ち家か、賃貸か」。法的視点から「住まい」を考える(2)~「所有権」の制限:「権利の濫用」とは何か~

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【補助金見直しでガソリン価格は下落、今後もまだ下がる?~原油価格と円相場による試算】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

補助金見直しでガソリン価格は下落、今後もまだ下がる?~原油価格と円相場による試算のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.