- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 消費者行動 >

- さらなるキャッシュレス化に向けた課題について整理する

2023年07月12日

文字サイズ

- 小

- 中

- 大

1――キャッシュレス決済が日常的なものに

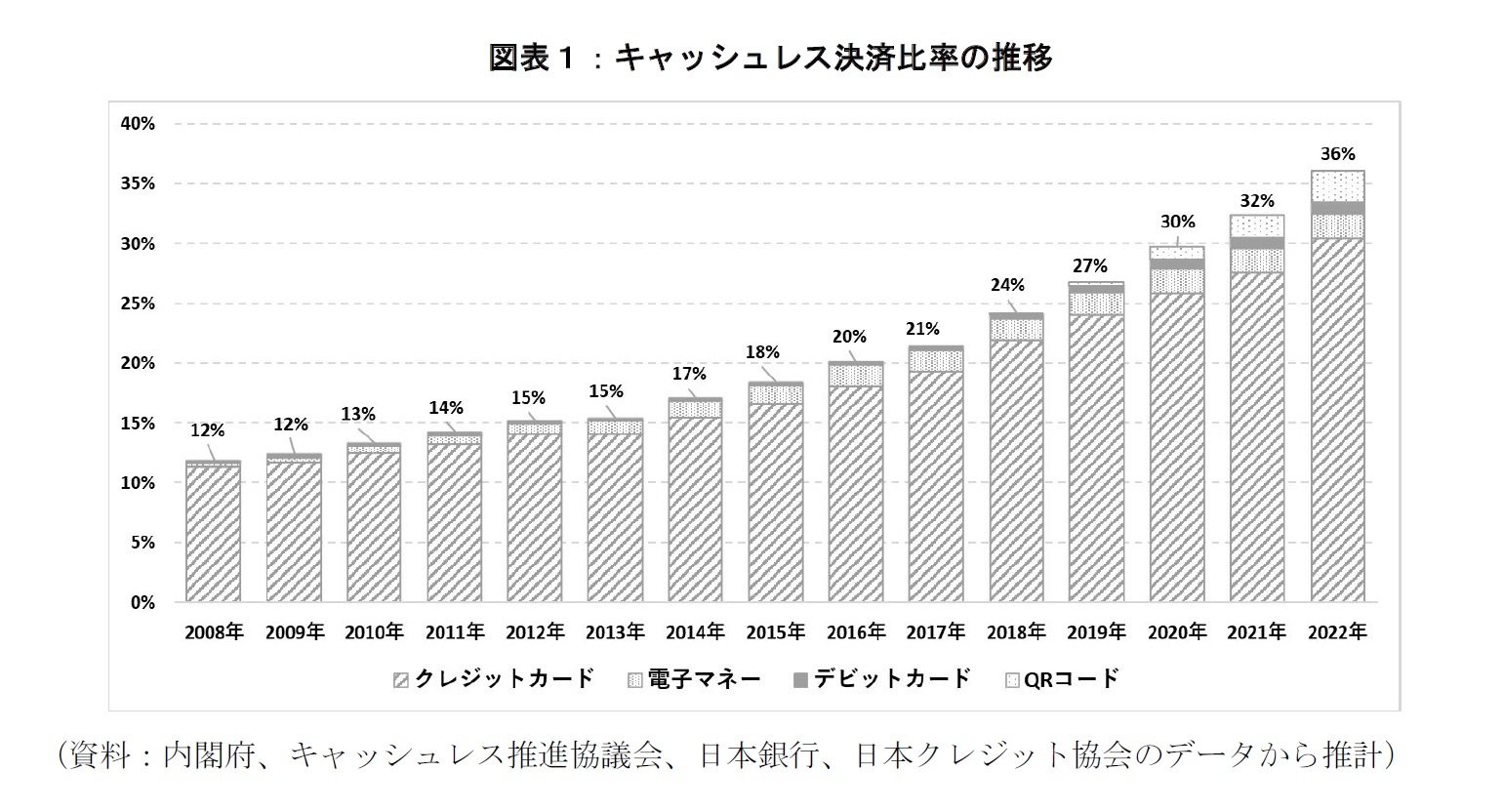

政府は2025年の大阪万博までにキャッシュレス決済比率1を40%とするKPI(重要業績評価目標)を掲げている。2022年のキャッシュレス決済比率は、分子のキャッシュレス決済額が前年比で約18%増加、分母の民間最終消費支出も5.0%増加して約36%に達した(図表1)。

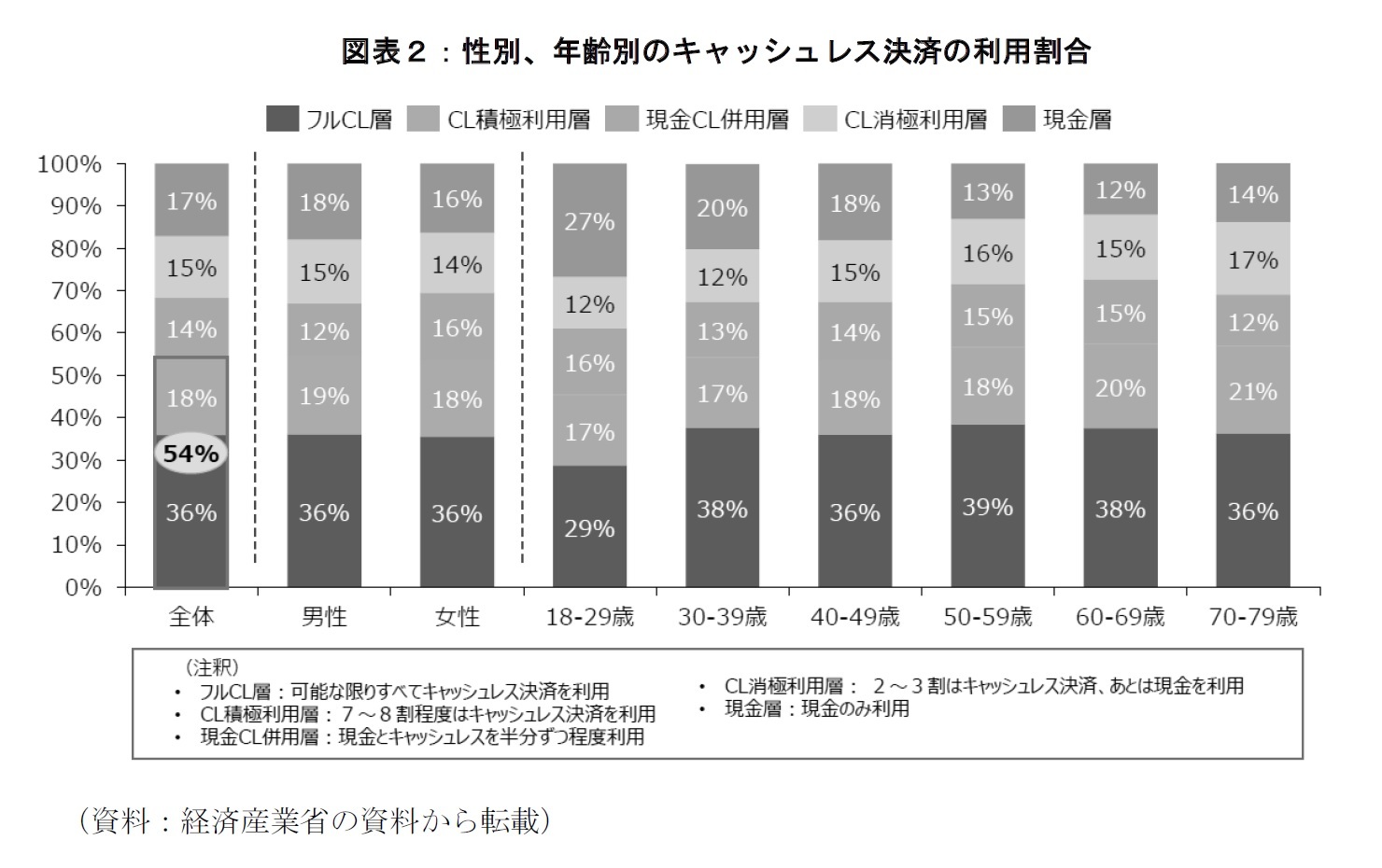

キャッシュレス決済比率は決済額を民間最終消費支出で除して測られる指標である。キャッシュレス決済比率は指数関数的に増加しており、この3年間で3.2%(年率)の上昇となっている。このペースで指数関数的にキャッシュレス決済比率が上昇していくことができれば、2025年に40%のKPIの達成がみえてくる。2023年3月に公表された経済産業省の消費者実態調査2によれば、銀行振込や口座振替を含めた場合、アンケートベースでの月々の支出金額に占めるキャッシュレス決済額の割合は67%に達している。キャッシュレス決済比率との差が大きいのは、キャッシュレス決済比率には銀行振込や口座振替が含まれないなど、KPI指標としてモニタリングするのに十分な情報を持ち得ていないのが主な原因だが、現金以外の何かしらのデジタルな決済手段の利用が一般的になりつつあることが分かる。同調査では、日常生活において「可能な限りすべてキャッシュレス決済を利用する」や「7~8割程度キャッシュレスを利用する」と回答した人が全体の54%を占めている(図表2)。

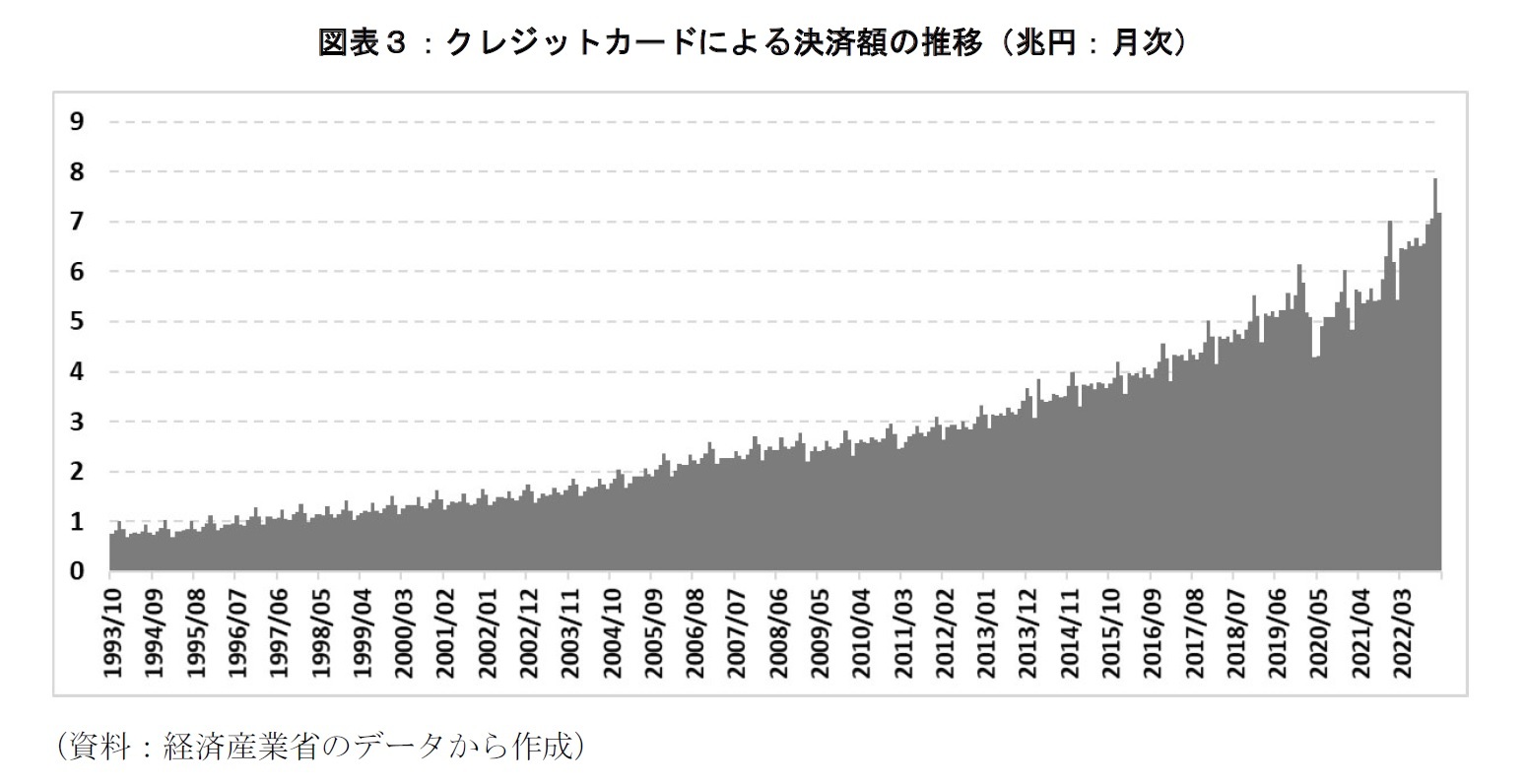

このキャッシュレス決済比率の指数関数的な伸び3をこれまで牽引しているのがクレジットカードである。2022年のクレジットカードの決済額は前年よりも16.9%増えている。このデータから、2022年の民間最終消費支出に対するクレジットカードの決済額の比率は約30%と計算され、キャッシュレス決済額全体の85%を占めている。経済産業省の特定サービス産業動態統計調査を確認すると、クレジットカード決済額が中長期で指数関数的に増加してきたことが分かる(図表3)。2020年の新型コロナウイルス感染症の拡大により、緊急事態宣言が発出されるなど外出自粛が呼びかけられた際に変動費を中心に各種支出が落ち込み、一時的にクレジットカードの決済額は伸び悩んだが、2021年以降は指数関数的な伸び率を回復している。

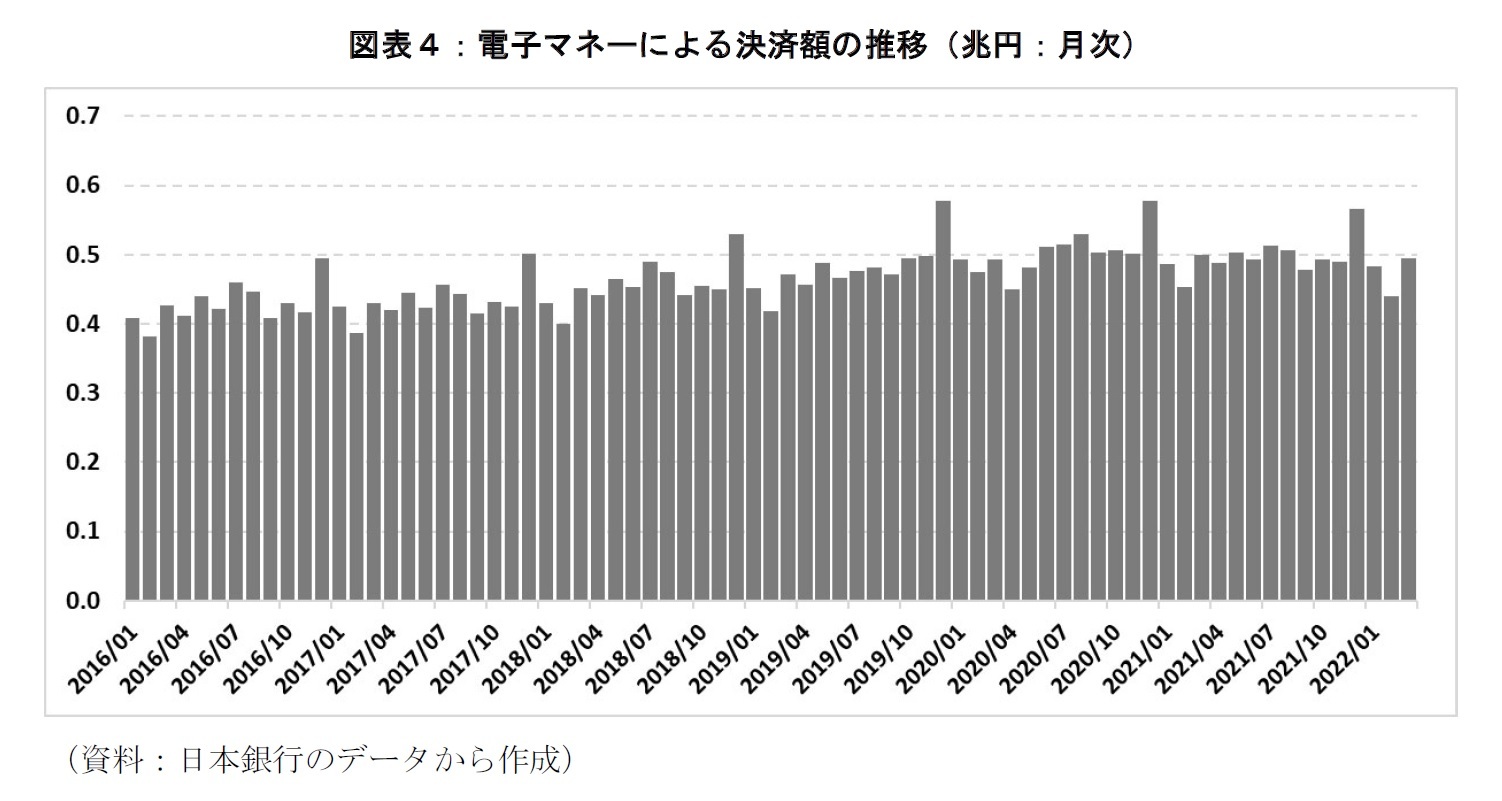

次に電子マネーの利用状況について確認する。2022年の決済額はほぼ横ばいの6兆円だった。2022年の民間最終消費支出に対する電子マネーの決済額の割合は2.0%となっている。電子マネーはチャージの上限額が数万円程度のサービスが多く、少額決済での利用が中心になっている。電子マネーによる決済額はこれまで直線的に増加してきており、新型コロナウイルス感染症の拡大の最中でも上昇傾向を維持してきたが、徐々に頭打ちになってきている(図表4)。この背景としては、同じく少額決済で使用されるQRコード決済(ただし、クレジットカード・デビットカードからの紐づけ利用・チャージ分を除く、以降、本稿の「QRコード決済」はこれらを差し引いた決済額を指す)との競争が激化してきていること、国際ブランドのクレジットカードでも電子マネーと同様のタッチ決済が主流になりつつあること、カード型電子マネーについてはチャージに手間がかかること、などがその要因として挙げられるだろう。ただし、チャージの手間については、モバイルチャージなどの活用によって解決されつつある4。また内閣官房による「デジタル田園都市国家構想総合戦略」(2022年12月23日)では交通系電子マネーとマイナンバーカードの連携による公共交通の住民割引が盛り込まれた。2021年度より学生に対する金融教育が強化されたが、利用に際して年齢的な制約のあるクレジットカードやデビットカードに比べて、年齢の制約のないカード型電子マネーは学生にとって最初に触れる可能性の高いキャッシュレス決済手段といえる。このような効率化、利便性向上策や金融教育の効果によって、電子マネーの決済額が再び増加傾向を取り戻すのか推移を見守りたい。

デビットカードも徐々に利用額が伸びている。デビットカードは銀行口座にある預金額の範囲内でのみ決済できるサービスのため、節約志向の強い消費者や学生などの与信額が大きくない消費者が利用しているものと見られる。また、2020年の新型コロナウイルス感染症拡大をきっかけとして、ATMを利用する消費者が減っており、現金決済の代替としてデビットカードを活用している人も増えているものと見られる。しかし、民間最終消費支出に対する決済額の割合でみると、1.0%程度の利用にとどまっている。

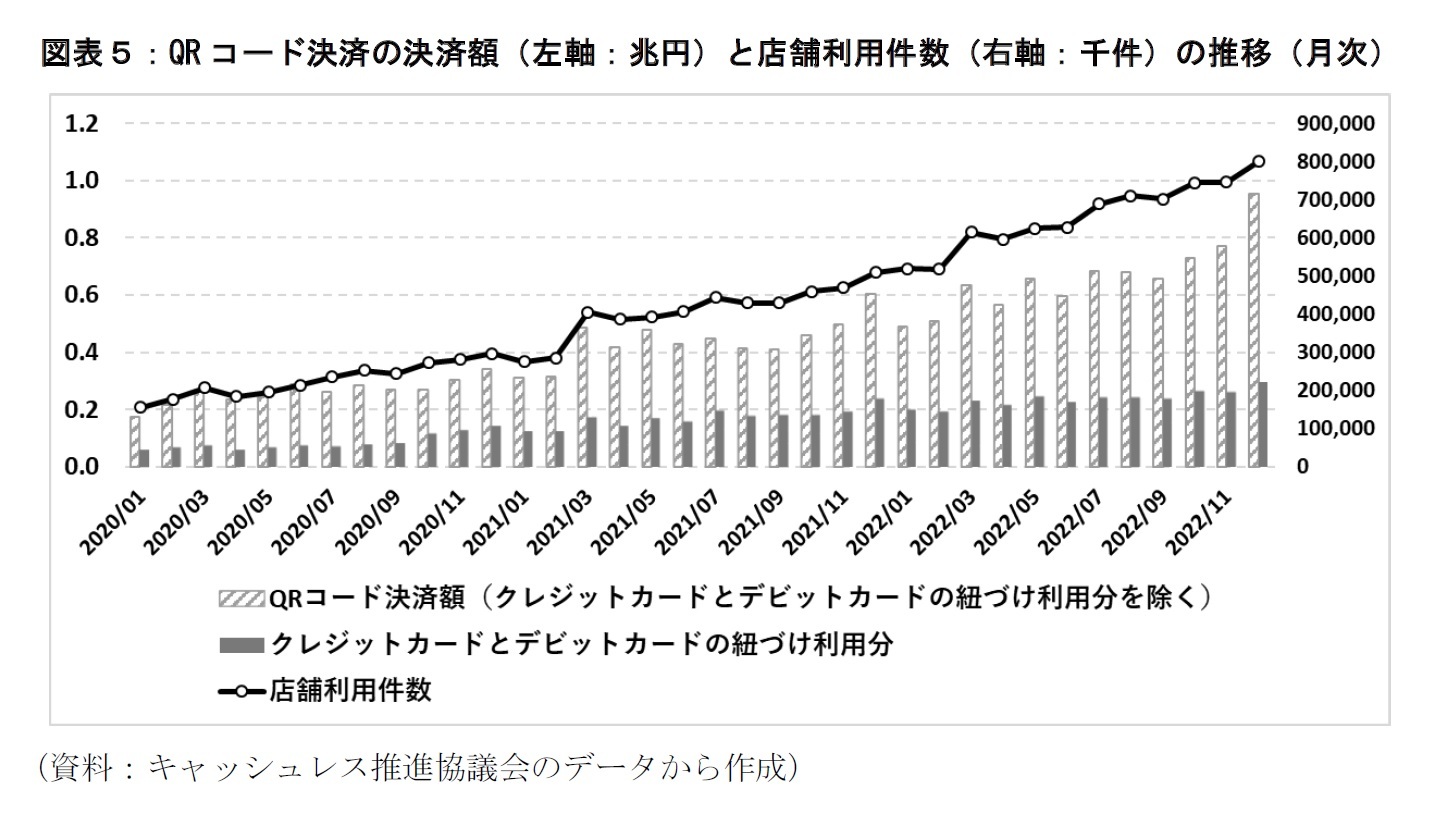

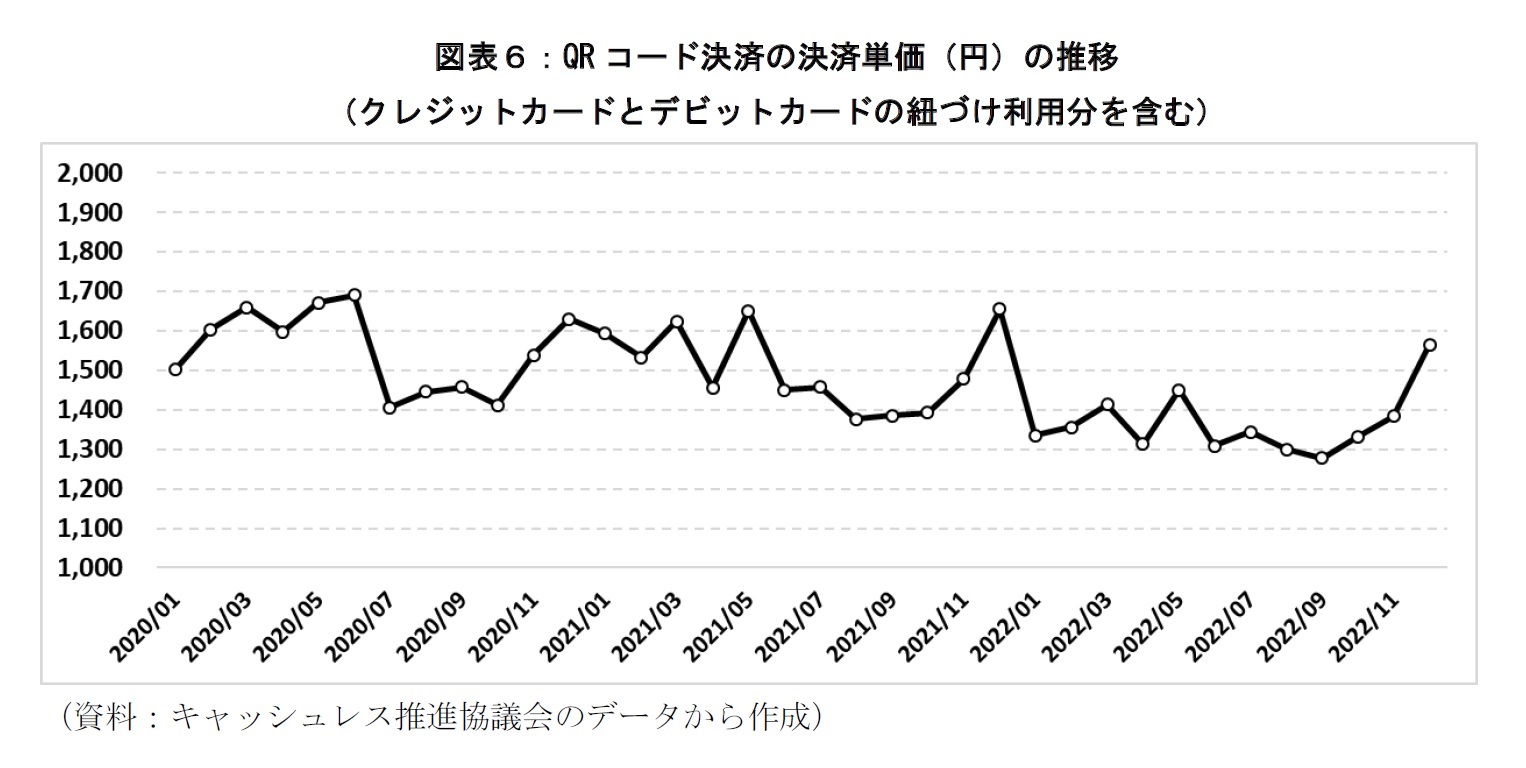

QRコード決済は、2021年の決済額は7.9兆円で、昨年より2.7兆円増加している。民間最終消費支出に対する決済額の割合は約2.6%に達した。QRコード決済がキャッシュレス決済比率のKPIに含まれたのは2018年からだが、約5年間で電子マネーの決済額(6兆円)を超える水準にまで拡大したことになる。図表4をみると、クレジットカードやデビットカードの紐づけ利用の伸び率が低いながらもQRコード決済が伸びていることが分かる。このことは、事前にチャージして決済する前払い方式での決済額が伸びていることを意味しており、チャージ残高も2019年末の1,122億円から2022年末は5,060億円にまで拡大している。この点は、チャージして決済する方式でのポイント還元率をクレジットカードやデビットカードの紐づけ利用と比べて高く設定するなど、QRコード決済の使い方によってポイント還元率に差をつける決済事業者があることに起因しているとみられる。QRコード決済の決済額は年末や決済事業者による大規模なポイント還元キャンペーンが実施されると一時的に決済単価が上がるものの、そうでない場合は店舗利用件数とおおよそ連動しており、決済単価が低いままなのが課題と言える(図表5、図表6)。つまり、高額決済の領域ではクレジットカードの牙城を崩せていない。今後、消費者向けの大規模な還元キャンペーンに頼らずとも、QRコードの決済額が拡大していくのかどうかが注目される。

QRコード決済は、2021年の決済額は7.9兆円で、昨年より2.7兆円増加している。民間最終消費支出に対する決済額の割合は約2.6%に達した。QRコード決済がキャッシュレス決済比率のKPIに含まれたのは2018年からだが、約5年間で電子マネーの決済額(6兆円)を超える水準にまで拡大したことになる。図表4をみると、クレジットカードやデビットカードの紐づけ利用の伸び率が低いながらもQRコード決済が伸びていることが分かる。このことは、事前にチャージして決済する前払い方式での決済額が伸びていることを意味しており、チャージ残高も2019年末の1,122億円から2022年末は5,060億円にまで拡大している。この点は、チャージして決済する方式でのポイント還元率をクレジットカードやデビットカードの紐づけ利用と比べて高く設定するなど、QRコード決済の使い方によってポイント還元率に差をつける決済事業者があることに起因しているとみられる。QRコード決済の決済額は年末や決済事業者による大規模なポイント還元キャンペーンが実施されると一時的に決済単価が上がるものの、そうでない場合は店舗利用件数とおおよそ連動しており、決済単価が低いままなのが課題と言える(図表5、図表6)。つまり、高額決済の領域ではクレジットカードの牙城を崩せていない。今後、消費者向けの大規模な還元キャンペーンに頼らずとも、QRコードの決済額が拡大していくのかどうかが注目される。

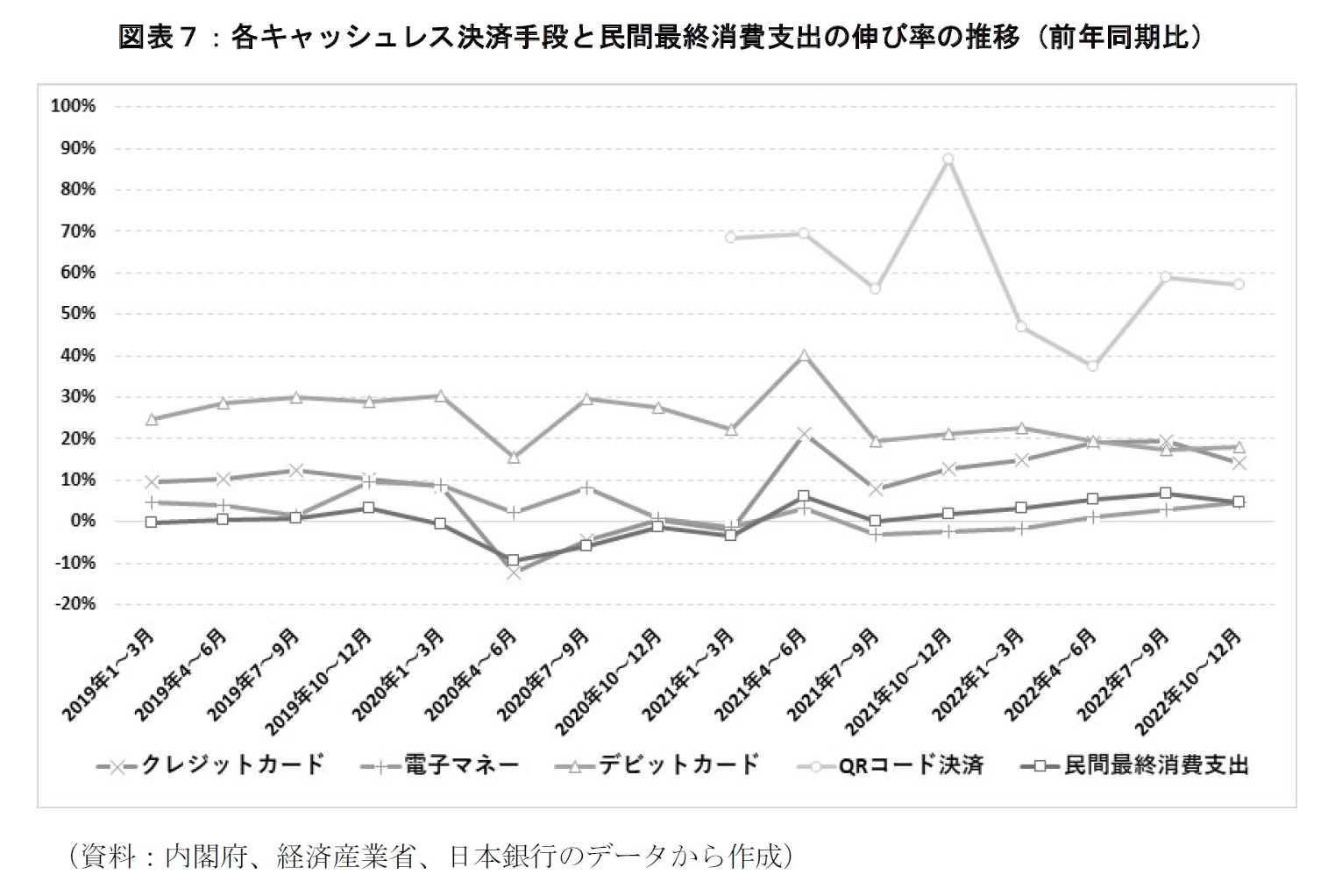

図表7は2019年第1四半期から2022年第1四半期までのクレジットカード、電子マネー、デビットカード、QRコード決済、民間最終消費支出の伸び率(前年同期比)の推移をまとめたものである。先述したように、QRコード決済の決済額伸び率が2022年は年率50%と驚異的なペースで拡大している。デビットカードも20%前後の伸び率を維持している。クレジットカードの決済額の伸び率は2020年第2四半期に一時的にマイナスに落ち込んだが、2021年第2四半期以降は伸び率を回復している。一方で、電子マネーの決済額の伸び率はゼロ%近辺にある。2019年の消費増税による駆け込み需要や2020年3月以降の新型コロナウイルス感染症拡大の影響があり、消費活性化の効果を測るのは難しい面もあるが、民間最終消費支出の伸び率は向上しておらず、キャッシュレス化の進展が民間最終消費支出の増加に必ずしもつながってないようにみえる。キャッシュレス化の進展が経済成長につながっているのかについても合わせてモニタリングしていく必要があるものと考えている。

1 クレジットカード、デビットカード、電子マネー、QRコード(ただし、クレジットカード・デビットカードからの紐づけ利用・チャージ分を除く)による決済額を民間最終消費支出で除したものである。「QRコード」は株式会社デンソーウェーブの登録商標である。

2 「消費者実態調査の分析結果」(経済産業省、2023年3月3日)

3 「指数関数的な伸び」は、増加幅が徐々に拡大する特徴を持つ。

4 例えば、2021年よりこれまでカード型電子マネーの形態でサービス提供されてきたWAONやnanacoにおいても、クレジットカードに紐づけすれば、スマートフォンのアプリを活用したチャージだけではなく、オートチャージにも対応できるようになった。

(2023年07月12日「ニッセイ基礎研所報」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1848

経歴

- 【職歴】

2005年4月 住友信託銀行株式会社(現 三井住友信託銀行株式会社)入社

2014年9月 株式会社ニッセイ基礎研究所 入社

2021年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・経済産業省「キャッシュレスの普及加速に向けた基盤強化事業」における検討会委員(2022年)

・経済産業省 割賦販売小委員会委員(産業構造審議会臨時委員)(2023年)

【著書】

成城大学経済研究所 研究報告No.88

『日本のキャッシュレス化の進展状況と金融リテラシーの影響』

著者:ニッセイ基礎研究所 福本勇樹

出版社:成城大学経済研究所

発行年月:2020年02月

福本 勇樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/15 | 生成AIを金融リスク分析の視点から読み解いてみる-なぜ人間によるファクトチェックが必要なのか | 福本 勇樹 | 研究員の眼 |

| 2025/07/08 | 家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策 | 福本 勇樹 | 基礎研マンスリー |

| 2025/06/24 | 日本国債市場における寡占構造と制度的制約-金利上昇局面に見られる構造的脆弱性の考察 | 福本 勇樹 | 基礎研レポート |

| 2025/06/12 | 金融技術革新の4類型とその波及効果-キャッシュレス化にみる「制度から始まるイノベーション」の形 | 福本 勇樹 | 基礎研レポート |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【さらなるキャッシュレス化に向けた課題について整理する】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

さらなるキャッシュレス化に向けた課題について整理するのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.