- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- コロナ禍を契機に増勢に転じられるか 米国生保会社の個人生命保険販売-コロナ禍は停滞していた米国生保販売の起爆剤となるか-

コロナ禍を契機に増勢に転じられるか 米国生保会社の個人生命保険販売-コロナ禍は停滞していた米国生保販売の起爆剤となるか-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

はじめに

一方、米国では、いまだ1日平均約7万人の新規感染者が発生しているが、ワクチンの接種が一定程度進んだこと等を根拠に、コロナに関する活動上の諸規制を大幅に解除して、コロナと共存しながら経済活動の再開・進展を推し進める政策が採られている。

本稿では、パンデミックへの政府や国民の対応が落ち着きを見せ、経済活動がもとに戻りつつある段階の米国における、生保業界の個人生命保険販売の動向を見る1。

本稿で使用する図表データは、米国における生命保険マーケティングの調査・教育機関であるリムラ(LIMRA)が任意の調査参加会社からのデータを集計して発表している”US Retail Individual Life Insurance Sales”および”同Technical Report”からの四半期データ、“ Monthly Individual Life Sales”各月号からの月次データである。

1 当保険・年金フォーカスではこれまでにも以下の5回、その時々の米国生保の状況をレポートしている。2020年4月22日「新型コロナウイルス禍中の米国での医療保険・生命保険業界の顧客保護策」https://www.nli-research.co.jp/report/detail/id=64278?site=nli、5月14日「コロナウイルス禍中の米国生保会社の個人生命保険販売-ソーシャルディスタンスと対面販売-」https://www.nli-research.co.jp/report/detail/id=64438?site=nli、9月9日「(続)コロナウイルス禍中の米国生保会社の個人生命保険販売-ソーシャルディスタンスと対面販売-」https://www.nli-research.co.jp/report/detail/id=65429?site=nli、11月10日「新型コロナ禍と米国個人年金販売-パンデミックからの回復には時間がかかるとの慎重な見方-」https://www.nli-research.co.jp/report/detail/id=66058?site=nli 2021年2月10日「2020年、コロナ禍中の米国における個人生命保険、個人年金販売-ソーシャルディスタンスと対面販売(3)-」https://www.nli-research.co.jp/files/topics/66899_ext_18_0.pdf?site=nli

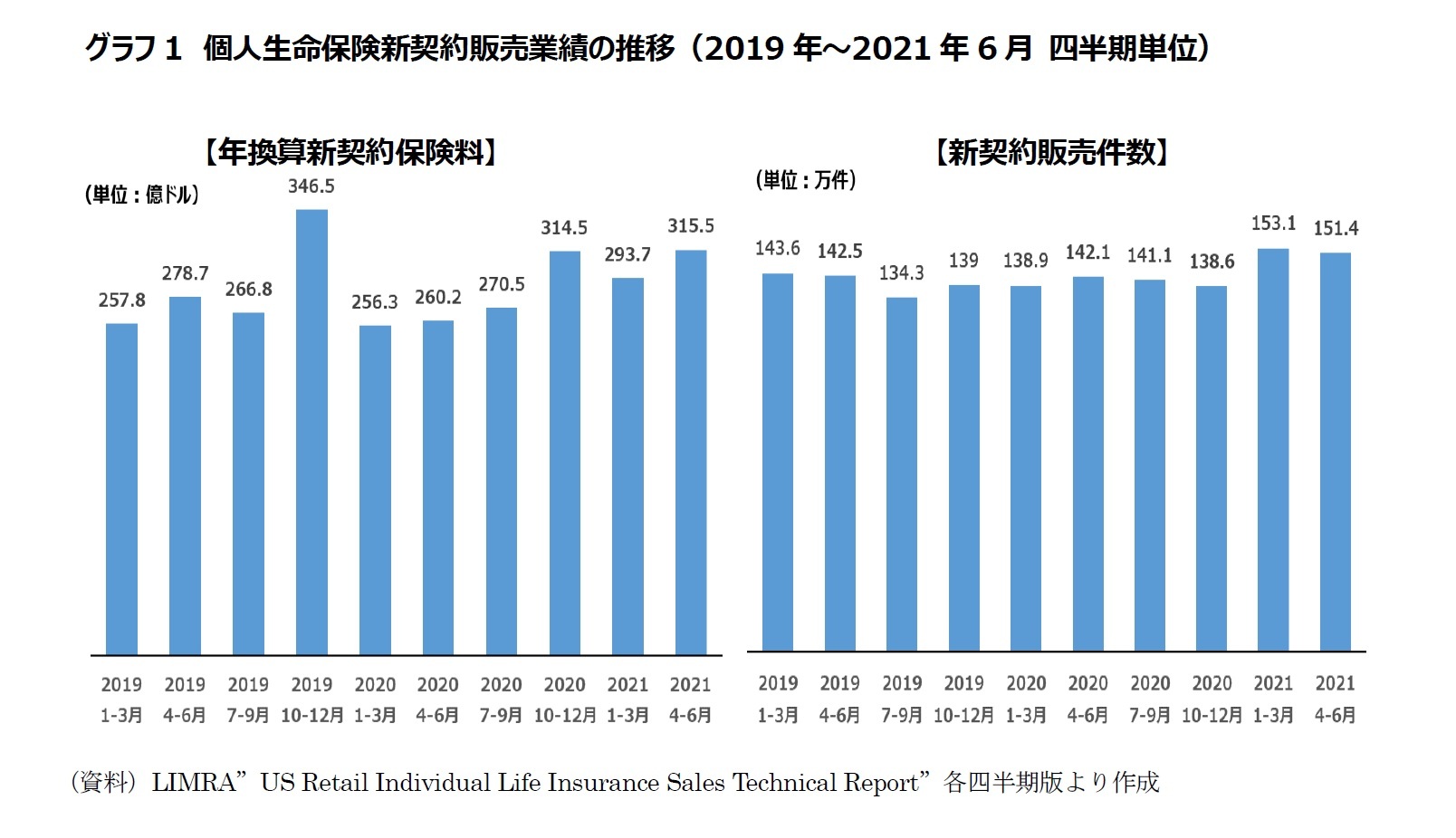

1――販売業績の概観

年換算新契約保険料では突出して金額が大きい2019年10-12月期を例外に、2020年10-12月期以降、3つの四半期にわたって2019年の各四半期の業績を上回っていることが見て取れる。

また新契約販売件数では、2021年の2つの期は2019年以降の最高業績となっている。

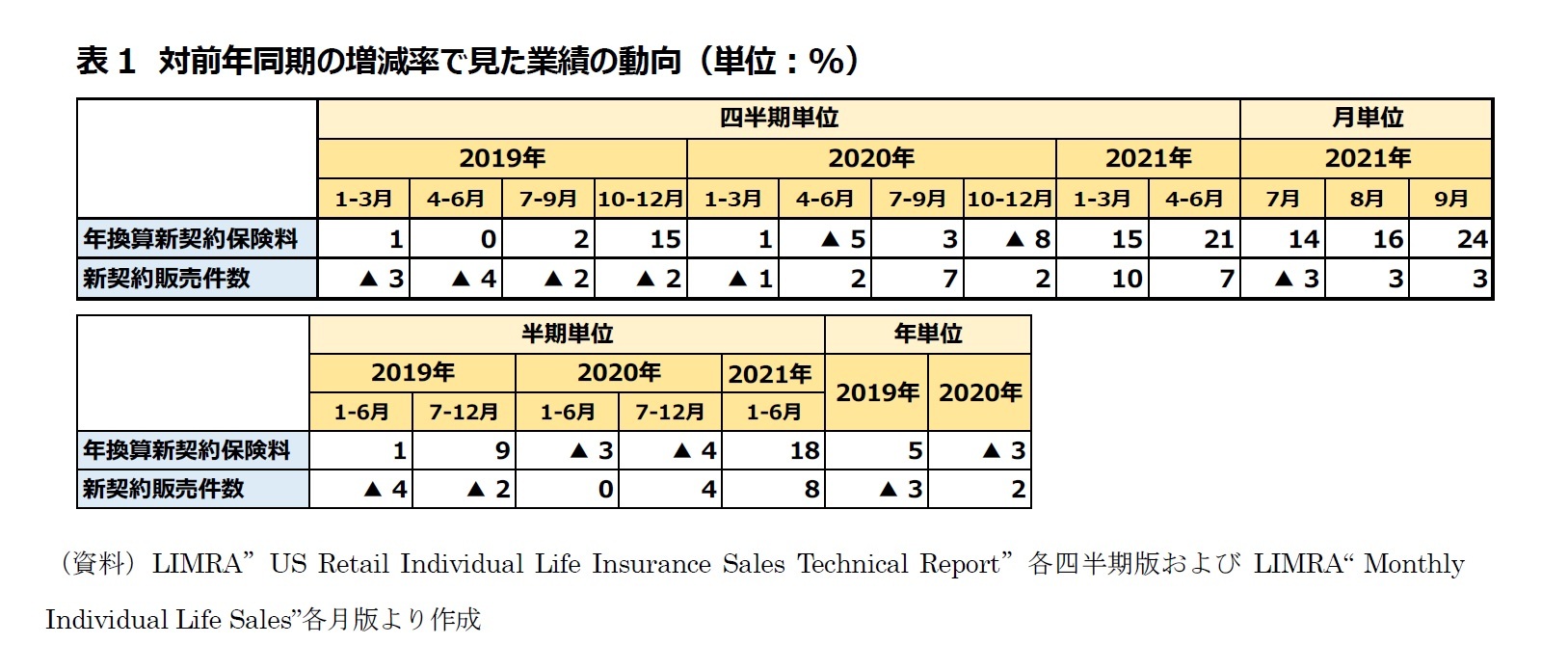

表1で年換算新契約保険料の増減率を見ると、2020年の4-6月期(▲5%)と10-12月(▲8%)に落ち込みがある。このうち4-6月期の▲5%は、コロナに見舞われてロックダウンやソーシャルディスタンス規制に対応しなければならなかったことの混乱からくるマイナスと理解しやすい。10-12月期の▲8%は落ち込みが大きいが、これは2019年の10-12月期が+15%と突出して大きな伸びを遂げたため見かけ上大きなマイナス幅となったと見ることができる。必ずしもコロナだけによるものではなさそうである。

2021年に入ると、1-3月期(+15%)、4-6月期(+21%)と、ともに大きな増加を示している。もちろん、コロナ渦中の2020年の同期がマイナスや低い伸び率であったので、その分高く出ているということはあるが、それを割り引いても大きな増加率である。

また2021年7月から9月の各月の増減率も、+14%、+16%、+24%とたいへん大きい。近々発表される7-9月期の四半期業績でも大きな伸びが予想される。

また下の表中の2021年1-6月期(上半期)の増減率も+18%と大きな伸びを見せている。

一方、新契約販売件数の増減率の推移を見ると、上の表からは、米国生保業界ではコロナの影響を受ける前の2019年の各四半期からマイナス基調が定着していたことがわかる。ところがコロナによる制約が大きく入った2020年の4-6月期以降、プラスの増加率を示すようになり、2021年の1-3月期には+10%と2桁進展を見せるまでになった。その後、2021年4-6月期にも+7%のプラスと好業績を続けたが、7月に久々に▲3%と落ち込み、その後8月と9月は3%のプラスで推移している。7-9月期の増減率は何とかプラスを維持しそうであるが、それまでの勢いを持続できるかは微妙なところである。ただし、7月の▲3%は、コロナ渦中の前年7月に+12%という際立って大きな増加を見せた月との比較なので、やむをえない側面はある。

リムラはこの販売件数の大きな増加に特に喜びを表している。

例えば、リムラは5月27日付けニュースリリース『第1四半期の米国における生命保険契約販売が1983年以来の最高に』の中で、以下のように記載している。

当四半期の個人向け生命保険の総販売件数は、2020 年第1四半期と比較して11%増加しました。これは、四半期における保険契約販売数の伸びとしては、1983年以来最高のものです。リムラの「第1四半期米国個人生命保険販売調査」によると、新契約の年換算保険料も前年同期比15%増と大きな伸びを示しました。

「1983年の2桁台の契約数の伸びは、ユニバーサルライフへの置き換えによるものでした。当第1四半期の契約数の伸びは、生命保険の必要性に対する消費者の認識が高まったことや、パンデミックの際に各社がとった消費者が必要な生命保険をより簡単かつ迅速に購入できるようにする措置によりもたらされた有機的な成長を表していると考えています」と、LIMRA、LOMAおよびLL Globalの社長兼CEOであるデイビッド・レベンソンは述べています。「特に重要なことは、より多くの人々が適切な保険に加入するようになったことです。しかし、もちろん、やるべきことはまだまだたくさんあります。」

2021年1-6月期の総販売契約数は、前年実績と比較して8%増加しました。リムラの「第2四半期米国個人生命保険販売調査」によると、これは、1983年以来記録された最高の保険契約数の伸びとなります。

2021 年第 2 四半期の米国の生命保険料総額は 21%増加し、1987年第3四半期以降で最大の前年同期比の増加となりました。2021 年上半期の保険料総額は、2020 年上半期と比較して 18%増加しました。

「2021年保険バロメーター調査によると、米国人の36%が今年、生命保険を購入する予定であると回答しました。この購入意向が2四半期連続での好調な販売結果に結びついています。第1四半期の記録的な生命保険販売に続き、第2四半期もほとんどの会社が保険料および保険契約数の大幅な増加を報告しています。」とLIMRA、LOMA、LL Globalの社長兼CEOであるDavid Levensonは述べています。

「COVID-19は、生命保険に加入することの重要性について、消費者の意識を高めました。3分の1近くの消費者(31%)が、パンデミックの影響で保険に加入する可能性が高くなったと答えています」「これは非常に重要なことです。というのも、あまりにも多くの米国人が生命保険のカバーギャップを抱えたまま生活しており、大切な家族の経済的安定性が脅かされているからです。9月の生命保険認知向上月間を祝い、1年間にわたる“Help Protect Our Families”キャンペーンを継続するにあたり、適切な生命保険に加入することの重要性を米国人に伝えるための努力を倍加させましょう」とレベンソンは述べています。

2――販売チャネルに見る新機軸の定着と平時への回復

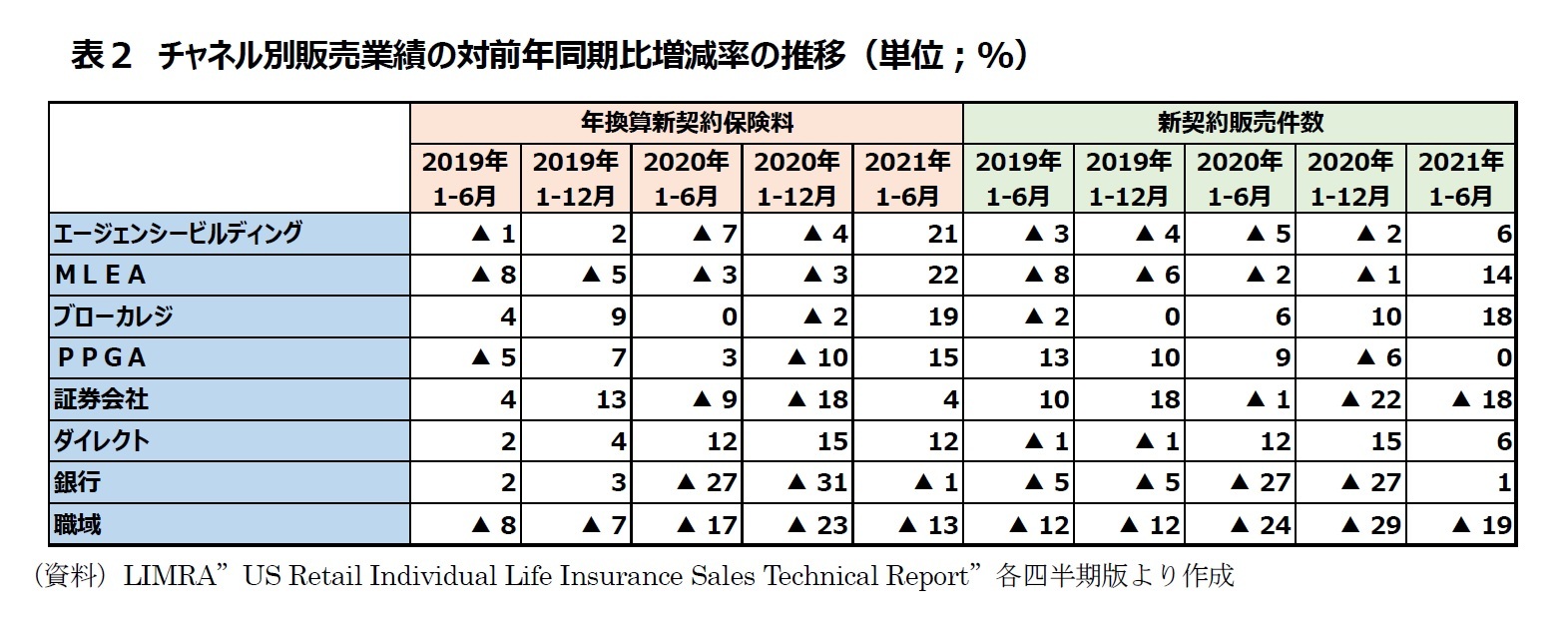

パンデミックの期間中は、ソーシャルディスタンス規制の影響で、対面チャネルの業績が落ち込み、代わってオンラインチャネルが台頭した。表2の各販売チャネルでは、下から3段目の「ダイレクト」がオンライン販売を含むチャネルであり、その他のチャネルは対面チャネルである。

なお、エージェンシービルディングは、拠点としてのエージェンシーを持つ形態の専属エージェントである。MLEAは生損保を併売するも専属エージェントである。ブローカレジは特定の近しい生保会社を持たない乗合エージェントである。PPGAは特定の近しい生保会社を持ち販売業績と共にエージェントの採用からも手数料を受ける形態ではあるが、乗合エージェントである。

それが2021年の1-6月期(上半期)になると、だいぶ局面が変わる。ダイレクト販売のプラス成長は続いているが、その一方で、ソーシャルディスタンス規制の緩和もあって、多くの対面販売チャネルが復活してきている。証券会社が取り残されているが、コロナの前は有力な販売チャネルであったのでいずれ持ち直すだろう。職域における販売のマイナスが2019年以降ずっと続いているのは、コロナで職場に人が行かなくなったことと共に、近年は団体保険が職域販売の中心となってきており、個人保険の職域販売が縮小気味であることを反映しているように思われる。

3――さいごに

リムラの調査結果において、2021年1-6月期の個人生命保険新契約販売件数は、1983年以来最高の伸びを記録した。また2021年第2四半期の個人生命保険の年換算新契約保険料は1987年第3四半期以降で最大の増加となった。コロナ前には新契約販売件数が対前年でマイナスすることが常態化していたが、パンデミックを機に、そうした状況は改善している。年換算新契約保険料も大きな進展を見せ始めた。販売チャネルにおいても、パンデミック禍中に台頭したオンラインチャネルが一定のプラス成長を続ける一方で、多くの対面販売チャネルが復活してきている。

米国生保の個人生命保険販売は、コロナ前の平常時の状態にもどっただけでなく、コロナを契機に生命保険の必要性を認識した人が増え、適切に対応すれば従来の停滞を抜け出しえる大事な局面を迎えていると言えるだろう。

落ち着きを取り戻しつつある状況の中、2021年に入ってコロナ渦中の光明であったオンライン販売の増加率がやや沈静化してきている。コロナ渦中において、上昇気流に乗った新契約販売件数の増加率が最近は縮小気味であることも、オンライン販売の伸び疲れと関係しているのかもしれない。

ここにきて年換算新契約保険料の伸びが好調となってきているのは、ソーシャルディスタンス規制の緩和等を受けた対面販売チャネルの盛り返しの中で、保険料の高い大口商品の販売を優先目的とする販売が優勢になってきたからという可能性も考えられる。こうした中、小口の保険商品の価値が見失われた場合には、せっかく盛り上がってきた未加入者への生保普及の流れが途切れてしまうかもしれない。販売商品のトレンドの中には、それをうかがわせる動きもある。

新契約販売件数の増加率の伸びが過去最大級となったことをリムラが喜ぶのは、ここ20年来、新契約販売件数のマイナス基調が定着してしまい、市場の縮小が懸念されていたことからの脱却の糸口が見えたからに他ならない。

件数も保険料も増える、バランスのとれた生保市場が理想である。

今後、米国生保業界の販売がどのように動いていくのか、注視していく必要があるだろう。

(2021年11月10日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年11月05日

子どもにもっと「芸術の秋」を~より多くの子どもに機会を提供するには、企業による貢献も欠かせない。ニッセイ名作シリーズは今年で62年~ -

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【コロナ禍を契機に増勢に転じられるか 米国生保会社の個人生命保険販売-コロナ禍は停滞していた米国生保販売の起爆剤となるか-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

コロナ禍を契機に増勢に転じられるか 米国生保会社の個人生命保険販売-コロナ禍は停滞していた米国生保販売の起爆剤となるか-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.