- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 米国経済の見通し-個人消費主導で堅調な景気回復の持続を予想も、デルタ株感染拡大の影響を注視

2021年09月09日

文字サイズ

- 小

- 中

- 大

1. 経済概況・見通し

(経済概況)4‐6月期の成長率は個人消費主導で前期並みの伸びを維持

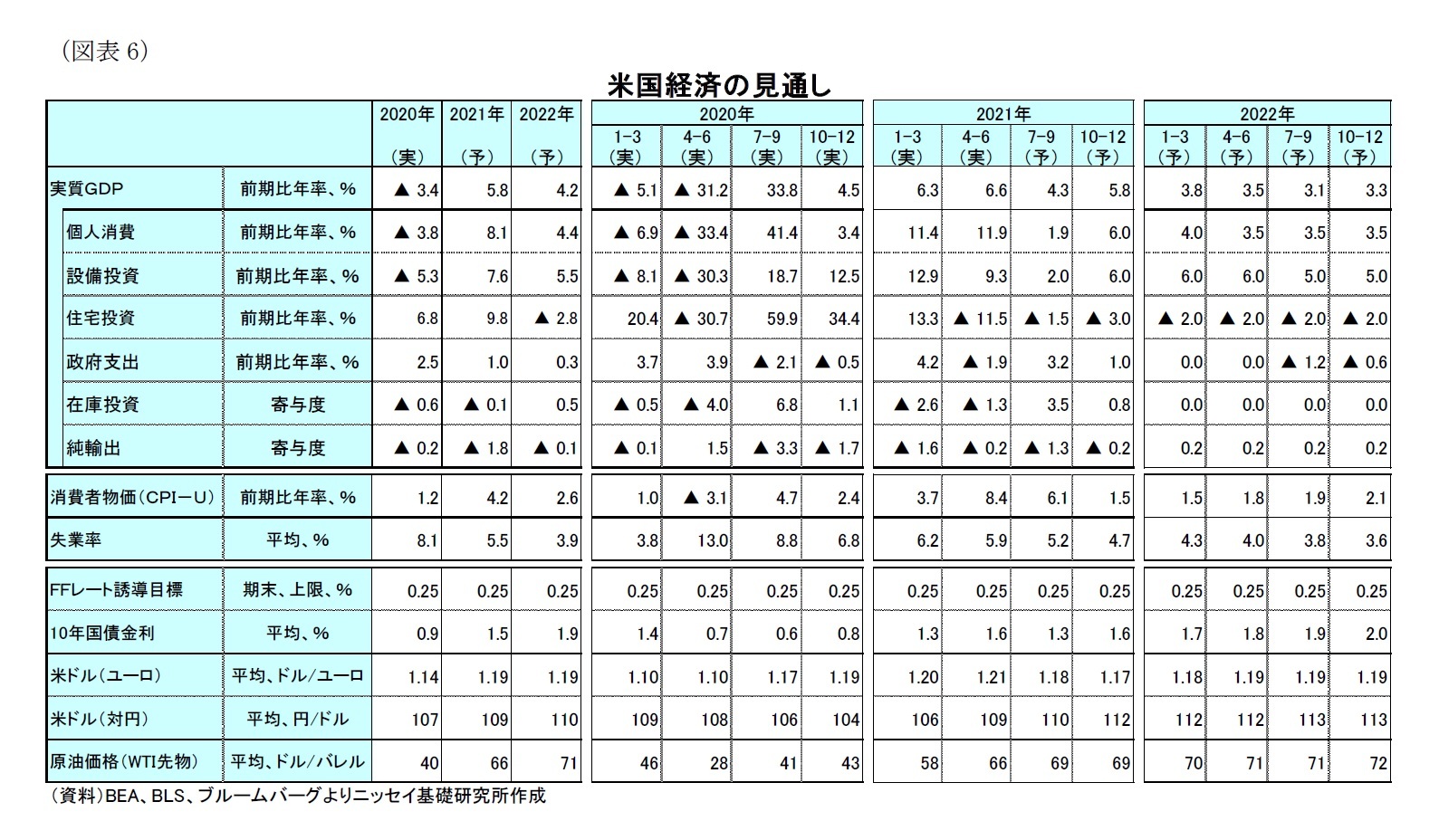

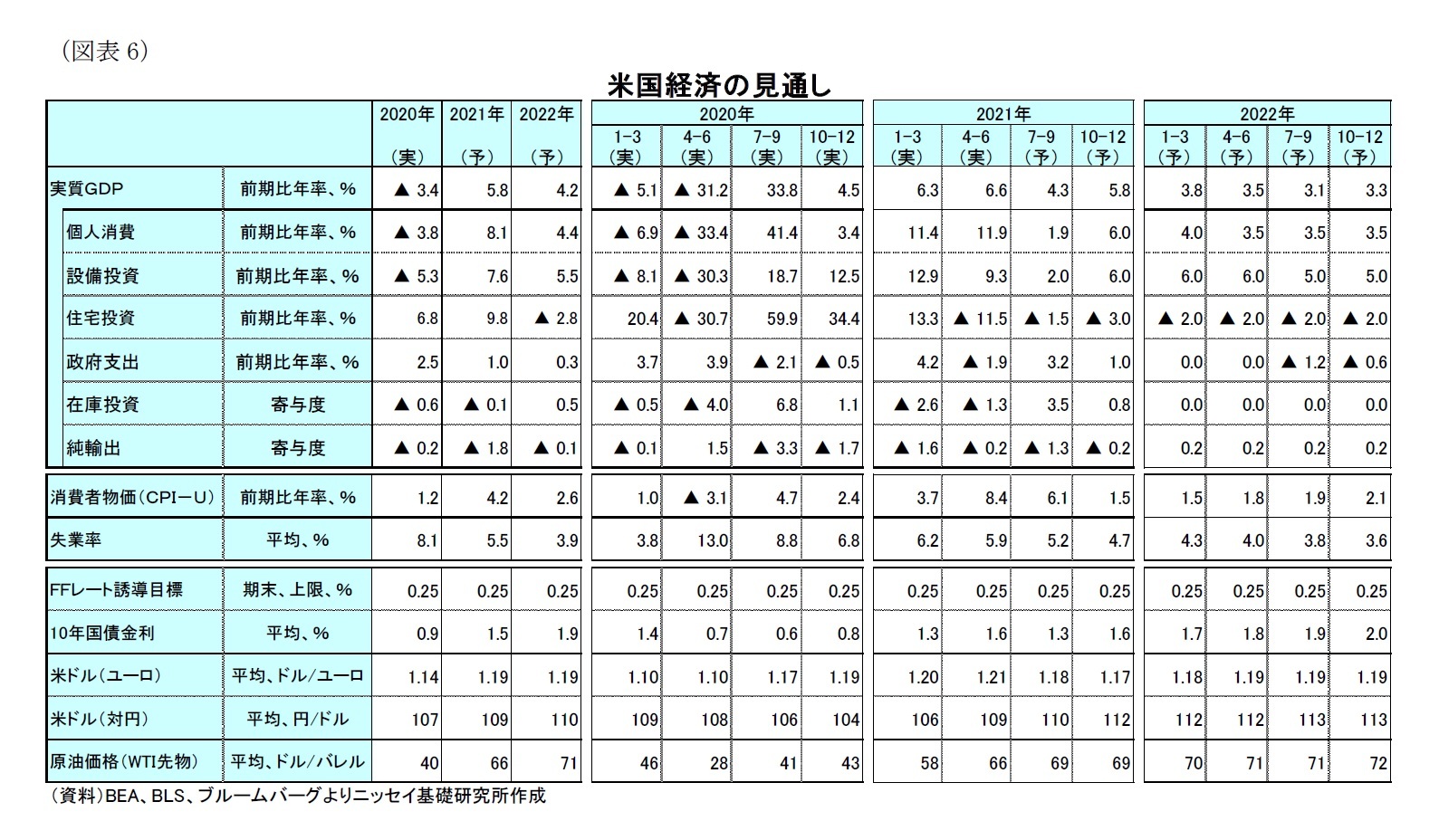

米国の4-6月期の実質GDP成長率(以下、成長率)は、改定値が前期比年率+6.6%(前期:+6.4%)と前期並みの堅調な伸びを維持した(図表1、図表6)。

需要項目別では、在庫投資の成長率寄与度が▲1.3%ポイント(前期:▲2.6%ポイント)、外需も▲0.2%ポイント(前期:▲1.6%ポイント)とマイナス幅は縮小したものの、前期に続いて成長率を押し下げたほか、住宅投資が前期比年率▲11.5%(前期:+13.3%)、政府支出が▲1.9%(前期:+4.2%)と前期からマイナスに転じた。

一方、民間設備投資が+9.3%(前期:+12.9)と好調を維持したほか、個人消費が+11.9%(前期:+11.4%)と前期に続いて2桁の伸びとなり、景気回復を主導した。

米国の4-6月期の実質GDP成長率(以下、成長率)は、改定値が前期比年率+6.6%(前期:+6.4%)と前期並みの堅調な伸びを維持した(図表1、図表6)。

需要項目別では、在庫投資の成長率寄与度が▲1.3%ポイント(前期:▲2.6%ポイント)、外需も▲0.2%ポイント(前期:▲1.6%ポイント)とマイナス幅は縮小したものの、前期に続いて成長率を押し下げたほか、住宅投資が前期比年率▲11.5%(前期:+13.3%)、政府支出が▲1.9%(前期:+4.2%)と前期からマイナスに転じた。

一方、民間設備投資が+9.3%(前期:+12.9)と好調を維持したほか、個人消費が+11.9%(前期:+11.4%)と前期に続いて2桁の伸びとなり、景気回復を主導した。

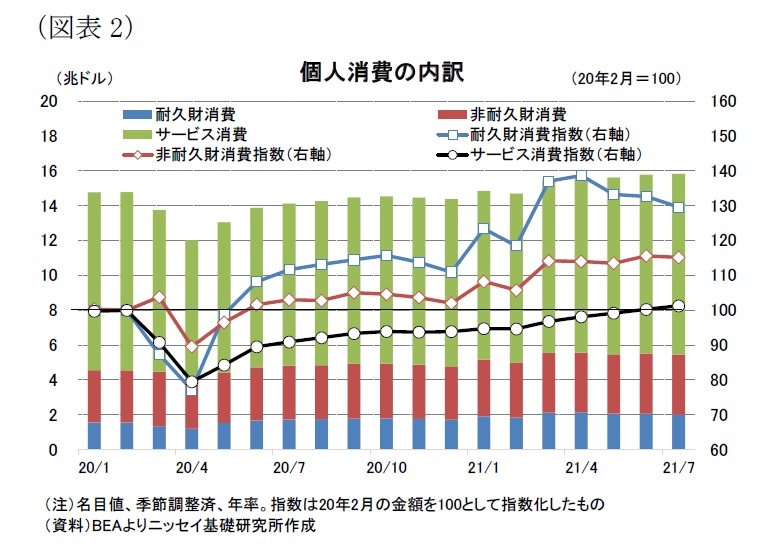

堅調な個人消費の要因は、当該期間に新型コロナの新規感染者数が減少し、経済活動制限が緩和されたことに加え、経済対策に伴う家計への直接給付などで可処分所得が増加したことが大きい1。個人消費は金額ベースで21年1月以降は新型コロナ流行前(20年2月)の水準を上回った(図表2)。また、20年2月を100として指数化した消費の内訳をみると、20年央から消費の回復を主導した耐久財や非耐久財などの財消費が21年4月以降は頭打ちになる一方、サービス消費の回復が顕著になっており、個人消費の主役がこれまでの財消費からサービス消費にシフトしたことを示している。これは、経済活動制限の緩和に伴い旅行や外食などの対面型サービス消費の回復が顕著になっているためだ。

堅調な個人消費の要因は、当該期間に新型コロナの新規感染者数が減少し、経済活動制限が緩和されたことに加え、経済対策に伴う家計への直接給付などで可処分所得が増加したことが大きい1。個人消費は金額ベースで21年1月以降は新型コロナ流行前(20年2月)の水準を上回った(図表2)。また、20年2月を100として指数化した消費の内訳をみると、20年央から消費の回復を主導した耐久財や非耐久財などの財消費が21年4月以降は頭打ちになる一方、サービス消費の回復が顕著になっており、個人消費の主役がこれまでの財消費からサービス消費にシフトしたことを示している。これは、経済活動制限の緩和に伴い旅行や外食などの対面型サービス消費の回復が顕著になっているためだ。

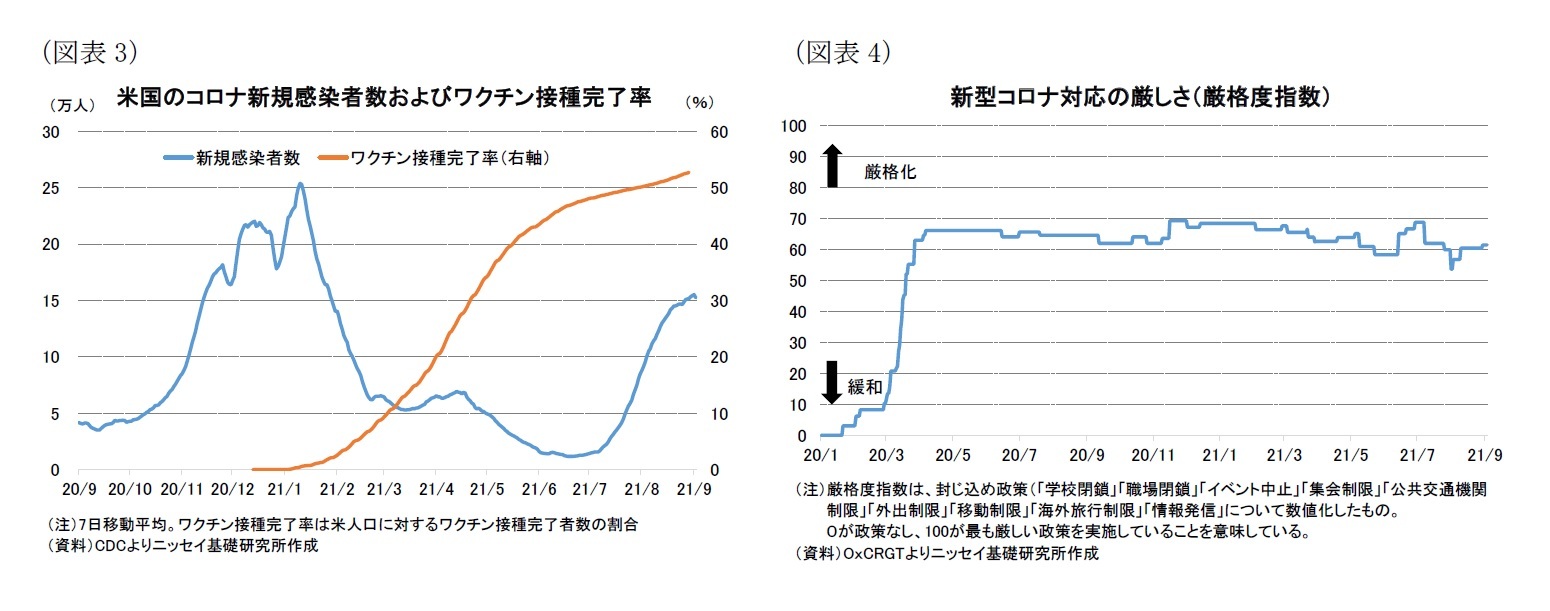

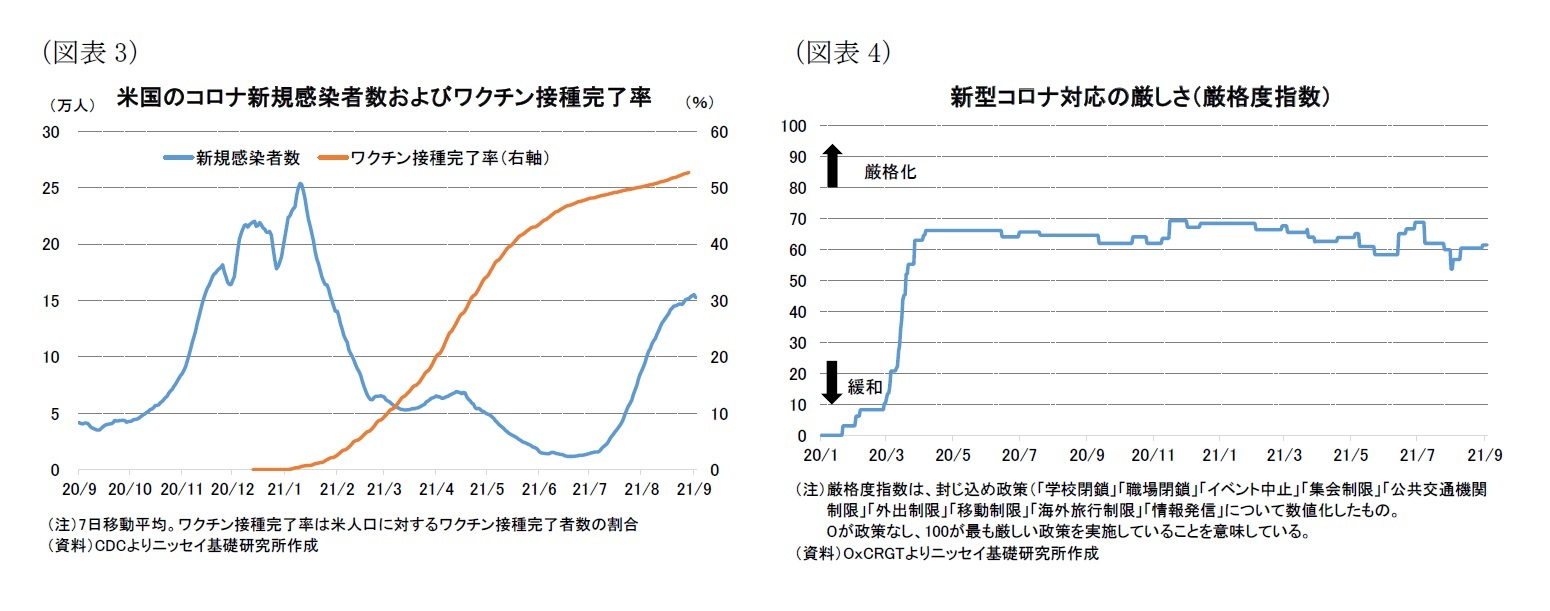

一方、米国ではワクチン接種完了率が全人口の5割を超えているものの、ワクチン接種のペースが緩やかになっている(図表3)。そのような中、デルタ株の感染拡大に伴い新型コロナの新規感染者数(7日移動平均)は6月下旬に1万人台前半まで低下していたものの、足元では15万人超と急激な再拡大がみられている。

また、米政府による感染対策の厳しさを示す厳格度指数は21年初から経済活動制限の緩和基調となっていたものの、感染再拡大を受けて6月下旬に一部感染対策が厳格化されたほか、足元では経済活動制限の緩和は足踏み状態となっている(図表4)。

また、米政府による感染対策の厳しさを示す厳格度指数は21年初から経済活動制限の緩和基調となっていたものの、感染再拡大を受けて6月下旬に一部感染対策が厳格化されたほか、足元では経済活動制限の緩和は足踏み状態となっている(図表4)。

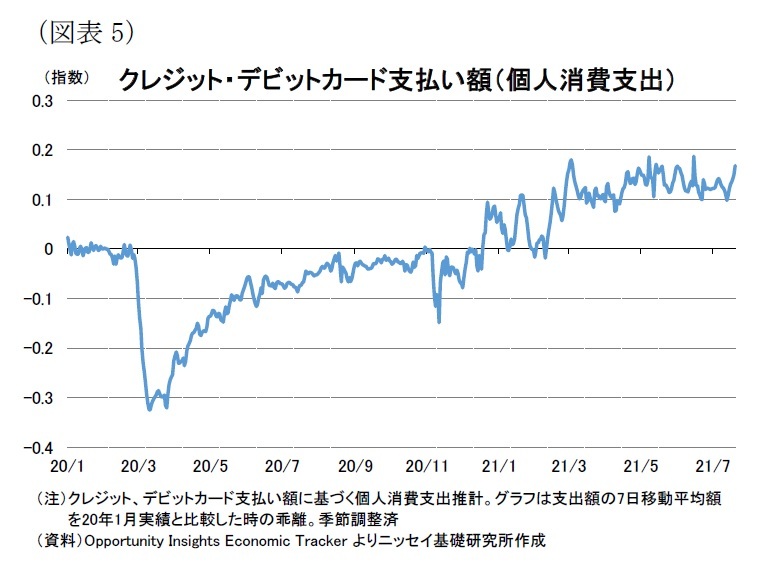

このため、感染再拡大や経済活動制限による個人消費への影響が懸念される。実際に、高頻度データであるクレジット・デビットカード支払い額は6月下旬以降に頭打ちがみられており、個人消費に影響した可能性が示唆されている(図表5)。

このため、感染再拡大や経済活動制限による個人消費への影響が懸念される。実際に、高頻度データであるクレジット・デビットカード支払い額は6月下旬以降に頭打ちがみられており、個人消費に影響した可能性が示唆されている(図表5)。一方、米政府はデルタ株の感染拡大局面で、ワクチン接種が完了した人のブレークスルー感染が増加していることを受けて、9月下旬以降にファイザー社製とモデルナ社製ワクチンの3回目の追加接種(ブースター接種)を開始することを決定した。ブースター接種の進捗に伴い再び新型コロナの感染者数が減少し、経済活動制限緩和の動きを継続できるか今後の動向が注目される。

1 最近の消費動向について詳しくはWeeklyエコノミスト・レター(2021年7月26日)「堅調な個人消費-サービス消費に回復の兆し。一方、新型コロナ感染拡大、物価上昇が消費回復の重荷になる可能性」https://www.nli-research.co.jp/report/detail/id=68341?site=nliを参照下さい

(経済見通し)成長率は21年が前年比+5.8%、21年は+4.2%を予想

米国経済見通しは、変異株の感染が拡大する中で引き続き新型コロナの感染動向に大きく左右される。今回の経済見通し策定に当たって、当面はデルタ株の感染拡大に伴い新型コロナの新規感染者数が増加する可能性はあるもののブースター接種の効果もあり、経済活動制限の緩和を伴う経済正常化の動きが継続することを前提とした。

これらの前提の下、経済正常化が続く中、これまでの経済対策で積み上がった貯蓄を取り崩して消費に回す動きが本格化することで、個人消費主導の景気回復が持続し、21年の実質GDP成長率は前年比+5.8%と堅調な景気回復が持続すると予想する(図表6)。22年も労働市場の回復が持続する中で個人消費主導の回復は続き、成長率は前年比+4.2%となろう。

なお、21年の成長率見通しは前回予想(6月時点)の+6.8%から下方修した。下方修正の要因は、21年4-6月期の成長率実績が在庫投資の回復遅れや住宅投資のマイナス成長への転換などから、前回予想の前期年率+11.1%から大幅に下振れたことに加え、7-9月期についてもデルタ株の感染拡大や消費関連などの経済指標の軟化から前回予想の+6.3%から+4.3%へ下方修正したことによる。22年については前回予想の+4.3%から大幅な修正はない。

一方、物価はエネルギー価格などの上昇に加え、経済正常化に伴うペントアップディマンドなどからインフレが高進した状況となっている。当面、インフレ率は高い状況が持続するものの、物価を押し上げた項目の一部では既にインフレ率がピークアウトした兆候がみられており、来年にかけてインフレ率は低下しよう。当研究所は消費者物価の総合指数は21年に前年比+4.2%と20年の+1.2%から大幅に上昇した後、22年は+2.6%への低下を見込む。

金融政策はFRBが量的緩和政策におけるテーパリングの年内開始の可能性を強く示唆していることもあって、21年11月のFOMC会合でテーパリング開始を決定し、21年12月のテーパリング開始を予想する。政策金利はFRBが政策金利引き上げの条件としている雇用の最大化の条件が23年に達成されると予想することから、23年9月に政策金利の引き上げを開始すると予想する。

長期金利はインフレ率が当面高止まりするほか、景気回復の持続やテーパリング開始に伴う米国債需給悪化から、21年末に1.6%、22年末に2.0%に上昇すると予想する。

米国経済見通しは、変異株の感染が拡大する中で引き続き新型コロナの感染動向に大きく左右される。今回の経済見通し策定に当たって、当面はデルタ株の感染拡大に伴い新型コロナの新規感染者数が増加する可能性はあるもののブースター接種の効果もあり、経済活動制限の緩和を伴う経済正常化の動きが継続することを前提とした。

これらの前提の下、経済正常化が続く中、これまでの経済対策で積み上がった貯蓄を取り崩して消費に回す動きが本格化することで、個人消費主導の景気回復が持続し、21年の実質GDP成長率は前年比+5.8%と堅調な景気回復が持続すると予想する(図表6)。22年も労働市場の回復が持続する中で個人消費主導の回復は続き、成長率は前年比+4.2%となろう。

なお、21年の成長率見通しは前回予想(6月時点)の+6.8%から下方修した。下方修正の要因は、21年4-6月期の成長率実績が在庫投資の回復遅れや住宅投資のマイナス成長への転換などから、前回予想の前期年率+11.1%から大幅に下振れたことに加え、7-9月期についてもデルタ株の感染拡大や消費関連などの経済指標の軟化から前回予想の+6.3%から+4.3%へ下方修正したことによる。22年については前回予想の+4.3%から大幅な修正はない。

一方、物価はエネルギー価格などの上昇に加え、経済正常化に伴うペントアップディマンドなどからインフレが高進した状況となっている。当面、インフレ率は高い状況が持続するものの、物価を押し上げた項目の一部では既にインフレ率がピークアウトした兆候がみられており、来年にかけてインフレ率は低下しよう。当研究所は消費者物価の総合指数は21年に前年比+4.2%と20年の+1.2%から大幅に上昇した後、22年は+2.6%への低下を見込む。

金融政策はFRBが量的緩和政策におけるテーパリングの年内開始の可能性を強く示唆していることもあって、21年11月のFOMC会合でテーパリング開始を決定し、21年12月のテーパリング開始を予想する。政策金利はFRBが政策金利引き上げの条件としている雇用の最大化の条件が23年に達成されると予想することから、23年9月に政策金利の引き上げを開始すると予想する。

長期金利はインフレ率が当面高止まりするほか、景気回復の持続やテーパリング開始に伴う米国債需給悪化から、21年末に1.6%、22年末に2.0%に上昇すると予想する。

上記見通しに対するリスクは、新型コロナとインフレ高進、米国内政治が挙げられる。デルタ株に加え、新たな変異株による新型コロナの強毒化などにより、重症者数の増加が続けば再び経済活動制限が厳格化され、経済正常化の動きは先送りとなろう。

また、インフレ率が持続的で加速的なインフレ高進となる場合にはFRBによる金融政策の正常化の動きが早まり、早期に政策金利が引き上げられることでインフレは抑制されるものの、経済には下振れ要因となろう。

一方、国内政治ではバイデン政権が実現を目指す成長戦略の「米国雇用計画」、「米国家族計」が当初の計画通り実現する場合には経済の上振れ要因となろう。

また、インフレ率が持続的で加速的なインフレ高進となる場合にはFRBによる金融政策の正常化の動きが早まり、早期に政策金利が引き上げられることでインフレは抑制されるものの、経済には下振れ要因となろう。

一方、国内政治ではバイデン政権が実現を目指す成長戦略の「米国雇用計画」、「米国家族計」が当初の計画通り実現する場合には経済の上振れ要因となろう。

2. 実体経済の動向

(労働市場、個人消費)回復基調の持続を予想も、デルタ株感染拡大の影響を見極め

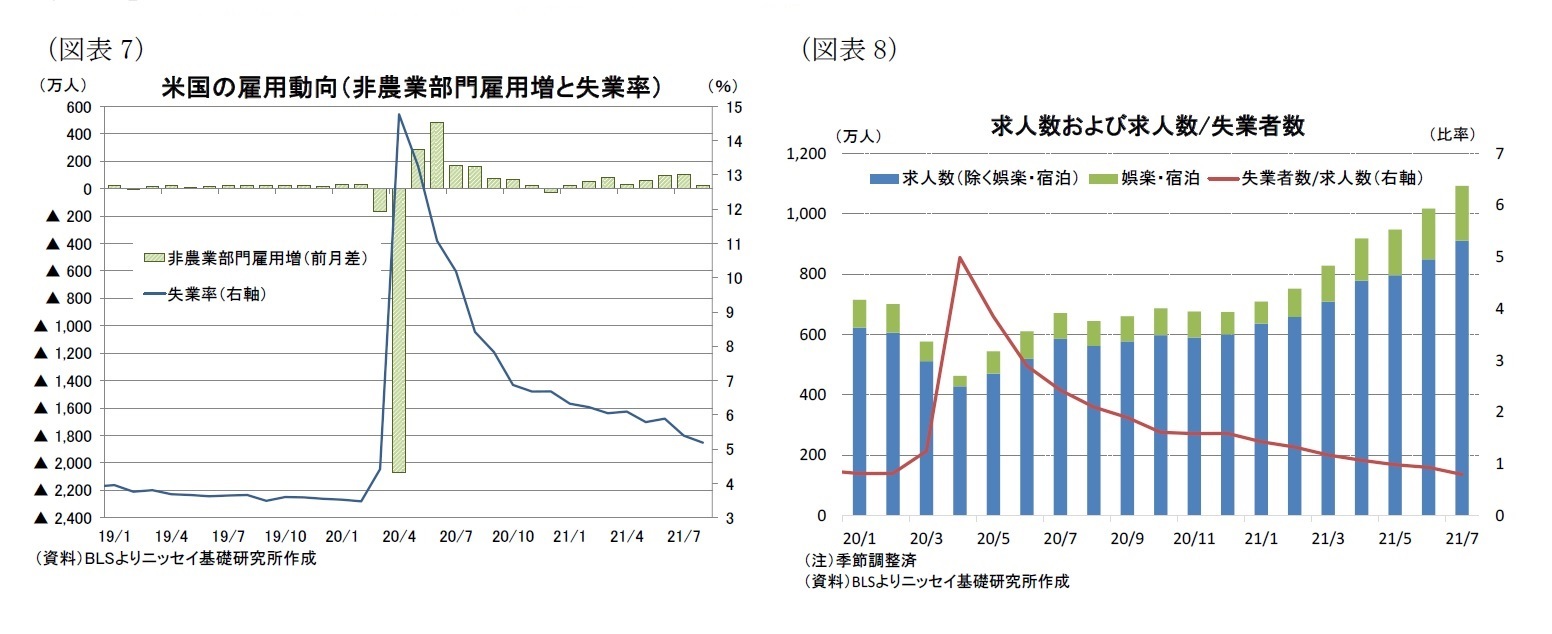

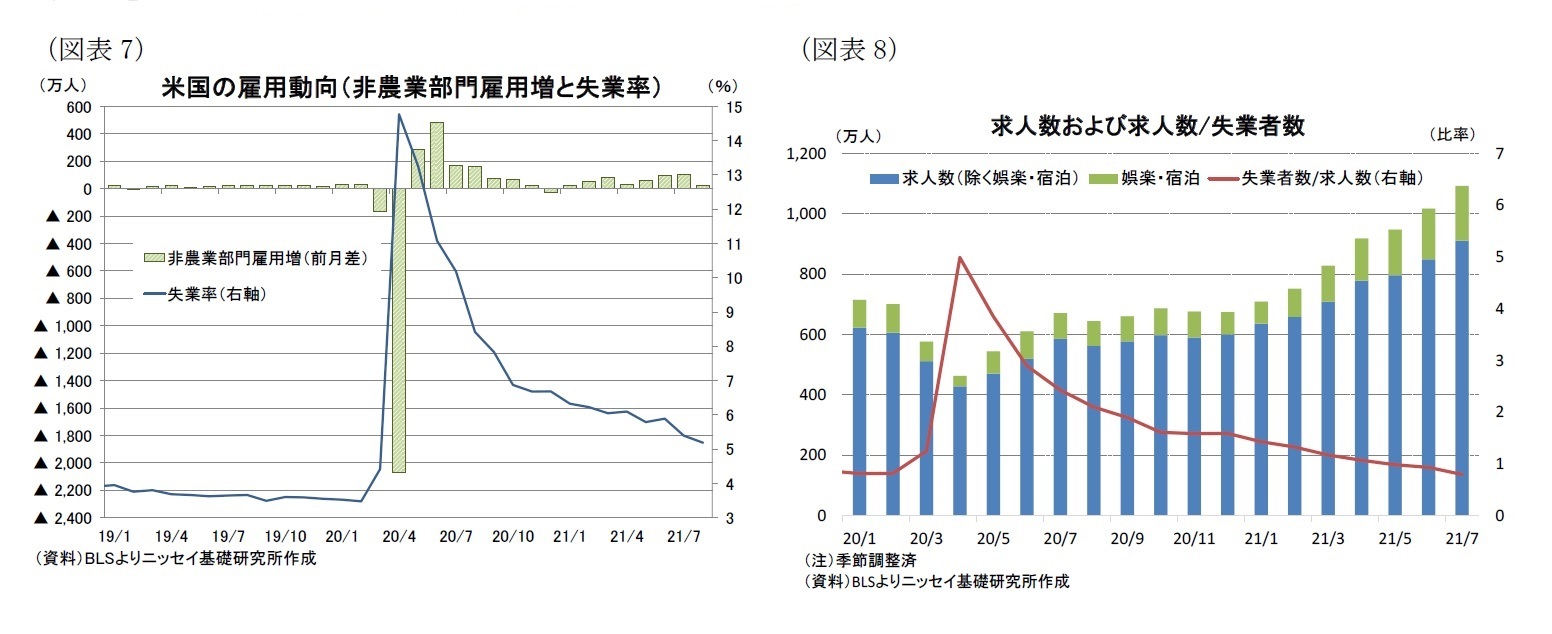

非農業部門雇用者増加数は、21年6月から7月にかけて前月比90万人超となり、雇用増加ペースの加速がみられたが、8月は+23.5万人に留まり大幅に鈍化した(図表7)。これまで順調に雇用回復を示していた娯楽・宿泊業が7月の41.5万人増から8月は横這いに留まったほか、小売業の雇用も前月の▲0.8万人から▲2.9万人にマイナス幅が拡大するなど、デルタ株の感染拡大が対面型サービス業の雇用回復に影響したとみられる。

失業率は、8月が5.2%と2ヵ月連続の低下となっているものの、労働参加率の改善を伴っておらず、労働供給の回復は失業率の低下が示す程強くない。

一方、求人数は21年7月が1,093万人(前月:828.8万人)と2000年の統計開始以来最高となった(図表8)。求人数の内訳では、新型コロナの感染で雇用が大幅に落ち込んだ娯楽・宿泊が182万人と回復が顕著になっている。また、失業者数/求人数の比率は0.8とこちらも統計開始以来最低となっており、失業者数を大幅に上回る求人数となっている。このため、労働需要は非常に強い。

労働市場で、労働需要に比べて労働供給の回復が緩慢な要因として、新型コロナの罹患リスクや手厚い失業給付が復職意慾を減退させている可能性が指摘されている。デルタ株の感染拡大で新型コロナの罹患リスクは依然として残るものの、失業保険給付の追加給付は9月6日で期限切れとなったことから、今後は労働供給の回復が加速しよう。

非農業部門雇用者増加数は、21年6月から7月にかけて前月比90万人超となり、雇用増加ペースの加速がみられたが、8月は+23.5万人に留まり大幅に鈍化した(図表7)。これまで順調に雇用回復を示していた娯楽・宿泊業が7月の41.5万人増から8月は横這いに留まったほか、小売業の雇用も前月の▲0.8万人から▲2.9万人にマイナス幅が拡大するなど、デルタ株の感染拡大が対面型サービス業の雇用回復に影響したとみられる。

失業率は、8月が5.2%と2ヵ月連続の低下となっているものの、労働参加率の改善を伴っておらず、労働供給の回復は失業率の低下が示す程強くない。

一方、求人数は21年7月が1,093万人(前月:828.8万人)と2000年の統計開始以来最高となった(図表8)。求人数の内訳では、新型コロナの感染で雇用が大幅に落ち込んだ娯楽・宿泊が182万人と回復が顕著になっている。また、失業者数/求人数の比率は0.8とこちらも統計開始以来最低となっており、失業者数を大幅に上回る求人数となっている。このため、労働需要は非常に強い。

労働市場で、労働需要に比べて労働供給の回復が緩慢な要因として、新型コロナの罹患リスクや手厚い失業給付が復職意慾を減退させている可能性が指摘されている。デルタ株の感染拡大で新型コロナの罹患リスクは依然として残るものの、失業保険給付の追加給付は9月6日で期限切れとなったことから、今後は労働供給の回復が加速しよう。

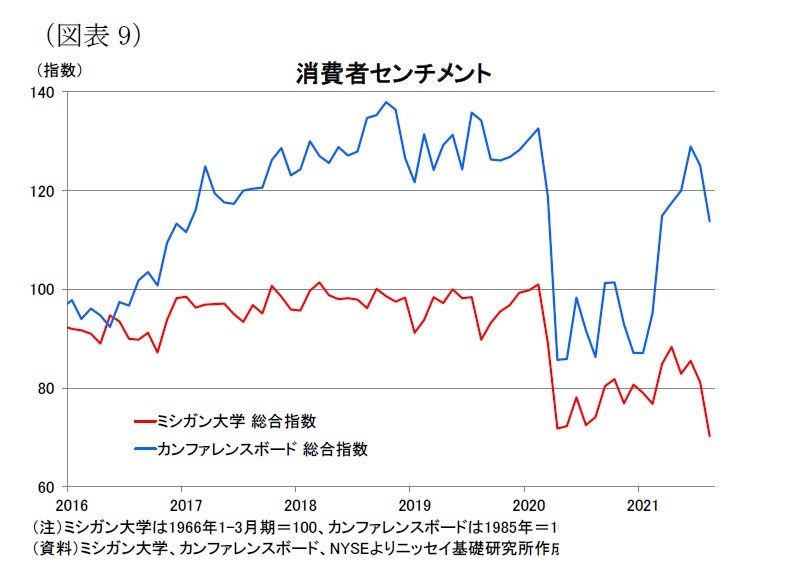

一方、前述のように個人消費の水準は既に新型コロナ流行前を上回っているものの、消費者センチメントは、代表的な指標であるコンファレンスボード、ミシガン大学指数ともに新型コロナ流行前の水準を下回っており、回復は鈍い(図表9)。さらに、8月は急激な悪化がみられており、デルタ株の感染拡大が消費マインドを悪化させている可能性が示唆される。クレジット・デビットカード支払い額が頭打ちとなっている状況と併せて考えると、当面、個人消費の回復は鈍化する可能性が高いとみられる。

一方、前述のように個人消費の水準は既に新型コロナ流行前を上回っているものの、消費者センチメントは、代表的な指標であるコンファレンスボード、ミシガン大学指数ともに新型コロナ流行前の水準を下回っており、回復は鈍い(図表9)。さらに、8月は急激な悪化がみられており、デルタ株の感染拡大が消費マインドを悪化させている可能性が示唆される。クレジット・デビットカード支払い額が頭打ちとなっている状況と併せて考えると、当面、個人消費の回復は鈍化する可能性が高いとみられる。もっとも、家計の貯蓄率が9%台後半と新型コロナ流行前の7%台から高止まりしており、家計は所得対比で十分な消費余力を有しているため、再び感染者数が抑制されて経済活動制限が緩和される局面では、消費回復ペースが加速しよう。

(設備投資)供給制約が懸念も、回復基調が持続

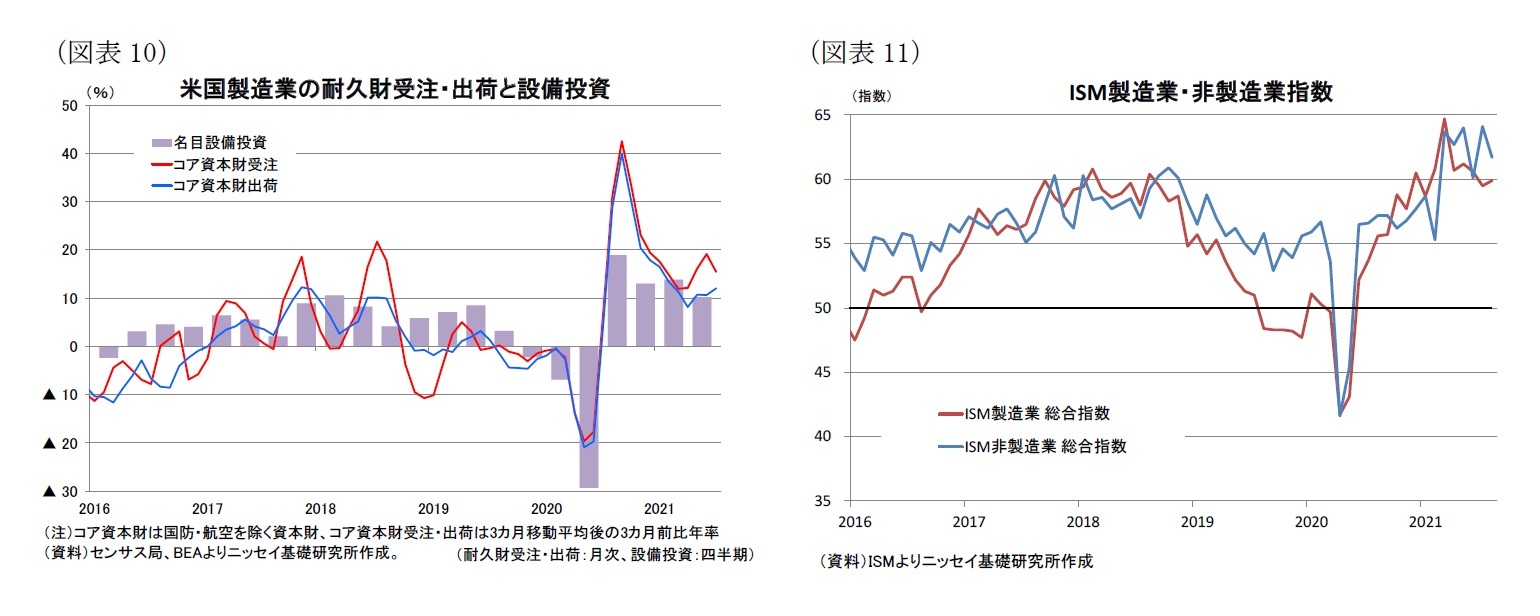

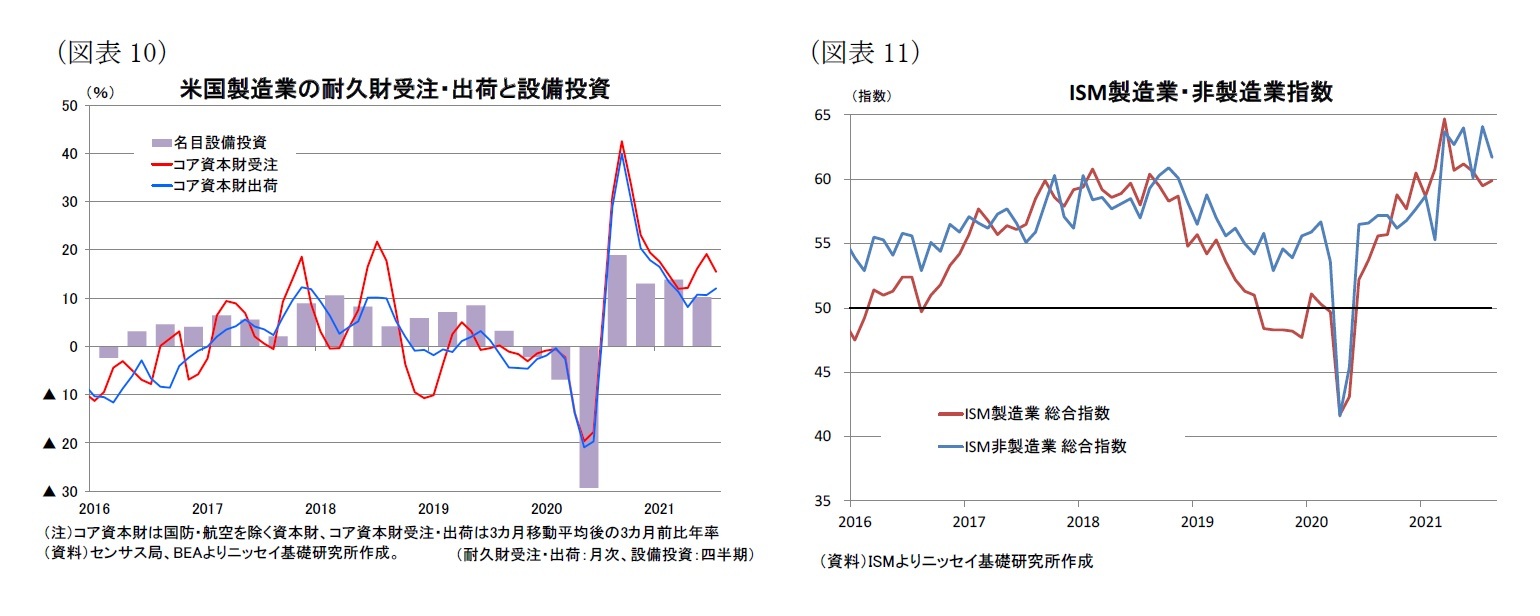

GDPにおける設備投資は21年7-9月期から3期連続で前期比年率2桁の伸びとなった後、21年4-6月期も1桁台後半と好調を維持した。また、設備投資の先行指標であるコア資本財受注(3ヵ月移動平均、3ヵ月前比)は21年7月が+15.5%と2桁の伸びを維持しており、設備投資は7月に入っても堅調を維持しているとみられる(図表10)。

一方、消費者センチメントとは対照的に企業景況感は堅調である。ISM製造業景況指数は21年8月が59.9と、83年12月以来の水準となった21年3月の64.7からは低下しているものの、新型コロナ流行前を大幅に上回る水準となっている(図表11)。新規受注や生産が増加する中で、受注残高は68.2と93年の統計開始以降で過去2番目の高さとなっており、強い需要に対して供給制約が続いていることを示している。

また、ISM製造業景況指数も8月が61.7と97年の統計開始以来最高となった21年7月の64.1からは低下したものの、非製造業指数も新型コロナの流行前の水準を大幅に上回っており、景況感は堅調だ。。

一方、インフレリスクが懸念されていた支払い価格指数は、製造業が79.4と21年6月につけた92.1から2ヵ月連続で低下し、20年12月以来の水準となったほか、非製造業も75.4と21年7月の82.3から、21年3月以来の水準に低下しており、支払い価格の上昇圧力は一服している。

GDPにおける設備投資は21年7-9月期から3期連続で前期比年率2桁の伸びとなった後、21年4-6月期も1桁台後半と好調を維持した。また、設備投資の先行指標であるコア資本財受注(3ヵ月移動平均、3ヵ月前比)は21年7月が+15.5%と2桁の伸びを維持しており、設備投資は7月に入っても堅調を維持しているとみられる(図表10)。

一方、消費者センチメントとは対照的に企業景況感は堅調である。ISM製造業景況指数は21年8月が59.9と、83年12月以来の水準となった21年3月の64.7からは低下しているものの、新型コロナ流行前を大幅に上回る水準となっている(図表11)。新規受注や生産が増加する中で、受注残高は68.2と93年の統計開始以降で過去2番目の高さとなっており、強い需要に対して供給制約が続いていることを示している。

また、ISM製造業景況指数も8月が61.7と97年の統計開始以来最高となった21年7月の64.1からは低下したものの、非製造業指数も新型コロナの流行前の水準を大幅に上回っており、景況感は堅調だ。。

一方、インフレリスクが懸念されていた支払い価格指数は、製造業が79.4と21年6月につけた92.1から2ヵ月連続で低下し、20年12月以来の水準となったほか、非製造業も75.4と21年7月の82.3から、21年3月以来の水準に低下しており、支払い価格の上昇圧力は一服している。

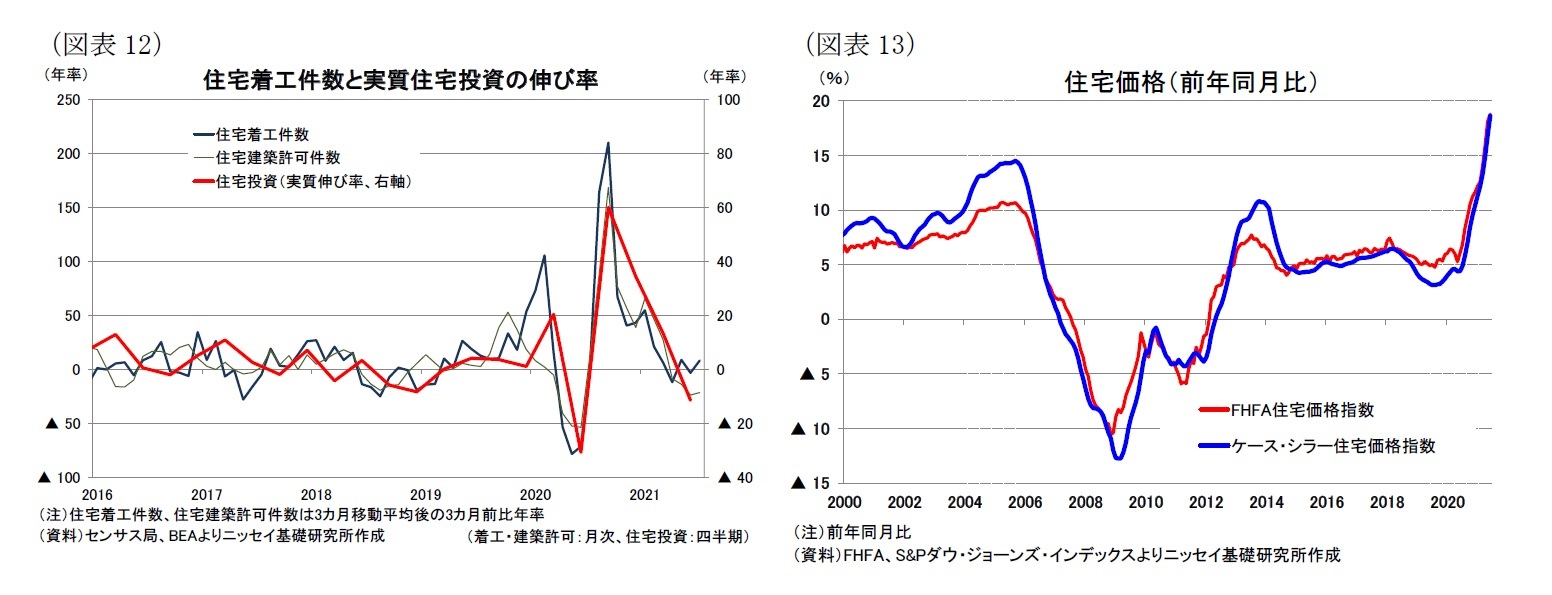

(住宅投資)住宅市場の回復に陰り

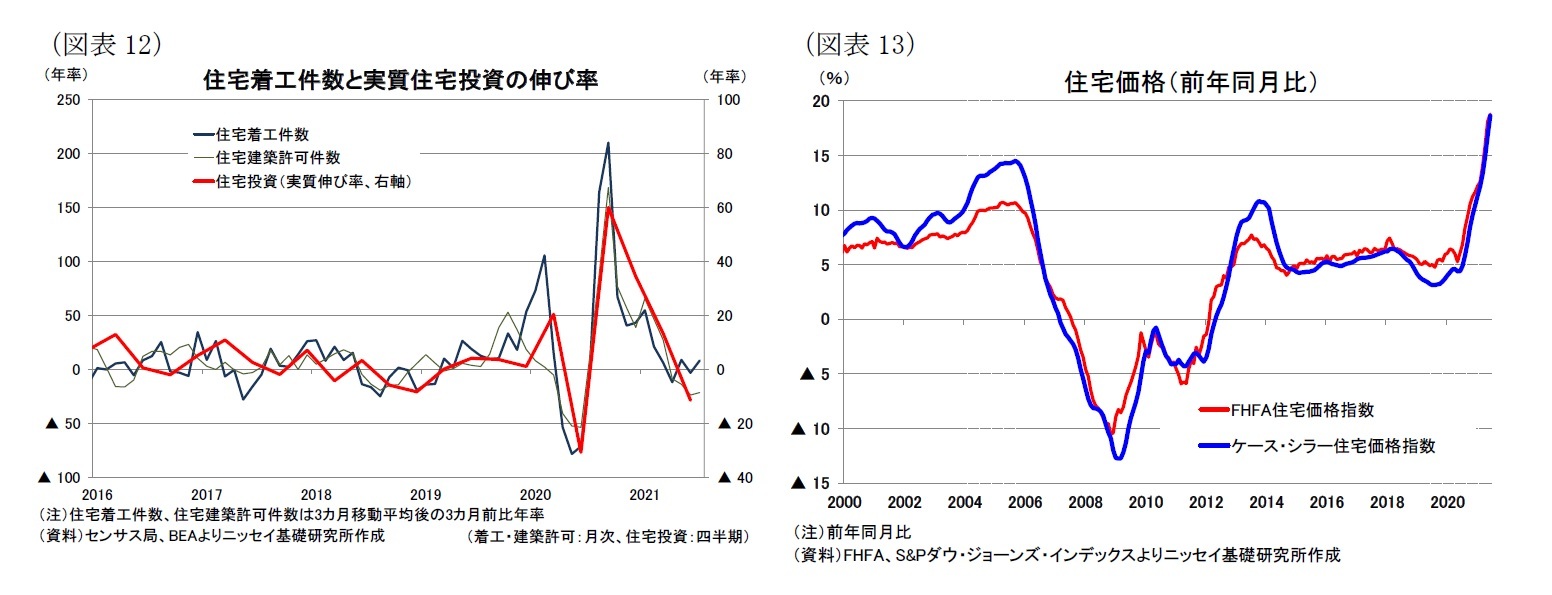

GDPにおける住宅投資は、21年4-6月期に4期ぶりのマイナスとなった。また、住宅着工件数(3ヵ月移動平均、3ヵ月前比)は21年7月が年率+8.1%とプラスとなっているものの、先行指数である許可件数(同)は▲21.6%と2桁のマイナスとなっており、当面住宅着工の軟調な状況が続く可能性を示唆している(図表12)。

一方、住宅ローン金利が史上最低水準に低下するなど、住宅市場に追い風となる中で住宅市場の回復に陰りがみられる要因として、住宅価格が高騰していることが挙げられる2。実際に、住宅価格指数は米国連邦住宅金融局(FHFA)が21年6月に前年同月比+18.8%と91年の統計開始以来、ケース・シラー住宅価格指数も6月が同+18.6%と74年の統計開始以来最高となっており、住宅価格の上昇が住宅需要に影響した可能性が高い(図表13)。

住宅価格は、足元で建材価格に安定の兆しがみられるほか、住宅販売在庫の増加により、今後価格上昇ペースの鈍化が見込まれる。もっとも、これまでの住宅価格の高騰によって住宅購入のハードルは上がっているほか、今後は長期金利の上昇に伴い住宅ローン金利の上昇が見込まれることから、当面住宅市場は軟調な状況が持続すると予想される。

GDPにおける住宅投資は、21年4-6月期に4期ぶりのマイナスとなった。また、住宅着工件数(3ヵ月移動平均、3ヵ月前比)は21年7月が年率+8.1%とプラスとなっているものの、先行指数である許可件数(同)は▲21.6%と2桁のマイナスとなっており、当面住宅着工の軟調な状況が続く可能性を示唆している(図表12)。

一方、住宅ローン金利が史上最低水準に低下するなど、住宅市場に追い風となる中で住宅市場の回復に陰りがみられる要因として、住宅価格が高騰していることが挙げられる2。実際に、住宅価格指数は米国連邦住宅金融局(FHFA)が21年6月に前年同月比+18.8%と91年の統計開始以来、ケース・シラー住宅価格指数も6月が同+18.6%と74年の統計開始以来最高となっており、住宅価格の上昇が住宅需要に影響した可能性が高い(図表13)。

住宅価格は、足元で建材価格に安定の兆しがみられるほか、住宅販売在庫の増加により、今後価格上昇ペースの鈍化が見込まれる。もっとも、これまでの住宅価格の高騰によって住宅購入のハードルは上がっているほか、今後は長期金利の上昇に伴い住宅ローン金利の上昇が見込まれることから、当面住宅市場は軟調な状況が持続すると予想される。

2 最近の住宅市場について詳しくはWeeklyエコノミスト・レター(2021年8月23日)「住宅市場の回復に陰り-住宅価格(前年比)が史上最高を更新する中、住宅市場の回復はピークアウトした可能性」https://www.nli-research.co.jp/report/detail/id=68551?site=nliを参照下さい。

(2021年09月09日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

窪谷 浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/20 | 米住宅着工・許可件数(25年7月)-着工件数(前月比)は減少予想に反して前月から2ヵ月連続の増加 | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/08/04 | 米雇用統計(25年7月)-非農業部門雇用者数が市場予想を下回ったほか、過去2ヵ月分が大幅に下方修正 | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/08/01 | 低迷が続く米住宅市場-住宅ローン金利の高止まりから、当面住宅市場の本格回復は見込み難い | 窪谷 浩 | Weekly エコノミスト・レター |

| 2025/08/01 | 米個人所得・消費支出(25年6月)-PCE価格指数(前月比)は総合、コアともに前月から上昇、市場予想に一致 | 窪谷 浩 | 経済・金融フラッシュ |

新着記事

-

2025年08月20日

日米欧の産業別の経済成長 -

2025年08月20日

曲線にはどんな種類があって、どう社会に役立っているのか(その12)-螺旋と渦巻の応用- -

2025年08月20日

貿易統計25年7月-貿易収支は事前予想を大きく下回ったが、関税引き上げの影響本格化はこれから -

2025年08月20日

米住宅着工・許可件数(25年7月)-着工件数(前月比)は減少予想に反して前月から2ヵ月連続の増加 -

2025年08月19日

「縮みながらも豊かに暮らす」社会への転換(3)-「稼ぐ力」「GX」強化と若年・女性参加を促す「ウェルビーイング」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国経済の見通し-個人消費主導で堅調な景気回復の持続を予想も、デルタ株感染拡大の影響を注視】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国経済の見通し-個人消費主導で堅調な景気回復の持続を予想も、デルタ株感染拡大の影響を注視のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.