- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 成約事例で見る東京都心部のオフィス市場動向(2020年)-「オフィス拡張移転DI」の動向

成約事例で見る東京都心部のオフィス市場動向(2020年)-「オフィス拡張移転DI」の動向

佐久間 誠

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

両社はこれまで、成約賃料指数である「オフィスレント・インデックス」1を開発するなど、オフィス市場分析に共同で取り組んできた。本研究では、賃貸オフィスの成約事例に関する各種データを活用し、オフィス市場における企業の移転動向などに関する分析を行う。

本稿では、本研究の一部である「オフィス拡張移転DI」を紹介し、コロナ禍によって転換期を迎えた2020年の東京都心部2を中心にオフィス市場の動向について確認する。

※ 本稿は三幸エステート「オフィス ユーザー レポート」を加筆・修正の上、転載したものである。

1 三幸エステート(2021)「オフィスレント・インデックス2020年第4四半期」(2021年2月4日)

2 東京都心部は、東京都心5区主要オフィス街および周辺区オフィス集積地域(「五反田・大崎」「北品川・東品川」「湯島・本郷・後楽」「目黒区」)。詳細は、三幸エステート「オフィスレントデータ2021」27ページを参照。

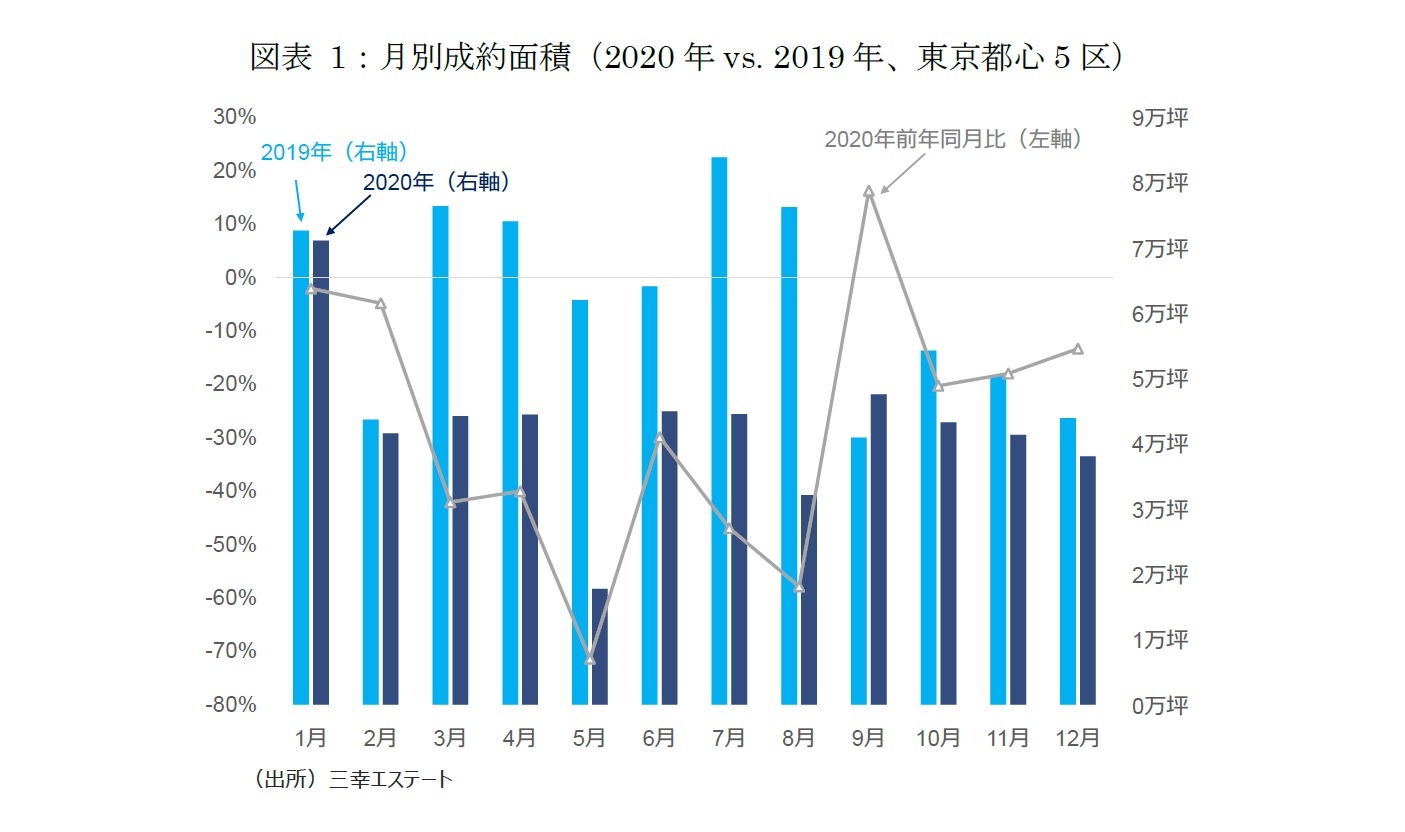

1――オフィス成約動向 (2020年、東京都心5区)

3 三幸エステート「オフィスマーケット調査月報」を参照。

4 2021年1月のオフィス成約面積は、5.3万坪と前年同月比▲26%の減少となった。緊急事態宣言の再発令に伴い、オフィス成約面積は再び落ち込んでいる。

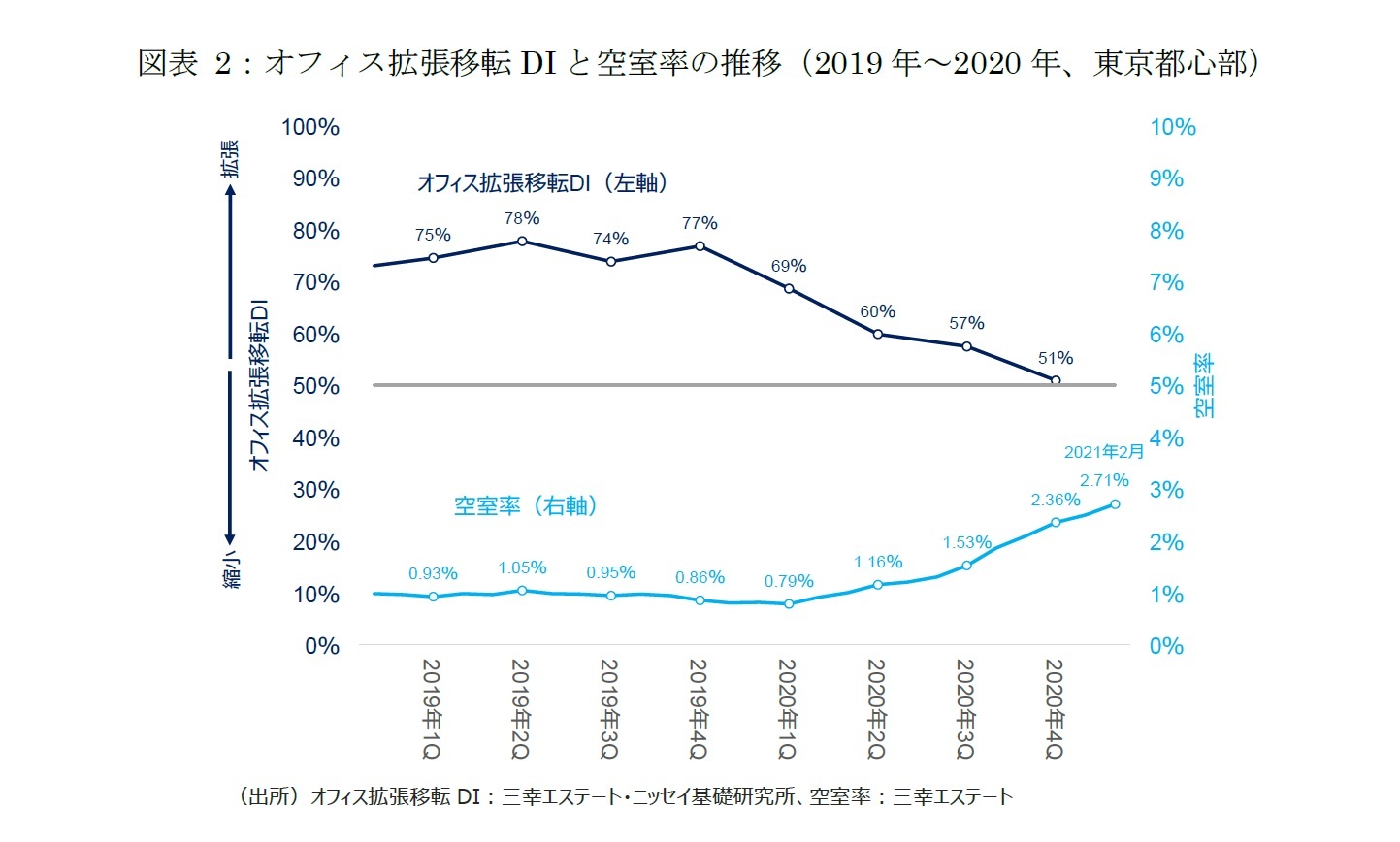

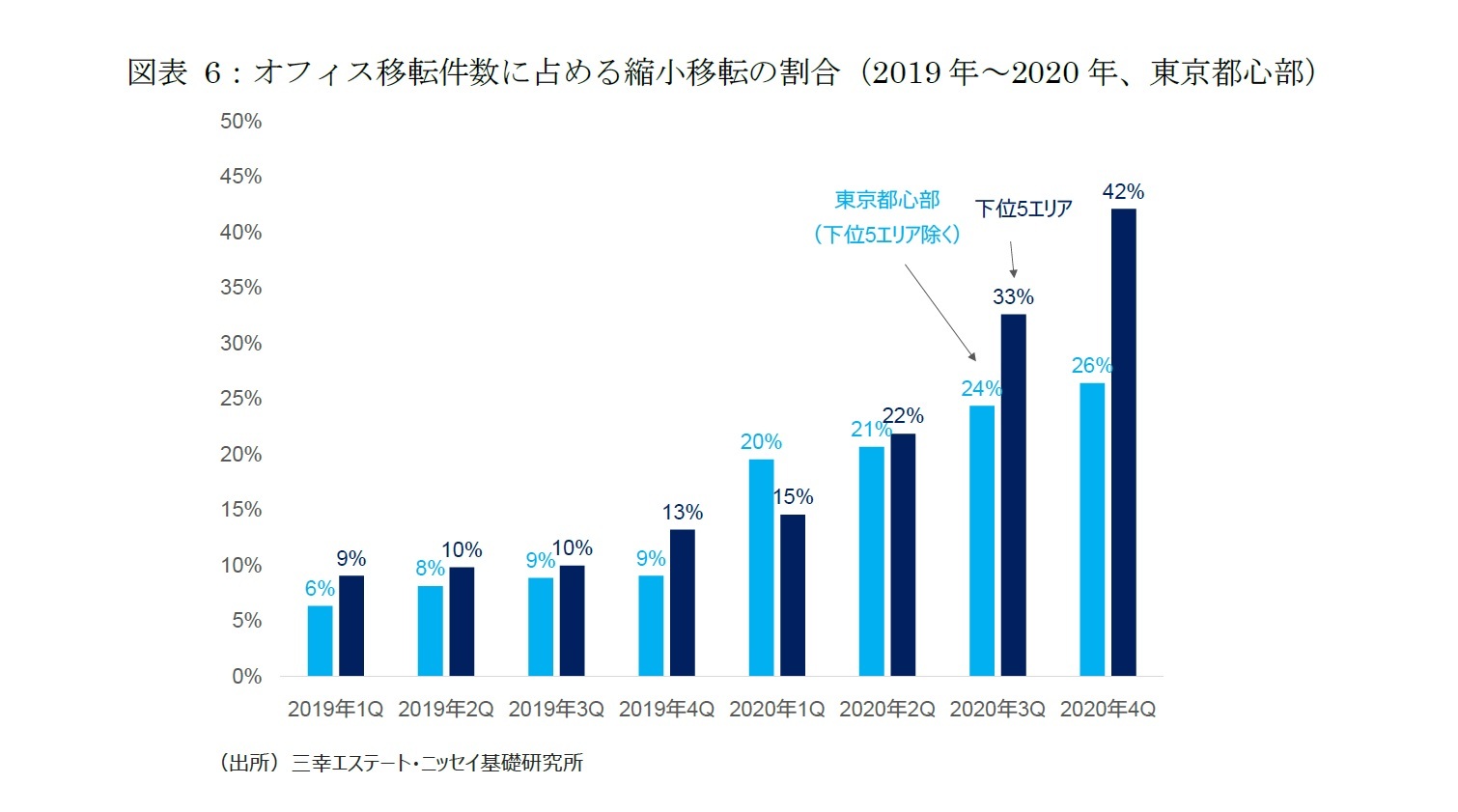

2――オフィス拡張移転DIの推移 (2019年~2020年、東京都心部)

オフィス拡張移転DIは、オフィス市場が活況を呈していた2019年には70%~80%と高い水準で推移した(図表 2)。2018年以降、新築オフィスビルの大量供給が続いたにもかかわらず、こうした企業の旺盛なオフィス拡張意欲が新規供給を吸収し、東京都心部の空室率(全規模)は2019年1月に0.99%と初めて1%を下回り、その後もタイトな需給バランスが継続した。

しかし、2020年にコロナ危機が訪れると、オフィス拡張移転DIは低下し、2020年第4四半期は51%と、拡張・縮小が拮抗する水準となった。空室率もやや遅れて上昇に転じ、2020年3月の0.79%を底に、2021年2月には2.71%まで上昇するなど、東京オフィス市場は調整局面を迎えている。

もっとも、前回のリーマン・ショック(2008年)後の調整局面と比較して、雇用環境の悪化は限定される6。法人企業景気予測調査の従業員数判断BSIによると、新型コロナウイルスの感染拡大により雇用環境は厳しさを増しているものの、依然として人手不足の状況が続いている。その結果、オフィス拡張移転DIが示す通り、縮小移転の事例が顕著に増えているわけではない可能性がある。一方、前回の調整局面とは異なり、今回はテレワークの普及がオフィス需要を構造的に下押しするとの懸念もある。また今後、企業の業績悪化等で縮小移転がさらに増加しオフィス拡張移転DIが一段と低下した場合、オフィス市況の調整スピードが加速する可能性もあり、その動向に留意したい。

5 算出方法については、末尾の【参考資料1】「オフィス拡張移転DIについて」を参照。

6 吉田資(2021)「東京都心部Aクラスビル市場」の現況と見通し(2021年)」(不動産投資レポート、ニッセイ基礎研究所、2021年2月19日)

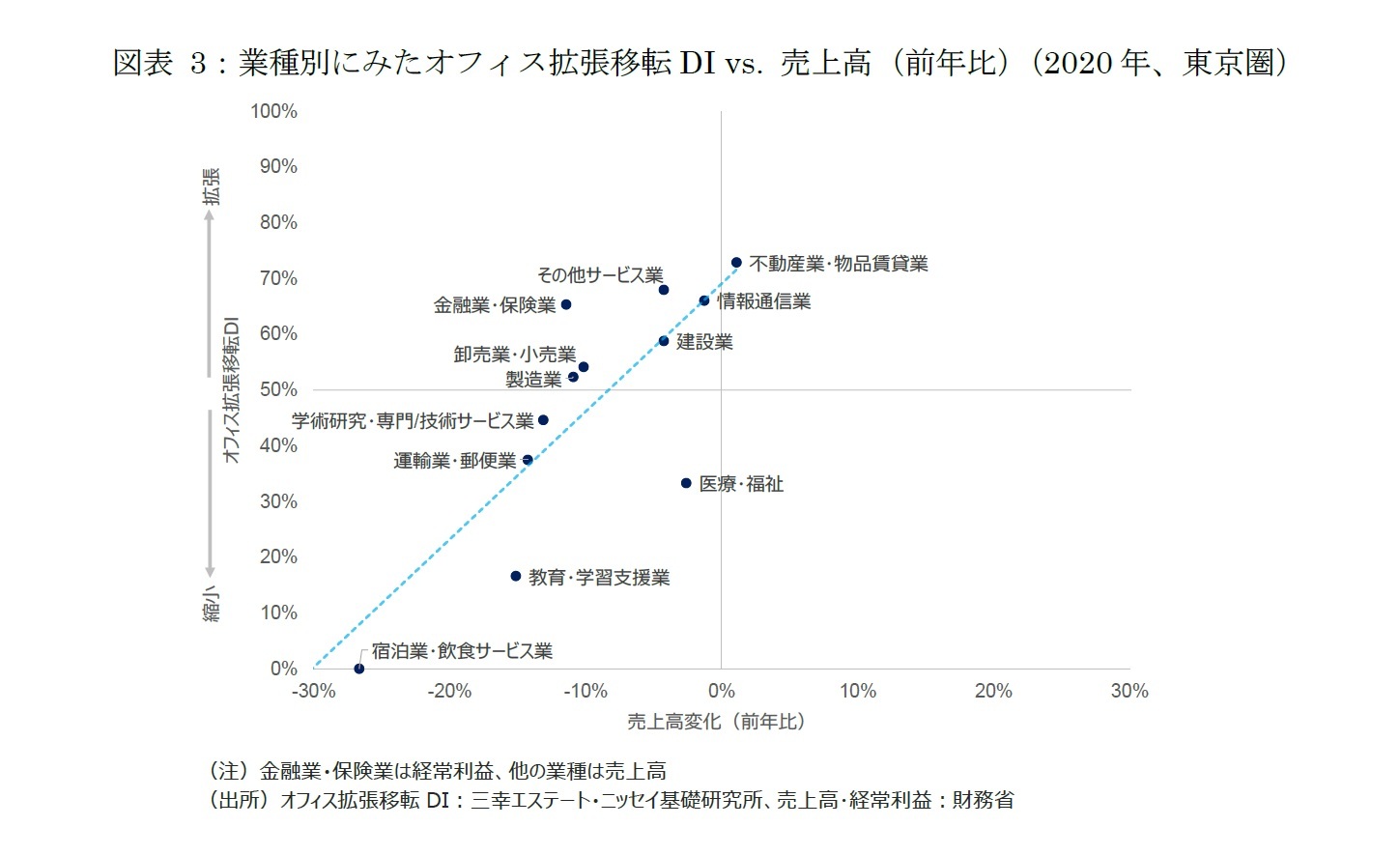

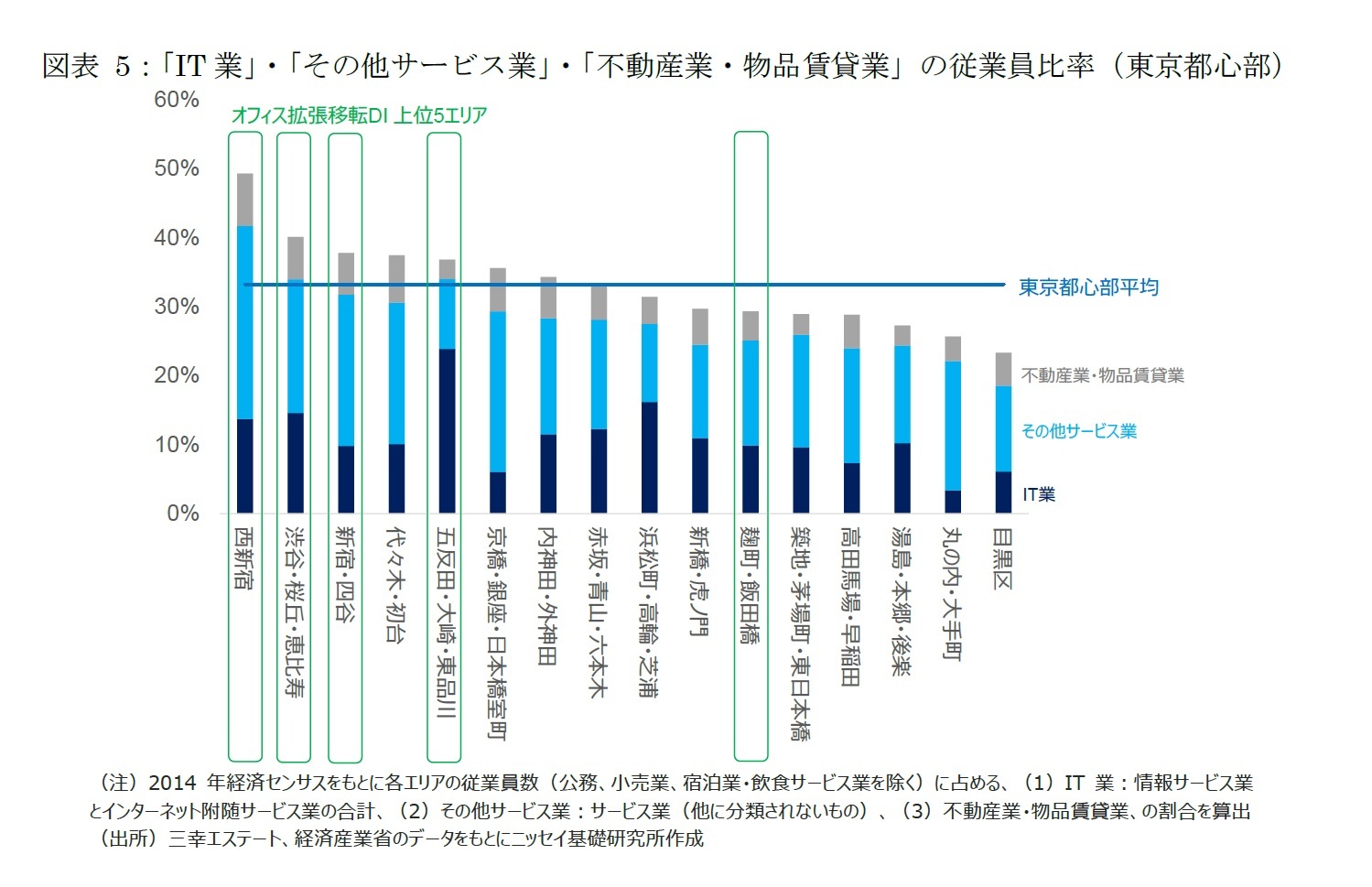

3――オフィス拡張移転DIの業種別動向(2020年、東京圏)

現状、オフィス床の解約理由として、コロナ禍を起点とした、(1)企業業績悪化、(2)テレワーク拡大、が指摘される。(2)テレワーク拡大によるオフィス縮小は、話題として取り上げられる機会が多いものの、実際の動きとしてそれほど顕在化しているわけではなく、今のところ(1)企業業績悪化の影響が大きいことが示唆される。

7 東京都、神奈川県、埼玉県、千葉県。業種別の分析を行うために十分なデータ数を確保するため、本分析は東京都心部ではなく、東京圏とした。

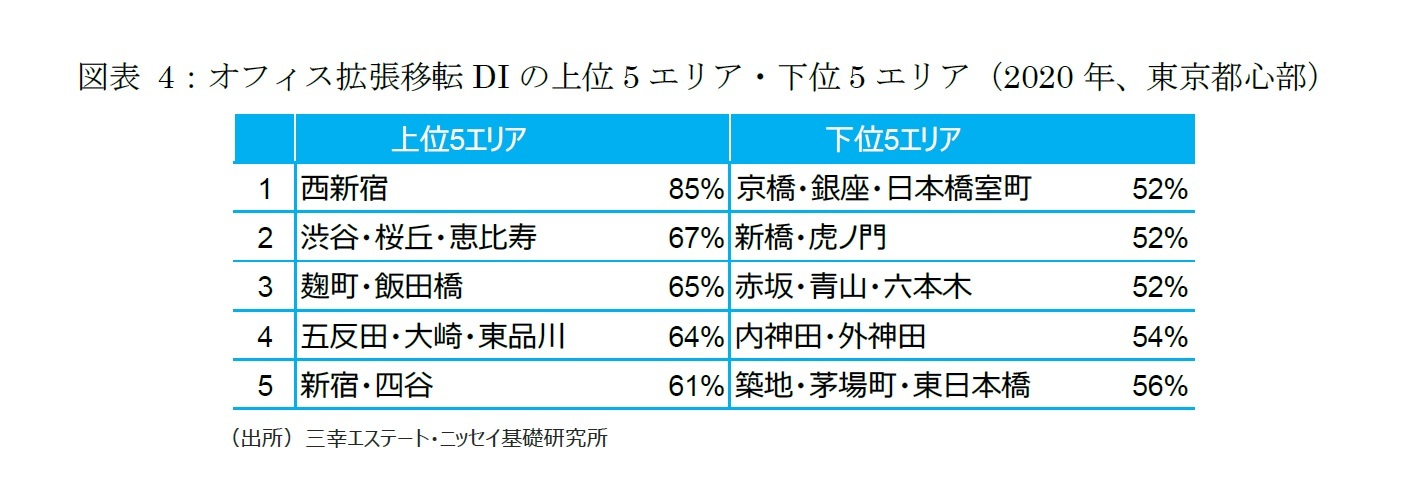

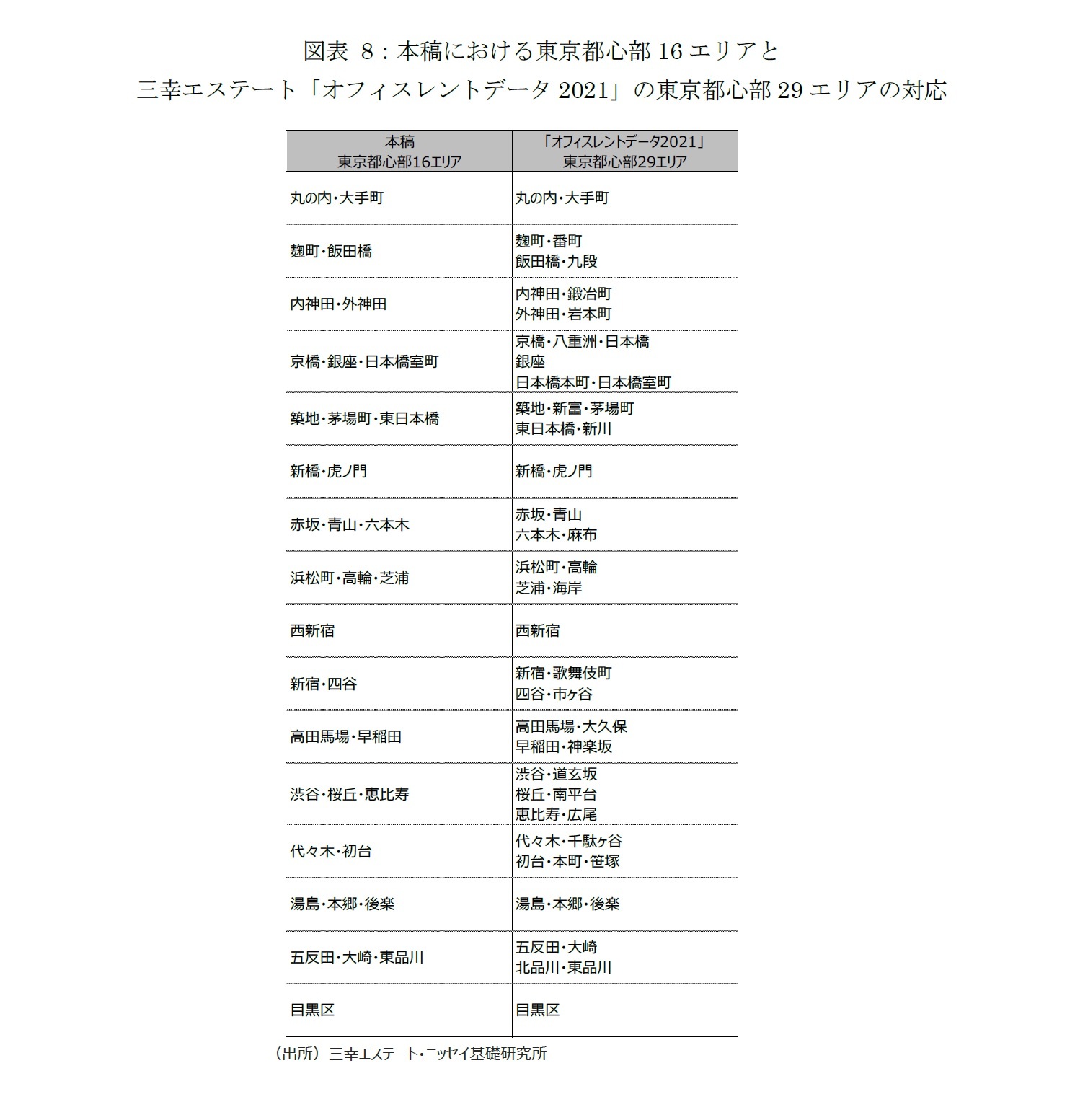

4――オフィス拡張移転DIのエリア別動向(2020年、東京都心部)

新型コロナの落ち込みから回復する過程では、好調業種の業績がさらに伸び、不振業種の業績が伸び悩む「K字型回復」が指摘されている。したがって、今後はエリア毎の業種集積の違いによって、オフィス市況の回復スピードにも差が生じるかもしれない。

8 東京都心部の各16エリアの概要については、末尾の【参考資料2】「本稿の東京都心部16エリアと三幸エステート「オフィスレントデータ2021」記載エリアの対応表」を参照。

5――おわりに

(1)これまでは企業の旺盛なオフィス拡張意欲が新規供給を吸収しタイトな需給バランスが継続していたが、今回のコロナ禍を受けてオフィス拡張移転DIは拡張・縮小が拮抗する水準まで低下。その後、空室率がやや遅れて上昇に転じたこと

(2)オフィス床の解約は、テレワーク拡大に伴う企業のオフィス再構築の動きよりも、企業業績の悪化による影響が大きいこと

(3)IT業などコロナ禍の影響が限定的であった業種はオフィス拡張移転DIが高く、これらの業種が集積するエリアではオフィス拡張移転DIが高い傾向にあること、

を確認した。

調整局面を迎えた東京オフィス市場は依然として先行き不透明であり、不確実性の高い状況が続いている。三幸エステートとニッセイ基礎研究所は、今後とも本研究をはじめオフィス市場におけるデータ活用並びに情報発信を通じて、都市経済の発展に寄与することを目指す。

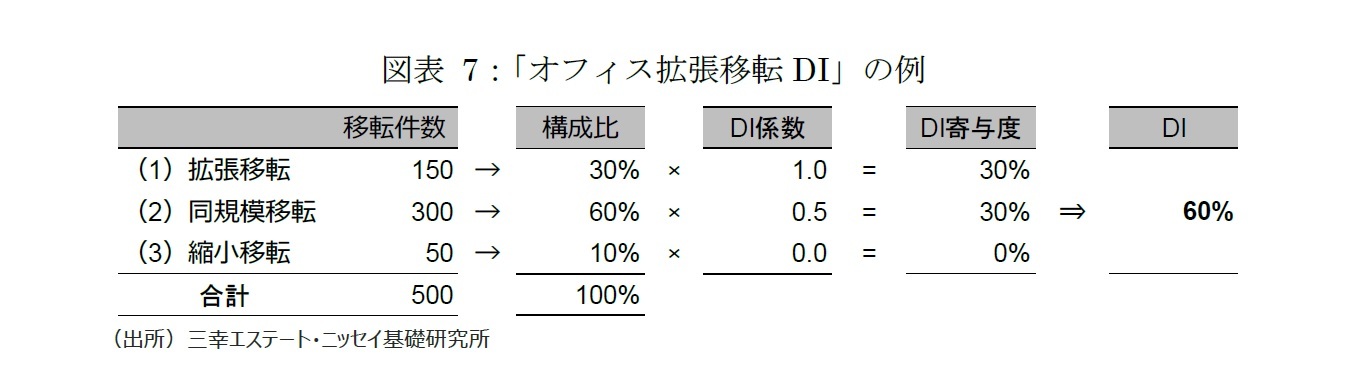

【参考資料1】 オフィス拡張移転DIについて

オフィス拡張移転DI

=1.0×拡張移転件数構成比+0.5×同規模移転構成比+0.0×縮小移転件数構成比

オフィス拡張移転DIは0%から100%の間で変動し、基準となる50%を上回ると企業の拡張意欲が強いことを表し、50%を下回ると縮小意欲が強いことを表す。例えば、図表7のように、オフィス移転が合計500件あり、そのうち拡張移転が150件、同規模移転が300件、縮小移転が50件の場合、オフィス拡張移転DIは60%となり、企業の拡張意欲が強いことを表す。

9 DIはDiffusion Index(ディフュージョン・インデックス)の略、変化の方向性を示す指標のことである。DIの代表例としては、経済分野では日本銀行の 全国企業短期経済観測調査(日銀短観)や内閣府の景気動向指数、また不動産分野では土地総合研究所が公表する不動産業業況等調査(不動産業業況指数)がある。

【参考資料2】 本稿の東京都心部16エリアと三幸エステート「オフィスレントデータ2021」記載エリアの対応表

(ご注意)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2021年03月31日「不動産投資レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

佐久間 誠

佐久間 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/29 | 成約事例で見る東京都心部のオフィス市場動向(2025年上期)-「オフィス拡張移転DI」の動向 | 佐久間 誠 | 不動産投資レポート |

| 2025/06/23 | インフレ時代にオフィス市場で普及が進むと期待されるCPI連動条項 | 佐久間 誠 | 不動産投資レポート |

| 2025/05/13 | Japan Real Estate Market Quarterly Review-First Quarter 2025 | 佐久間 誠 | 不動産投資レポート |

| 2025/03/07 | ホテル市況は一段と明るさを増す。東京オフィス市場は回復基調強まる-不動産クォータリー・レビュー2024年第4四半期 | 佐久間 誠 | 基礎研マンスリー |

新着記事

-

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【成約事例で見る東京都心部のオフィス市場動向(2020年)-「オフィス拡張移転DI」の動向】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

成約事例で見る東京都心部のオフィス市場動向(2020年)-「オフィス拡張移転DI」の動向のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.