- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 介護保険制度 >

- 20年を迎えた介護保険の再考(15)「第2の国保」にしない工夫-保険料の年金天引き、財政安定化基金などの手立て

20年を迎えた介護保険の再考(15)「第2の国保」にしない工夫-保険料の年金天引き、財政安定化基金などの手立て

保険研究部 上席研究員・ヘルスケアリサーチセンター・ジェロントロジー推進室兼任 三原 岳

文字サイズ

- 小

- 中

- 大

1――はじめに~「第2の国保」にしない工夫~

しかし、市町村には「多額の財政負担を強いられていた国民健康保険(国保)のように介護保険の財政運営で苦労するのではないか」という不安が根強く、保険者(保険制度の運営者)になることに最後まで反対しました。

そこで、厚生省(現厚生労働省)は市町村の不安を軽減するための仕掛けを導入する一方、市町村の財政運営が安易に流れないような手立ても講じました。第15回は市町村を中心とした介護保険財政の詳細を取り上げます。

2――最後まで残った市町村の不安

ここでのポイントは冒頭のコメントに出ている「あらゆる手だて」「迷惑」です。先に「迷惑」という意味を整理すると、市町村としては「介護保険が『第2の国保』になるのではないか」と懸念していました。勤め人を対象とする被用者保険(健康保険組合など)と比べると、退職後の高齢者や自営業者などが加入する国保に関しては、1人当たり医療費が高い上、保険料の徴収率も低く、慢性的な赤字に苦しんでいます。さらに赤字が発生した場合、市町村は一般会計で穴埋めしていました(2018年度から財政運営の責任は都道府県に移行)。この負担が市町村財政を圧迫していたため、市町村としては介護保険が「第2の国保」のような存在となり、国保と同様の財政負担で苦しむのではないか、と懸念したわけです。これが冒頭の一節に出て来る「迷惑」です。

そこで、市町村を説得するため、「あらゆる手だて」が打たれました。以下、「あらゆる手だて」について、(1)保険料に関する仕組み、(2)財政支出に関する仕組み――という2つに整理して考えます。

1 大森彌編著(2002)『高齢者介護と自立支援』ミネルヴァ書房p14。

2 全国町村会編(2002)『全国町村会八十年史』全国町村会 pp10-11。

3――保険料に関する仕組み

第1に、65歳以上高齢者の保険料を基礎年金から天引きで差し引く「特別徴収」という仕組みが採用された点です。それ以前は「年金の公租公課(年金から税金や保険料を差し引くこと)」を禁じる規定との兼ね合いで、天引きの導入は難しいと見られていたのですが、高齢者の介護保険料に関しては、65歳以上の人が受け取る基礎年金から天引きされることになりました。

この結果、市町村が「普通徴収」として自ら保険料を徴収する対象については、「年金を受け取っていない」「年金の受取金額が少ない」などの条件を満たした高齢者に限定されることになり、市町村としては未納リスクに曝される可能性が減りました。

2018年度現在の数字で見ると、特別徴収の対象者数は約3,166万人、普通徴収対象者数は約339万人3になるため、日本語として「特別」が「普通」よりも多いのは奇怪な感じですが、天引きによる特別徴収は市町村に保険者を引き受けてもらう上での「切り札」と認識されていたそうです4。

3 厚生労働省による2018年度版の「介護保険事務調査の集計結果」を参照。

2|第2号被保険者は医療保険に上乗せ

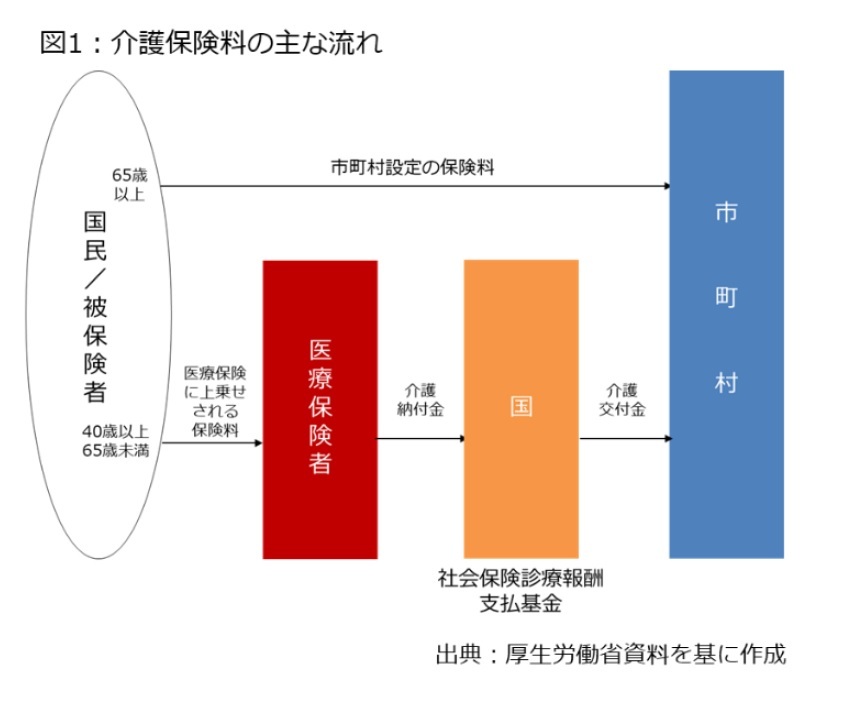

2|第2号被保険者は医療保険に上乗せ第2に、40~64歳の人が支払う保険料についても、未納に伴う損失補填を防ぐ手立てが講じられました。具体的には、図1の通り、40~64歳の人が支払う保険料については、市町村が保険料の水準を自ら決定したり、徴収したりするのではなく、公的医療制度の保険者が徴収する形を取り、「納付金」という形で国(社会保険診療報酬支払基金)に支払い、最終的に市町村に対して交付金として分配される流れになりました。

分かりやすい身近な事例として、40歳以上の勤め人の方は給与明細をご覧下さい。医療保険料として天引きされている項目に「介護」「介」という形で内数が記されているか、「介護保険」という形で別記されているかもしれません。これが40~64歳の人が支払っている介護保険料であり、医療保険に上乗せされて支払っていることを表しています(ただし、保険組合ごとに書式が違うため、介護保険料を書いていない保険者もあるかもしれません)。

この結果、介護保険料の流れは2層構造となりました。つまり、65歳以上高齢者に関しては「地域保険」として市町村が保険料の水準を決定する一方、40~64歳は事実上の「国営保険」として一本の仕組みで運営されることになったわけです。

その後、2015年度制度改正を経て、40~64歳の人の保険料のうち、被用者保険に関する部分の徴収ルールが変わりました。具体的には、保険者に加入する人数に応じて保険料の金額を決定していた(加入者割)のですが、所得に基づいて設定する仕組み(総報酬割)に段階的に移行しました。これは「総報酬割への移行→協会けんぽの保険料負担削減、健康保険組合の保険料負担増→協会けんぽの国庫負担削減→国の社会保障費抑制」という経路を通じて、国の財政規模と社会保障費を見掛け上、減らす意図がありました5。この結果、40~64歳の保険料に関しては、被用者保険と国保で保険料の決定ルールが違う形になりましたが、「2層構造」自体は今も維持されています。

以上のような手立ての結果、制度創設時点で市町村が介護保険料を自ら徴収する部分は全体の5%程度にとどまりました。この点については、「『年金から天引きできない低所得者からは直接市町村長が保険料を取れ。未納者は捨てておけ』では、市町村長は未納者にとっては鬼のような存在となる」といった異論が一部で出ていました6が、こうした「あらゆる手立て」が多くの市町村関係者を説得する材料となり、介護保険制度が一定程度、安定的に運営されている一因になりました。

実際、未納率の解消が焦点となる国保に比べると、介護保険制度で保険料の未納が話題になることはほとんどありません。保険料の収納率(2018年度現在)を比べても、国保は92.85%ですが、特別徴収を含めた介護保険の徴収率は99.0%に及びます。

5 例えば、2017年11月14日拙稿「介護保険料引き上げの背景と問題点を考える」を参照。

6 土屋正忠(1999)『介護保険をどうする』日本経済新聞社pp53-54。当時、土屋氏は武蔵野市長であり、後に衆院議員に転じた。

その一方、市町村の財政運営が安易に流れないような手立ても講じられました。第14回で述べた通り、保険者となった市町村は住民に対して、サービスの水準に加えて、保険料の水準も決定、説明しなければならなくなりました。一方で、こうした「耳の痛い話」は選挙の時にマイナスになるため、首長や議員としては、税財源を用いた一般会計からの補填などを通じて、保険料を独自に軽減する行動に出るかもしれません。確かに住民から見れば負担は少ない方がいいですし、市町村の首長や議員から見ても保険料を低く設定できれば、選挙の時にPRできるためです。

しかし、それに要する追加的な税負担については、高齢者だけでなく全住民に課せられるため、負担と給付の関係が不明確になります。さらに、追加財源が地方交付税で賄われた場合、その負担は当該市町村の住民だけでなく、全国民に分散されます。これでは、他の自治体の住民に対して負担を押し付けられることになり、住民は真の負担構造を理解できなくなります。

そうなると折角、市町村が保険料やサービスの水準を決定できるようにするとともに、その妥当性を住民参加で判断、決定する仕組みを導入したのに、首長や議員も「負担は少なく、サービスは多く」という主張に傾く可能性があります。

そこで、厚生省は当時、保険料軽減に際して、厳しく臨みました。具体的には、(1)個別申請で判定する、(2)全額免除は行わない、(3)一般財源の繰入を行わない――という3つの原則を踏まえ、この範囲でしか保険料軽減を認めない方針を掲げました。これらは当時、3原則を標榜した担当幹部の名前を取って「堤三原則」と呼ばれていました。そのOBはインタビュー7に対して、制度スタート時に一部の自治体で保険料を軽減する動きが出てきたとして、「保険料を取らないで給付することを認めたら介護保険の自殺行為になってしまうので、頭を抱えた」「せっかくつくった制度がそこから崩れていくと、一般会計から補填するわけですからね」という危機感を抱いたそうです。その際、神戸市が「ただにはしない」「収入だけでは見ない」といった方針で臨んでいることを知り、それだったら許容範囲と考えて原則として位置付けたと説明しています。

2018年度現在で3原則に沿って、低所得者に対する単独減免を実施している保険者数は全体の約3割に相当する434に上ります8が、それでも保険料軽減の動きが野放図に拡大しているとは言えず、こうした歯止めが影響していると考えられます。

7 菅沼隆ほか編著(2018)『戦後社会保障の証言』有斐閣pp362-363。

8 厚生労働省による2018年度版の「介護保険事務調査の集計結果」を参照。

(2020年09月28日「研究員の眼」)

関連レポート

- 20年を迎えた介護保険の再考(11)認知症ケアとの関係-市町村の主体性、民間企業との連携が重要

- 20年を迎えた介護保険の再考(12)在宅医療との関係-求められる多職種連携とケアマネジャーの主体的な役割

- 20年を迎えた介護保険の再考(13)総合事業と「通いの場」-局所的な議論にとどめない工夫を

- 20年を迎えた介護保険の再考(14)地方分権の「試金石」-保険料の水準を市町村が決定することにした意味

- 介護保険料引き上げの背景と問題点を考える-財政の帳尻合わせではない真正面からの負担論議を

- 20年を迎えた介護保険の再考(1)時代背景を探る-映画『花いちもんめ』に見る老人病院の経緯と論点

- 地域医療構想を3つのキーワードで読み解く(1)-都道府県はどこに向かおうとしているのか

- 策定から2年が過ぎた地域医療構想の現状を考える(上)-公立・公的医療機関の役割特化を巡る動きを中心に

- 公立病院の具体名公表で医療提供体制改革は進むのか-求められる丁寧な説明、合意形成プロセス

- 「調整会議の活性化」とは、どのような状態を目指すのか-地域医療構想の議論が混乱する遠因を探る

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1798

- プロフィール

【職歴】

1995年4月~ 時事通信社

2011年4月~ 東京財団研究員

2017年10月~ ニッセイ基礎研究所

2023年7月から現職

【加入団体等】

・社会政策学会

・日本財政学会

・日本地方財政学会

・自治体学会

・日本ケアマネジメント学会

・関東学院大学法学部非常勤講師

【講演等】

・経団連、経済同友会、日本商工会議所、財政制度等審議会、日本医師会、連合など多数

・藤田医科大学を中心とする厚生労働省の市町村人材育成プログラムの講師(2020年度~)

【主な著書・寄稿など】

・『必携自治体職員ハンドブック』公職研(2021年5月、共著)

・『地域医療は再生するか』医薬経済社(2020年11月)

・『医薬経済』に『現場が望む社会保障制度』を連載中(毎月)

・「障害者政策の変容と差別解消法の意義」「合理的配慮の考え方と決定過程」日本聴覚障害学生高等教育支援ネットワーク編『トピック別 聴覚障害学生支援ガイド』(2017年3月、共著)

・「介護報酬複雑化の過程と問題点」『社会政策』(通巻第20号、2015年7月)ほか多数

三原 岳のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/28 | 地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? | 三原 岳 | 保険・年金フォーカス |

| 2025/09/26 | 相次ぐ有料老人ホームの不適切な事案、その対策は?(下)-取り得る適正化策の選択肢と論点を探る | 三原 岳 | 研究員の眼 |

| 2025/08/27 | 相次ぐ有料老人ホームの不適切な事案、その対策は?(上)-医療的ニーズの高い人の支援が不十分な点など背景を探る | 三原 岳 | 研究員の眼 |

| 2025/07/29 | 介護保険改正の論点を考える-積み残された財源問題のほか、人材確保や有料老人ホームの見直しも論点に、参院選の影響は? | 三原 岳 | 基礎研レポート |

新着記事

-

2025年11月20日

持続可能なESGを求めて-目標と手段とを取り違えないこと -

2025年11月20日

「ラブブ」とは何だったのか-SNS発の流行から考える“リキッド消費” -

2025年11月19日

1ドル155円を突破、ぶり返す円安の行方~マーケット・カルテ12月号 -

2025年11月19日

年金額改定の本来の意義は実質的な価値の維持-年金額改定の意義と2026年度以降の見通し(1) -

2025年11月19日

日本プロ野球の監督とMLBのマネージャー~訳語が仕事を変えたかもしれない~

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【20年を迎えた介護保険の再考(15)「第2の国保」にしない工夫-保険料の年金天引き、財政安定化基金などの手立て】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

20年を迎えた介護保険の再考(15)「第2の国保」にしない工夫-保険料の年金天引き、財政安定化基金などの手立てのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.