- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 介護保険制度 >

- 20年を迎えた介護保険の再考(7)自己負担を考える-医療と介護の対比で見える特色

20年を迎えた介護保険の再考(7)自己負担を考える-医療と介護の対比で見える特色

保険研究部 上席研究員・ヘルスケアリサーチセンター・ジェロントロジー推進室兼任 三原 岳

文字サイズ

- 小

- 中

- 大

1――はじめに~医療との違いを中心に自己負担を考える~

第7回では介護保険の自己負担を取り上げます。介護保険制度では当初、所得とは無関係に一律1割負担が導入されましたが、所得の高い高齢者に対しては自己負担が引き上げられており、こうしたプロセスでは、「高齢者医療費では既に2~3割負担が導入されているので、介護保険でも導入すべき」という議論が先行しました。

筆者自身、財政の逼迫に伴って所得の高い人に負担を求めることは止むを得ないと思っていますが、医療保険と介護保険の自己負担は根本的に性格や考え方が異なるため、「医療と同じように取り扱うべきだ」という議論には違和感を持っています。

そこで、第7回では医療との違いを中心に据えつつ、介護保険制度の自己負担の特色を考えます。

2――定率負担が導入された理由

一般的に社会保障制度の負担に関する考え方については、所得など能力に応じて負担を求める「応能負担」と、得られる利益に着目する「応益負担」の2種類に大別されます。介護保険制度の創設に際しては、所得とは無関係に1割の定率負担を導入したため、応益負担が選ばれたことになります。

では、なぜ所得に関わらず、一律1割の応益負担が採用されたのでしょうか。以下、(1)応益負担が採用された理由、(2)1割負担となった理由――に分けて、制度創設時の議論を振り返ります。

まず、前者ですが、第1回で述べた通り、介護保険制度は「高齢者の自己選択」を重視していたため、「選択したサービスについて応益負担は当然」と判断されました1。さらに、この後に述べる通り、高齢者の保険料を所得に応じて徴収することになり、サービス利用に際しての負担まで応能負担を採用すると、被保険者の理解を得られないという判断も働いたとされています2。

次に、1割負担となった理由です。介護保険の場合、制度創設時の叩き台となった1996年12月の老人保健福祉審議会(厚相の諮問機関)最終報告では「受益に応じた公平な負担」として1割負担をベースとしつつも、2割負担、8%という案を併記していました。当時は第1回で述べた通り、老人医療費無料化の軌道修正を図っている最中であり、高齢者に負担を強いること自体、今ほど一般的とは言えなかったのですが、全く新しい制度を作る中で、ゼロに最も近い整数として1割負担になったとされています3。

1 介護保険制度史研究会編(2019)『新装版 介護保険制度史』東洋経済新報社pp324-325。

2 堤修三(2010)『介護保険の意味論』中央法規出版社p82。

3 堤前掲書p82。

2|高齢者が支払う保険料の負担ルール

2|高齢者が支払う保険料の負担ルールここで、少しだけ保険料の負担を見ましょう。65歳以上の人が支払う保険料については、市町村が3年に1回の頻度で変更しており、保険料は市町村ごとに異なります。その際、保険料の徴収については、応能負担が採用されており、所得が高いほど負担額が大きくなる仕組みになっています。

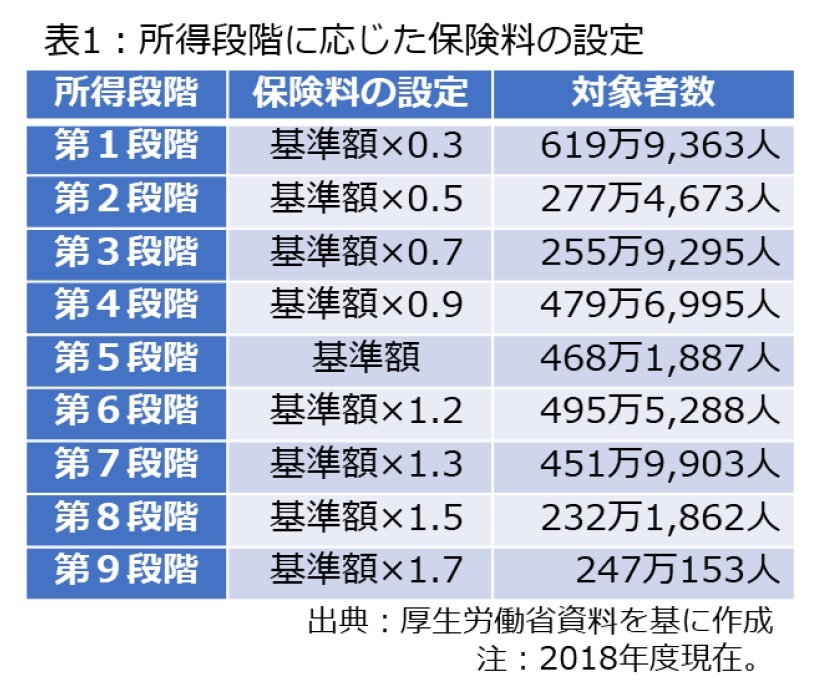

具体的には、国の定める標準的な考え方では表1の通りに所得に応じて9段階に分かれており、基準額に対して0.3~1.7を乗じて決まります。

しかし、実際の保険料水準は市町村の判断で決まります。つまり、表1は国の標準であり、所得区分などは市町村が独自に設定できます。例えば、弊社が立地する東京都千代田区の場合は15段階、隣の新宿区は16段階となっており、段階数や段階を区分けする所得基準、基準額に乗じる割合なども市町村の判断で決められます。

このように保険料という「入口」で応能負担が採用されているため、サービス利用の「出口」では一律1割の応益負担が採用されたわけですが、相次いで自己負担が引き上げられました。この点を次に見て行きます。

3――自己負担を巡る現状と引き上げに向けた議論

1|自己負担の現状

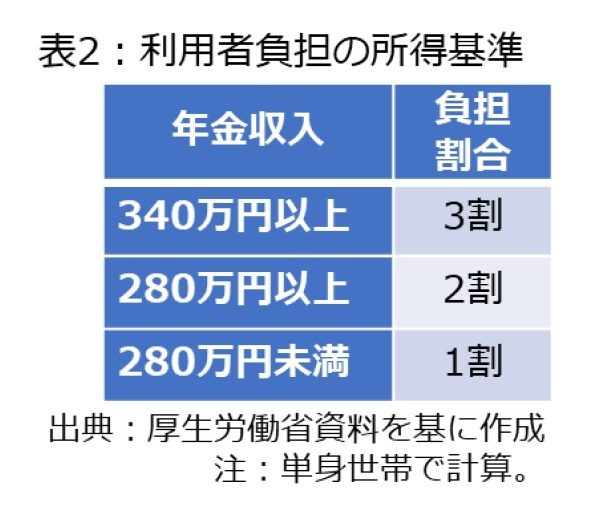

1|自己負担の現状介護保険制度の足取りを振り返った拙稿で述べた通り、介護保険財政の逼迫に伴って2015年8月から2割負担、2018年8月から3割負担が導入されました。その際、所得基準は表2の通りに設定されており、2019年3月のデータとして、受給者に占める割合は2割負担の対象者で4.9% 3割負担対象者で3.7%とされています。

ポイントは所得基準の線引きを政令に委任したことです。例えば、3割負担の線引きを巡る根拠は「地域包括ケアシステムの強化のための介護保険法等の一部を改正する法律」という長ったらしい法律の施行令に定められており、施行令とは内閣(行政府)で決められる法令になります。

この結果、国民の代表で構成する国会(立法府)の承認が要らない分、内閣を構成する各省(行政府)の判断で変えやすいという点があります。つまり、厚生労働省の立場で考えると、1割負担の対象者を減らしたり、2~3割負担の対象者を増やしたりしようとする際、国会で野党の質疑や追及を受けず、審議会の議論とか、内閣(行政府)を構成する各省との調整で機動的に改正できるメリットがあります。例えば、2割負担の対象者を拡大する是非については、2021年度制度改正に向けた社会保障審議会(厚生労働相の諮問機関)で議論され、最終的には見送られたのですが、もし実施されていれば政令が改正されていたことになります4。

では、どんな議論で2割負担、3割負担が導入されたのでしょうか。その経緯を少し振り返りたいと思います。

4 全世代型社会保障検討会議(議長:安倍晋三首相)で75歳以上高齢者医療費の自己負担引き上げ論議が進んだため、「医療と介護で同時に引き上げる議論は難しい」という判断の下、2021年度制度改正で2割負担の対象者拡大は見送られた。2019年12月20日『朝日新聞』を参照。全世代型社会保障検討会議の議論は拙稿2020年2月25日「高齢者医療費自己負担2割の行方を占う」を参照。

介護保険制度では利用者負担割合が所得水準に関係なく一律であるが、制度の持続可能性や公平性の視点から、一定以上の所得のある利用者負担は、 引き上げるべきである――。現在の制度改正の方向性を定めた2013年8月の社会保障制度改革国民会議報告書に、こうした一節が盛り込まれています。つまり、介護保険20年を振り返る拙稿で述べたような介護保険財政の逼迫を受けて、自己負担を引き上げる必要があるという意見です。

その際、理由として挙げられたのが医療保険との対比です。例えば、経済財政諮問会議(議長:安倍晋三首相)が2015年12月に決定した「経済・財政再生計画改革工程表」では、介護保険の利用者負担を見直す際の視点として、「医療保険制度との均衡の観点」に言及していました。さらに、社会保障審議会(厚生労働相の諮問機関)介護保険部会が2016年12月、3割負担導入を促した際の意見書でも、累次の制度改正で自己負担割合を引き上げた医療保険との整合性に触れている部分があります。

筆者自身、財政が逼迫している中で、能力に応じた負担を強化する方向性は止むを得ないと思っていますが、医療と介護では多くの点に違いがあるため、「医療保険で実施済みだから」という議論には違和感を持っています。この点を次に述べて行くこととします。

4――医療と介護の違い

ただ、介護保険の場合、介護保険サービスを使い始めれば、要らなくなるという場面は少ないと思われます。実際、2016年の『国民生活基礎調査』を見ると、要介護度が改善した人は全体の8.2%にとどまります。つまり、「傷病のように治癒するとの前提に立つことのできる医療サービスと異なり、要介護状態は不可逆的であるため、介護サービスの利用者が限定的になってしまう」という違いがあります5。もっと言うと、「高齢者医療費では既に現役世代並み所得で3割負担が採用されているので、介護も3割でいいだろう」という単純な比較は難しく、この違いは介護保険の自己負担引き上げを考える際、常に意識しなければならない点と思います。

なお、自己負担に関する医療と介護の違いという点では、介護保険における自己負担の意味合いが医療保険と異なる点も付記しておきます。医療保険の自己負担は法律上で一部負担金として定められており、国民が医療機関で支払う窓口負担は「療養の給付」に含まれますが、介護保険の場合、契約に基づいて利用者がサービスを利用し、保険でカバーする部分が事業者に支払われる仕組みを採用しているため、利用者負担の部分は給付の外に位置付けられる「残余」になります6。

5 堤前掲書p81。

6 堤前掲書p80。

5――おわりに

しかし、介護保険の財政は逼迫していますので、何らかの形で給付範囲を減らす必要があり、所得の高い高齢者の自己負担を引き上げる選択肢も避けられないと思います。実際、介護保険20年を受けた専門誌の企画で厚生労働省幹部は「『能力に応じた負担』は関係者に共有されているキーワードになりつつある」と述べています7ので、原理原則だけで議論できないことも事実です。介護保険の自己負担論議を考える際には、医療保険との違いなどいくつかの点を踏まえつつ、その是非や利害得失を検討していくことが求められそうです。

第8回では、第2~第7回まで述べた要介護認定、区分支給限度基準額、自己負担といった制度の本質を手っ取り早く理解できる方法を紹介します。

7 2020年4月6日『週刊社会保障』における厚生労働省老健局総務課長の黒田秀郎氏(当時)に対するインタビュー記事。

(2020年07月22日「研究員の眼」)

このレポートの関連カテゴリ

関連レポート

- 高齢者医療費自己負担2割の行方を占う-今夏の取りまとめに向けて、所得基準の線引きで調整難航か

- 20年を迎えた介護保険の再考(1)時代背景を探る-映画『花いちもんめ』に見る老人病院の経緯と論点

- 20年を迎えた介護保険の再考(2)要介護認定とは何か-費用抑制を目指したサービスへの「入口」

- 20年を迎えた介護保険の再考(3)限度額とは何か-保険給付の上限を定める意味合い

- 20年を迎えた介護保険の再考(4)ケアマネジメント-サービス担当者会議、ケアマネジャーの代理人機能の重要性

- 20年を迎えた介護保険の再考(5)ケアプランとは何か-「介護保険を受けるための計画」という誤解を解く

- 20年を迎えた介護保険の再考(6)契約制度を考える-自己選択や対等な関係性の現れ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1798

- プロフィール

【職歴】

1995年4月~ 時事通信社

2011年4月~ 東京財団研究員

2017年10月~ ニッセイ基礎研究所

2023年7月から現職

【加入団体等】

・社会政策学会

・日本財政学会

・日本地方財政学会

・自治体学会

・日本ケアマネジメント学会

・関東学院大学法学部非常勤講師

【講演等】

・経団連、経済同友会、日本商工会議所、財政制度等審議会、日本医師会、連合など多数

・藤田医科大学を中心とする厚生労働省の市町村人材育成プログラムの講師(2020年度~)

【主な著書・寄稿など】

・『必携自治体職員ハンドブック』公職研(2021年5月、共著)

・『地域医療は再生するか』医薬経済社(2020年11月)

・『医薬経済』に『現場が望む社会保障制度』を連載中(毎月)

・「障害者政策の変容と差別解消法の意義」「合理的配慮の考え方と決定過程」日本聴覚障害学生高等教育支援ネットワーク編『トピック別 聴覚障害学生支援ガイド』(2017年3月、共著)

・「介護報酬複雑化の過程と問題点」『社会政策』(通巻第20号、2015年7月)ほか多数

三原 岳のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/26 | 相次ぐ有料老人ホームの不適切な事案、その対策は?(下)-取り得る適正化策の選択肢と論点を探る | 三原 岳 | 研究員の眼 |

| 2025/08/27 | 相次ぐ有料老人ホームの不適切な事案、その対策は?(上)-医療的ニーズの高い人の支援が不十分な点など背景を探る | 三原 岳 | 研究員の眼 |

| 2025/07/29 | 介護保険改正の論点を考える-積み残された財源問題のほか、人材確保や有料老人ホームの見直しも論点に、参院選の影響は? | 三原 岳 | 基礎研レポート |

| 2025/07/24 | 診療報酬改定と「植木鉢」-石油危機の逸話から考える制度複雑化の背景 | 三原 岳 | 研究員の眼 |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【20年を迎えた介護保険の再考(7)自己負担を考える-医療と介護の対比で見える特色】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

20年を迎えた介護保険の再考(7)自己負担を考える-医療と介護の対比で見える特色のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.