- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 介護保険制度 >

- 20年を迎えた介護保険の再考(3)限度額とは何か-保険給付の上限を定める意味合い

20年を迎えた介護保険の再考(3)限度額とは何か-保険給付の上限を定める意味合い

保険研究部 上席研究員・ヘルスケアリサーチセンター・ジェロントロジー推進室兼任 三原 岳

文字サイズ

- 小

- 中

- 大

1――はじめに~区分支給限度基準額を考える~

2――限度額の意味~保険で使える上限を設定~

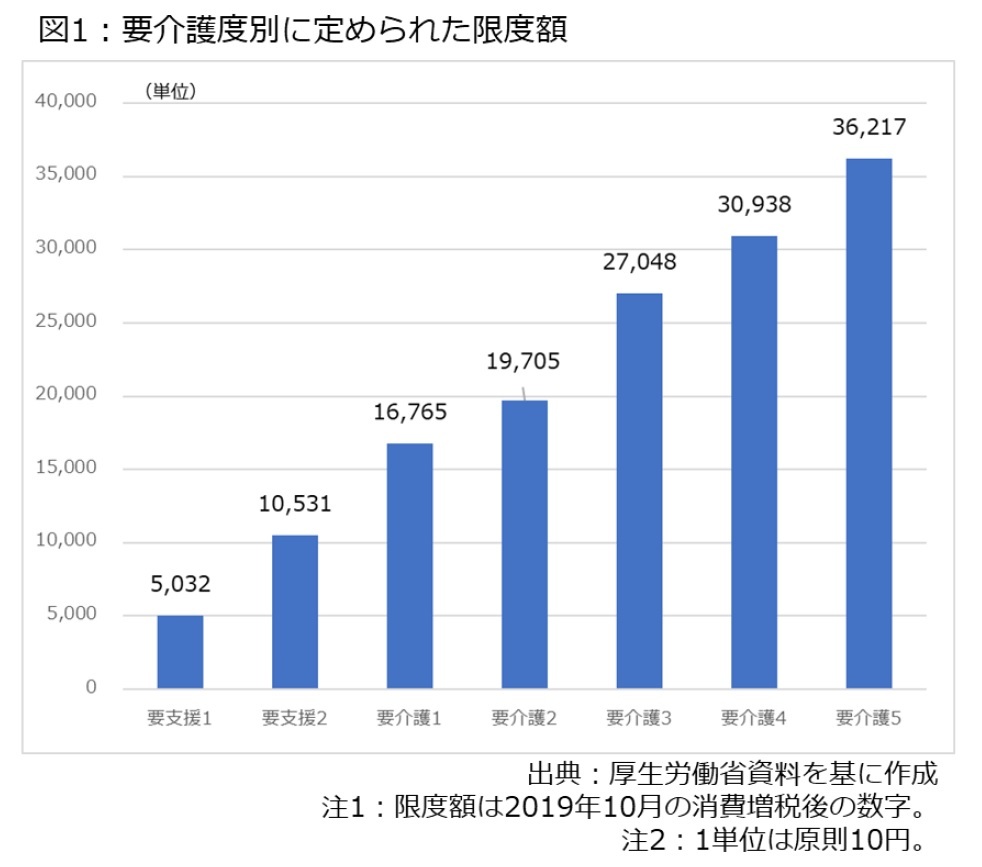

第2回で取り上げた要介護認定を経ると、7段階の要介護認定を受けます。さらに在宅サービスの場合、図1の通り、それぞれの要介護度に応じて保険給付で使える上限の単位数が定められています。この範囲内であれば原則として9割の給付が受けられ、残りの1割を自ら負担することになります。

第2回で取り上げた要介護認定を経ると、7段階の要介護認定を受けます。さらに在宅サービスの場合、図1の通り、それぞれの要介護度に応じて保険給付で使える上限の単位数が定められています。この範囲内であれば原則として9割の給付が受けられ、残りの1割を自ら負担することになります。つまり、要介護認定で必要度が判定されると、自動的に保険給付の上限が決まっていることになります。

なお、1単位とは大都市部を除けば10円なので、10円を乗じれば実際の金額に変わります。

ここでは、要介護3と判定された人が訪問介護の「身体介護20分以上30分未満」を週4回使ったケースで具体的に考えてみましょう。このサービスには1回当たり249単位という単価が設定されており、「249単位×週4回×4週」の計3,984単位(3万9,840円)を1カ月で使うことになります。一方、要介護3の場合、図1で示した通り、2万7,048単位(27万48円)という上限が定められているのに対し、今回のケースでは限度額の枠内に収まっているため、原則として費用(3万9,840円)の9割が保険財源からサービス事業者に、残り1割が利用者からサービス事業者に支払われることになります。

なお、「さっきから『原則として』を連発して読みにくいな」と思われたかもしれませんが、これは自己負担の引き上げが影響しています。介護保険制度では当初、所得とは無関係に1割負担を求めていた(応益負担)のですが、高所得者については2015年から2割負担、2018年から3割負担を求めるようになりました。つまり、高所得者の場合、限度額の範囲内に入っていれば7~8割の保険給付を受けられ、残りの2~3割を自ら負担するようになったわけです。以下、「原則として9割給付」という表現が出て来たら、「高所得者は7~8割」と思って読んで下さい。

3――限度額を超えた場合の負担~混合診療との対比で考える~

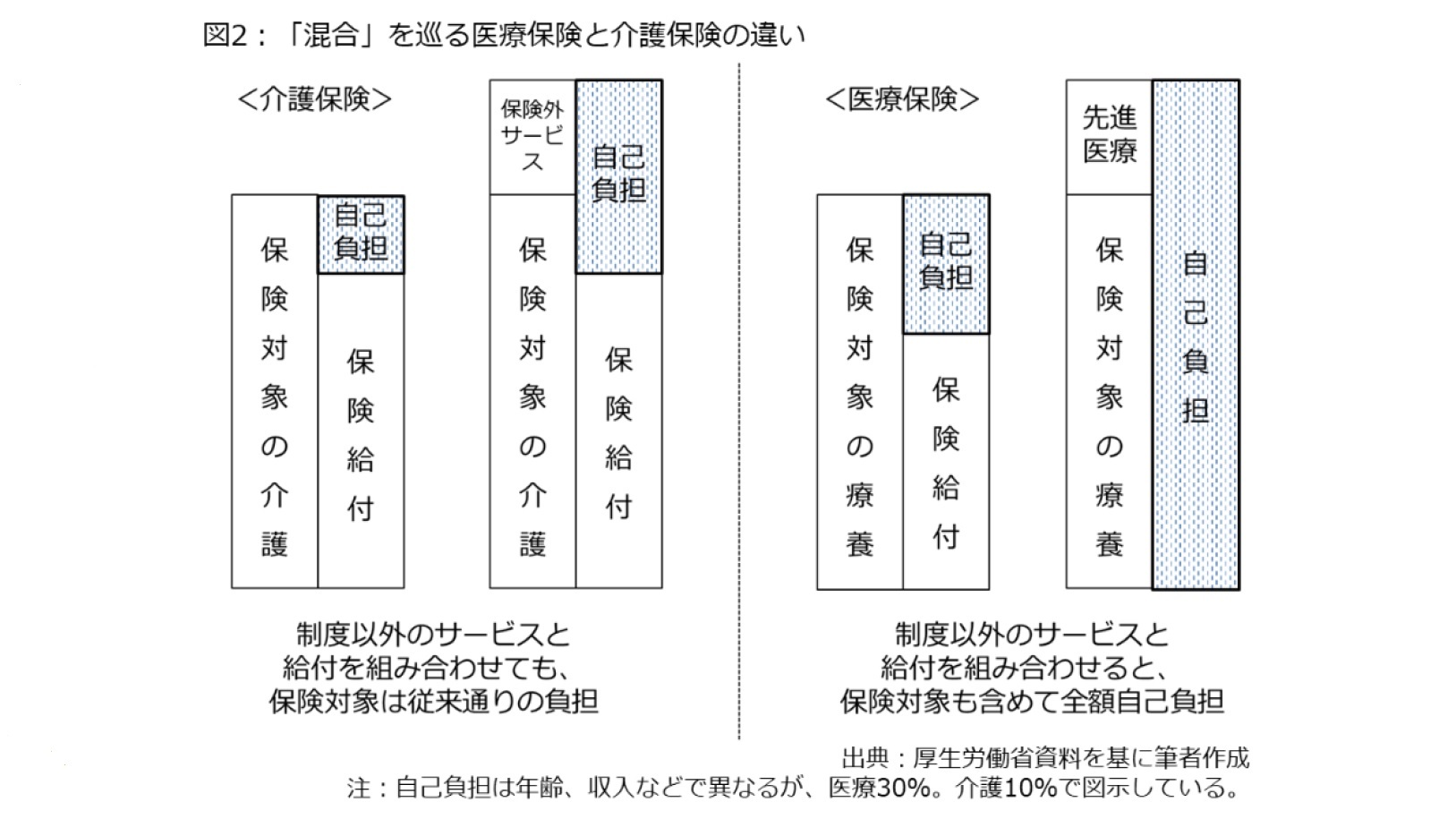

では、限度額の上限を超えてしまった場合、利用者の負担はどう変わるのでしょうか。この場合、後に述べる例外措置を除けば、超過分は全額自己負担になります。その際、上限の枠内に収まっている部分は引き続き原則として9割給付を受けられます。

これは一見すると、「当たり前じゃないか」と思われるかもしれませんが、医療の場合は違います。医療保険制度では図2の通り、保険診療と保険外診療を組み合わせた場合、保険診療の部分まで全額自己負担になります。つまり、「保険診療は3割負担、保険外診療は10割負担」と切り分けられない仕組みになっています。このように根っ子まで全額自己負担になるのは理解しにくい面があり、医療制度改革では「混合診療」の解禁が争点になってきました。この結果、先進医療などに限って認める「患者申出療養」という仕組みが導入されましたが、これを除けば原則として混合診療は禁じられています。

では、こうした違いはなぜ生まれるのでしょうか。まず、制度の考え方が違います。医療保険に関しては、「保険医療機関及び保険医療養担当規則」の第1条で、保険給付の範囲として、診察、薬剤又は治療材料の支給、手術その他の治療などを挙げており、言わば「保険医療機関が提供するサービスは全て給付の範囲とする」と書いています。言い換えると、全てのニーズを給付として認める以上、保険外診療との併用を禁じているわけです。

これに対し、介護保険は全く違います。既に触れた通り、7段階の限度額を通じて保険給付の範囲を決めており、介護保険は最初から「全てのニーズを給付の範囲とする」と言っていません。だからこそ混合介護的な運用が認められているわけです。

第2に、サービスの特性の違いも挙げられます。医療の場合、医療機関で治療・診断を受ければ基本的に病気やケガは治るのに対し、介護の場合、要介護認定を受けた後、基本的にはサービスを使い続けるケースが多くなります。このため、財政や労働力の制約条件を考えると、介護保険では上限を設定せざるを得ません。

さらに医療の場合、個体差があるとはいえ、治療、診断はデータに基づいて決められますが、介護の場合は同じ症状や病気、要介護度だったとしても、その人の生活環境や趣向、家族状況、居住環境でニーズは異なるため、介護のニーズもケアプランの内容も違いが生じます。このため、医療保険よりも介護保険の方が自由度を高く設定しており、その分だけ保険外サービスの併用も認めていると言えます。

サービス特性の違いという点で見ると、混合診療を原則として禁止している厚生労働省の説明と対比させることで、介護サービスの特性が一層、浮き彫りになります。厚生労働省は混合診療を原則禁止している理由として、(1)患者に保険外の負担を求めることが一般化し、患者の負担が不当に拡大する、(2)安全性、有効性などが確認されていない保険外診療が保険給付と一体的に実施され、科学的根拠のない医療を助長する――の2点を挙げています。こうした恐れを払拭し切れないのは患者―医師の間で情報格差が大きいためです。

これに対し、介護の場合、利用者と専門職の情報格差は小さく、サービスを自ら決めることが可能です。だからこそ介護保険は制度創設の際、高齢者の自立や自己選択を重視し、利用者とサービス提供者が対等に契約する仕組みを採用したわけです。さらに、第4回以降で述べる通り、ケアプラン(介護サービス計画)には民間企業の配食サービスとか、大学の生涯学習講座などを組み合わせることも認めています。

つまり、介護に関しては、医療の混合診療で懸念されるような事態が起きにくい構造にある分、弾力的な運用が認められていると言えます。

こう考えると、政府と東京都が2018年度から豊島区で実施ししている「混合介護」のモデル事業(事業名は「選択的介護」)の意味合いが分からなくなってきます。これは元々、当時の規制改革推進会議が提唱したのが始まりで、東京都が地域・分野限定で規制を緩和・撤廃する「国家戦略特区」の枠組みを使い、モデル事業をスタートさせました。

そこで、モデル事業が実施されている豊島区のパンフレットを見ると、「日用品以外の買い物」「ペットの世話」「庭掃除や客間の片付け」「電子機器の操作確認」「同居家族分の食事」など、介護保険の訪問介護では対象にならないサービスを訪問介護と一体的に提供しているようです。こうした創意工夫を民間事業者が取り組む価値は大きいと思います。

しかし、元々が混合介護を認めているわけですし、規制自体に問題があったとも考えにくく、天邪鬼(あまのじゃく)な筆者は当時から混合介護を新しい考え方と見なす発想を「幻想」と思っていました1。実際、年間利用者が少ない実態なども報じられています2し、むしろ介護保険サービスを組み込まないと報酬を受け取れないケアマネジャー(介護支援専門員)の報酬体系を変える方が得策と思っていますが、詳細は第5回で述べたいと思います。

1 混合介護の議論が始まった頃、筆者は疑問を呈する論文を書いたことがある。三原岳(2016)「『混合介護』を巡る幻想」『介護保険情報』第17巻第8号を参照。

2 2019年10月25日『シルバー新報』を参照。

4――限度額を超えた場合の特例措置

しかし、介護保険20年を振り返る(下)で述べた通り、極端に制度の複雑化が進んでいる中で、限度額についても例外的な取り扱いが生まれています。例えば、介護職員の給与を引き上げるため、2012年度報酬改定で生まれた「介護職員処遇改善加算」(以下、処遇改善加算)では、利用者が加算を取得している事業者と契約した場合、この加算分は限度額に反映させない仕組みになっています。

つまり、本来であれば限度額を超えれば全額自己負担になるわけですが、引き続き原則として9割給付を受けられるようにしているわけです。要するに、限度額と別枠あるいは枠外の「別枠加算」「枠外加算」であり、同じような制度として、介護福祉士の資格者などを考慮する「サービス提供体制加算」などがあります。

確かに職員の人件費を限度額の中に組み込んだ場合、自己負担に跳ね返りますので、「人件費の上乗せ部分まで利用者に対して負担を求めていいのか」という判断は理解できます。それでも制度創設時、当時の厚生省(現厚生労働省)は限度額を超える部分への対応について、利用者の自己負担を徴収しないのであれば、市町村が一般財源(地方税、地方交付税)か、65歳以上高齢者から徴収する保険料で財源を賄うべきと述べるなど、かなり厳格に対応していました4。その点を踏まえると、介護保険制度の肝である限度額に「風穴」が開いているのは事実です。

3 新型コロナウイルスが及ぼす介護現場への影響などについては、拙稿2020年6月15日「新型コロナへの対処として、介護現場では何が必要か」を参照。

4 1997年5月21日第140回国会会議録衆議院厚生委員会における厚生省の江利川毅官房審議官による答弁。この時は「上限を超えてなおサービスを受けるという部分につきましては、市町村がその事業をやるというのであれば、単独事業になるか、一号被保険者からの保険料で特別に行うか、そういう形になるわけでございます」と述べていた。

5――限度額の傾きを変える選択肢

ただ、制度の根幹を維持しつつ、給付の重点化を図る方策として、限度額を見直すことが考えられます。例えば、限度額の上限を示す図1のうち、要支援1~2の限度額を引き下げる一方、要介護4~5の上限を引き上げることで、いわゆる重度者に給付を重点化するアイデアです。言わば図1の「坂」を急傾斜にするイメージです。

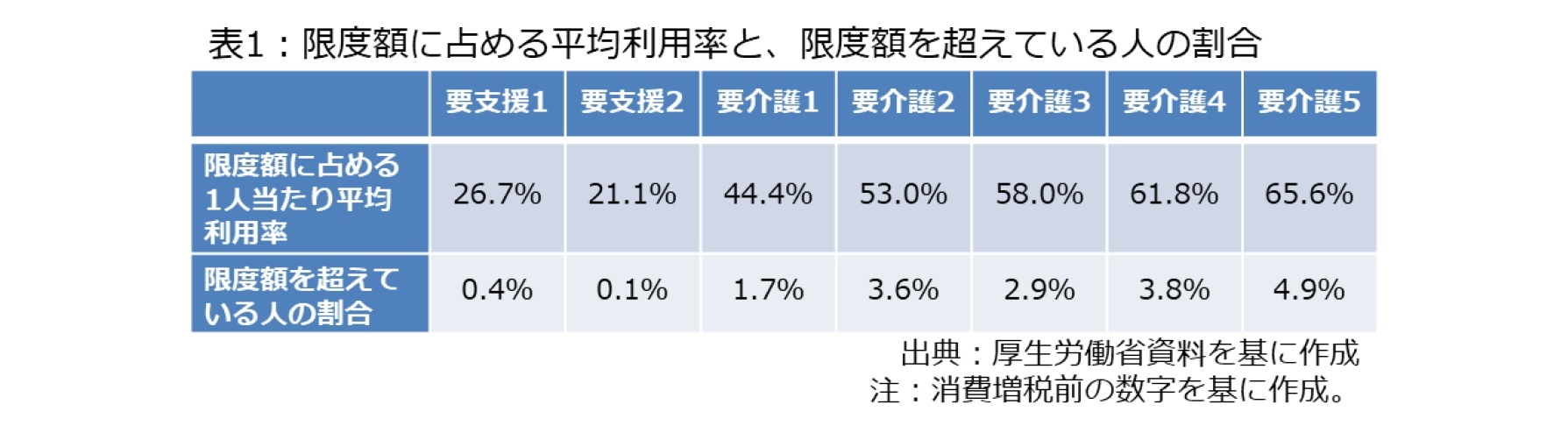

ここで、要介護度別のサービス利用の状況を見てみましょう。限度額に占める平均利用率、限度額を超えている人の割合は表1の通りであり、軽度な人はサービスを余り使っておらず、重度な人ほどサービスを多く利用している様子が分かります。そこで、図1の傾きを急にすることで、保険給付の範囲を要介護4~5の人に重点化する選択肢が考えられます。

高齢者の夫婦世帯で一方が寝たきり等になった場合でも在宅で自立した生活を送ることができるようにするといった介護保険制度の目指すサービスの水準を踏まえまして、要介護状態にある高齢者が、その程度に応じて標準的に必要とするサービス量を勘案しながら決定される。(略)一人だけ介護者がいるパターンを必ずしも基準額では想定はしておりません。

つまり、一人だけ介護者がいるパターンを必ずしも基準額では想定はしておりません。それに、例えば奥さんが要介護者になって寝たきりになる、御主人は健全だという場合は、そういうパターンを描きまして、そういう世帯を前提にして、元気な人が一人いて多少手助けができるというようなことを前提として、例えば要介護度Vの場合ですと、給付限度額を定めるようにいたしております。

要するに、高齢者夫婦の片方が寝たきりになった場合を想定しつつ、「標準的に必要とするサービス量」を勘案した、言い換えると一人暮らし世帯のようなケースは想定していないと述べています。

しかし、当時とは状況が変化しつつあります。65歳以上の人がいる世帯のうち、一人暮らし世帯は制度創設時に約303万人でしたが、2015年に約593万人に増加。さらに、2025年には約750万人、2040年には約896万人に増えると見られており、食事や洗濯、外出紫焔など生活支援を中心に、一人暮らし世帯への対応が課題になりそうです。

実際、こうした状況は国の研究報告書でも見て取れます7。報告書では、一人暮らし高齢者などに対し、生活支援の充足度を市町村に質問しており、回答を寄せた市町村の42.1%が「やや不足している」、16.4%が「不足している」と答えています。さらに、特に充足が必要と認識している支援内容に関して、「外出の支援」が74.1%でトップを占め、「日常的家事」が52.9%で2位となっています8。

つまり、当初は必ずしも想定していなかった「一人だけ介護者がいるパターン」が増える中、こうした一人暮らし世帯特有のニーズに対処することも求められており、限度額の前提が揺らいでいると言えます。

その一方で、限度額を引き上げると、介護保険財政を増やす可能性があるため、制度の持続可能性を確保しつつ、一人暮らし世帯への配慮などを講じるのであれば、限度額に対して平均利用率が高い、あるいは限度額を超えて利用している人が多い要介護4~5の人については、限度額を引き上げる一方、相対的に見るとサービスを余り使っていない要支援1~2の人は限度額を下げるという選択肢が理論的には考えられます。

もちろん、この選択肢も簡単なわけではありません。まず、この選択肢では限度額ギリギリまで使っている人など、サービスを多く使っている軽度な人の負担を増やす側面を持っており、国民の理解を得られないかもしれません。

さらに、限度額を修正しようとすると、給付を減らしたい財務省と、給付を拡大したい業界団体との利害調整が難航するかもしれません。実際、限度額については、2006年度に要支援の区分を1段階から2段階に変えた時と、2度に渡る消費増税に伴う引き上げを除けば、全く変更されておらず、議論を始めると収拾が付かなくなる危険性もあります。

しかし、介護保険制度は財源と人手の「2つの不足」に直面しています9ので、制度の持続可能性を確保しつつ、給付を重点化するのであれば、制度改正に伴う利害得失を勘案した上で、こうした選択肢も視野に入れることが考えられます。

5 1999年3月15日第145回国会会議録参議院国民福祉委員会における近藤純五郎厚生省老人保健福祉局長の答弁。

6 1999年2月3日第145回国会会議録衆議院予算委員会における宮下創平厚相の答弁。

7 NTTデータ経営研究所(2020)「一人暮らし高齢者等の生活課題と互助組織による支援に係る調査研究事業報告書」(老人保健健康増進等事業)を参照。有効回答は970団体。

8 同上。有効回答は906団体。

9 介護保険制度の財政状況や人手不足に関しては、拙稿2019年7月の「介護保険制度が直面する『2つの不足』」を参照(2回シリーズ、リンク先は第1回)。

6――おわりに

第4回はケアマネジメント(居宅介護支援)を再考します。

(2020年06月29日「研究員の眼」)

このレポートの関連カテゴリ

関連レポート

- 20年を迎えた介護保険の再考(1)時代背景を探る-映画『花いちもんめ』に見る老人病院の経緯と論点

- 20年を迎えた介護保険の再考(2)要介護認定とは何か-費用抑制を目指したサービスへの「入口」

- 20年を迎えた介護保険の足取りを振り返る(上)-制度創設の過程、制度改正の経緯から見える変化と論点

- 20年を迎えた介護保険の足取りを振り返る(下)-制度改正に共通して見られる4つの傾向

- 新型コロナへの対処として、介護現場では何が必要か-感染拡大防止や人材支援などの備えを

- 介護保険制度が直面する「2つの不足」(上)-3年に一度の見直し論議が本格化へ

- 介護保険制度が直面する「2つの不足」(下)-「通い」の場や住民主体の地域づくりを巡る論点と課題

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1798

- プロフィール

【職歴】

1995年4月~ 時事通信社

2011年4月~ 東京財団研究員

2017年10月~ ニッセイ基礎研究所

2023年7月から現職

【加入団体等】

・社会政策学会

・日本財政学会

・日本地方財政学会

・自治体学会

・日本ケアマネジメント学会

・関東学院大学法学部非常勤講師

【講演等】

・経団連、経済同友会、日本商工会議所、財政制度等審議会、日本医師会、連合など多数

・藤田医科大学を中心とする厚生労働省の市町村人材育成プログラムの講師(2020年度~)

【主な著書・寄稿など】

・『必携自治体職員ハンドブック』公職研(2021年5月、共著)

・『地域医療は再生するか』医薬経済社(2020年11月)

・『医薬経済』に『現場が望む社会保障制度』を連載中(毎月)

・「障害者政策の変容と差別解消法の意義」「合理的配慮の考え方と決定過程」日本聴覚障害学生高等教育支援ネットワーク編『トピック別 聴覚障害学生支援ガイド』(2017年3月、共著)

・「介護報酬複雑化の過程と問題点」『社会政策』(通巻第20号、2015年7月)ほか多数

三原 岳のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/28 | 地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? | 三原 岳 | 保険・年金フォーカス |

| 2025/09/26 | 相次ぐ有料老人ホームの不適切な事案、その対策は?(下)-取り得る適正化策の選択肢と論点を探る | 三原 岳 | 研究員の眼 |

| 2025/08/27 | 相次ぐ有料老人ホームの不適切な事案、その対策は?(上)-医療的ニーズの高い人の支援が不十分な点など背景を探る | 三原 岳 | 研究員の眼 |

| 2025/07/29 | 介護保険改正の論点を考える-積み残された財源問題のほか、人材確保や有料老人ホームの見直しも論点に、参院選の影響は? | 三原 岳 | 基礎研レポート |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【20年を迎えた介護保険の再考(3)限度額とは何か-保険給付の上限を定める意味合い】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

20年を迎えた介護保険の再考(3)限度額とは何か-保険給付の上限を定める意味合いのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.