- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険法制・規制 >

- 改正債権法の解説(1)-時効は長くなった?短くなった?

2019年09月09日

文字サイズ

- 小

- 中

- 大

3|時効の完成猶予と更新

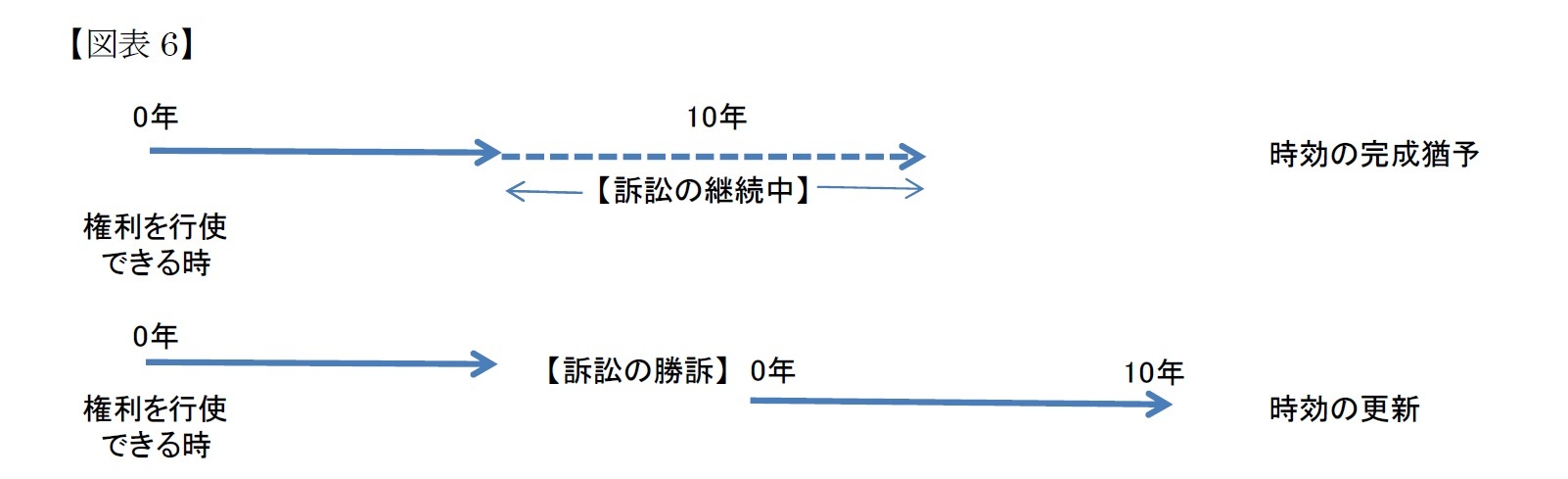

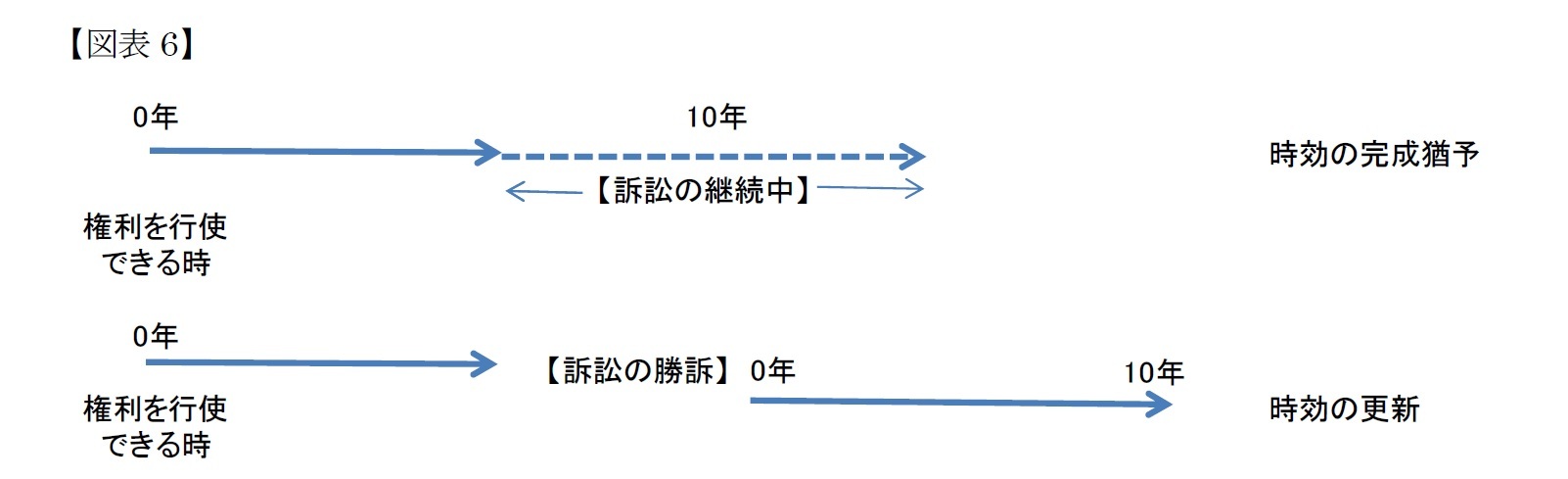

上述の通り、消滅時効の進行を阻止することを現民法では「中断」といっているが、中断について詳しく見ると二つの効果がある。進行中の消滅時効を完成させない効果と、消滅時効の進行を振り出しに戻す効果である。たとえば裁判で貸金返済を請求している場合においては訴訟継続中には消滅時効は完成しないという効果がある。訴訟が勝訴で終わり、確定した場合は、そこから10年の消滅時効が改めて進行する。他方、訴訟を途中で取り下げた場合は中断がなかったことになり、その時点で債権は消滅時効にかかることになる。

新民法ではこの二つの効果を「完成猶予」と「更新」という用語で呼び、区別して整理することとした。たとえば裁判上の請求を行った場合は、訴訟が終了するまで時効の完成が猶予され(新民法第147条第1項)、債権者の勝訴が確定したときは消滅時効がゼロからスタート(更新)する(図表6、新民法第147条第2項)。なお、訴訟の取り下げがあったような場合には取り下げの時点から六ヵ月間は時効が完成しないこととされている。

上述の通り、消滅時効の進行を阻止することを現民法では「中断」といっているが、中断について詳しく見ると二つの効果がある。進行中の消滅時効を完成させない効果と、消滅時効の進行を振り出しに戻す効果である。たとえば裁判で貸金返済を請求している場合においては訴訟継続中には消滅時効は完成しないという効果がある。訴訟が勝訴で終わり、確定した場合は、そこから10年の消滅時効が改めて進行する。他方、訴訟を途中で取り下げた場合は中断がなかったことになり、その時点で債権は消滅時効にかかることになる。

新民法ではこの二つの効果を「完成猶予」と「更新」という用語で呼び、区別して整理することとした。たとえば裁判上の請求を行った場合は、訴訟が終了するまで時効の完成が猶予され(新民法第147条第1項)、債権者の勝訴が確定したときは消滅時効がゼロからスタート(更新)する(図表6、新民法第147条第2項)。なお、訴訟の取り下げがあったような場合には取り下げの時点から六ヵ月間は時効が完成しないこととされている。

また、あらたに「協議を行う旨の合意による時効の完成猶予」という制度が導入された。これは現行民法では債権の有無や弁済方法などについて債権者・債務者間で話し合いをしている間であっても消滅時効の進行は止まらないため、話し合い中でも訴訟の提起等の対応をする必要がある。債権法改正により、協議を行う旨の合意について書面や電磁的記録(電子メールでのやり取りなど)があれば、一年の間時効の完成猶予の効果があるものとされた(新民法第151条)。

なお、東日本震災などの経験を踏まえ、現行民法では天災等で引き起こされた障害により弁済等ができない場合はその障害が消滅した後、2週間は時効が完成しないとされていたものが、障害が消滅してから三ヶ月間は時効が完成しないことに延長された(新民法第161条)。

なお、東日本震災などの経験を踏まえ、現行民法では天災等で引き起こされた障害により弁済等ができない場合はその障害が消滅した後、2週間は時効が完成しないとされていたものが、障害が消滅してから三ヶ月間は時効が完成しないことに延長された(新民法第161条)。

4――保険法における消滅時効

保険法には民法の特則である消滅時効の規定がある(保険法第95条)。内容は以下の通りである。

(1) 保険給付請求権、保険料の返還請求権、保険料積立金払戻請求権については3年間

(2) 保険料請求権については1年間

上述の通り、今回の債権法改正では各種の短期時効制度を収束させたが、保険法の時効期間については民法とあわせることは行われなかった。ただ、今回の改正にあわせて、保険法の定める上記いずれの請求権の消滅時効期間も「行使することができる時から」進行するという文言が加えられることとなり、客観的起算点からの消滅時効であることが明らかにされた。他方、主観的起算点からの消滅時効期間は定められていない。

ところで通常、保険会社は保険料払い込みの猶予期間を設け、それを経過した場合には保険契約が失効することとし、あえて保険料を請求しない扱いとしているため、上記(2)の保険料請求権の時効が問題になることはあまりない。

問題は(1)である。典型的な事例としては死亡保険金であるが、従来から死亡保険金請求権の消滅時効は被保険者の死亡から開始する(=客観的起算点からの消滅時効)と考えるのが通説的な見解である。たとえば保険金受取人が、被保険者が保険に加入していることを知らず、したがって保険金を請求できることを知らなかったとしても消滅時効は進行することになる8。

ただし、判例では失踪した被保険者が遺体で発見されたが、3年以上前に死亡していたことが判明した場合において、「権利行使が現実に期待できないような特段の事情が存した」から、生命保険金請求権の消滅時効は死亡時から進行するものではないとしたものがある(最判平成15年12月11日民集57巻11号2196頁)。結論に違和感はないが、どういう場合が「特段の事情」に該当するかは必ずしも明らかではなく、今後の議論の進展を見たい9。

8 このことは請求出来なかった理由が単なる事実上の障害事由によるものに過ぎず、法律上の障害事由はなかったため権利行使を妨げる事情はないものと説明される。

9 なお、多くの保険会社では消滅時効が完成したという理由のみで支払を拒絶するのではなく、保険金受取人の故意殺人等が強く疑われるような場合における支払拒絶の主張のひとつとして時効を主張するのではないかと推測する。

(1) 保険給付請求権、保険料の返還請求権、保険料積立金払戻請求権については3年間

(2) 保険料請求権については1年間

上述の通り、今回の債権法改正では各種の短期時効制度を収束させたが、保険法の時効期間については民法とあわせることは行われなかった。ただ、今回の改正にあわせて、保険法の定める上記いずれの請求権の消滅時効期間も「行使することができる時から」進行するという文言が加えられることとなり、客観的起算点からの消滅時効であることが明らかにされた。他方、主観的起算点からの消滅時効期間は定められていない。

ところで通常、保険会社は保険料払い込みの猶予期間を設け、それを経過した場合には保険契約が失効することとし、あえて保険料を請求しない扱いとしているため、上記(2)の保険料請求権の時効が問題になることはあまりない。

問題は(1)である。典型的な事例としては死亡保険金であるが、従来から死亡保険金請求権の消滅時効は被保険者の死亡から開始する(=客観的起算点からの消滅時効)と考えるのが通説的な見解である。たとえば保険金受取人が、被保険者が保険に加入していることを知らず、したがって保険金を請求できることを知らなかったとしても消滅時効は進行することになる8。

ただし、判例では失踪した被保険者が遺体で発見されたが、3年以上前に死亡していたことが判明した場合において、「権利行使が現実に期待できないような特段の事情が存した」から、生命保険金請求権の消滅時効は死亡時から進行するものではないとしたものがある(最判平成15年12月11日民集57巻11号2196頁)。結論に違和感はないが、どういう場合が「特段の事情」に該当するかは必ずしも明らかではなく、今後の議論の進展を見たい9。

8 このことは請求出来なかった理由が単なる事実上の障害事由によるものに過ぎず、法律上の障害事由はなかったため権利行使を妨げる事情はないものと説明される。

9 なお、多くの保険会社では消滅時効が完成したという理由のみで支払を拒絶するのではなく、保険金受取人の故意殺人等が強く疑われるような場合における支払拒絶の主張のひとつとして時効を主張するのではないかと推測する。

5――おわりに

本文で述べたとおり、債権法改正後も引き続き保険金の請求権は3年の短期消滅時効にかかるので、あわてる必要まではないものの、早めに手続きをしたいところである。あわせて亡くなる前に保険契約の給付事由となる手術やそれに伴う入院がなかったかを確認しておきたい。給付事由に該当するかどうかは保険会社の相談窓口や営業担当者経由で問い合わせることができる。

また、相続が発生したときに注意しなければならないのは、相続人の知らない預貯金がないかということである。2019年1月以降、預貯金口座が10年以上休眠状態にある場合においては、預貯金は休眠預金等活用法によって預金保険機構経由で民間の公益事業に活用されることになっている。

ただ、この場合でも取引先銀行に申し出れば払戻に応じてもらえることとされている。古い預金通帳が見つかった場合は、あきらめずに取引先銀行に確認することをお勧めする。

また、相続が発生したときに注意しなければならないのは、相続人の知らない預貯金がないかということである。2019年1月以降、預貯金口座が10年以上休眠状態にある場合においては、預貯金は休眠預金等活用法によって預金保険機構経由で民間の公益事業に活用されることになっている。

ただ、この場合でも取引先銀行に申し出れば払戻に応じてもらえることとされている。古い預金通帳が見つかった場合は、あきらめずに取引先銀行に確認することをお勧めする。

(2019年09月09日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/18 | 欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用 | 松澤 登 | 研究員の眼 |

| 2025/09/12 | スマホ競争促進法の指針-Digital Markets Actとの比較 | 松澤 登 | 基礎研レポート |

| 2025/09/08 | TEMUのオンライン仲介サービス-欧州委員会がDigital Services Act違反とする暫定的見解 | 松澤 登 | 研究員の眼 |

| 2025/09/01 | EUデジタル市場法の施行状況-2024年運営状況報告 | 松澤 登 | 基礎研レポート |

新着記事

-

2025年10月03日

長期再保険事業のストレステスト(バミューダ)-バミューダ金融当局の評価結果の公表 -

2025年10月03日

雇用関連統計25年8月-失業率、有効求人倍率ともに悪化 -

2025年10月03日

DB年金のそこにある危機 -

2025年10月03日

資本配分と成長投資 -

2025年10月03日

進む東証改革、なお残る上場維持基準の課題

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【改正債権法の解説(1)-時効は長くなった?短くなった?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

改正債権法の解説(1)-時効は長くなった?短くなった?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.