- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 環境経営・CSR >

- 製造業を支える高度部材産業の国際競争力強化に向けて(後編)-我が国の高度部材産業の今後の目指すべき方向

文字サイズ

- 小

- 中

- 大

川下産業と高度部材産業のバランスの取れた国内集積の好例として、高い国際競争力を誇る自動車産業が挙げられる。我が国の自動車産業では、消費地立地に基づく海外現地生産化が大きく進展している一方、国内では、完成車メーカーのマザー工場を頂点に、部品、素材、金型などのサポーティングインダストリーといった裾野の広い重層的な産業集積がしっかりと形成されている。かつてのエレクトロニクス産業でも、川下の電機メーカーの主力工場を中心とした重層的な産業集積が国内に形成されていたが、前編の3章1節で考察した通り、電機メーカーの国際競争力が急速に低下したために、電機メーカーの国内工場の縮小・撤退が相次ぎ、エレクトロニクス産業の国内集積のバランスは崩れた。

かつて世界を席巻した日本の大手電機メーカーの競争力が急低下する一方、アップルは2001年以降、iPod、iPhone、iPadという画期的なモバイルIT機器を相次いで生み出し世界市場を席巻してきたため、スマホやタブレットなどモバイルIT機器の領域では、日本の高度部材産業は、イノベーションを主導するアップルがデザインしマネジメントするサプライチェーンに組み込まれ、アップルとの関係性が強まってきた。このようなアップルの役割は、以前は日本の大手電機メーカーが担ってきたものである。

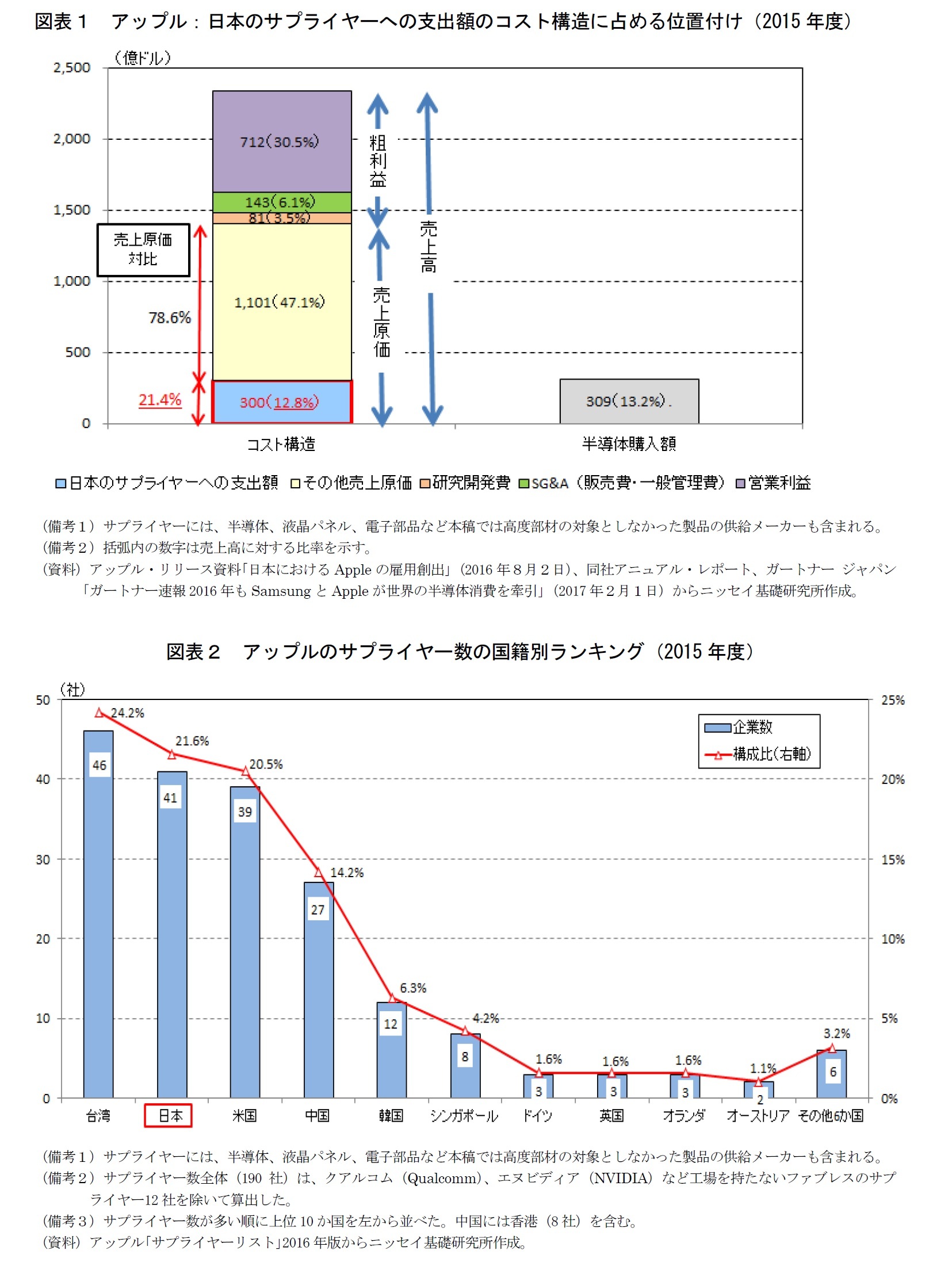

ここで、アップルにおける日本のサプライヤー7の位置付けを2015年度実績について定量的に確認しておきたい。まず、日本のサプライヤーに対するアップルの支出額は300億ドルに達し、同社の売上原価の21.4%(売上高対比では12.8%)を占める(図表1)。全サプライヤーへの支出額全体は非公表だが、それに対する比率ではさらに位置付けが高まると想定される8。アップルは2015年に世界で最も多くの半導体を消費したが(消費金額ベース、米Gartner調べ)、日本のサプライヤーへの支出額は、この半導体消費額にほぼ匹敵する規模である(図表1)。

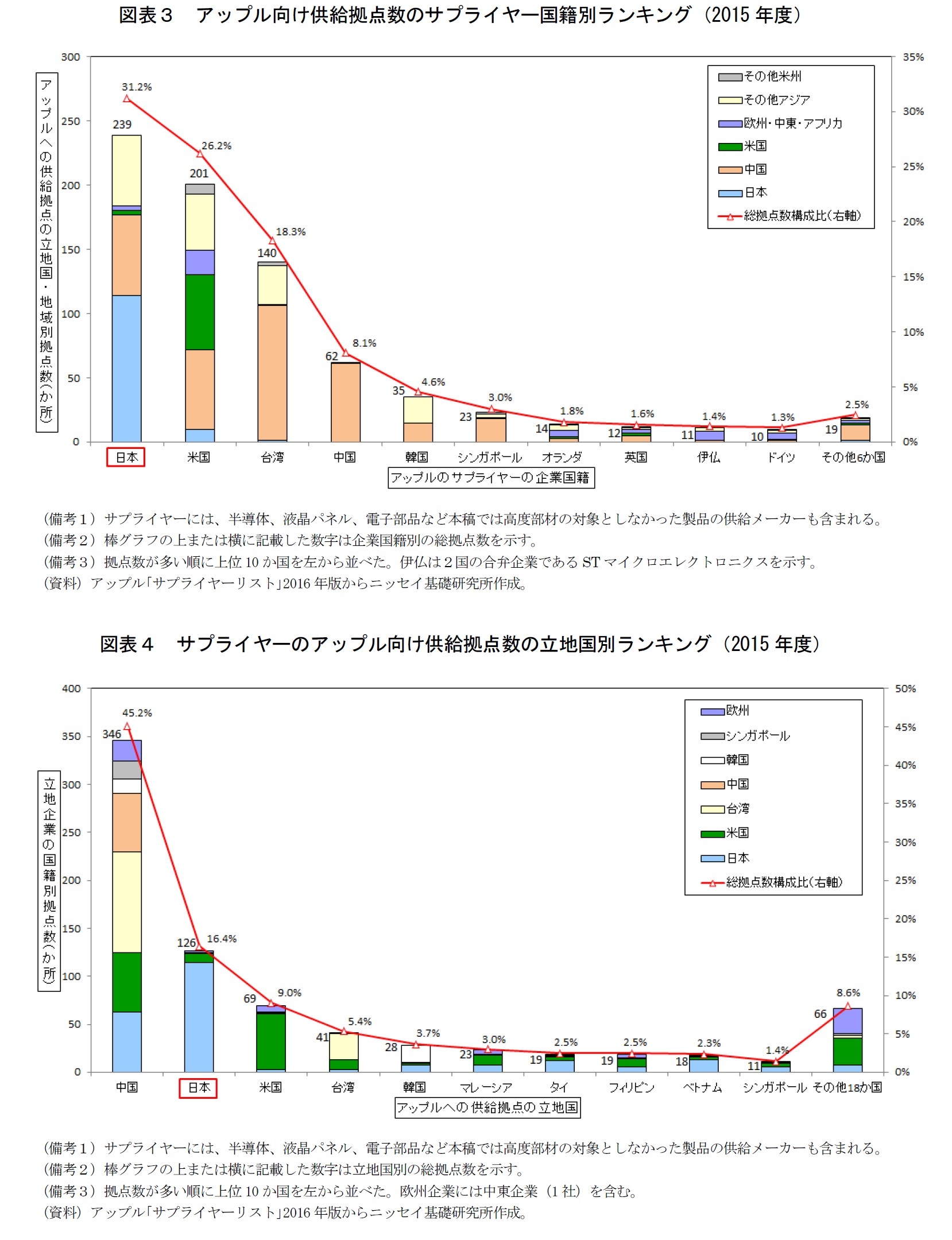

アップルは、部品調達や生産委託を行う主要な取引先を「サプライヤーリスト(Supplier List)」9として2012年から毎年公表しているが、その2016年版(15年実績、16年2月発表)を分析すると、同リストに掲載されているサプライヤー全体(190社、ファブレスメーカーを除く)のうち、日本企業が41社と21.6%を占め、台湾企業の46社に次いで2番目に多い(図表2)。また、日本のサプライヤーのアップルへの供給拠点は、世界で239か所に上り、全サプライヤーのアップルへの供給拠点数(766か所)に占める比率は31.2%に達し、米国企業や台湾企業を抑えて最も多い(図表3)。日本企業のアップルへの供給拠点(239か所)の立地国・地域を見ると、日本が114か所と半分近くを占め、次いで中国が63か所(26.4%を占有)、その他のアジア地域が55か所(同23%)と続き、97%の拠点がアジアに立地している(図表3)。一方、全サプライヤーのアップルへの供給拠点(766か所)の立地国を分析すると、中国が346か所と45.2%を占め圧倒的に多いが、日本は126か所と16.4%を占め中国に次いで2番目に多い(図表4)。アップル向け供給拠点を日本に構える企業の国籍を見ると、前述の通り日本企業が114か所を占め、残りは米国企業10か所、台湾企業・欧州企業が各々1か所となっている(図表4)。因みに、中国にアップル向け供給拠点を構える企業の国籍は、台湾企業が105か所と最も多く、日本が前述の通り63か所と2番目に多く、残りは米国企業62か所、中国企業61か所、欧州企業22か所などとなっている。

このようにアップルのサプライヤーに関わる定量的な分析を行うと、アップルのサプライチェーンにおいて、日本のサプライヤーが非常に重要な位置付けを占めていることがうかがえる。

足下では、中国メーカーの台頭などによりモバイルIT機器市場での競争が激化しており、日本の高度部材産業がアップルに過度に依存するリスクが高まっている。また、アップルへの依存度が高ければ、当然のことながら、その部材メーカーの業績は、アップル製品の好不況に強く影響を受けることになる。アップル依存のリスクを軽減する意味からも、日本の電機メーカーの復権が望まれる。

ただ、日本の部材メーカーとしては、アップルに対して全面的に距離を置く必要はなく、アップルが今後革新的な製品を生み出す際には、日本の部材メーカーにも重要な役割を担えるチャンスがあるとみられ、そのような役割を積極的に果たしていく日本企業が勿論出てきてもよいだろう。サプライヤーにとっては、アップルが求めるハイスペックと高いコスト削減ターゲットは非常に高いハードルだが、それに応えることができれば、製品開発力や生産技術力が格段に磨かれ業界で競争優位に立てると考えられる。2000年代以降、アップルが日本の電機メーカーに代わって、中小企業を含めて優れた日本の部材メーカーをいち早く見い出し、それらの企業の競争力を磨いてきた貢献は、極めて大きいと評価できる。

7 ここでのサプライヤーには、半導体、液晶パネル、電子部品など本稿では高度部材の対象としなかった製品の供給メーカーも含まれる。

8 売上原価にはサプライヤーへの支出額の他に、減価償却費、人件費、その他経費が含まれるため、日本のサプライヤーへの支出額がサプライヤーへの支出額全体に占める比率は、実際には売上原価対比の21.4%より高いと想定される。

9 アップルの調達総額の97%を占める主要取引先を公表。13年版より取引先企業名とともに、企業毎にアップルへの供給拠点の所在地も公表している。14年版より「上位200社リスト」としている。なお、16年版に掲載された日本の中小企業に関わる考察については、前編の3章3節を参照されたい。

(2017年03月31日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

社会研究部 上席研究員

百嶋 徹 (ひゃくしま とおる)

研究・専門分野

企業経営、産業競争力、イノベーション、企業不動産(CRE)・オフィス戦略、AI・IOT・自動運転、スマートシティ、CSR・ESG経営

03-3512-1797

- 【職歴】

1985年 株式会社野村総合研究所入社

1995年 野村アセットマネジメント株式会社出向

1998年 ニッセイ基礎研究所入社 産業調査部

2001年 社会研究部門

2013年7月より現職

・明治大学経営学部 特別招聘教授(2014年度~2016年度)

【加入団体等】

・日本証券アナリスト協会 検定会員

・(財)産業研究所・企業経営研究会委員(2007年)

・麗澤大学企業倫理研究センター・企業不動産研究会委員(2007年)

・国土交通省・合理的なCRE戦略の推進に関する研究会(CRE研究会) ワーキンググループ委員(2007年)

・公益社団法人日本ファシリティマネジメント協会CREマネジメント研究部会委員(2013年~)

【受賞】

・日経金融新聞(現・日経ヴェリタス)及びInstitutional Investor誌 アナリストランキング 素材産業部門 第1位

(1994年発表)

・第1回 日本ファシリティマネジメント大賞 奨励賞受賞(単行本『CRE(企業不動産)戦略と企業経営』)

百嶋 徹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/04/03 | 企業不動産(CRE)は社会的価値創出のプラットフォームに-「外部不経済」の除去と「外部経済効果」の創出 | 百嶋 徹 | 研究員の眼 |

| 2025/03/31 | 「社会的ミッション起点の真のCSR経営」の再提唱-企業の目的は利益追求にあらず、社会的価値創出にあり | 百嶋 徹 | 基礎研レポート |

| 2025/01/22 | 社会的インパクトをもたらすスマートシティ-CRE(企業不動産)を有効活用したグリーンフィールド型開発に期待 | 百嶋 徹 | 基礎研レポート |

| 2024/10/08 | EVと再エネの失速から学ぶべきこと-脱炭素へのトランジション(移行)と多様な選択肢の重要性 | 百嶋 徹 | 基礎研マンスリー |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【製造業を支える高度部材産業の国際競争力強化に向けて(後編)-我が国の高度部材産業の今後の目指すべき方向】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

製造業を支える高度部材産業の国際競争力強化に向けて(後編)-我が国の高度部材産業の今後の目指すべき方向のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.