- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 社会保障全般・財源 >

- 2025年度の社会保障予算を分析する-薬価改定と高額療養費見直しで費用抑制、医師偏在是正や認知症施策などで新規事業

2025年度の社会保障予算を分析する-薬価改定と高額療養費見直しで費用抑制、医師偏在是正や認知症施策などで新規事業

保険研究部 上席研究員・ヘルスケアリサーチセンター・ジェロントロジー推進室兼任 三原 岳

文字サイズ

- 小

- 中

- 大

1――はじめに~2025年度の社会保障予算を分析する~

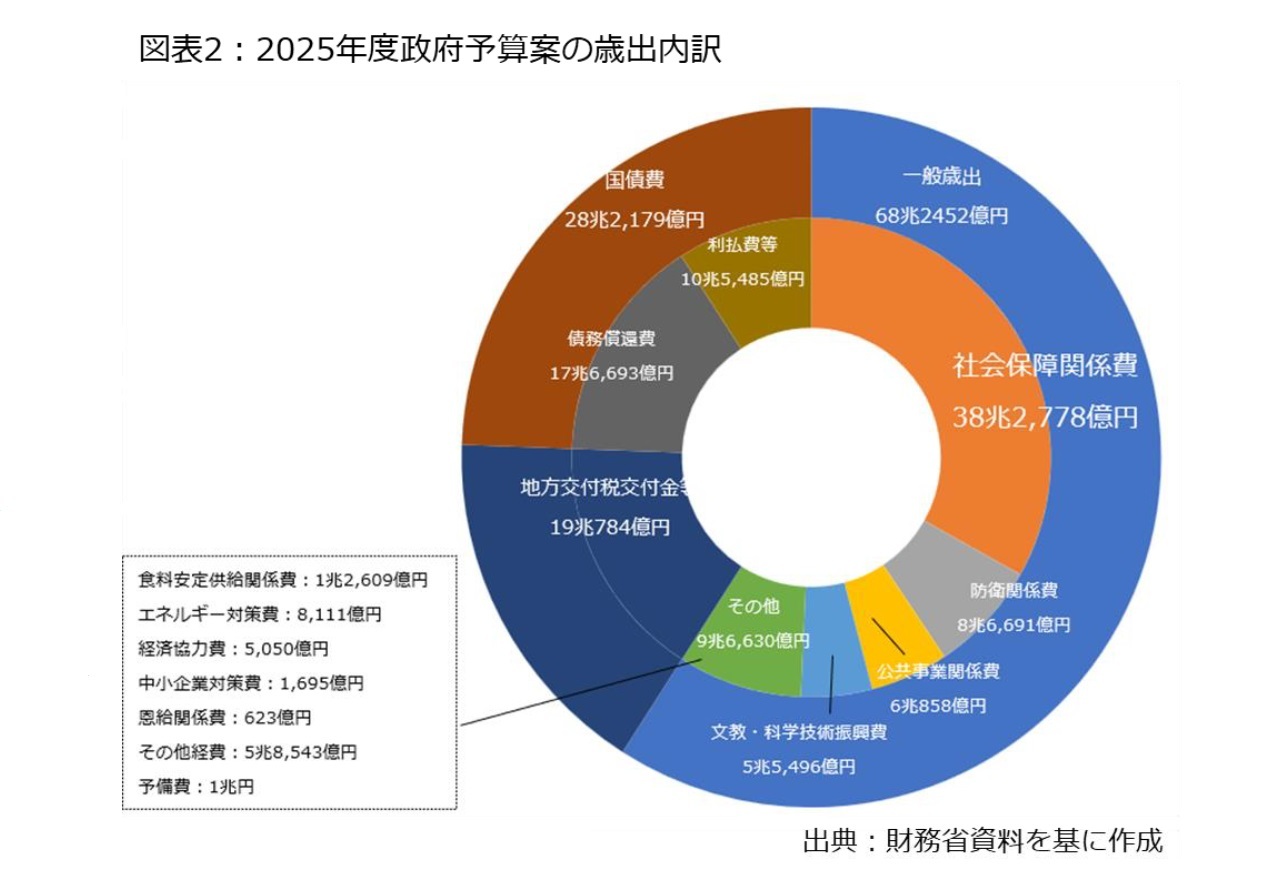

こうした中、歳出の約3分の1を占める社会保障関係予算は対前年度当初比1.5%増の38兆2,278億円となった。今回は医療機関に対する診療報酬本体の見直しなど、大規模な制度改正が実施されない「裏年」となり、それほど大きな攻防は見られなかった。社会保障関係予算の規模に関しても、患者負担を抑制する高額療養費の見直しなどで歳出抑制が図られた結果、伸び率は小さくなった。

一方、昨年の総選挙で与党が少数となったため、税制改正では国民民主党の意見が反映されたほか、物価上昇への対応が大きな論点になるなど、従来と異なる状況も生まれた。

本稿では、社会保障関係費を中心に、2025年度当初予算案の概要や制度改正の内容、政策形成過程などを考察する。具体的には、歳出と歳入の概況を把握した後、物価上昇の関係など社会保障以外の予算について概要を考察する。その上で、医療提供体制改革や高齢者福祉、少子化対策の領域に関して、新規事業などを取り上げる。さらに、予算案や予算関連法案の審議が難航する可能性もあるため、少数与党での対応など過去の経緯も踏まえつつ、今後の展望も試みる。

なお、2024年の臨時国会では総額13兆9,443億円の2024年度補正予算が成立しており、2025年度当初予算と一体的に編成されている施策も少なくない。このため、必要に応じて2024年度補正予算の内容にも触れる。

2――2025年度政府予算案の全体像

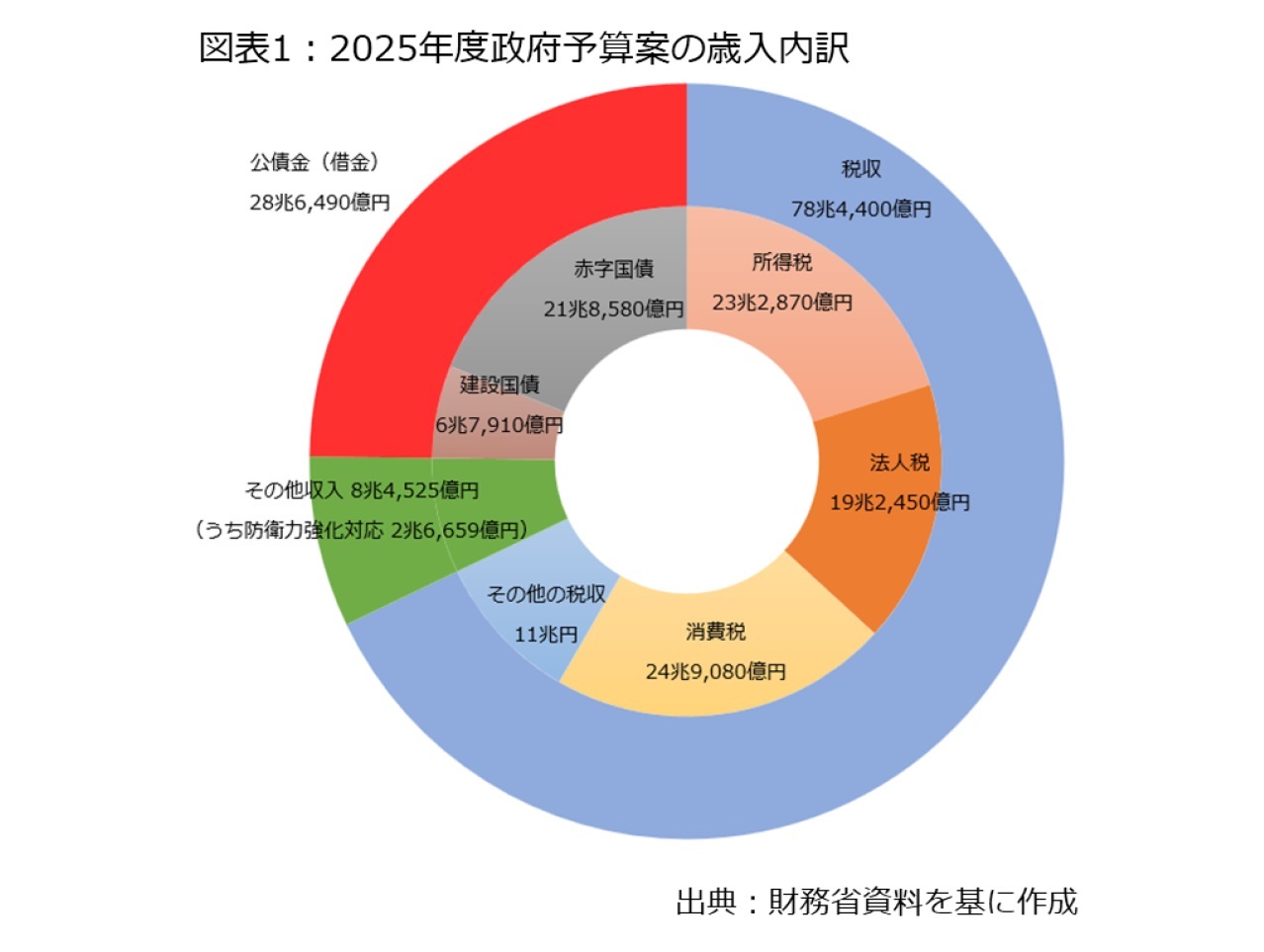

まず、2025年度予算案の歳入と歳出の状況を概観する1。規模は対前年度当初比で2.6%増の115兆5,415億円となり、過去最高を更新した。

まず、歳入では図表1の通り、税収は対前年度当初比12.7%増の78兆4,400億円となり、過去最高をマークした。企業収益の改善や物価上昇の影響に加えて、2024年6月に実施された定額減税(所得税は3万円、個人住民税は1万円)の時限措置が終わったことも高い伸び率に繋がった。

これに伴い、公債金収入(いわゆる国債、借金)は19.2%減の28兆6,490億円となり、2008年度決算以来の30兆円割れとなった。特に特例公債(いわゆる赤字国債)の発行額が24.3%減となった。

その次にシェアが大きい地方交付税等交付金は同7.3%増の19兆784億円となった。

このうち、本題の社会保障関係費は3章以降で詳述するほか、地方交付税交付金等を含めた地方財政のやり繰りについても、この後に触れる。

なお、急な行政需要に対応する予備費については、通常の予備費とは別に、2021年度予算以降、新型コロナウイルスへの対応などを名目にした特別な予備費が1兆円以上も計上されていた。ただ、2025年度当初予算案では姿を消しており、この点では漸く平常ベースになった形だ。

1 なお、煩雑さを避けるため、発言などを除き、可能な限り引用や出典は省略するが、本稿執筆に際しては、首相官邸や内閣府、財務省、厚生労働省、総務省、こども家庭庁の各ウエブサイトを参照。メディアでも『朝日新聞』『共同通信』『産経新聞』『日本経済新聞』『毎日新聞』『読売新聞』に加えて、『社会保険旬報』『週刊社会保障』『シルバー新報』『ミクスOnline』『m3.com』『Gem Med』など専門媒体の記事も参考にした。

地方交付税交付金等を含めた地方財政の関係では、臨時財政対策債(いわゆる赤字地方債)の発行がゼロになった。これは2001年度の制度創設後初めての出来事であり、少し紙幅を割いて説明する。

まず、国から支出される地方交付税等交付金は「地方交付税」「地方特例交付金」に分かれる。このうち、前者は国の一般会計から「交付税及び譲与税配付金特別会計(以下、交付税特会)」を介して、自治体に配分される予算。いわゆる「入口ベースの交付税」と呼ばれており、所得税など国税の約3割が自動的に充当される仕組みになっている(いわゆる法定率分)。

これに過年度に発生した税収の増減に伴う精算分などを加味し、これらでも自治体全体の歳入を確保し切れない場合、国と自治体が赤字を折半で補填することになっている(いわゆる折半対象財源不足)。具体的には、国が赤字国債による「特例加算」で不足分の半分を穴埋めするほか、残りの半分については、自治体が臨時財政策債(いわゆる赤字地方債)で賄う2ことになっており、このルールは2001年度から適用されている。

一方、地方特例交付金とは、減税など国の判断や事情で地方税が減った場合、国が自治体の減収を補填する仕組みを指す。いずれも最後は一般財源(自由に使える財源)として、自治体に配分される3。

2025年度当初予算案では、国の税収が過去最高規模になった上、定額減税が終了した影響も重なり、法定率分が対前年度当初比16.1%の19兆5,222億円と急増した。その結果、折半対象財源不足は4年連続でゼロとなった。このほか、過年度分の精算は6,374億円の減額要因となり、定額減税の打ち切りに伴って地方特例交付金の規模も対前年度当初比で82.9%減の1,936億円に激減したことで、トータルの地方交付税交付金等は対前年度当初比の伸び率は7.3%になった。

さらに、当初予算案と一緒に編成される地方財政計画では、借り換えも含めた臨時財政対策債の発行がゼロになった。これまでの予算編成では、折半対象財源不足が毎年のように生じていたほか、例外的に折半対象財源不足が発生しない年4でも、過年度に発行した分を借り換えるため、臨時財政対策債が必ず発行されていたが、地方財政の好転に伴って2001年度以降、初めてゼロとなった。

2 ただし、自治体側は臨時財対策債の償還に必要な経費については、配分される交付税の必要額で全て考慮されると説明している。

3 このほか、近年の予算編成では、地方税と地方交付税等交付金の総額(いわゆる、地方一般財源)を維持する「地方一般財源総額実質同水準ルール」が運営されている。

4 2022~2025年度に加えて、2007年度、2008年度、2019~2020年度も折半対象財源不足は解消している。

今回の予算編成では、自民党、公明党が少数与党に転落した影響も見逃せない。2024年10月の総選挙で自民党、公明党が過半数を失ったことで、国民民主党と日本維新の会(以下、維新)がキャスティングボートを握ることになった。

このうち、国民民主党とは「103万円の壁」の解消が焦点となった。個人所得課税では、収入や所得から一定額を差し引ける控除の仕組みがあり、給与を受けている人は基礎控除(48万円)、給与所得控除(55万円)を合わせた103万円を年収が超えた場合、課税が発生する。さらに、19~22歳の被扶養者(主に大学生)については、扶養する親などの税負担を軽減するため、「特定扶養控除」という仕組みがあり、大学生などのアルバイトの年収が103万円を超えると、扶養する親などの手取りが減るため、収入や勤務時間を調整する必要に迫られる。つまり、課税または非課税を線引きする基準(いわゆる「壁」)の引き上げが焦点になったわけだ5。

具体的には、自民、公明、国民民主の3党協議に際して、国民民主は「178万円」の引き上げを主張。3党は一旦、「178万円を目指して来年から引き上げる」という合意文を交わしたが、その後に自民、公明両党は「123万円」への引き上げ案を提示したため、反発した国民民主が協議を打ち切る一幕もあった。

結局、2024年12月に決まった与党税制改正大綱では、生活必需品の物価上昇傾向を考慮し、2025年1月以降、一般的な収入の人の基礎控除を現行の48万円から58万円に、給与所得控除の最低保障額を55万円から65万円に、それぞれ10万円引き上げる方針が盛り込まれた。つまり、壁が103万円から123万円に引き上げられることになった。一方、地方税の住民税に関しては、給与所得控除の最低保障額を10万円引き上げて65万円とするが、大幅な税収減に対する懸念が自治体から示されたため、基礎控除は据え置かれることになった。

このほか、大学生などの「壁」については、上限が123万円に引き上げられるとともに、それを超える分は「特定親族特別控除(仮称)」という枠組みを新設。2つを組み合わせれば、「壁」の上限を150万円とする方針も示された。自民党税制調査会の宮沢洋一会長は所得税の「年収の壁」是正による減収について、年6,000億~7,000億円という見通しを明らかにしている6。

ただ、今の政府・与党案が実現するかどうか微妙な情勢だ。自民党、公明党、国民民主党が2024年12月に交わした合意文では、(1)いわゆる「103万円の壁」は、国民民主党の主張する178万円を目指して、来年から引き上げる、(2)いわゆる「ガソリンの暫定税率」は、廃止する――という方針の下、「関係者間で誠実に協議する」と規定されており、揮発油税の上乗せ税率7も協議の対象に挙げ、「103万円の壁」の一層の引き上げに言及している。さらに、与党税制改正大綱でも3党協議を踏まえ、「具体的な実施方法等については、引き続き関係者間で誠実に協議を進める」と書かれており、今後の修正協議に含みを持たせた表現となっている。

一方、与党は国民民主との協議と並行する形で、教育無償化に関して、維新とも協議した。結局、自民、公明、維新の3党は教育無償化に関する協議体を設置する方針で一致し、維新は2024年度補正予算の賛成に回った。これを受け、2024年12月の与党予算編成大綱では、「教育無償化を求める声があることも念頭に、授業料等減免及び給付型奨学金について、多子世帯の学生等に対する授業料等減免を拡大する」という方針が盛り込まれたほか、2025年当初予算案でも必要な予算額が計上された。このほか、自民、公明両党と維新は2025年1月以降、高校の無償化に関して、実務者による協議を本格化させている。

さらに、2024年度補正予算の審議では、立憲民主党の意見を反映する形で、2024年1月に起きた能登半島地震の復旧・復興のため、予備費から1,000億円を充てることになり、政府案が修正された。

このように他党の意見が予算編成や税制改正で反映されるのは、自民党、公明党で圧倒的な議席数を有していた近年には見られなかった傾向であり、極めて異例と言える。少数与党での国会審議の影響は後半に詳しく述べたい。

5 これ以外でも就業調整に繋がる「壁」は数多く存在する。例えば、社会保険料の扶養家族に入るかどうかの線引きとして、「106万円」「130万円」の線引きが問題視されている、このうち、前者では51人以上の企業に勤めるパート従業員の場合、年収が106万円に達すると、社会保険に加入する義務が生じる。厚生労働省は賃金要件や規模要件の段階的な縮小・廃止を検討しており、2025年通常国会に関連法改正案が提出される。

6 2024年12月20日『日本経済新聞電子版』。

7 揮発油税(ガソリン税)の暫定税率については、道路に使途を限定する道路特定財源の下、本来よりも税率を上乗せする特例が1974年から続いていたが、道路特定財源の無駄遣いなどが批判されたことで、2009年度から一般財源化された。一方、税率の上乗せ分は「当分の間税率」として維持されている。

(2025年02月06日「基礎研レポート」)

このレポートの関連カテゴリ

関連レポート

- 2024年度トリプル改定を読み解く(上)-物価上昇で賃上げ対応が論点に、訪問介護は不可解な引き下げ

- 介護の「生産性向上」を巡る論点と今後の展望-議論が噛み合わない原因は?現場の業務見直し努力が重要

- 2024年度の社会保障予算の内容と過程を問う(下)-少子化対策の余波で作られた「改革工程」の実効性と問題点

- 2024年度トリプル改定を読み解く(下)-医師の働き方改革、感染症対策など、その他の論点を考える

- 医師の偏在是正はどこまで可能か-政府内で高まる対策強化論議の可能性と選択肢

- かかりつけ医強化に向けた新たな制度は有効に機能するのか-約30年前のモデル事業から見える論点と展望

- かかりつけ医を巡る議論とは何だったのか-決着内容の意義や有効性を問うとともに、論争の経緯や今後の論点を考える

- 医療制度論議における「かかりつけ医」の意味を問い直す-コロナ対応、オンライン診療などで問われる機能

- 「在宅医療・介護連携推進事業」はどこまで定着したか?-医師会の関心を高めた成果、現場には「研修疲れ」の傾向も

- 認知症基本法はどこまで社会を変えるか-当事者参加などに特色 問われる自治体や事業者の取り組み

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1798

- プロフィール

【職歴】

1995年4月~ 時事通信社

2011年4月~ 東京財団研究員

2017年10月~ ニッセイ基礎研究所

2023年7月から現職

【加入団体等】

・社会政策学会

・日本財政学会

・日本地方財政学会

・自治体学会

・日本ケアマネジメント学会

【講演等】

・経団連、経済同友会、日本商工会議所、財政制度等審議会、日本医師会、連合など多数

・藤田医科大学を中心とする厚生労働省の市町村人材育成プログラムの講師(2020年度~)

【主な著書・寄稿など】

・『必携自治体職員ハンドブック』公職研(2021年5月、共著)

・『地域医療は再生するか』医薬経済社(2020年11月)

・『医薬経済』に『現場が望む社会保障制度』を連載中(毎月)

・「障害者政策の変容と差別解消法の意義」「合理的配慮の考え方と決定過程」日本聴覚障害学生高等教育支援ネットワーク編『トピック別 聴覚障害学生支援ガイド』(2017年3月、共著)

・「介護報酬複雑化の過程と問題点」『社会政策』(通巻第20号、2015年7月)ほか多数

三原 岳のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/04/10 | 異例ずくめの高額療養費の見直し論議を検証する-少数与党の下で二転三転、少子化対策の財源確保は今後も課題 | 三原 岳 | 基礎研レポート |

| 2025/04/08 | 政策形成の「L」と「R」で高額療養費の見直しを再考する-意思決定過程を検証し、問題の真の原因を探る | 三原 岳 | 基礎研マンスリー |

| 2025/03/19 | 孤独・孤立対策の推進で必要な手立ては?-自治体は既存の資源や仕組みの活用を、多様な場づくりに向けて民間の役割も重要に | 三原 岳 | 研究員の眼 |

| 2025/02/17 | 政策形成の「L」と「R」で高額療養費の見直しを再考する-意思決定過程を詳しく検討し、問題の真の原因を探る | 三原 岳 | 研究員の眼 |

新着記事

-

2025年05月02日

金利がある世界での資本コスト -

2025年05月02日

保険型投資商品等の利回りは、良好だったが(~2023 欧州)-4年通算ではインフレ率より低い。(EIOPAの報告書の紹介) -

2025年05月02日

曲線にはどんな種類があって、どう社会に役立っているのか(その11)-螺旋と渦巻の実例- -

2025年05月02日

ネットでの誹謗中傷-ネット上における許されない発言とは? -

2025年05月02日

雇用関連統計25年3月-失業率、有効求人倍率ともに横ばい圏内の動きが続く

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年04月02日

News Release

-

2024年11月27日

News Release

-

2024年07月01日

News Release

【2025年度の社会保障予算を分析する-薬価改定と高額療養費見直しで費用抑制、医師偏在是正や認知症施策などで新規事業】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2025年度の社会保障予算を分析する-薬価改定と高額療養費見直しで費用抑制、医師偏在是正や認知症施策などで新規事業のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.