- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- インドネシアとシャリーア生命保険-シャリーア適格での生命保険普及はしばらく先か-

インドネシアとシャリーア生命保険-シャリーア適格での生命保険普及はしばらく先か-

保険研究部 主任研究員・気候変動リサーチセンター兼任 磯部 広貴

文字サイズ

- 小

- 中

- 大

1――はじめに

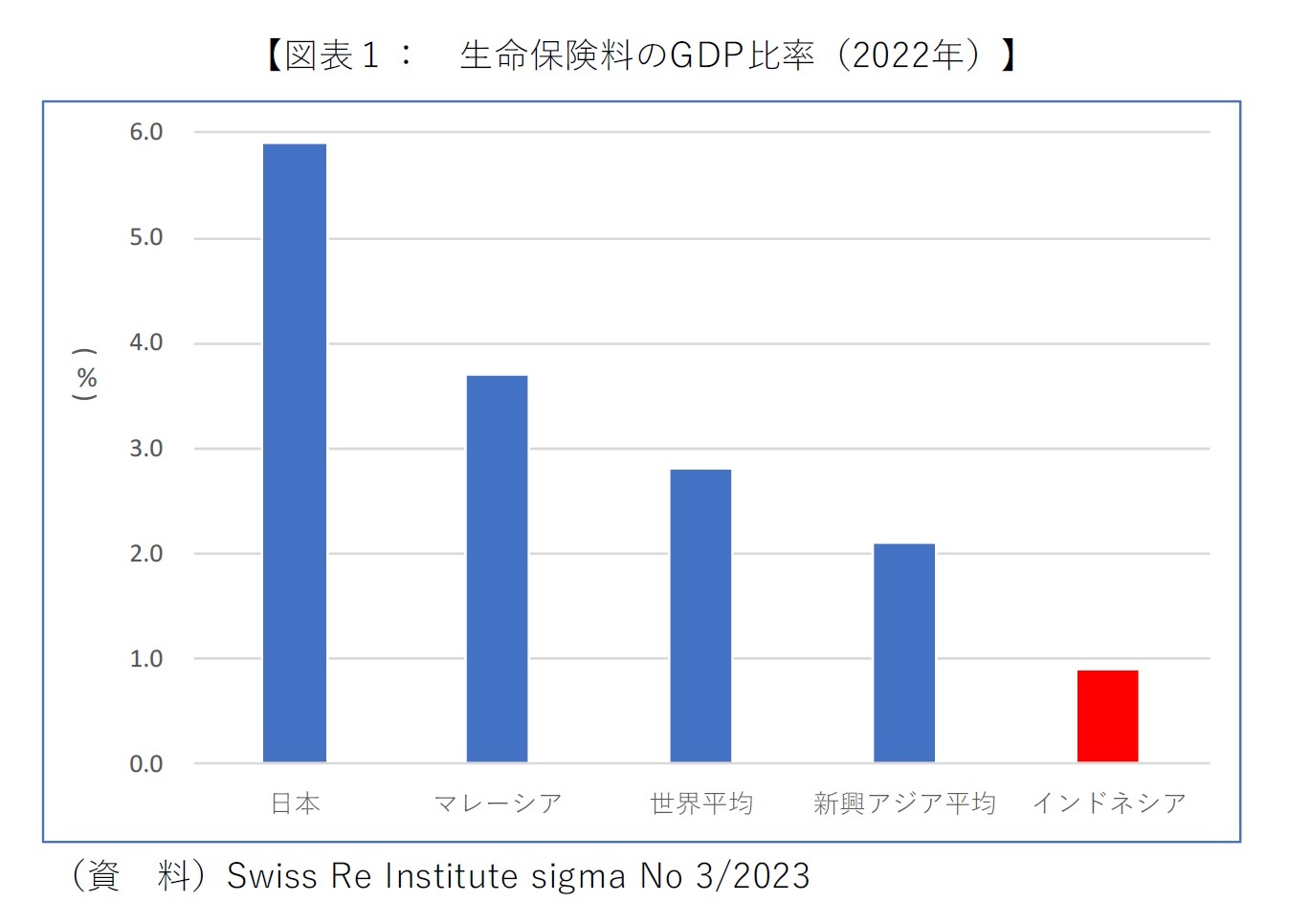

図表1が示す通り、インドネシアにおける生命保険料のGDP比率は日本や隣国マレーシアはおろか、アジアの新興国平均2.1%よりも大きく遅れて0.9%に止まる。

その要因の一つとして過去より指摘されてきた4点が、イスラム教徒が8割超を占める人口構成である。インドネシアは世界で最もイスラム教徒が多い国でもある。詳細は次章で詳述するが、従来の保険はシャリーア5と呼ばれるイスラム教の法体系で認められないことから、イスラム教徒は加入に前向きになれない6面がある。このためシャリーア適格として認められた保険商品に対しては、莫大な人口が加入できる商品として期待が寄せられてきた。

1 外務省HPのインドネシア共和国基礎データ(2020年、インドネシア政府統計)による。

2 インドネシア憲法は大統領の任期を1期5年とし、再選は1回までと定めている。このため2014年10月に就任したジョコ大統領は2期10年の任期を経て本年に退任となる。

3 本年2月に行われた大統領選挙では、ジョコ路線継続を掲げるプラボウォ国防相が過半数の票を得て当選した。対立候補は選挙の不正があったとして異議申し立てを行っているものの、結論は揺るがないとみられる。尚、プラボウォ国防相が副大統領候補に指名したソロ市長のギブラン・ラカブミン氏はジョコ大統領の長男であり、40歳以上という立候補条件を充足していなかった。これに対し、ジョコ大統領の義弟が主席裁判官を務める憲法裁判所が2023年10月、公選を経た地方首長経験者は40歳未満でも立候補を認めるとの判決を出して物議を醸していた。

4 生命保険協会「マイクロタカフル(イスラムマイクロ保険)の 規制と監督に関する論点書」(2015年11月)11頁では「2010年に実施された調査では、インドネシア(2億700万人)、パキスタン(1億6,000万人)、インド(1億5,100万人)、バングラデシュ(1億3,200万人)などムスリム人口が多い国は(中略)シャリーア原則と保険原則の矛盾が原因で、保険普及率が低いことが示された(Eribeck、2010年)。」と述べられている。

5 元来は水飲み場への道を意味するアラビア語。転じて正しくあるべき生き方を意味するようになった。尚、イスラム教の聖典であるコーラン(クルアーン)はアラビア語で書かれており、他の言語に翻訳されてもコーラン(クルアーン)とは認められない。

6 吉田悦章「イスラム金融入門」(2007年)196頁「この世の中には、保険、とりわけ生命保険に加入することはイスラム教義に反すると固く信じて、保険に加入しない人達がまだまだたくさんいる。」

7 アラビア語で相互扶助を意味するカファラに由来する。

2――シャリーア適格とは

1) 利子・利息という概念を用いない:

これは不労所得を認めない趣旨であって、投資の成果である配当は利子・利息ではないとされる。

2) 賭博性がない:

予測できず運次第で大きな利益を得る、あるいは損失を被ることは認められない。

3) 関連する事業にシャリーアに反するものがない:

例えばアルコールや豚肉といった宗教上禁忌とされる事業が含まれていないことが求められる。

とはいえ実際の判定においては迷うこともあろう。このため各金融機関は内部にシャリーア・ボードあるいはシャリーア・コミッティと呼ばれる専門機関を置き、イスラム法学者など有識者をメンバーとして商品審査を行っている。但し各金融機関における専門機関がシャリーア適格と認めたとしても、当該金融商品が直ちにイスラム教徒から信認を得られるわけではない8とみられる。

尚、シャリーア適格とされた金融商品の活用はイスラム教徒に限定されるものではない。イスラム教徒でなくとも活用は可能である。

8 国際通貨研究所「イスラーム金融とは何か」(2024年)204~205頁では、プライス・ウォーターハウス・クーパースが実施したアンケート調査より「既存顧客の約半数は、イスラーム銀行が完全にはイスラーム法を順守していないのではないかと懸念している」との結果を紹介している。

3――シャリーア生命保険の現状

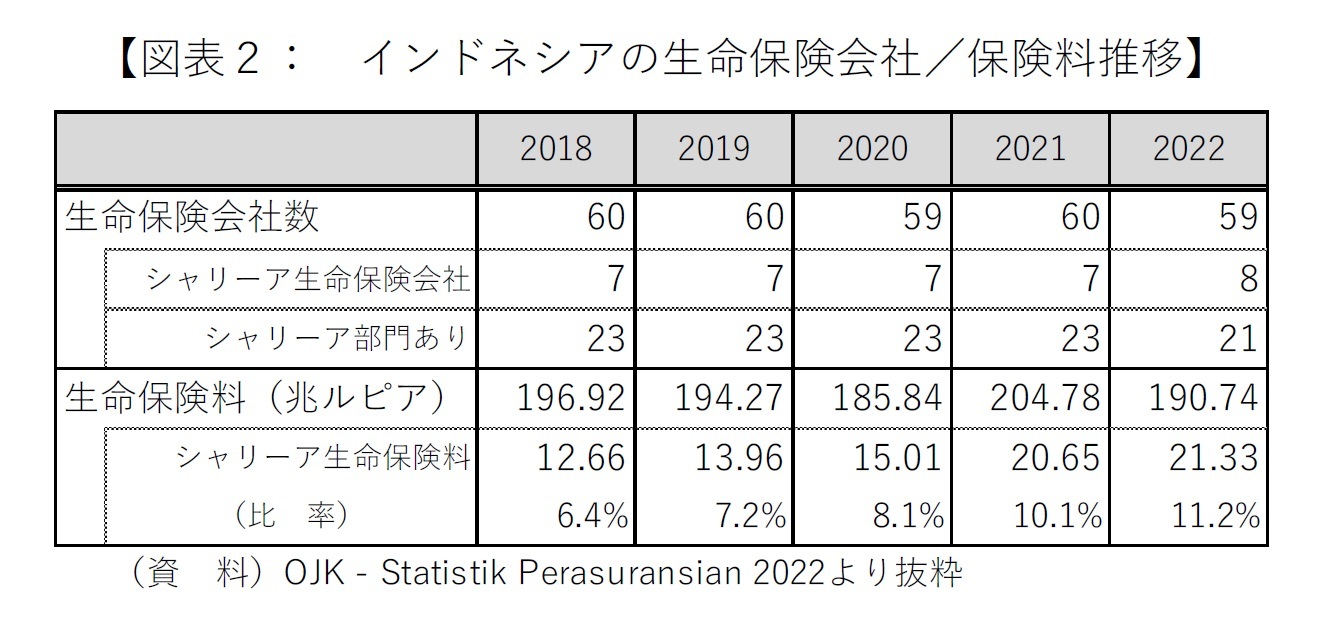

とはいえ生命保険料総額が概ね横ばいに止まっている事実に鑑みると、シャリーア生命保険がインドネシアにおける生命保険の普及を牽引しているとは言い難いところである。

ОJKによる2023年からの5か年ロードマップ9は、生命保険に限定せずシャリーア保険全般の持続的な発展に向けて包括的な戦略が必要としている。また、シャリーア保険は首都ジャカルタ地区を中心にジャワ島など特定の地域に集中しており、他の地域へアクセスを拡大10する必要性も指摘している。

9 ROADMAP FOR THE DEVELOPMENT AND STRENGTHENING OF THE INDONESIAN INSURANCE INDUSTRY 2023-2027

10 インドネシアの国土は、スマトラ、ジャワ、カリマンタン、スラウェシ、ニューギニアなど相対的に面積の大きい島を含め17,000を超える島で構成されている。

4――行政の動向と業界の反応

2023年7月、ОJKは2023年規則第11号によってシャリーア保険事業の切り離しに関して告知した。従前の2016年規則第67号の再確認を含め概要は以下の通りとなる。

・ОJKは保険会社に対し、シャリーア保険事業の切り離しを強制する権限を有する。

・切り離しの期限を2026年12月末まで延長する。ОJKは期限までに切り離しができない保険会社に対しシャリーア保険事業の免許を取り消す権限を有する。

・ОJK承認後、切り離し完了までの期間を12か月から6カ月に短縮する。

・切り離しは、新しいシャリーア保険会社の設立か、ポートフォリオを他のシャリーア保険会社へ移管することによる。

・新しいシャリーア保険会社は自己資本1,000億ルピア(再保険会社の場合は2,000億ルピア)を確保する必要がある。

また、前述のОJKによる5か年ロードマップでは、2025年に免許を得たシャリーア保険会社の増加、2026年に個人向けシャリーア保険会社の50%がサービスまたは営業のデジタル化を行うことが計画として掲げられている。

一方、規制を受ける保険業界にとっては、シャリーア部門を持つ保険会社がすべて上述の最低自己資本要件を充足した新会社を設立できるわけではない。今のところ、シャリーア部門を持つ保険会社のうち7割が2026年末の期限までに新しいシャリーア保険会社を設立し、残る3割はポートフォリオを他のシャリーア保険会社へ移管するとみられている。

11 2014年保険法の施行から10年以内が期限とされていた。

5――おわりに

フィッチは2024年から2028年にかけて生命保険料のGDP比率を毎年1.0%と横ばい12で予想している。シャリーア適格商品が牽引することで生命保険がインドネシアに幅広く普及する日はまだしばらく先という見立てと思われる。

イスラム金融サービス委員会のレポート13によれば、2022年の全保険料におけるシャリーア適格比率が隣国マレーシアで27%のところインドネシアは4%と分析されている。この差は、インドネシアと同様イスラム教徒の多いマレーシアが国策として保険に限らずイスラム金融を育成してきた成果という側面もあろう。

もちろんマレーシアとの間では人口、地勢、経済発展度合い14などの相違があって軽々な比較は適切ではない。しかしインドネシアも前章で触れたような保険業界の体制整備を経て取り組みを継続すれば、徐々にでもシャリーア生命保険が普及していくことを隣国から示唆しているとも言えよう。

12 Fitch Solutions Group Limited, BMI “Indonesia Insurance Report Q2 2024”による。

13 ISLAMIC FINANCIAL SERVICES INDUSTRY STABILITY REPORT 2023。

14 1人あたりGDPはマレーシアの12,465ドルに比しインドネシアは4,798ドル(IMF, World Economic Outlook Database, October 2023の2022年データ)。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1789

- 【職歴】

1990年 日本生命保険相互会社に入社。

通算して10年間、米国3都市(ニューヨーク、アトランタ、ロサンゼルス)に駐在し、現地の民間医療保険に従事。

日本生命では法人営業が長く、官公庁、IT企業、リース会社、電力会社、総合型年金基金など幅広く担当。

2015年から2年間、公益財団法人国際金融情報センターにて欧州部長兼アフリカ部長。

資産運用会社における機関投資家向け商品提案、生命保険の銀行窓版推進の経験も持つ。

【加入団体等】

日本FP協会(CFP)

生命保険経営学会

一般社団法人アフリカ協会

2006年 保険毎日新聞社より「アメリカの民間医療保険」を出版

(2024年04月11日「基礎研レポート」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年05月07日

今週のレポート・コラムまとめ【4/30-5/2発行分】 -

2024年05月02日

為替介入再開、既に連発か?~状況の整理と今後の注目ポイント -

2024年05月02日

米FOMC(24年5月)-予想通り、6会合連続で政策金利を据え置き。量的引締めペースの減速を決定 -

2024年05月01日

ユーロ圏消費者物価(24年4月)-総合指数は横ばい、コア指数は低下 -

2024年05月01日

ユーロ圏GDP(2024年1-3月期)-前期比0.3%、プラス成長に転じる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【インドネシアとシャリーア生命保険-シャリーア適格での生命保険普及はしばらく先か-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

インドネシアとシャリーア生命保険-シャリーア適格での生命保険普及はしばらく先か-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.