- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- 米FOMC(24年3月)-予想通り、政策金利を据え置き。24年の政策金利見通しを維持

2024年03月21日

文字サイズ

- 小

- 中

- 大

1.金融政策の概要:市場の予想通り、政策金利を据え置き

米国で連邦公開市場委員会(FOMC)が3月19-20日(現地時間)に開催された。FRBは事前の予想通り、政策金利を5会合連続となる5.25-5.5%で据え置いた。量的引締め政策の変更はなかった。

今回発表された声明文では、景気判断部分で雇用増加に関して前回の「昨年はじめから緩やかになったが」との記述が削除され「依然として強い」が残されるなど、幾分上方修正された。その他の声明文の変更はなかった。とくに、フォワードガイダンス部分で「委員会はインフレ率が持続的に2%に向かっているとの確信が深まるまで、目標レンジを引き下げることは適切でないと考えている」との記述が維持され、次回の政策金利変更が利下げであることが明確に示された。

今回の金融政策方針は全会一致での決定となった。

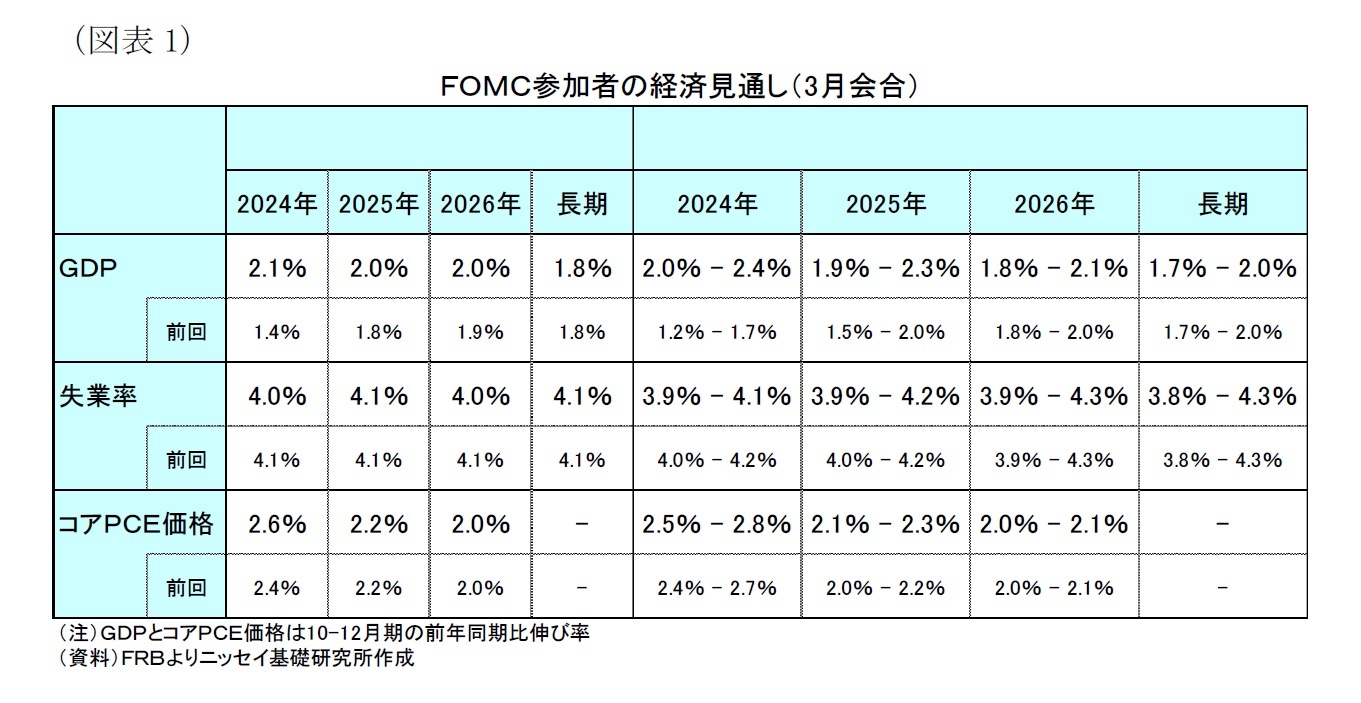

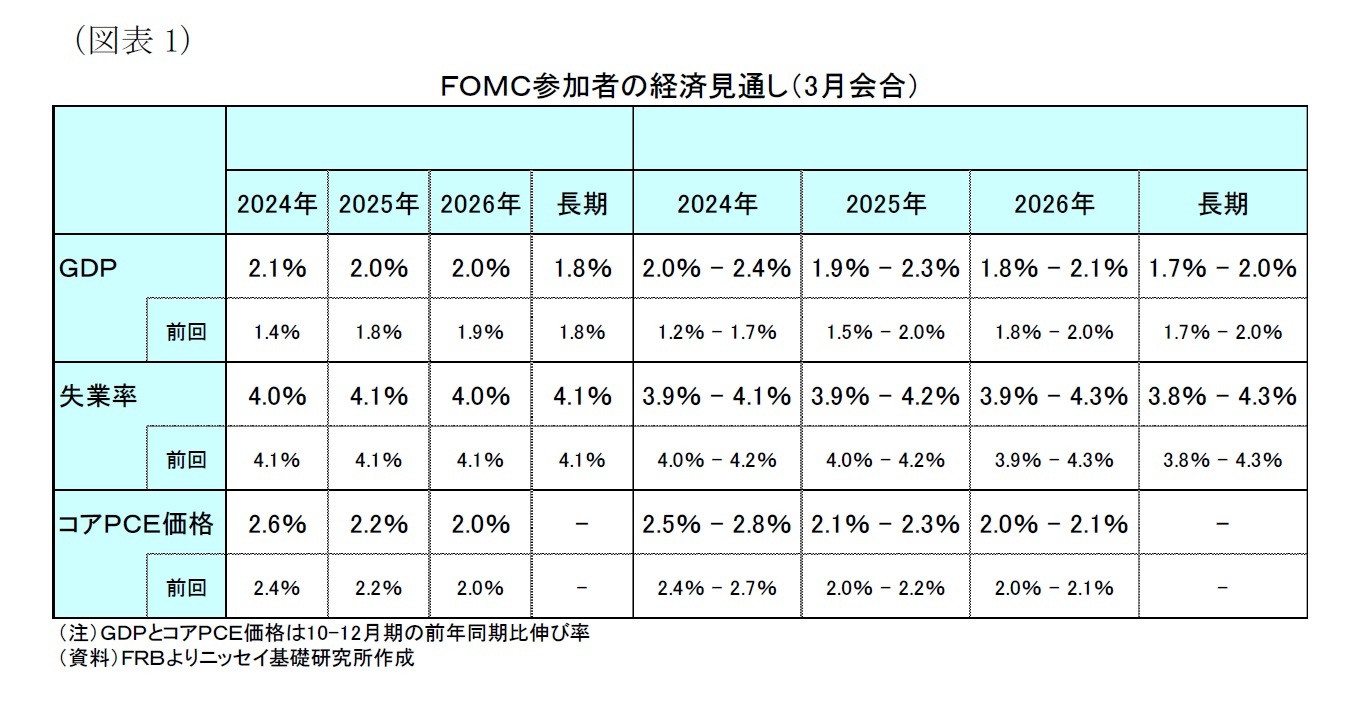

FOMC参加者の経済見通し(SEP)は前回(12月)から、成長率見通しが上方修正されたほか、失業率が下方修正された。コアインフレ率は24年だけ上方修正された(後掲図表1)。

政策金利見通し(中央値)は24年が4.6%と前回から据え置かれ、年内は1回0.25%で3回の利下げ回数見通しが維持された。一方、25年と26年が+0.25%ポイント上方修正されたほか、長期見通しも+0.1%ポイント上方修正された。

今回発表された声明文では、景気判断部分で雇用増加に関して前回の「昨年はじめから緩やかになったが」との記述が削除され「依然として強い」が残されるなど、幾分上方修正された。その他の声明文の変更はなかった。とくに、フォワードガイダンス部分で「委員会はインフレ率が持続的に2%に向かっているとの確信が深まるまで、目標レンジを引き下げることは適切でないと考えている」との記述が維持され、次回の政策金利変更が利下げであることが明確に示された。

今回の金融政策方針は全会一致での決定となった。

FOMC参加者の経済見通し(SEP)は前回(12月)から、成長率見通しが上方修正されたほか、失業率が下方修正された。コアインフレ率は24年だけ上方修正された(後掲図表1)。

政策金利見通し(中央値)は24年が4.6%と前回から据え置かれ、年内は1回0.25%で3回の利下げ回数見通しが維持された。一方、25年と26年が+0.25%ポイント上方修正されたほか、長期見通しも+0.1%ポイント上方修正された。

2.金融政策の評価:インフレが上振れる中で政策金利見通しが据え置かれるハト派的な結果

政策金利の据え置きや声明文の修正が小幅に留まったことは予想通りであった。一方、注目されたFOMC参加者の見通しは、24年のインフレ率や成長率が上方修正されたものの、24年の政策金利見通しが前回から据え置かれており、ハト派的な結果となった。

パウエル議長の記者会見では、今年に入ってインフレ率が上振れているものの、インフレ率が2%に向かって時には凸凹の道を徐々に下がっていくという全体的なストーリーは変わっていないとの見方を示した。その反面、インフレ率低下の継続的な進展は保証されていないとして、インフレについて引き続き慎重な見方を示した。また、利下げ開始時期は今後のインフレ動向が重要としつつも、労働市場が大幅に軟化した場合に利下げを開始する可能性にも言及した。

当研究所は本日のFOMC会合を受けて引き続き6月会合での利下げ開始予想を維持する。一方、量的引締め政策の縮小ペースの見直しは今年後半を予想していたが、早ければ5月にも決定される可能性があろう。

パウエル議長の記者会見では、今年に入ってインフレ率が上振れているものの、インフレ率が2%に向かって時には凸凹の道を徐々に下がっていくという全体的なストーリーは変わっていないとの見方を示した。その反面、インフレ率低下の継続的な進展は保証されていないとして、インフレについて引き続き慎重な見方を示した。また、利下げ開始時期は今後のインフレ動向が重要としつつも、労働市場が大幅に軟化した場合に利下げを開始する可能性にも言及した。

当研究所は本日のFOMC会合を受けて引き続き6月会合での利下げ開始予想を維持する。一方、量的引締め政策の縮小ペースの見直しは今年後半を予想していたが、早ければ5月にも決定される可能性があろう。

3.声明の概要

(金融政策の方針)

(フォワードガイダンス)

(景気判断)

(景気見通し)

- 委員会はFF金利の目標レンジを5.25-5.5%に維持することを決定(変更なし)

- 加えて、以前発表した計画通り、財務省証券、エージェンシー債、エージェンシーの住宅ローン担保証券の保有を引き続き削減する(変更なし)

(フォワードガイダンス)

- 委員会は雇用の最大化と長期的な2%のインフレ率の達成を目指す(変更なし)

- FF金利の目標レンジの調整を検討する際には、委員会は入ってくるデータ、進展する見通し、およびリスクのバランスを注意深く評価する(変更なし)

- 委員会はインフレ率が持続的に2%に向かっているとの確信が深まるまで、目標レンジを引き下げることは適切でないと考えている(変更なし)

- 委員会はインフレを2%の目標に戻すことに強くコミットしている(変更なし)

- 金融政策の適切なスタンスを評価するにあたり、委員会は経済見通しに対する今後の情報の影響を引き続き監視する(変更なし)

- 委員会は目標の達成を妨げる可能性のあるリスクが生じた場合には、金融政策のスタンスを適宜調整する用意がある(変更なし)

- 委員会の評価は労働市場の情勢、インフレ圧力とインフレ期待に関する指標、金融情勢、国際情勢など幅広い情報を考慮する(変更なし)

(景気判断)

- 最近の指標は、経済活動が堅調なペースで拡大していることを示唆している(変更なし)

- 雇用の増加は依然として力強く、失業率は低水準を維持している(雇用の増加について前回の「昨年はじめから緩やかになったが」”have moderated since last year but”が今回削除)

- インフレ率はこの1年で緩和したが、依然高止まりしている(変更なし)

(景気見通し)

- 委員会は雇用とインフレの目標達成に向けたリスクがより良いバランスに移行しつつあると判断している(変更なし)

- 経済見通しは不透明であり、委員会はインフレリスクに引き続き高い注意を払っている(変更なし)

4.会見の主なポイント(要旨)

記者会見の主な内容は以下の通り。

- パウエル議長の冒頭発言

- インフレは大幅に緩和し、労働市場は堅調を維持している。これは非常に良いニュースである。しかし、インフレ率は高過ぎる。インフレ率低下の継続的な進展は保証されておらず、先行きは不透明である。

- 本日FOMCは、政策金利を据え置き、保有有価証券の削減を継続することを決定した。金融政策の制限的なスタンスは、経済活動とインフレに下方圧力をかけてきた。労働市場の逼迫が緩和し、インフレの進展が続いていることから、雇用とインフレの目標達成に向けたリスクは、より良いバランスへと移行している

- 堅調な雇用創出は25歳から54歳までの労働参加率の上昇と、引き続き堅調な移民のペースを反映した労働供給の増加を伴っている。FOMC参加者は、労働市場のリバランシングが続き、インフレ上昇圧力が緩和されると予想している。

- インフレ率は過去1年間で著しく緩和したが、長期目標である2%を依然上回っている。委員会はインフレ率が2%に向けて持続的に低下しているとの確信が深まるまで、目標レンジを引下げることは適切でないと考えている。

- 今回の会合では保有有価証券の減少ペースを緩めることに関する問題について議論した。本日はこれに関する決定を行わなかったが、委員会の一般的な感覚としては、以前に発表した計画に沿って、かなり早い時期に減少ペースを緩めることが適切であろう。

- 主な質疑応答

- (インフレ見通しや成長率を上方修正する一方、政策金利見通しを変更していないが、これはインフレ率の上昇に対する許容度が高まったことを意味するのか)そういう意味ではない。つまり、経済は好調であり、それとは別にインフレデータが少し高くなったので、それを反映してインフレ率見通しが上方修正された。我々はインフレ率を長期的に2%まで下げることに強く取り組んでいる。我々はその目標を達成する。

- (今年これまでにみられたインフレ高進について、昨年下半期にみられた傾向の変化と比較して一時的な季節要因がどの程度影響している考えているか)我々はいつも気に入らないデータを無視することには常に注意するようにしている。1月のCPIとPCEの数値は非常に高かった。そこには季節的な影響があると考える理由がある。2月の数値も高かったが、1月ほどではない。インフレ率が2%に向かって時には凸凹の道を徐々に下がっていくという全体的なストーリーは変わっていないと思う。また、インフレ率が2%に近づいているという確信が、これらの数値によって強まったとも思わない。我々はもう少し様子をみる必要がある。

- (5月までにインフレ率が2%に低下する確信が得られるか、または6月までに十分なデータが揃うのか)我々は会合毎に意思決定をしている。今後の会合については、今後発表されるデータの評価や、リスクバランス次第である。一方、予期せぬことが起きることもある。もし、労働市場で大幅な弱体化がみられた場合、金利を下げるプロセスを開始する理由になりうる。

- (量的引締めの減少ペースを緩める時期について「かなり早い時期」とは5月に決定される可能性があるのか、議論しているのは現状950億ドルとなっている上限幅か)我々は減少ペースを緩めることを議論している。現時点でMBSの流出はそれほどないが、国債の流出はある。それを緩めることを議論しているが、合意していないため、具体的な減少ペースの数値は申し上げられない。また、時期についても具体的に言及しない。

- (インフレ率が目標の2%に近づいていることを確信するためにどのようなデータをみているのか、賃金か)最も需要なのはインフレデータの内容と、それが何を物語っていることかをみることだ。我々はあらゆるデータを総合的に判断する。我々の目標は賃金ではなくインフレだが、賃金が依然として非常に高い水準で推移していることに注目している。インフレ率を持続的に2%まで下げるためには、賃金上昇をより持続可能な水準まで徐々に引き下げていくことが必要だと考えている。

5.FOMC参加者の見通し

FOMC参加者(FRBメンバーと地区連銀総裁の19名 )の経済見通しは(図表1)の通り。前回(12月)見通しとの比較では、24年の実質GDP成長率が+2.1%と前回から+0.7%ポイントの大幅な上方修正となったほか、25年と26年も+0.1%ポイント上方修正された。失業率は24年と26年が▲0.1%ポイント下方修正された。コアPCE価格指数は24年が+2.6%と前回から+0.2%ポイント上方修正された。

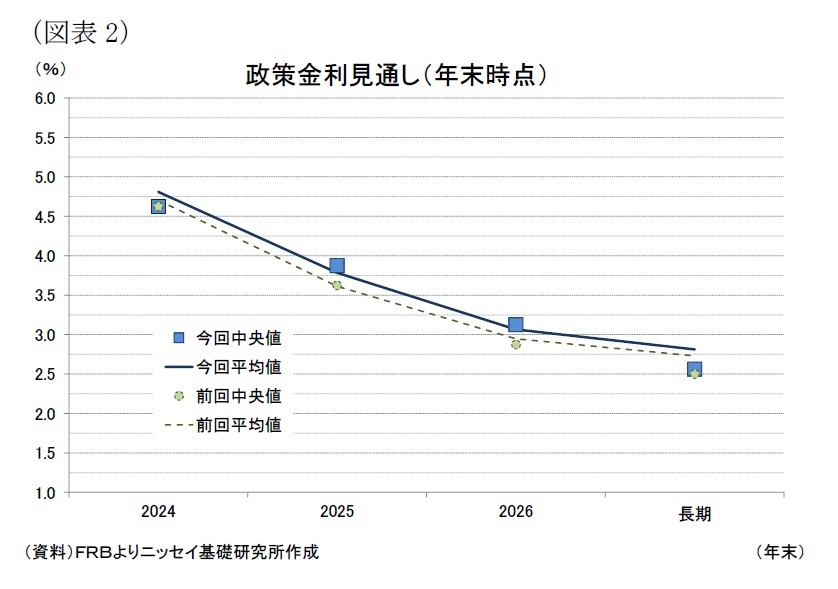

政策金利の見通し(中央値)は、24年が4.6%(前回:4.6%)と前回から据え置かれ、年内3回の利下げ方針が示された(図表2)。もっとも、ドットチャートでは、3回より利下げ回数を少なく予想している人数が9人と前回の8人から1人増加するなど、幾分利下げ回数を減少させる方向での修正となった。

政策金利の見通し(中央値)は、24年が4.6%(前回:4.6%)と前回から据え置かれ、年内3回の利下げ方針が示された(図表2)。もっとも、ドットチャートでは、3回より利下げ回数を少なく予想している人数が9人と前回の8人から1人増加するなど、幾分利下げ回数を減少させる方向での修正となった。一方、25年は3.9%(前回:3.6%)、26年は3.1%(前回:2.9%)と、いずれも前回から+0.25%の上方修正となった。この結果、25年の利下げ回数は前回の4回から3回に下方修正された。26年の利下げ回数は3回と前回から据え置かれた。

最後に長期見通しは2.6%(前回:2.5%)と前回から+0.1%上方修正された。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

(2024年03月21日「経済・金融フラッシュ」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【米FOMC(24年3月)-予想通り、政策金利を据え置き。24年の政策金利見通しを維持】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米FOMC(24年3月)-予想通り、政策金利を据え置き。24年の政策金利見通しを維持のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.