- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- 滞留するふるさと納税

コラム

2024年04月26日

文字サイズ

- 小

- 中

- 大

2023年の10月4日に開催された財政制度分科会の資料によると、ふるさと納税制度導入後の寄付受入額上位5団体の歳出については、児童福祉費や商工費の伸びが全国の水準を上回っている。この資料からは、ふるさと納税制度を通じて受領した寄付金が、地方公共団体の何らかのプロジェクトに実際に活用されていることが読み取れる。

一方、少し古い情報だが、2017年11月に総務省が公表した「地方公共団体の基金の積み立て状況等に関する調査結果のポイント及び分析」によると、少なくとも1,207団体がふるさと納税を財源に何らかの基金を積み立てている。受け入れた年度に活用した残額を基金に積み立てたうえで、翌年度以降に取り崩して活用するのが、一般的な運用とのことだが、2016年度中に、ふるさと納税を財源に基金に積み立てられた額は1,803億円、取り崩した額は909億円であり、894億円もの増加となっている。次年度以降も寄付が集まる保証はないので、受け取ったら受け取っただけ費消するわけにはいかないという事情もあるだろうが、必要以上の寄付が特定の地方公共団体に集まっている可能性もある。

2016年度のふるさと納税受け入れ総額は2,844億円であったが、2022年度は9,654億円にまで増えている。また、2016年度は返礼品3割ルールが導入される前で、今よりふるさと納税の募集や受入等に伴う経費率が高かった時期でもある。昨今はより多くの資金が特定の地方公共団体に留まり、基金も相当積みあがっているはずだ。そこで、冒頭の財政制度分科会の資料に倣って、ふるさと納税制度導入後の寄付受入額上位5団体の基金の伸びを全国の水準と比較してみたい。

積立基金は年度間の財源の不均衡を調整するための「財政調整基金」、地方債の償還を計画的に行うための資金を積み立てる目的で設けられる「減債基金」と、それ以外の特定の目的のために財産を維持し資金をつみたてるために設置される「その他特定目的基金」に分類され、これらの年度末残高は公表情報(地方財政状況調査)から把握可能である。ふるさと納税を財源とした基金に限定した年度末残高の把握は困難なので、「その他特定目的基金」の年度末時価残高で代用する。

一方、少し古い情報だが、2017年11月に総務省が公表した「地方公共団体の基金の積み立て状況等に関する調査結果のポイント及び分析」によると、少なくとも1,207団体がふるさと納税を財源に何らかの基金を積み立てている。受け入れた年度に活用した残額を基金に積み立てたうえで、翌年度以降に取り崩して活用するのが、一般的な運用とのことだが、2016年度中に、ふるさと納税を財源に基金に積み立てられた額は1,803億円、取り崩した額は909億円であり、894億円もの増加となっている。次年度以降も寄付が集まる保証はないので、受け取ったら受け取っただけ費消するわけにはいかないという事情もあるだろうが、必要以上の寄付が特定の地方公共団体に集まっている可能性もある。

2016年度のふるさと納税受け入れ総額は2,844億円であったが、2022年度は9,654億円にまで増えている。また、2016年度は返礼品3割ルールが導入される前で、今よりふるさと納税の募集や受入等に伴う経費率が高かった時期でもある。昨今はより多くの資金が特定の地方公共団体に留まり、基金も相当積みあがっているはずだ。そこで、冒頭の財政制度分科会の資料に倣って、ふるさと納税制度導入後の寄付受入額上位5団体の基金の伸びを全国の水準と比較してみたい。

積立基金は年度間の財源の不均衡を調整するための「財政調整基金」、地方債の償還を計画的に行うための資金を積み立てる目的で設けられる「減債基金」と、それ以外の特定の目的のために財産を維持し資金をつみたてるために設置される「その他特定目的基金」に分類され、これらの年度末残高は公表情報(地方財政状況調査)から把握可能である。ふるさと納税を財源とした基金に限定した年度末残高の把握は困難なので、「その他特定目的基金」の年度末時価残高で代用する。

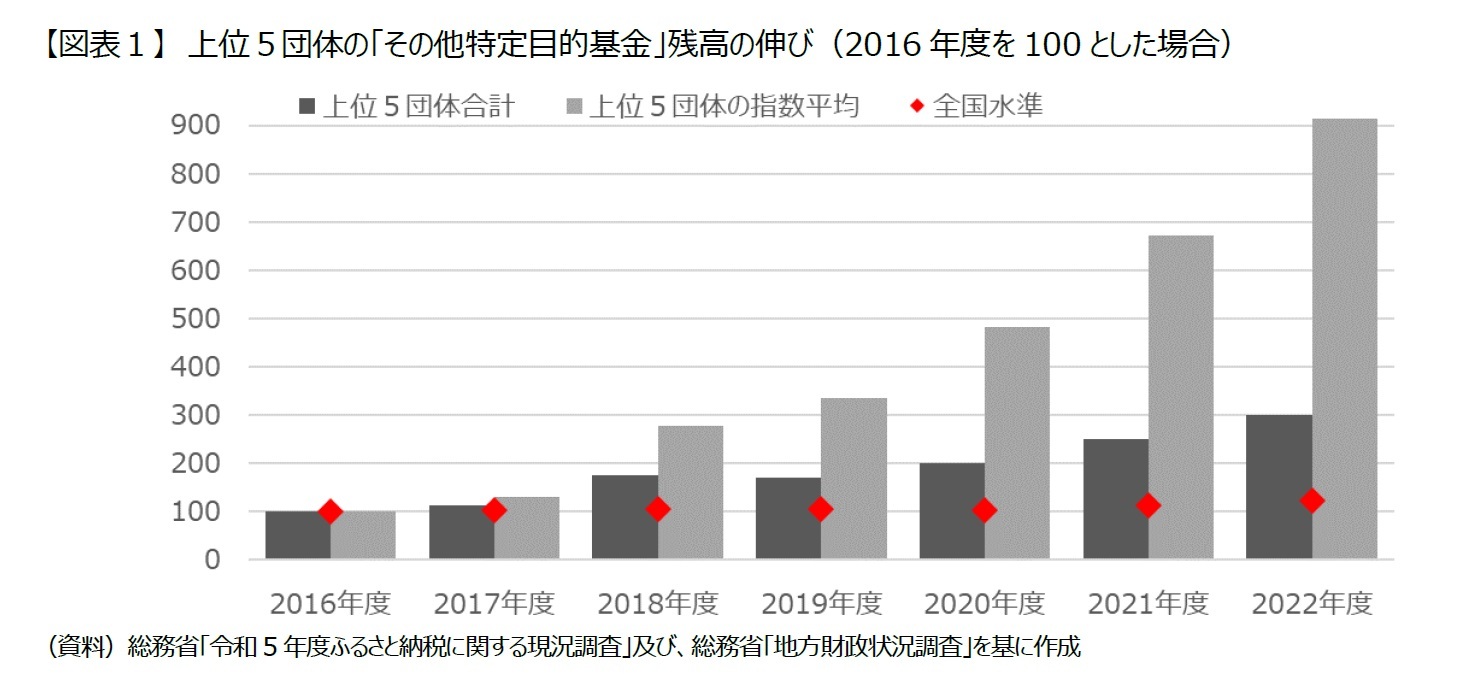

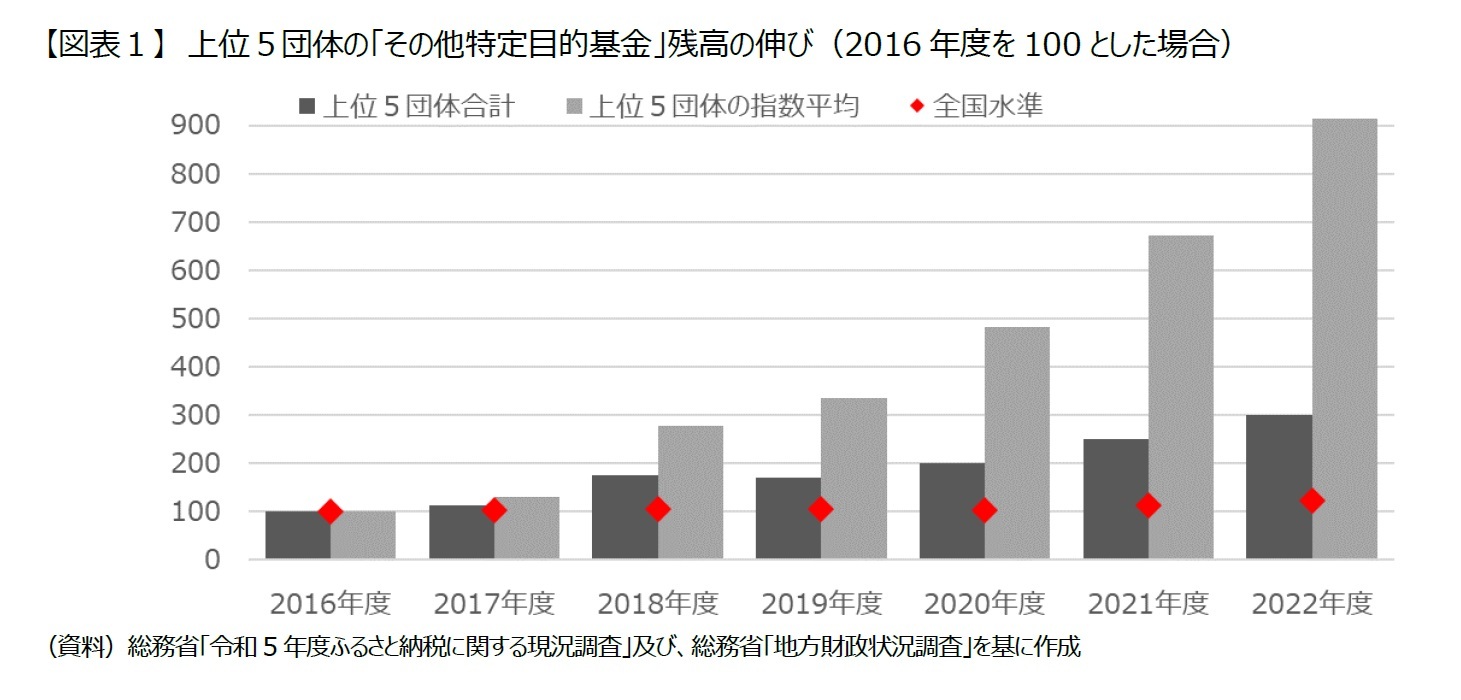

結果は図表1の通りである。濃灰色の棒ブラフは、上位5団体の合計残高を指数化したもので、薄灰色の棒グラフは団体ごとに「その他特定目的基金」の残高を指数化して、単純平均した結果である。これに対して、赤い印が全国の市区町村の合計残高を指数化したものである。全国的に見ても「その他特定目的基金」の残高は伸びているが、上位5団体の伸びが大きすぎるので、ほぼ横ばいに見える。冒頭で紹介した資料は後者(薄灰色の棒グラフ)と同様に計算されており、児童福祉費の伸びは、2016年度を100とした場合、2021年度の全国水準が140程度、上位5団体の平均が160程度であった。この結果と比較すると、歳出の伸びへの影響より、基金の積み上げへの影響の方が圧倒的に多いことがわかる。

大都市に比べて税収が乏しいなどの理由で、上位5団体の2016年度末時点の基金が少ないと、指数の計算上、伸びが過大になる。しかし、基準となる2016年度末において、上位5団体の住民一人当たり基金残高(平均)は、既に全国水準を上回っている。2022年度末においては、住民一人当たり基金残高が全国水準のおよそ30倍に及ぶ地方公共団体もある。試しに、2022年度単年の「子ども・子育て」分野及び「教育・人づくり」分野を指定した寄付受領額を当該地方公共団体の19歳以下の人口で割ると、一人当たり800万円を超える地方公共団体もあった。将来実施予定の大きなプロジェクトのために基金が積みあがっているなら問題はないが、明確な使途もなく使いきれないほど資金が滞留する状況は非効率なので回避すべきだろう。ならば、税と寄付の双方の意味合いを持つふるさと納税制度の趣旨を達成する為に返礼品に対するルールが設けられたように、非効率な資金の滞留を回避する為に必要額(適正額)を超えない仕組みも必要ではないだろうか。目標金額、募集期間等を定め、特定の事業にふるさと納税を募る「クラウドファンディング型」がふるさと納税の好事例として取り上げられることが多いが、期間毎に目標金額(上限額)を設定し、しかるべき機関が承認するようなルールがあってもよいように思う。

大都市に比べて税収が乏しいなどの理由で、上位5団体の2016年度末時点の基金が少ないと、指数の計算上、伸びが過大になる。しかし、基準となる2016年度末において、上位5団体の住民一人当たり基金残高(平均)は、既に全国水準を上回っている。2022年度末においては、住民一人当たり基金残高が全国水準のおよそ30倍に及ぶ地方公共団体もある。試しに、2022年度単年の「子ども・子育て」分野及び「教育・人づくり」分野を指定した寄付受領額を当該地方公共団体の19歳以下の人口で割ると、一人当たり800万円を超える地方公共団体もあった。将来実施予定の大きなプロジェクトのために基金が積みあがっているなら問題はないが、明確な使途もなく使いきれないほど資金が滞留する状況は非効率なので回避すべきだろう。ならば、税と寄付の双方の意味合いを持つふるさと納税制度の趣旨を達成する為に返礼品に対するルールが設けられたように、非効率な資金の滞留を回避する為に必要額(適正額)を超えない仕組みも必要ではないだろうか。目標金額、募集期間等を定め、特定の事業にふるさと納税を募る「クラウドファンディング型」がふるさと納税の好事例として取り上げられることが多いが、期間毎に目標金額(上限額)を設定し、しかるべき機関が承認するようなルールがあってもよいように思う。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年04月26日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1851

経歴

- 【職歴】

1999年 日本生命保険相互会社入社

2006年 ニッセイ基礎研究所へ

2017年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

高岡 和佳子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/20 | ブルーファイナンスの課題-気候変動より低い関心が普及を阻む | 高岡 和佳子 | 研究員の眼 |

| 2025/07/03 | 国内企業年金が好むオルタナティブ投資 | 高岡 和佳子 | ニッセイ年金ストラテジー |

| 2025/06/30 | 食品ロス削減情報の比較可能性-何のための情報開示か? | 高岡 和佳子 | 基礎研レター |

| 2025/04/30 | ふるさと納税のピットフォール-発生原因と望まれる改良 | 高岡 和佳子 | 基礎研レポート |

新着記事

-

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【滞留するふるさと納税】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

滞留するふるさと納税のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.