- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 企業年金 >

- 国内企業年金が好むオルタナティブ投資

2025年07月03日

文字サイズ

- 小

- 中

- 大

近年、多くの企業年金が伝統的資産を補完する手段として、オルタナティブ投資を活用している。企業年金連合会の調査結果によると、2005年度にオルタナティブ投資を実施する企業年金の割合が50%を超え、2023年度は約75%であった。ポートフォリオ全体に占めるオルタナティブ投資の割合(内外債券、内外株式、生保一般勘定といった伝統的資産及び短期資産以外の割合)も増加傾向にあり、2023年度は約19%に及ぶ。

ポートフォリオにオルタナティブ投資を組み入れることで投資効率の改善が期待されるが、これは、オルタナティブ投資が伝統的資産とは異なるリスク・リターン特性を有するためである。オルタナティブ投資のリスク・リターン特性は多岐にわたり、リスク・リターン特性が伝統的資産と異なる理由もそれぞれである。不動産やインフラ、コモディティのように伝統的資産とは投資対象資産の性質そのものが異なるケースがある一方、プライベート・エクイティやハイイールド債券のように伝統的資産と資産種別が同じであっても、流動性や信用力などの違いを理由にオルタナティブ投資に分類されるケースもある。また、値上がりや配当・利息を期待して資産をあらかじめ定めた割合で保有する従来の投資手法との相違を理由にオルタナティブ投資に分類されるものもあり、その代表例がヘッジファンドやマルチアセット運用である。

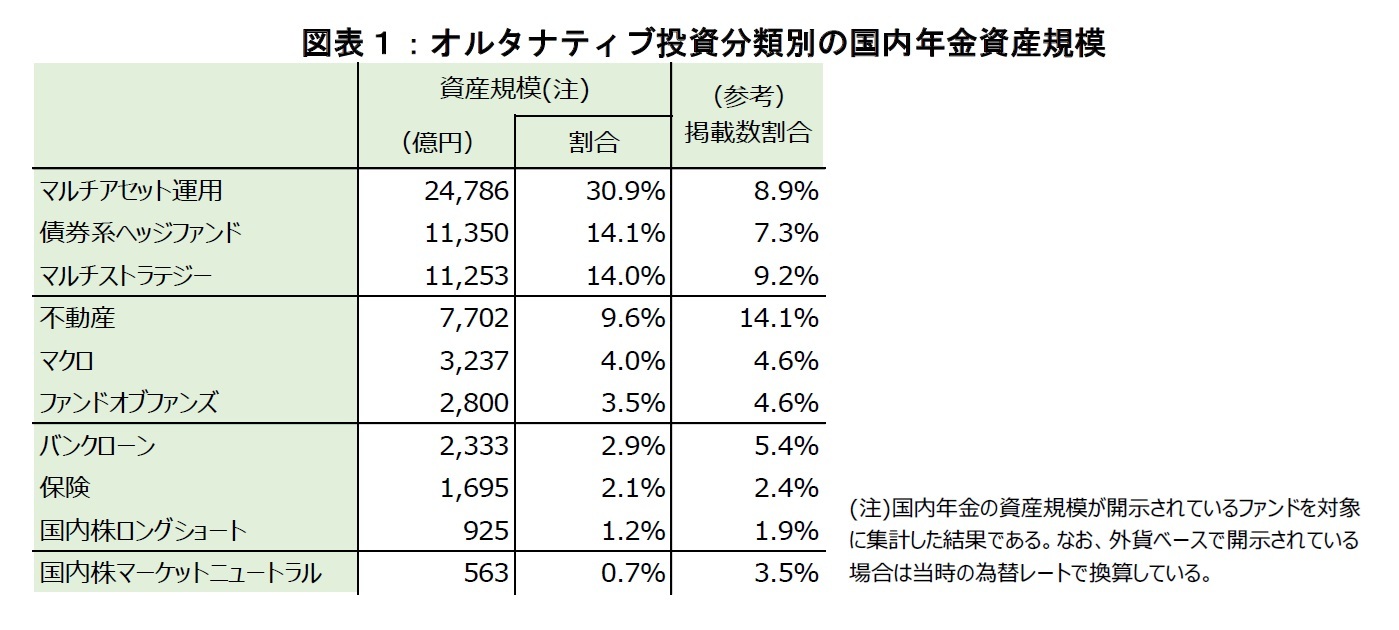

国内の企業年金はどのようなオルタナティブ商品を採用し、新たにどのようなリスクをとっているのかを確認するために、「オルタナティブ投資年鑑2024(格付投資情報センター)」を参考に国内企業年金のオルタナティブ投資状況を確認した。図表1に資産規模が大きい上位10分類の結果を示している。選択可能なオルタナティブ商品の数(掲載数)には極端な偏りはないが、資産規模は特定の分類に偏り、上位3分類だけで約60%を占める。そして、これらは全て従来とは異なる投資手法が特徴のオルタナティブ投資である。

ポートフォリオにオルタナティブ投資を組み入れることで投資効率の改善が期待されるが、これは、オルタナティブ投資が伝統的資産とは異なるリスク・リターン特性を有するためである。オルタナティブ投資のリスク・リターン特性は多岐にわたり、リスク・リターン特性が伝統的資産と異なる理由もそれぞれである。不動産やインフラ、コモディティのように伝統的資産とは投資対象資産の性質そのものが異なるケースがある一方、プライベート・エクイティやハイイールド債券のように伝統的資産と資産種別が同じであっても、流動性や信用力などの違いを理由にオルタナティブ投資に分類されるケースもある。また、値上がりや配当・利息を期待して資産をあらかじめ定めた割合で保有する従来の投資手法との相違を理由にオルタナティブ投資に分類されるものもあり、その代表例がヘッジファンドやマルチアセット運用である。

国内の企業年金はどのようなオルタナティブ商品を採用し、新たにどのようなリスクをとっているのかを確認するために、「オルタナティブ投資年鑑2024(格付投資情報センター)」を参考に国内企業年金のオルタナティブ投資状況を確認した。図表1に資産規模が大きい上位10分類の結果を示している。選択可能なオルタナティブ商品の数(掲載数)には極端な偏りはないが、資産規模は特定の分類に偏り、上位3分類だけで約60%を占める。そして、これらは全て従来とは異なる投資手法が特徴のオルタナティブ投資である。

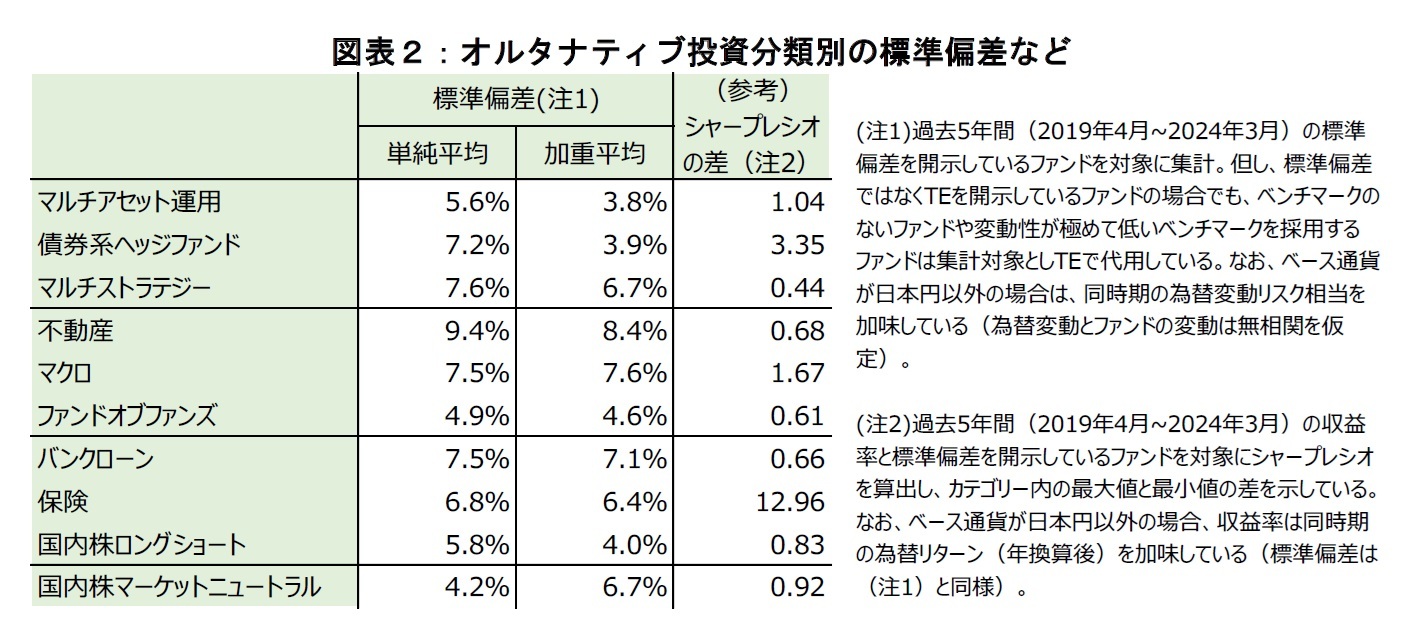

資産規模の大きいオルタナティブ投資の特徴を踏まえると、企業年金はリスク抑制を目的としてオルタナティブ投資を実施していると考えられる。多くの企業年金に支持されるオルタナティブ投資の収益率は、市場環境よりも運用担当者の市場環境を見通したり、適切に価格を評価したりする能力に大きく依存する。従来の投資手法に付随するリスクの大部分を占める市場リスクと運用担当者の能力固有のリスクは無相関と考えられるため、高いリスク削減効果が期待できるからである。加えて、同じ分類の中でもよりリスク抑制的な運用を目指す商品を採用した傾向も確認できる。分類別に、過去5年間の運用実績に基づく標準偏差の単純平均と資産規模加重平均を比較すると、上位の分類では加重平均が単純平均を大きく下回っている(図表2)。

しかし、リスクの面で魅力的であっても運用担当者の収益獲得能力が期待できなければ、投資効率の改善も期待できないのだから、国内企業年金は収益獲得能力にも期待していたはずだ。そこで、過去5年間の運用実績を基に投資効率の代表的尺度であるシャープレシオを求め、同一分類内における最大値と最小値の差を確認したところ、上位2分類は1を超えていた。同時期の内外株式や外国債券のシャープレシオがおおむね1程度であることと比較すると、オルタナティブ商品の収益獲得能力には大きな差があることがわかる。従来とは異なる投資手法であるため市場リスクが小さく、個別商品の収益率のブレが小さくても、収益率が期待値や類似商品より見劣りするリスク(以下、個別リスク)は大きいのである。

伝統的資産であっても、アクティブファンドを採用する場合も個別リスクが問題となるが、リスクの大部分を市場リスクが占めるため、従来の投資手法と異なり運用担当者の収益獲得能力に大きく依存するタイプのオルタナティブ商品と比べるとシャープレシオの差は生じにくい。「年金運用年鑑2024(格付投資情報センター)」を参考に国内株コア、国内株グロース、国内株バリューのそれぞれのシャープレシオの差を算出した結果は、0.53~0.63であった。

一部の分類を除けば、オルタナティブ投資は総じて個別リスクが大きい。このため、アクティブファンド以上に丁寧な定性・定量評価、なかでも運用機関が掲げる目標収益率設定の根拠の妥当性に着目した慎重な商品選定が求められる。それ以前に、個別リスクを加味しても投資効率の改善が期待できるのかを確認し、個別リスクが顕在化しても、全体の資産運用に深刻な影響を及ぼさないようにコントロールすることが重要である。

伝統的資産であっても、アクティブファンドを採用する場合も個別リスクが問題となるが、リスクの大部分を市場リスクが占めるため、従来の投資手法と異なり運用担当者の収益獲得能力に大きく依存するタイプのオルタナティブ商品と比べるとシャープレシオの差は生じにくい。「年金運用年鑑2024(格付投資情報センター)」を参考に国内株コア、国内株グロース、国内株バリューのそれぞれのシャープレシオの差を算出した結果は、0.53~0.63であった。

一部の分類を除けば、オルタナティブ投資は総じて個別リスクが大きい。このため、アクティブファンド以上に丁寧な定性・定量評価、なかでも運用機関が掲げる目標収益率設定の根拠の妥当性に着目した慎重な商品選定が求められる。それ以前に、個別リスクを加味しても投資効率の改善が期待できるのかを確認し、個別リスクが顕在化しても、全体の資産運用に深刻な影響を及ぼさないようにコントロールすることが重要である。

(2025年07月03日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1851

経歴

- 【職歴】

1999年 日本生命保険相互会社入社

2006年 ニッセイ基礎研究所へ

2017年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

高岡 和佳子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/03 | 国内企業年金が好むオルタナティブ投資 | 高岡 和佳子 | ニッセイ年金ストラテジー |

| 2025/06/30 | 食品ロス削減情報の比較可能性-何のための情報開示か? | 高岡 和佳子 | 基礎研レター |

| 2025/04/30 | ふるさと納税のピットフォール-発生原因と望まれる改良 | 高岡 和佳子 | 基礎研レポート |

| 2025/04/03 | 税制改正でふるさと納税額はどうなる? | 高岡 和佳子 | 研究員の眼 |

新着記事

-

2025年10月08日

国内株式投信の売り一巡か?~2025年9月の投信動向~ -

2025年10月08日

若者消費の現在地(3)こだわりが生む選択の主体性~データで読み解く20代の消費行動 -

2025年10月08日

Investors Trading Trends in Japanese Stock Market:An Analysis for September 2025 -

2025年10月07日

投資部門別売買動向(25年9月)~事業法人は52カ月連続買い越し~ -

2025年10月07日

保険会社の再建・破綻処理における実務基準の市中協議(欧州)-欧州保険協会からの意見

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【国内企業年金が好むオルタナティブ投資】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

国内企業年金が好むオルタナティブ投資のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.