- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 米国経済の見通し-25年以降の経済見通しはトランプ次期政権の政策が左右

2024年12月09日

文字サイズ

- 小

- 中

- 大

2.実体経済の動向

(労働市場、個人消費)労働市場の減速が持続、個人消費は来年以降減速へ

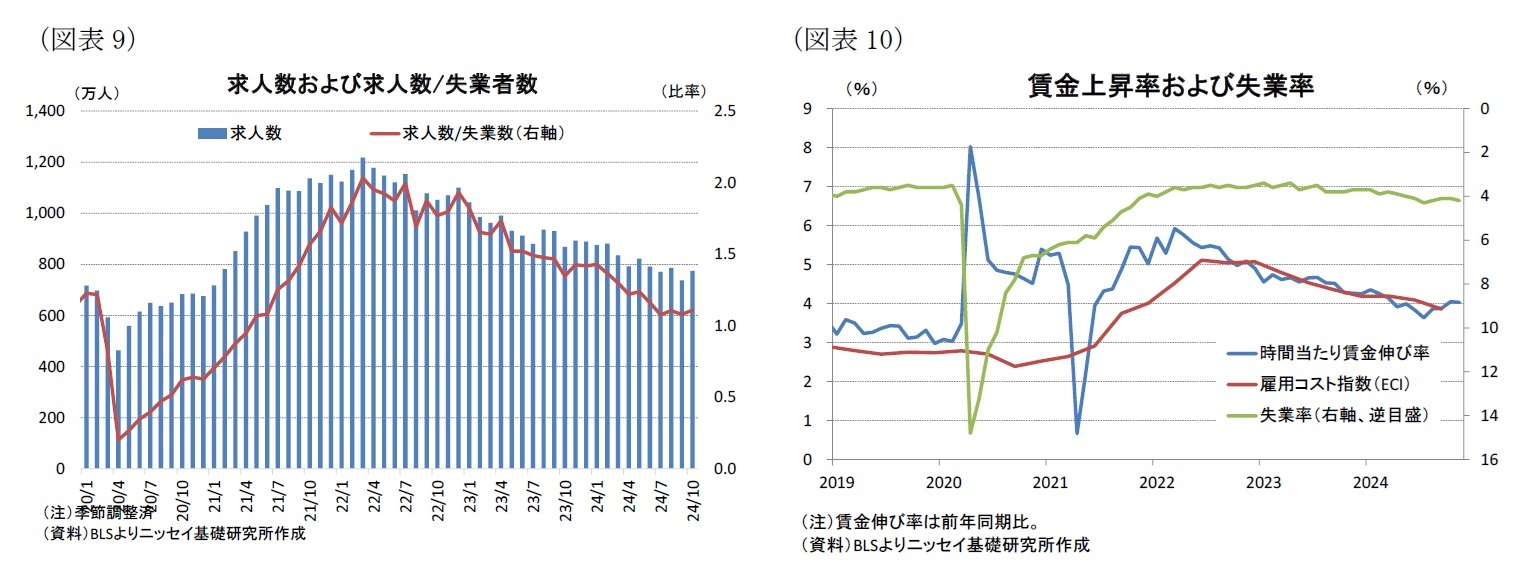

労働市場の減速が続く中、労働需要を示す求人数は24年10月が774万人(前月:737万人)と21年1月以来の水準に低下した前月からは増加した(図表9)。また、求人数と失業数の比較では失業者1人に対して求人件数が1.11件(前月:1.08件)と依然コロナ禍前(20年2月)の水準を下回っているものの、こちらも前月から上昇に転じており、10月は労働需要の悪化が一服した。もっとも、求人数は22年3月の1,218万人をピークに低下基調が持続しており、足元の回復は一時的で今後も緩やかな低下が続く可能性が高い。

時間当たり賃金(前年同月比)は、24年11月が+4.0%と22年3月につけたピークの+5.9%からは低下したものの、FRBの物価目標と整合的な賃金上昇率とみられる+3%台半ばの水準を引き続き上回っている(図表10)。また、賃金・給与に加え、給付金を反映した雇用コスト指数は24年7-9月期が前年同期比+3.9%とこちらも22年10-12月期の+5.1%をピークに低下基調が持続しているものの、時間当たり賃金同様、依然として物価目標と整合的な水準を上回っている。足元で失業率の上昇にみられるように労働需給は緩和しているため、ベースケースシナリオでは今後も賃金上昇率の低下が見込まれる。ただし、トランプ次期政権が大規模な不法移民の強制送還を実施する場合には建設業や農業、接客業で労働力不足が顕在化し、賃金上昇圧力が再び高まる可能性があろう。

労働市場の減速が続く中、労働需要を示す求人数は24年10月が774万人(前月:737万人)と21年1月以来の水準に低下した前月からは増加した(図表9)。また、求人数と失業数の比較では失業者1人に対して求人件数が1.11件(前月:1.08件)と依然コロナ禍前(20年2月)の水準を下回っているものの、こちらも前月から上昇に転じており、10月は労働需要の悪化が一服した。もっとも、求人数は22年3月の1,218万人をピークに低下基調が持続しており、足元の回復は一時的で今後も緩やかな低下が続く可能性が高い。

時間当たり賃金(前年同月比)は、24年11月が+4.0%と22年3月につけたピークの+5.9%からは低下したものの、FRBの物価目標と整合的な賃金上昇率とみられる+3%台半ばの水準を引き続き上回っている(図表10)。また、賃金・給与に加え、給付金を反映した雇用コスト指数は24年7-9月期が前年同期比+3.9%とこちらも22年10-12月期の+5.1%をピークに低下基調が持続しているものの、時間当たり賃金同様、依然として物価目標と整合的な水準を上回っている。足元で失業率の上昇にみられるように労働需給は緩和しているため、ベースケースシナリオでは今後も賃金上昇率の低下が見込まれる。ただし、トランプ次期政権が大規模な不法移民の強制送還を実施する場合には建設業や農業、接客業で労働力不足が顕在化し、賃金上昇圧力が再び高まる可能性があろう。

一方、個人消費は前述のように年末商戦の底堅い伸びが見込まれることから、年内は堅調を維持することが見込まれる。ただし、25年以降は減税政策が可処分所得の増加を通じて個人消費を下支えする一方、関税引上げが低所得層中心に増税と同様の影響を与えるほか、不法移民の強制送還に伴い不法移民の消費を喪失することもあって、個人消費が鈍化する可能性が高まろう。

(設備投資)長期金利の高止まりから回復は限定的。来年以降は次期政権の政策が左右

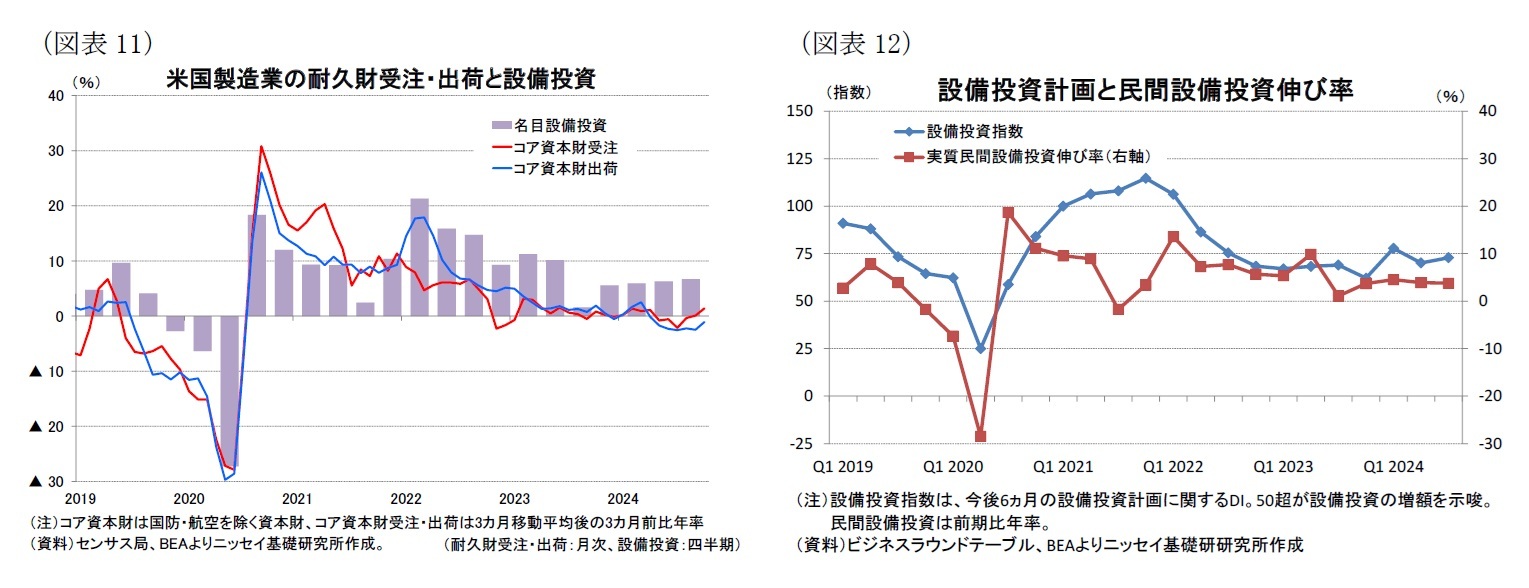

実質GDPにおける24年7-9月期の設備投資は前述のように前期比年率+3.8%(前期:+3.9%)と前期並みの堅調な伸びを維持した(前掲図表8、図表12)。建設投資が前期比年率▲4.7%(前期:+0.2%)と前期からマイナスに転じた一方、知的財産投資が+2.5%(前期:+0.7%)と伸びが加速したほか、設備機器投資が+10.6%(前期:+9.8%)と前期に続いて堅調な伸びとなるなどマチマチの結果となった。

設備投資の先行指標であるコア資本財受注(3ヵ月移動平均、3ヵ月前比年率)は10月が+1.4%(前月:+0.1%)と2ヵ月連続でプラスとなったほか、前月からプラス幅が拡大しており、10月に入っても設備投資のプラス成長が続いている可能性を示唆している(図表11)。

また、大企業の今後6ヵ月の設備投資計画に関する調査(指数)でも、24年7-9月期が72.9(前期:70.1)と23年10-12月期の62.1を底に回復傾向となっており、設備投資計画の上方修正は続いている(図表12)。

これに対して、24年9月以降FRBによる政策金利の引下げが継続しているものの、長期金利は9月に3%台後半まで低下したものの、その後は4%台前半で推移しており、資金調達コストの改善は限定的に留まっているため、現状で金融緩和が設備投資の追い風となっていない。

一方、25年以降の設備投資はトランプ次期政権の経済政策の影響を大きく受けるとみられる。政策金利の引下げは続くとみられるものの、税制改革に伴う財政赤字の拡大や関税引上げや不法移民の強制送還に伴うインフレ高進から長期金利は高止まりするとみられることから、設備投資は26年末にかけて小幅な伸びに留まろう。もっとも、一部製造業に対する法人税率の引下げ(21%→15%)、規制緩和に伴うビジネスコストの低下が実現する場合には幾分追い風となろう。

実質GDPにおける24年7-9月期の設備投資は前述のように前期比年率+3.8%(前期:+3.9%)と前期並みの堅調な伸びを維持した(前掲図表8、図表12)。建設投資が前期比年率▲4.7%(前期:+0.2%)と前期からマイナスに転じた一方、知的財産投資が+2.5%(前期:+0.7%)と伸びが加速したほか、設備機器投資が+10.6%(前期:+9.8%)と前期に続いて堅調な伸びとなるなどマチマチの結果となった。

設備投資の先行指標であるコア資本財受注(3ヵ月移動平均、3ヵ月前比年率)は10月が+1.4%(前月:+0.1%)と2ヵ月連続でプラスとなったほか、前月からプラス幅が拡大しており、10月に入っても設備投資のプラス成長が続いている可能性を示唆している(図表11)。

また、大企業の今後6ヵ月の設備投資計画に関する調査(指数)でも、24年7-9月期が72.9(前期:70.1)と23年10-12月期の62.1を底に回復傾向となっており、設備投資計画の上方修正は続いている(図表12)。

これに対して、24年9月以降FRBによる政策金利の引下げが継続しているものの、長期金利は9月に3%台後半まで低下したものの、その後は4%台前半で推移しており、資金調達コストの改善は限定的に留まっているため、現状で金融緩和が設備投資の追い風となっていない。

一方、25年以降の設備投資はトランプ次期政権の経済政策の影響を大きく受けるとみられる。政策金利の引下げは続くとみられるものの、税制改革に伴う財政赤字の拡大や関税引上げや不法移民の強制送還に伴うインフレ高進から長期金利は高止まりするとみられることから、設備投資は26年末にかけて小幅な伸びに留まろう。もっとも、一部製造業に対する法人税率の引下げ(21%→15%)、規制緩和に伴うビジネスコストの低下が実現する場合には幾分追い風となろう。

(住宅投資)住宅ローン金利の高止まりから住宅需要の回復は限定的

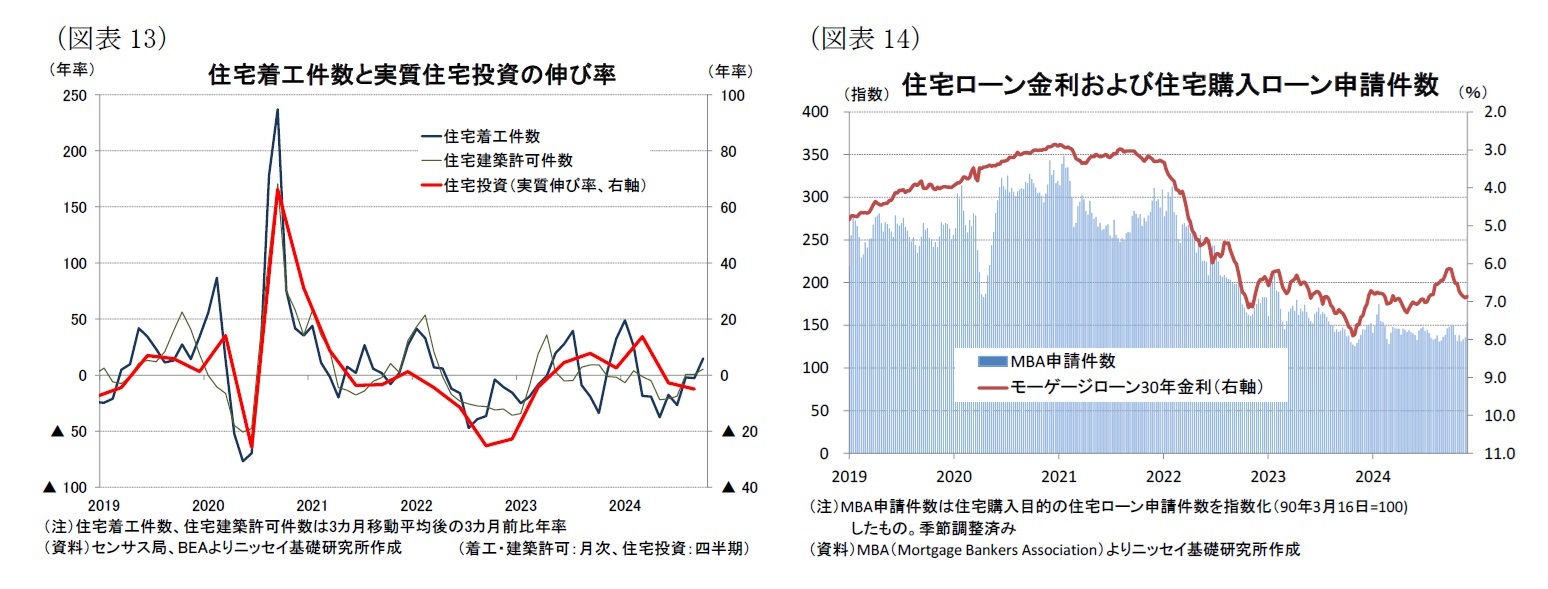

実質GDPにおける住宅投資は2期連続のマイナスとなった。戸建ておよび集合住宅建設ともに減少したことが大きい。一方、住宅着工件数(3ヵ月移動平均、3ヵ月前比年率)は24年10月が+14.8%(前月:▲2.7%)と24年2月以来のプラスに転じたほか、先行指標である住宅着工許可件数(同)も+5.3%(前月:0.7%)と3ヵ月連続でプラスに転じた(図表13)。このため、住宅着工は足元で回復に転じた可能性が高い。

もっとも、住宅ローン金利は6.7%と足元では1ヵ月ぶりの水準に低下しているものの、9月につけた6.1%台やコロナ禍前の3%台後半に比べて高止まりしているため、住宅需要の回復は限定的に留まっている。実際に米抵当銀行協会(MBA)が公表している住宅購入目的の住宅ローン申請件数(90年3月を100とする指数)は足元が161.5と11月上旬につけた130.8からは回復したものの、依然としてコロナ禍前の水準(250近辺)を大幅に下回っている(図表14)。

今後はFRBによる金融緩和政策への転換もあって住宅ローン金利は26年にかけて低下するものの、米国債10年金利の低下幅が小幅に留まることから、住宅ローン金利の低下幅も小幅に留まることが予想され、26年にかけて住宅投資の回復は緩やかに留まろう。

実質GDPにおける住宅投資は2期連続のマイナスとなった。戸建ておよび集合住宅建設ともに減少したことが大きい。一方、住宅着工件数(3ヵ月移動平均、3ヵ月前比年率)は24年10月が+14.8%(前月:▲2.7%)と24年2月以来のプラスに転じたほか、先行指標である住宅着工許可件数(同)も+5.3%(前月:0.7%)と3ヵ月連続でプラスに転じた(図表13)。このため、住宅着工は足元で回復に転じた可能性が高い。

もっとも、住宅ローン金利は6.7%と足元では1ヵ月ぶりの水準に低下しているものの、9月につけた6.1%台やコロナ禍前の3%台後半に比べて高止まりしているため、住宅需要の回復は限定的に留まっている。実際に米抵当銀行協会(MBA)が公表している住宅購入目的の住宅ローン申請件数(90年3月を100とする指数)は足元が161.5と11月上旬につけた130.8からは回復したものの、依然としてコロナ禍前の水準(250近辺)を大幅に下回っている(図表14)。

今後はFRBによる金融緩和政策への転換もあって住宅ローン金利は26年にかけて低下するものの、米国債10年金利の低下幅が小幅に留まることから、住宅ローン金利の低下幅も小幅に留まることが予想され、26年にかけて住宅投資の回復は緩やかに留まろう。

(政府支出)トランプ次期政権の政策実現で財政赤字は拡大

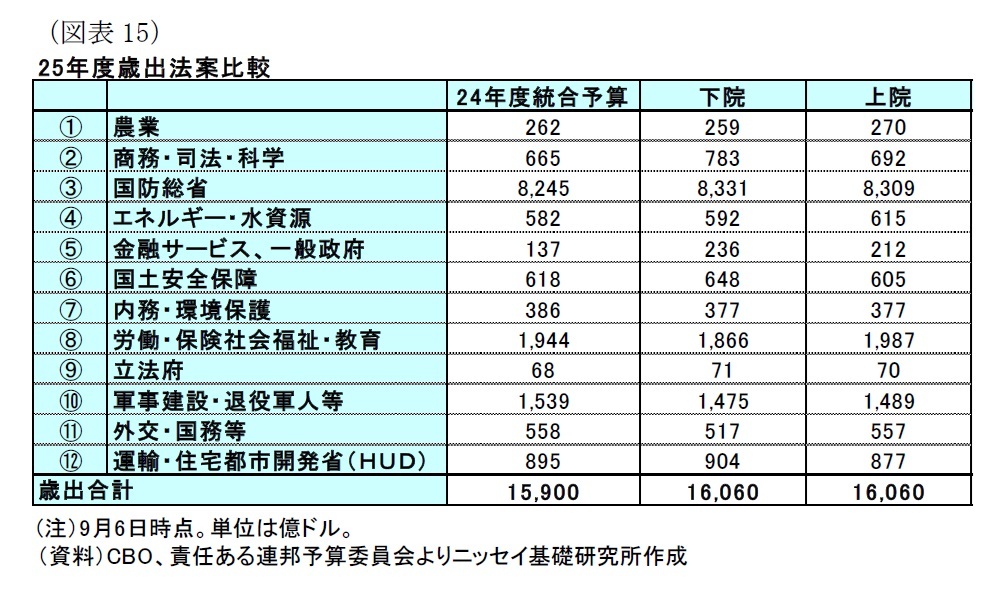

25年度(24年10月~25年9月)の予算審議では本予算で合意できておらず、12月20日期限の暫定予算で凌ぐ状況が続いている。暫定予算の期限が近づく中、感謝祭の休会が終わり連邦議会で予算審議が本格化している。現状で下院のジョンソン議長は来年1月以降の新議会でトリプルレッドになることを睨み、来年以降の審議の柔軟性を確保するため3月までの短期の暫定予算を提案するとみられている。

なお、25年度の裁量的経費は財政責任法で国防費が8,952億ドル、非国防費が7,107億ドルの合計1兆6,059億ドルと前年度比+1%となる上限が設定されている。また、上下院からは既に財政責任法で規定される歳出上限に沿う形で12本の歳出法案が提出されている(図表15)。しかしながら、25年1月以降は新議会になるため、財政責任法で定める裁量的経費額の扱いも含めて25年度の歳出法案がどのような内容になるのか非常に不透明である。

25年度(24年10月~25年9月)の予算審議では本予算で合意できておらず、12月20日期限の暫定予算で凌ぐ状況が続いている。暫定予算の期限が近づく中、感謝祭の休会が終わり連邦議会で予算審議が本格化している。現状で下院のジョンソン議長は来年1月以降の新議会でトリプルレッドになることを睨み、来年以降の審議の柔軟性を確保するため3月までの短期の暫定予算を提案するとみられている。

なお、25年度の裁量的経費は財政責任法で国防費が8,952億ドル、非国防費が7,107億ドルの合計1兆6,059億ドルと前年度比+1%となる上限が設定されている。また、上下院からは既に財政責任法で規定される歳出上限に沿う形で12本の歳出法案が提出されている(図表15)。しかしながら、25年1月以降は新議会になるため、財政責任法で定める裁量的経費額の扱いも含めて25年度の歳出法案がどのような内容になるのか非常に不透明である。

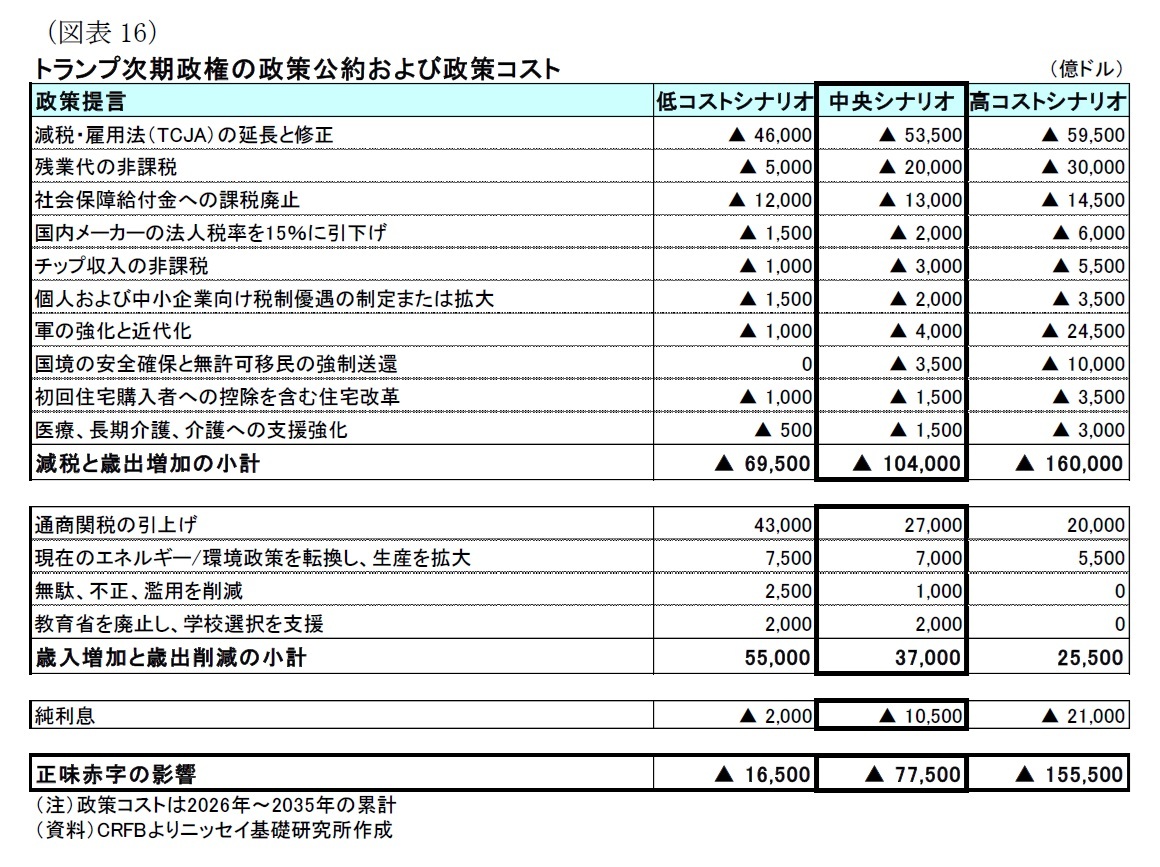

一方、米シンクタンクのCRFBはトランプ次期政権が選挙公約を実現する場合に今後10年間で利払いも含めた財政赤字が▲1兆6,500億ドルから▲15兆5,500億ドル増加するとの試算4を発表している(図表16)。

このような状況に対して、トランプ次期大統領は歳出削減を推進するための「政府効率化庁」(DOGE)を新設し、実業家のイーロン・マスク氏と同じく実業家のビベック・ラマスワミ氏を責任者に任命した。マスク氏は連邦予算から2兆ドルを削減できるとの見方を示しているものの、それを実現する期間などの具体的な内容は示されておらず、実効性には疑問符がついている。

いずれにせよ、25年以降の政府支出の動向はトランプ次期政権の政策動向によって大きく左右されるため、不透明な状況となっている。

このような状況に対して、トランプ次期大統領は歳出削減を推進するための「政府効率化庁」(DOGE)を新設し、実業家のイーロン・マスク氏と同じく実業家のビベック・ラマスワミ氏を責任者に任命した。マスク氏は連邦予算から2兆ドルを削減できるとの見方を示しているものの、それを実現する期間などの具体的な内容は示されておらず、実効性には疑問符がついている。

いずれにせよ、25年以降の政府支出の動向はトランプ次期政権の政策動向によって大きく左右されるため、不透明な状況となっている。

(貿易)25年以降の関税策と相手国からの制裁関税が外需の成長率寄与度を左右

実質GDPにおける24年7-9月期の外需は成長率寄与度が▲0.6%ポイント(前期:▲0.9%ポイント)と3期連続のマイナス寄与となった一方、マイナス幅は縮小した(前掲図表8)。輸出入の内訳をみると輸出が前期比年率+7.5%(前期:+1.0%)、輸入が+10.2%(前期:+7.6%)といずれも前期から伸びが加速する中、輸出寄与度の前期からの増加幅が輸入寄与度の増加幅を上回った。

実質GDPにおける24年7-9月期の外需は成長率寄与度が▲0.6%ポイント(前期:▲0.9%ポイント)と3期連続のマイナス寄与となった一方、マイナス幅は縮小した(前掲図表8)。輸出入の内訳をみると輸出が前期比年率+7.5%(前期:+1.0%)、輸入が+10.2%(前期:+7.6%)といずれも前期から伸びが加速する中、輸出寄与度の前期からの増加幅が輸入寄与度の増加幅を上回った。

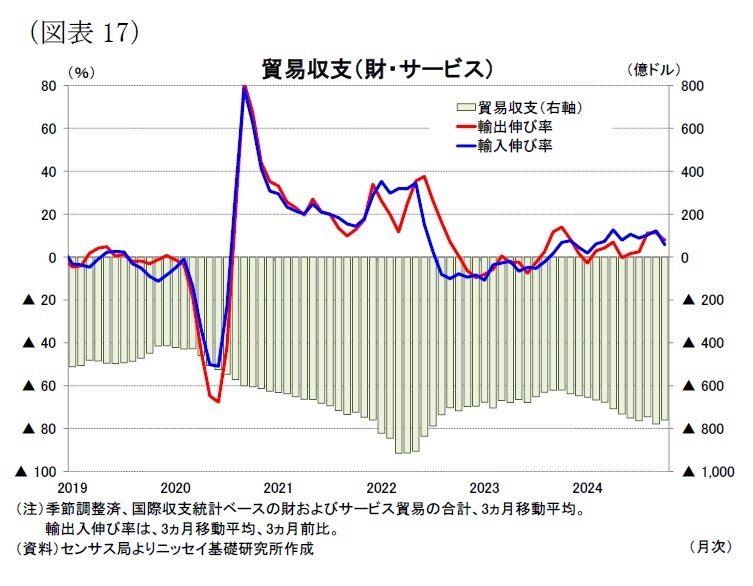

また、先日発表された24年10月の貿易収支(3ヵ月移動平均)は季節調整済で▲761億ドル(前月:▲779億ドル)の赤字となり、前月から赤字幅が▲18億ドル縮小した(図表17)。輸出入では輸出が前月から▲4.8億ドル減少したものの、輸入が▲22.6億ドルと輸出の減少幅を上回る減少を示した。このため、10月以降は外需の成長率寄与度のマイナス幅がさらに縮小する可能性がある。

また、先日発表された24年10月の貿易収支(3ヵ月移動平均)は季節調整済で▲761億ドル(前月:▲779億ドル)の赤字となり、前月から赤字幅が▲18億ドル縮小した(図表17)。輸出入では輸出が前月から▲4.8億ドル減少したものの、輸入が▲22.6億ドルと輸出の減少幅を上回る減少を示した。このため、10月以降は外需の成長率寄与度のマイナス幅がさらに縮小する可能性がある。一方、ベースケースシナリオでは米国経済が貿易相手国に比べて相対的に堅調を維持することが見込まれるため、今後も輸入が輸出を上回る状況が続き、外需は成長率寄与のマイナス傾向が継続すると想定した。

これに対して、トランプ氏の再選によって輸入関税が大幅に引上げられる可能性が高まった。関税を引上げた相手国がどの程度の制裁関税をかけるのか不透明だが、米国と同程度にかけるのは難しいとみられるため、トランプ氏の通商政策によって米国の貿易赤字は縮小する方向に働くとみられる。この結果、当研究所は25年と26年の外需の成長率寄与度はほぼ中立と予想する。

本資料記載のデータは各種の情報源から入手・加工したものであり、その正確性と完全性を保証するものではありません。

また、本資料は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年12月09日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

関連レポート

- 米大統領・議会選挙-共和党がトリプルレッド。トランプ次期政権の政策実現の可能性が大幅に増加。閣僚人事に注目

- 米閣僚人事で注目される休会任命-トランプ次期大統領が上院での承認が困難な候補者の任命に活用する可能性を示唆

- 米雇用統計(24年11月)-非農業部門雇用者数はハリケーンやストライキの影響で落ち込んだ前月から大幅に増加、市場予想も上回る

- 米個人所得・消費支出(24年10月)-PCE価格指数(前年同月比)は総合、コア指数ともに前月から上昇、市場予想には一致

- 米FOMC(24年11月)-予想通り、政策金利を▲0.25%引き下げ。パウエル議長が任期途中での辞任を否定

- 米住宅着工・許可件数(24年10月)-着工件数は前月、市場予想を下回る。ハリケーンの影響により南部の着工件数が減少

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

窪谷 浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/29 | 米個人所得・消費支出(25年8月)-実質個人消費(前月比)は+0.4%と前月に一致したほか、市場予想を上回り、堅調な消費を確認 | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/09/18 | 米FOMC(25年9月)-市場予想通り、政策金利を▲0.25%引き下げ。政策金利見通しを下方修正 | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/09/18 | 米住宅着工・許可件数(25年8月)-着工件数(前月比)は減少に転じたほか、市場予想も下回る | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/09/09 | 米国経済の見通し-高関税政策にも関わらず米国経済は足元堅調維持。今後は景気減速へ | 窪谷 浩 | Weekly エコノミスト・レター |

新着記事

-

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国経済の見通し-25年以降の経済見通しはトランプ次期政権の政策が左右】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国経済の見通し-25年以降の経済見通しはトランプ次期政権の政策が左右のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.