- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 法務 >

- 情報伝達・取引推奨による内部者取引-東証職員によるインサイダー取引疑惑

コラム

2024年11月06日

文字サイズ

- 小

- 中

- 大

2024年10月23日の報道によれば、東京証券取引所(以下、東証)の上場部開示業務室に所属する職員が、公開買付け(TOB)に関する未公開情報をもとに、「情報伝達」あるいは「取引推奨」による内部者(インサイダー)取引規定違反行為で証券取引等監視委員会による調査を受けていることが分かった1。10月19日には金融庁に出向中の裁判官が内部者取引を行った件で、やはり証券取引等監視委員会から調査を受けているとの報道があった。いまだこれら案件が事実であるかどうか確定しているわけではないが、仮にそうだとすると規制を執行する立場の者が内部者取引規定違反の疑惑を続けざまに受けるという何とも嘆かわしい事態に陥っている。

本稿では東証のケースについて解説をしたい。

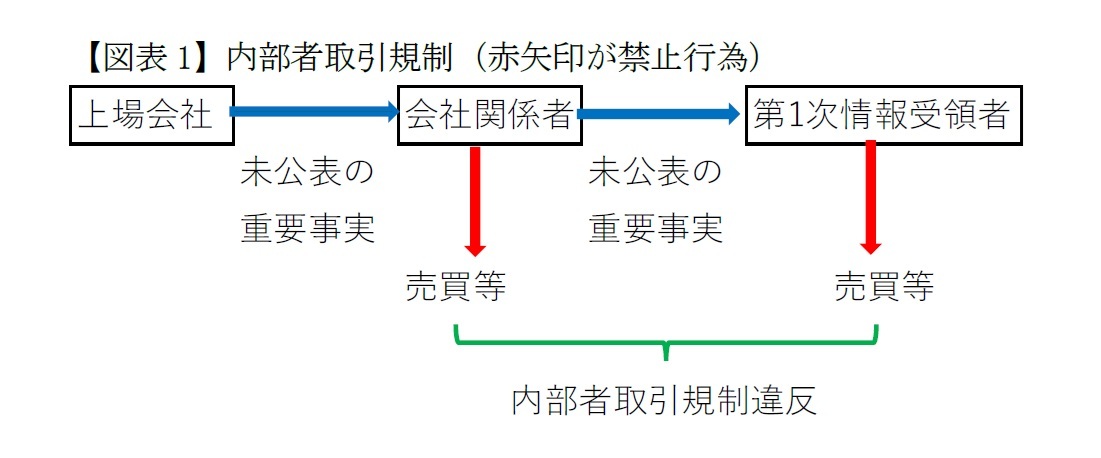

一般の方の認識では、内部者取引規制によって、会社関係者や第1次情報受領者2が、会社で決定した、あるいは会社に発生した、いまだ公表されていない重要事実を知りつつ、株式の売買を行うことが禁止されているというものであろう(図表1)。

本稿では東証のケースについて解説をしたい。

一般の方の認識では、内部者取引規制によって、会社関係者や第1次情報受領者2が、会社で決定した、あるいは会社に発生した、いまだ公表されていない重要事実を知りつつ、株式の売買を行うことが禁止されているというものであろう(図表1)。

そこで東証の職員が「会社関係者」なのか、および自分で売買を行わず、情報を伝えただけの「情報伝達」「取引推奨」がなぜ罰せられることになっているのかについて解説する(図表2)。

まず東証の職員が「会社関係者」なのかどうかだが、金融商品取引法(以下、法)では「会社関係者」は当該会社の役職員だけでなく、いくつかの類型が定められている。そのうち「公開買付け等に対する法令に基づく権限を有する者」が「権限の行使に関し知ったとき」というものがある(法167条1項3号)。

東証は株式会社日本証券取引所グループの傘下にある株式会社で、行政機関ではない。ただ、公開買付けの手続において、公開買付け者が公開買付けの事実を開示するために、東証に通知し、開示することができる(法施行令30条1項2号)とされている。当該職員が上場部開示業務室で開示を担当しているのであれば、「法令に基づく権限を有する者」が「権限の行使に関し知ったとき」と言える。したがって、当該職員は「会社関係者」に該当することとなる。

次に「情報伝達」と「取引推奨」であるが、これらは2013年法改正によって導入された禁止規定(公開買付けについては、法167条の2第2項)である。立法の経緯としては2012年以降、公募増資にかかわる内部者取引を機関投資家が行ったいくつかの事件が明らかになったことによる。これらの事件に関し、金融庁が課した機関投資家への課徴金額3が少なすぎるという批判とともに、機関投資家に未公開情報を伝達した証券会社の職員へのペナルティがないことが疑問視されたことから、「情報伝達」「取引推奨」も法改正により禁止されたというものである。

ここで「情報伝達」とは未公開情報を伝える行為(=「今度、○○社にTOBがかかるよ」など)である。また「取引推奨」とは未公開情報を伝えずに売買等を行うことを勧める行為(=「理由は言えないが、××を買っておくといいよ」など)である。

ただし、「情報伝達」「取引推奨」には主観的要件がある。条文では「株券等に係る買付けをさせることにより当該他人に利益を得させる目的をもって」、「情報伝達」または「取引推奨」をすることが禁止されている。すなわち、法違反となるためには、他人への利得目的を情報提供者がもっている必要がある。したがって、たとえば夕飯の話題ということで、家族に向かって公開買付けの未公開情報を話しただけで、家族も株式売買を行う気がなかったということだけでは法違反にはならない(会社の機密情報漏洩であることの問題性は別にある)。

ここで「情報伝達」「取引推奨」の結果、情報を伝達され、あるいは取引を推奨された当該他人が実際に取引を行うこと(取引要件)は法167条の2の禁止要件には定められていない。すなわち、他人への利得目的をもって、情報提供等すること自体が法違反と位置付けられている。

ただし、罰則の適用は、「情報伝達」「取引推奨」に基づいて(=客観的な相当因果関係をもって)、当該他人が株券等を売買した場合4に限る。この場合、情報伝達者等に課徴金が課せられ(法175条の2第1項柱書)、かつ刑事罰が科せられる(法197条の2第14号)こととなる。報道によれば、本件では親族が少なくとも数十万円の利益を得たということなので、課徴金や刑事罰の可能性がある。

証券取引にかかわる職員にとっては、官民問わず不公正な証券取引に手を染めないというのが、コンプライアンス研修で最初に出てくる項目であり、もう一度、基礎から学びなおす必要があるのだろう。

1 たとえば読売新聞オンラインhttps://www.yomiuri.co.jp/national/20241023-OYT1T50166/ 参照。

2 会社関係者から直接に重要事実の伝達を受けた者を指す(法166条3項)。

3 これら事件では、機関投資家が会社関係者から直接、未公開の重要情報を受領した第1次情報受領者として内部者取引を行ったものとして課徴金を課せられている。

4 重要事実の公表前に売買等することで足り、その売買等が内部者取引に該当するかどうかを問わない。

東証は株式会社日本証券取引所グループの傘下にある株式会社で、行政機関ではない。ただ、公開買付けの手続において、公開買付け者が公開買付けの事実を開示するために、東証に通知し、開示することができる(法施行令30条1項2号)とされている。当該職員が上場部開示業務室で開示を担当しているのであれば、「法令に基づく権限を有する者」が「権限の行使に関し知ったとき」と言える。したがって、当該職員は「会社関係者」に該当することとなる。

次に「情報伝達」と「取引推奨」であるが、これらは2013年法改正によって導入された禁止規定(公開買付けについては、法167条の2第2項)である。立法の経緯としては2012年以降、公募増資にかかわる内部者取引を機関投資家が行ったいくつかの事件が明らかになったことによる。これらの事件に関し、金融庁が課した機関投資家への課徴金額3が少なすぎるという批判とともに、機関投資家に未公開情報を伝達した証券会社の職員へのペナルティがないことが疑問視されたことから、「情報伝達」「取引推奨」も法改正により禁止されたというものである。

ここで「情報伝達」とは未公開情報を伝える行為(=「今度、○○社にTOBがかかるよ」など)である。また「取引推奨」とは未公開情報を伝えずに売買等を行うことを勧める行為(=「理由は言えないが、××を買っておくといいよ」など)である。

ただし、「情報伝達」「取引推奨」には主観的要件がある。条文では「株券等に係る買付けをさせることにより当該他人に利益を得させる目的をもって」、「情報伝達」または「取引推奨」をすることが禁止されている。すなわち、法違反となるためには、他人への利得目的を情報提供者がもっている必要がある。したがって、たとえば夕飯の話題ということで、家族に向かって公開買付けの未公開情報を話しただけで、家族も株式売買を行う気がなかったということだけでは法違反にはならない(会社の機密情報漏洩であることの問題性は別にある)。

ここで「情報伝達」「取引推奨」の結果、情報を伝達され、あるいは取引を推奨された当該他人が実際に取引を行うこと(取引要件)は法167条の2の禁止要件には定められていない。すなわち、他人への利得目的をもって、情報提供等すること自体が法違反と位置付けられている。

ただし、罰則の適用は、「情報伝達」「取引推奨」に基づいて(=客観的な相当因果関係をもって)、当該他人が株券等を売買した場合4に限る。この場合、情報伝達者等に課徴金が課せられ(法175条の2第1項柱書)、かつ刑事罰が科せられる(法197条の2第14号)こととなる。報道によれば、本件では親族が少なくとも数十万円の利益を得たということなので、課徴金や刑事罰の可能性がある。

証券取引にかかわる職員にとっては、官民問わず不公正な証券取引に手を染めないというのが、コンプライアンス研修で最初に出てくる項目であり、もう一度、基礎から学びなおす必要があるのだろう。

1 たとえば読売新聞オンラインhttps://www.yomiuri.co.jp/national/20241023-OYT1T50166/ 参照。

2 会社関係者から直接に重要事実の伝達を受けた者を指す(法166条3項)。

3 これら事件では、機関投資家が会社関係者から直接、未公開の重要情報を受領した第1次情報受領者として内部者取引を行ったものとして課徴金を課せられている。

4 重要事実の公表前に売買等することで足り、その売買等が内部者取引に該当するかどうかを問わない。

本資料記載のデータは各種の情報源から入手・加工したものであり、その正確性と完全性を保証するものではありません。

また、本資料は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年11月06日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | 芝浦電子の公開買付け-ヤゲオのTOB成立 | 松澤 登 | 研究員の眼 |

| 2025/10/09 | ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場 | 松澤 登 | 研究員の眼 |

| 2025/09/18 | 欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用 | 松澤 登 | 研究員の眼 |

| 2025/09/12 | スマホ競争促進法の指針-Digital Markets Actとの比較 | 松澤 登 | 基礎研レポート |

新着記事

-

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【情報伝達・取引推奨による内部者取引-東証職員によるインサイダー取引疑惑】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

情報伝達・取引推奨による内部者取引-東証職員によるインサイダー取引疑惑のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.