- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 消えた580兆円~住宅投資をしても残高の増加は限定的~日本の住宅投資はなぜ「資産化」しないのか~

コラム

2024年07月25日

文字サイズ

- 小

- 中

- 大

内閣府「国民経済計算年次推計」によれば、2022年末時点の日本の住宅(建物のみ)の総額は472兆円余となっている。現行の系列で遡れる1993年末時点の残高は367兆円余であり、29年間で105兆円増加した。しかし、この間に建設された住宅の投資累計額は685兆円に上り、367兆円にこの金額を足すと1052兆円となる。つまり、1052兆円―472兆円=580兆円が消えた計算となる1。

足元では建設資材や人件費の高騰で住宅価格も上昇しているが、そのような価格変動の影響は105兆円であり、580兆円+105兆円=685兆円が固定資本減耗となる。この間、阪神淡路大震災、東日本大震災、熊本地震など、住宅が倒壊する等して滅失した額が6兆円余あるが、これを除いた679兆円は主に経年減価、すなわち、建物が年を経て劣化して価値が下がった分であり、住宅投資の累計額685兆円と拮抗する水準となっている(図表1)。

足元では建設資材や人件費の高騰で住宅価格も上昇しているが、そのような価格変動の影響は105兆円であり、580兆円+105兆円=685兆円が固定資本減耗となる。この間、阪神淡路大震災、東日本大震災、熊本地震など、住宅が倒壊する等して滅失した額が6兆円余あるが、これを除いた679兆円は主に経年減価、すなわち、建物が年を経て劣化して価値が下がった分であり、住宅投資の累計額685兆円と拮抗する水準となっている(図表1)。

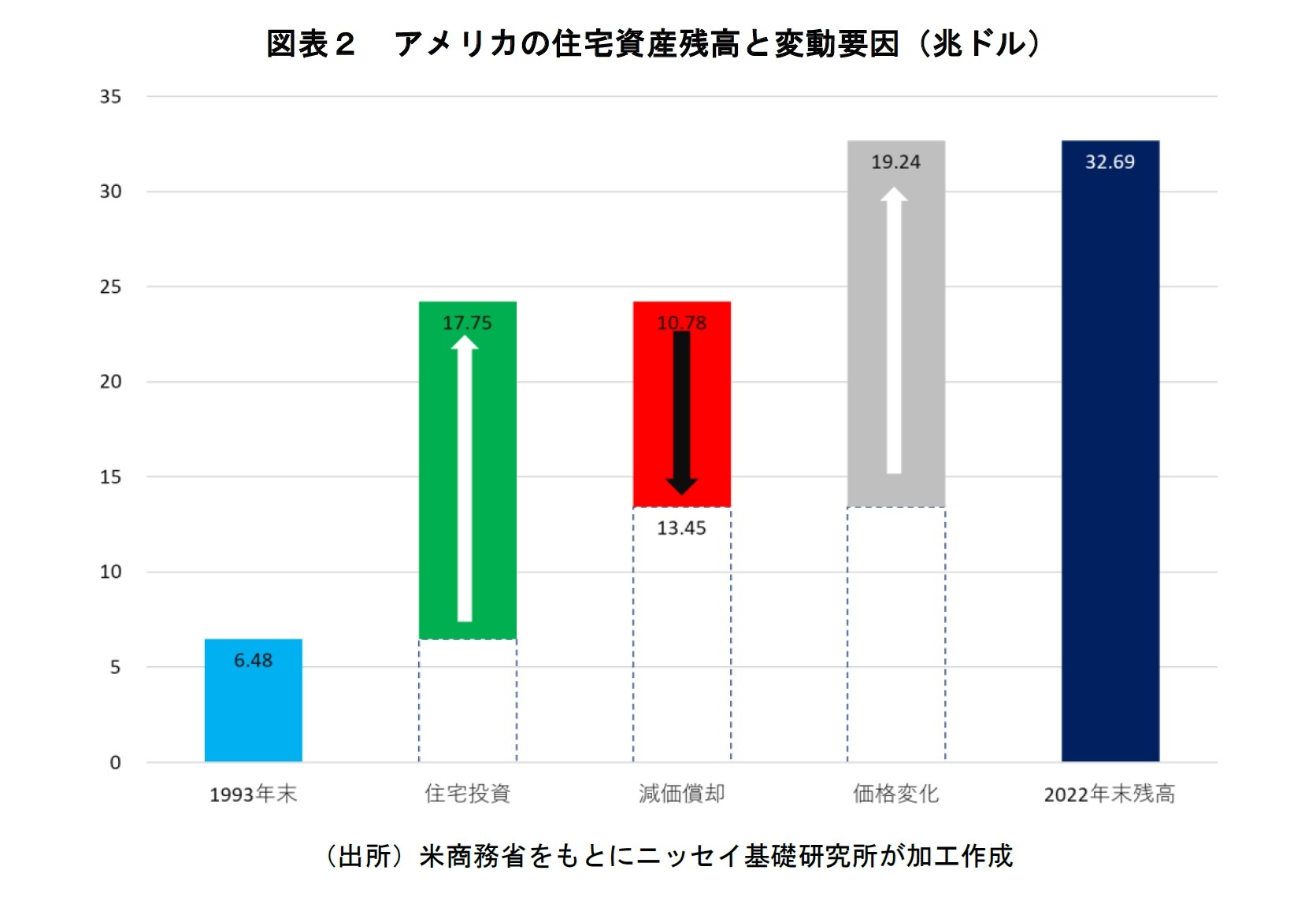

アメリカでは、1993年末の住宅ストックは6.48兆ドル、1994年から2022年にかけて17.75兆ドルの住宅投資が行われ、2022年末の住宅ストックは32.69兆ドルと、1993年末の残高に住宅投資の累計額を足した水準よりも高くなっている。この間、減価償却により10.78兆ドル減っているが、インフレ等により19.24兆ドル増えている(図表2)。

インフレ率の違いによる価格変動の影響を除いたベースで比較しても、1993年から2022年にかけてアメリカが2.05倍になっているのに対し、日本は1.05倍であり、経年減価による滅失が日本でいかに大きいかがわかる。

インフレ率の違いによる価格変動の影響を除いたベースで比較しても、1993年から2022年にかけてアメリカが2.05倍になっているのに対し、日本は1.05倍であり、経年減価による滅失が日本でいかに大きいかがわかる。

日本の住宅は木造が中心だからと思われるかもしれないが、アメリカの住宅も木造が基本であり、2009~2023年に竣工した戸建て住宅の91.7%を占めている2。にもかかわらず、滅失住宅の平均築後年数を見ると、アメリカの55.0年に対し日本は38.2年となっている(図表3)。これでも格差が縮小してきた方で、かつては日本の住宅の平均寿命は26年でアメリカの半分以下、などとも言われた。日本でも100年住宅、200年住宅と言われるように、新築住宅の物理的な耐用年数は大きく伸びている。しかし、国民経済計算上の木造住宅の実効償却率は0.055となっており3、0.0114のアメリカ4よりも早く償却される 。実際の市場での取引データもほぼこれに準じている(図表4)。

市場データベースでは築後30年を超えたあたりから建物の価値がマイナスになっているが、これは取り壊し費用の方が大きいことを意味している。実際、首都圏では相続等で比較的大きな住宅が売却される場合、そのままでは価格が高く購入者を見つけることが困難な場合が多いことから、物理的には使用可能であっても建物を取り壊して敷地を2分割、3分割して宅地を売る、あるいは建売住宅を販売するといった取引がよく見られる。

アメリカでは、住宅について古いから壊す、ではなく、手入れして長持ちさせることを是とする空気があり、維持管理の状況はインスペクション5に反映され、中古住宅価格にも影響する。

一方、日本では、住宅金融支援機構の調査6によれば、中古住宅の建物部分の担保評価については、戸建て、マンションともに、「経過年数に基づき評価(維持管理・経年劣化状況(リフォームを含む。)による物件毎の品質差を考慮していない)」する金融機関が約8割を占める。住宅取得の多くのケースでローンが利用される現状に鑑み、資金的な制約があれば中古住宅価格に対して抑制要因となりうる。この点に関しては鶏が先か卵が先かの議論になるが、金融機関による担保評価がより精緻化してくれば建物の評価、中古住宅の価格にも反映されてくるのではないかと思われる。

市場データベースでは築後30年を超えたあたりから建物の価値がマイナスになっているが、これは取り壊し費用の方が大きいことを意味している。実際、首都圏では相続等で比較的大きな住宅が売却される場合、そのままでは価格が高く購入者を見つけることが困難な場合が多いことから、物理的には使用可能であっても建物を取り壊して敷地を2分割、3分割して宅地を売る、あるいは建売住宅を販売するといった取引がよく見られる。

アメリカでは、住宅について古いから壊す、ではなく、手入れして長持ちさせることを是とする空気があり、維持管理の状況はインスペクション5に反映され、中古住宅価格にも影響する。

一方、日本では、住宅金融支援機構の調査6によれば、中古住宅の建物部分の担保評価については、戸建て、マンションともに、「経過年数に基づき評価(維持管理・経年劣化状況(リフォームを含む。)による物件毎の品質差を考慮していない)」する金融機関が約8割を占める。住宅取得の多くのケースでローンが利用される現状に鑑み、資金的な制約があれば中古住宅価格に対して抑制要因となりうる。この点に関しては鶏が先か卵が先かの議論になるが、金融機関による担保評価がより精緻化してくれば建物の評価、中古住宅の価格にも反映されてくるのではないかと思われる。

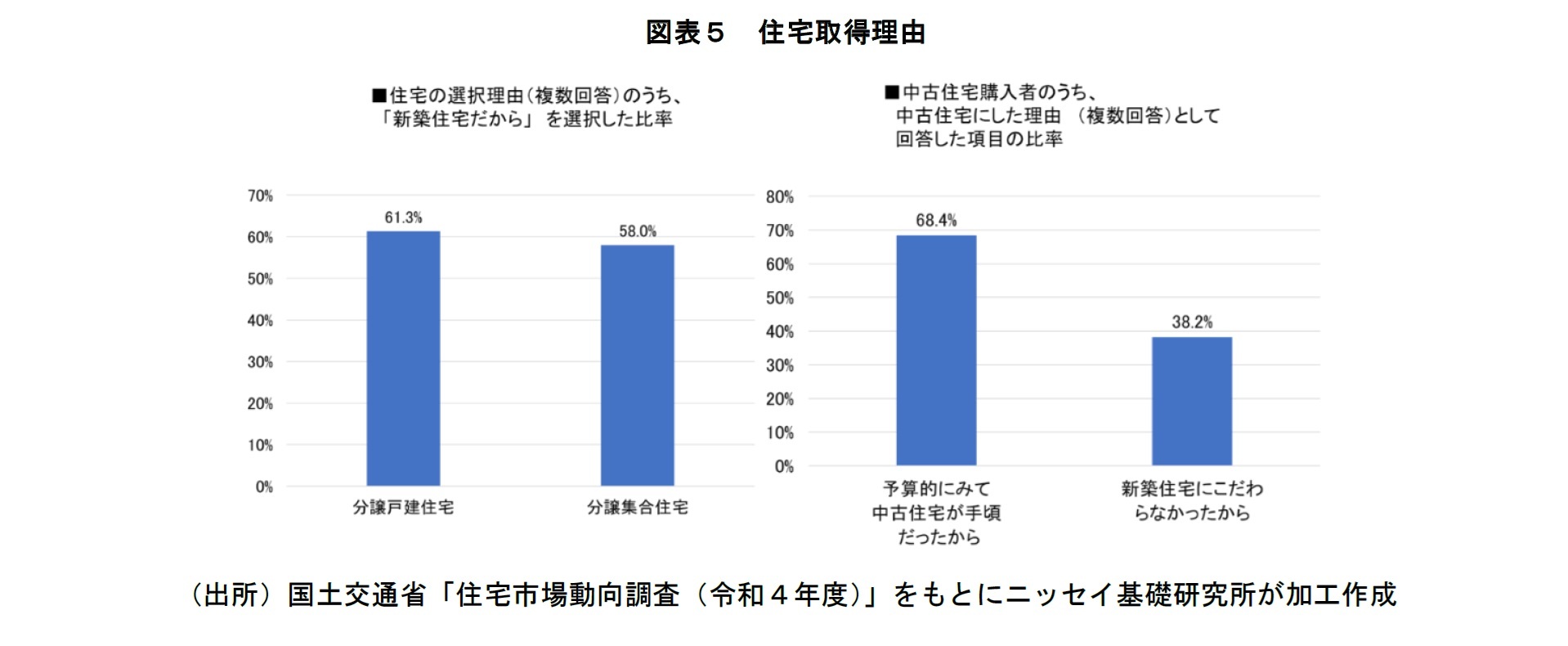

もとより、日本では新築志向が強く7、中古住宅市場の活性化がながらく叫ばれながら、なかなか実態が伴ってこなかった。国土交通省「住宅市場動向調査(令和4年度)」を見ても、新築住宅を購入した者は「新築だったから」購入した比率が6割前後なのに対し、中古住宅購入層のうち「新築住宅にこだわらなかったから」とした比率は4割に満たず、「予算的にみて中古住宅が手頃だったから」との回答が7割近くを占めている(図表5)。

また、日本では新築住宅着工戸数が年間80万戸程度に対して中古住宅の取引戸数は13万戸程度8と新築の市場規模が大きい。一方、アメリカは2023年の新築着工142万戸に対して中古住宅売買戸数は409万戸と中古市場がメインである。これは利上げに伴う金利ロックイン効果で中古住宅の供給戸数が大きく減少しての水準であり9、過去には新築に対する中古の倍率はさらに高かった。こうした市場構造が住宅価格を維持し、中間層を中心とした国民の資産形成に寄与し10、キャッシュ・アウト・リファイナンスのような金融手法も普及して個人消費を下支えてきたと言える11。

アメリカでは移民の流入もあり世帯形成に住宅着工が追いつかず慢性的に需給関係が逼迫している。日本では人口減少が続く中でもなお人口比ではアメリカよりも多くの住宅が着工されており、総務省統計局「令和5年住宅・土地統計調査 住宅数概数集計(速報集計)結果」によれば、空き家4戸数が900万戸、空き家率が13.8%になっており、着工を制限すべきなのではないかとの声も聞かれる。しかしそのような供給調整は市場経済には馴染まないであろう。

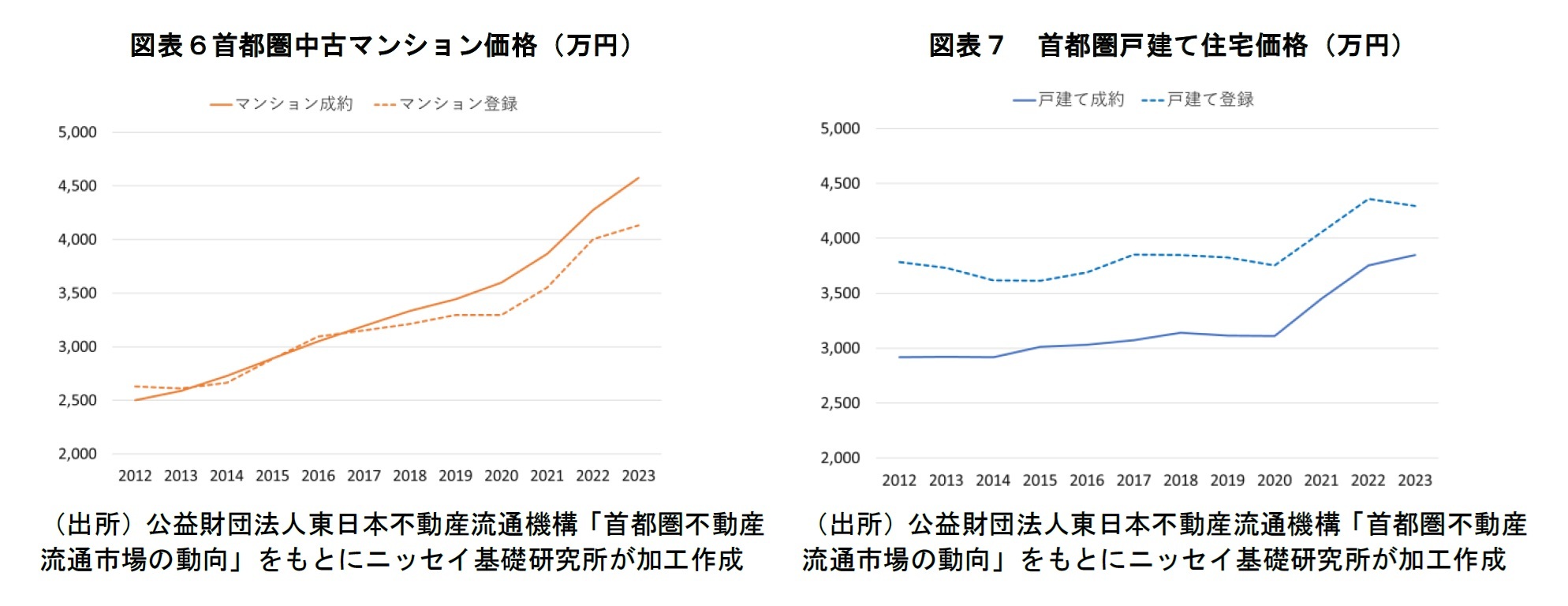

むしろ日本でも建設労働者が不足し、労賃が上がり、資材価格や用地取得費の上昇も相まって新築住宅の販売価格が上昇する中、住宅の一次取得者は中古市場に向かう流れができつつある。特に首都圏マンション市場では中古マンション成約件数と新築マンション販売戸数が逆転し8年が経過した。そのような需給の逼迫により中古マンションの成約価格も上昇を続けており、一対一で対応しているわけではないが、成約価格が登録価格を上回る状況12となっている(図表6)。中古戸建住宅については、成約価格が登録価格を2割程度下回る状態が続き、価格自体も概ね横ばいで推移してきたが、2020年以降は成約価格が上昇基調となり、登録価格との差も縮小傾向にある(図表7)。

アメリカでは移民の流入もあり世帯形成に住宅着工が追いつかず慢性的に需給関係が逼迫している。日本では人口減少が続く中でもなお人口比ではアメリカよりも多くの住宅が着工されており、総務省統計局「令和5年住宅・土地統計調査 住宅数概数集計(速報集計)結果」によれば、空き家4戸数が900万戸、空き家率が13.8%になっており、着工を制限すべきなのではないかとの声も聞かれる。しかしそのような供給調整は市場経済には馴染まないであろう。

むしろ日本でも建設労働者が不足し、労賃が上がり、資材価格や用地取得費の上昇も相まって新築住宅の販売価格が上昇する中、住宅の一次取得者は中古市場に向かう流れができつつある。特に首都圏マンション市場では中古マンション成約件数と新築マンション販売戸数が逆転し8年が経過した。そのような需給の逼迫により中古マンションの成約価格も上昇を続けており、一対一で対応しているわけではないが、成約価格が登録価格を上回る状況12となっている(図表6)。中古戸建住宅については、成約価格が登録価格を2割程度下回る状態が続き、価格自体も概ね横ばいで推移してきたが、2020年以降は成約価格が上昇基調となり、登録価格との差も縮小傾向にある(図表7)。

いずれにしても、これまで「作っては壊す」傾向が強かった日本の住宅市場で、使用可能であっても壊して建て替える慣習が住宅投資の資産化を妨げてきた一因であったことは間違いない。住宅の供給戸数に制限を課すことが現実的でない中、市場経済における価格調整メカニズムが機能し、これらの問題が改善されつつあるのだとすれば、アメリカのように住宅が中間層の資産形成、そして個人消費に寄与する状況に向かっているのではないか、と期待したい。

1 この分析手法を最初に発表したのは野村総合研究所のリチャード・クー氏

2 米商務省より

3 内閣府「国民経済計算推計手法解説書(年次推計編)2015年(平成27年)基準版」第 10 章 資本勘定・金融勘定の推計より

4 米商務省のU.S. National Income and Product Accounts(NIPA)上の取扱であり、税法上の扱いとは異なる。

5 住宅の状態の検査。日本でも類似の精度が2018年に導入されたが、利用率はまだアメリカには及ばない。

6 「2023年度 住宅ローン貸出動向調査結果」

7 財団法人ベターリビング「長持ち住宅の手引き」

8 公益財団法人不動産流通推進センター「2024不動産業統計集(3月期改訂)」の「売り物件成約報告件数」はマンションが70,674件、一戸建てが64,869件(令和5年)。

9 詳しくは「米新築住宅価格は前年同月比で過去最大の下落幅~前年同月比でプラスを維持する中古住宅との違い~」を参照。

10 FRBの「Survey of Consumer Finances」を見ても、金融資産と比較すると住宅は中間層が保有している比率が相対的に高い。

11 詳しくは「キャッシュ・アウト・リファイナンス(Cash Out Refinance)~「住宅を現金化する仕組み」はひとまず終了か?」を参照。

12 登録物件の方が成約物件よりも床面積が小さいことも要因の一つだが、足元では㎡単価も逆転してきている。

1 この分析手法を最初に発表したのは野村総合研究所のリチャード・クー氏

2 米商務省より

3 内閣府「国民経済計算推計手法解説書(年次推計編)2015年(平成27年)基準版」第 10 章 資本勘定・金融勘定の推計より

4 米商務省のU.S. National Income and Product Accounts(NIPA)上の取扱であり、税法上の扱いとは異なる。

5 住宅の状態の検査。日本でも類似の精度が2018年に導入されたが、利用率はまだアメリカには及ばない。

6 「2023年度 住宅ローン貸出動向調査結果」

7 財団法人ベターリビング「長持ち住宅の手引き」

8 公益財団法人不動産流通推進センター「2024不動産業統計集(3月期改訂)」の「売り物件成約報告件数」はマンションが70,674件、一戸建てが64,869件(令和5年)。

9 詳しくは「米新築住宅価格は前年同月比で過去最大の下落幅~前年同月比でプラスを維持する中古住宅との違い~」を参照。

10 FRBの「Survey of Consumer Finances」を見ても、金融資産と比較すると住宅は中間層が保有している比率が相対的に高い。

11 詳しくは「キャッシュ・アウト・リファイナンス(Cash Out Refinance)~「住宅を現金化する仕組み」はひとまず終了か?」を参照。

12 登録物件の方が成約物件よりも床面積が小さいことも要因の一つだが、足元では㎡単価も逆転してきている。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年07月25日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

経歴

- 【職歴】

1988年 住宅金融公庫入社

1996年 海外経済協力基金(OECF)出向(マニラ事務所に3年間駐在)

1999年 国際協力銀行(JBIC)出向

2002年 米国ファニーメイ特別研修派遣

2022年 住宅金融支援機構 審議役

2023年 6月 日本生命保険相互会社 顧問

7月 ニッセイ基礎研究所 客員研究員(現職)

【加入団体等】

・日本不動産学会 正会員

・資産評価政策学会 正会員

・早稲田大学大学院経営管理研究科 非常勤講師

【著書等】

・サブプライム問題の正しい考え方(中央公論新社、2008年、共著)

・世界金融危機はなぜ起こったのか(東洋経済新報社、2008年、共著)

・通貨で読み解く世界経済(中央公論新社、2010年、共著)

・通貨の品格(中央公論新社、2012年)など

小林 正宏のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/17 | 首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ | 小林 正宏 | 研究員の眼 |

| 2025/10/06 | データで見る今年の夏の暑さ~東京は偏差値で言えば80台~ | 小林 正宏 | 研究員の眼 |

| 2025/03/07 | 東京23区で子育てをしている世帯の過半は年収1千万円以上-1億円を超えた東京23区のマンション市場の行方は? | 小林 正宏 | 基礎研マンスリー |

| 2025/02/26 | 利上げで潤った米銀~FRBの損失は拡大も金融システム全体ではニュートラル~ | 小林 正宏 | 研究員の眼 |

新着記事

-

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【消えた580兆円~住宅投資をしても残高の増加は限定的~日本の住宅投資はなぜ「資産化」しないのか~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

消えた580兆円~住宅投資をしても残高の増加は限定的~日本の住宅投資はなぜ「資産化」しないのか~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.