- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 資産運用 >

- 老後に資産運用を止める必要があるのか-毎月定額を引き出しつつも投資継続で経済的により豊かな老後生活ができるかも

老後に資産運用を止める必要があるのか-毎月定額を引き出しつつも投資継続で経済的により豊かな老後生活ができるかも

金融研究部 熊 紫云

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

その理由としては、65歳等の特定の時期までに頑張って形成してきた大切な老後生活用の資金を、投資等で増やそうと無理して損失を出すようなことはすべきではないという考えがある。

しかし、65歳時点の人は、平均余命1を踏まえると、平均的に男性は84歳、女性は89歳まで生きることになる2。それより長生きする人も当然いる。さらに言うと、長期的に見て日本の平均寿命と平均余命は年々伸びている3。今後の医療技術の進歩とともに、本当に人生100年時代がやってくるかもしれない。

65歳を前提とすると、老後の生活期間は平均的に20年程度以上あると言える。つまり、長生きする可能性が高くなることから、十分な老後生活用の資金の確保は、今後さらに大切になってくる。長生きするかもしれない中で、経済的により余裕のある老後の暮らしを送るためには、老後の資産運用と取り崩し方法については、これまでと違う別の考え方も必要となるのではないだろうか。

このレポートでは、65歳くらいで、今後、長生きしたら生活資金が心配だという方、今の老後生活用の資金でもっと経済的に豊かな生活をしたい方、子どもにもっと遺産を残したい方などを対象に、今後の老後生活用の資金は預貯金のままで良いのかどうかという問題提起をしたいと考えている。預貯金だけでなく、株式インデックス投資4も検討に値するという点で有益な情報提供ができたら幸いである5。

1 村松容子「65歳の人が、今後“健康”でいられる期間は?~人生100年時代は、「健康寿命」ではなく「健康余命」で考える~」(基礎研レター、2019年1月15日)によると、高齢期になれば、平均寿命を目安に老後の生活のための資産形成をするのでは不十分である可能性があると指摘されている。

2 厚生労働省HP「令和4年簡易生命表の概況―結果概要 1 主な年齢の平均余命」を参照した。

3 篠原拓也「平均寿命と長生きの年数-生命表をもとに長生きの年数について考えてみよう」(研究員の眼、2023年4月25日)を参照した。

4 証券業協会「高齢顧客への勧誘による販売に係るガイドライン」(2021年5月18日)P5によると、株式インデックスに連動する投資信託などは高齢顧客への勧誘留意商品の対象とする必要はないと言及されている。

5 遺産相続対策として、金融資産や不動産などの比較は行わないこととする。

1――2,400万円で運用しながら、毎月8万円を引き出すとどうなるのか

この考え方は、65歳などの一定の時期までに必要な老後の生活資金を形成するという、目標金額達成を最終的な目的とする場合に最適な方法であると思う。

一方で、人生100年時代を考えると、65歳で退職しても、残された老後の生活期間は意外と長い。老後は働いていた時より時間が自由に使えるので、お金があれば、やりたいことができて余暇や趣味をもっと楽しむことができるだろう。その場合、老後の生活資金は退職時の想定より大きくなるかもしれず、健康であればなおさらである。

生活レベルを維持できれば十分満足と考える人もいるだろうし、お金に余裕があれば、ちょっとは贅沢したいとか、生活資金のほかに子どもや孫の教育資金に備えたいとか、子孫に十分な財産を残したいと考える人もいると思う。

退職金や資産形成で積み上げてきた資金を預貯金として、そこから引き出して、そのまま生活費として使うのであれば、一定期間後に資金が尽きてしまうことが考えられる。資金が尽きないように生活費を節約することが必要になることもあろう。また、足元のようにインフレが起これば目減りすることも考えられる。老後の期間が長くなる中で将来へ備えるためには、これまでの投資等はしないで預貯金や終身年金だけという方針とは異なり、株式投資を活用した方が良いかもしれないことを次に過去のデータを用いて紹介したい。

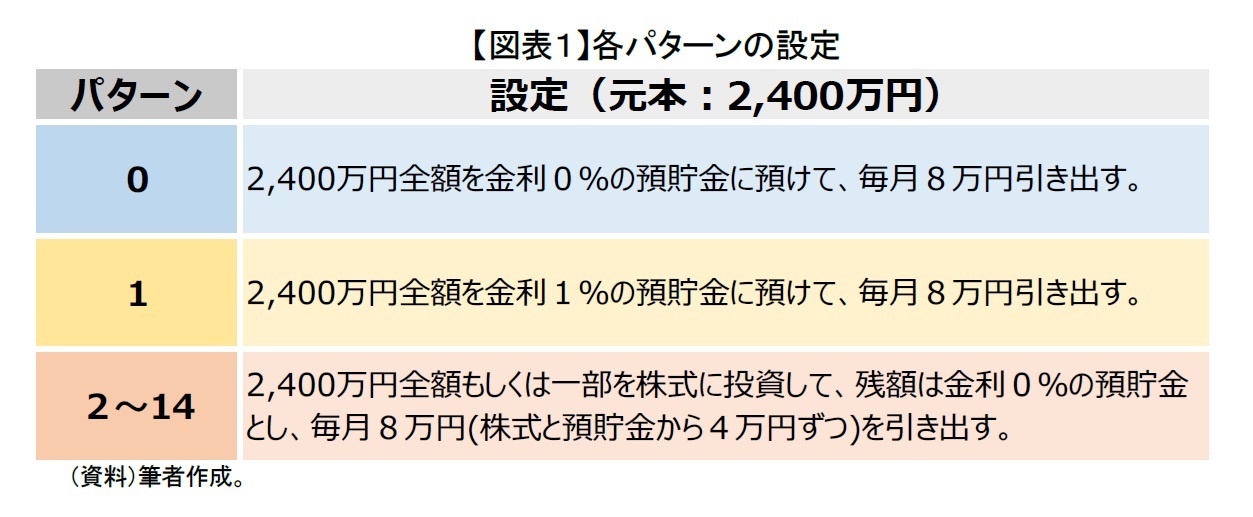

このレポートでは、具体例として、65歳の退職時に100万円から200万円程度の緊急用の預貯金以外に、老後生活用に2,400万円の資産がある6と仮定して、この2,400万円から25年間にわたって毎月8万円を引き出すということを前提として計算する。預貯金の取崩しだけでなく、資産を株式投資に回した場合にどうなるのかを15パターン設定し、シミュレーションしてみた(図表1)。

6 総務省統計局「家計調査報告(貯蓄・負債編)2024年5月17日」によると、65歳以上の無職世帯の1世帯あたり貯蓄現在高が2,504万円とされている。このデータを前提に、65歳の退職時に100万円から200万円程度の緊急用の預貯金の他に、すぐに取り崩す必要がない2,400万円の資産があると仮定する。

2,400万円全額を金利0%の預貯金に預けて、毎月8万円引き出す場合は、65歳から90歳までの25年間で、預貯金を使い切ることになる。

(パターン1)

2,400万円全額を金利1%の預貯金に預けて、毎月8万円引き出す場合は、90歳での預貯金残高は356万円となる。

(パターン2~パターン14)

2,400万円全額もしくは一部を株式に投資して、残額は金利0%の預貯金とし、毎月8万円(株式と預貯金から4万円ずつ)を引き出す。

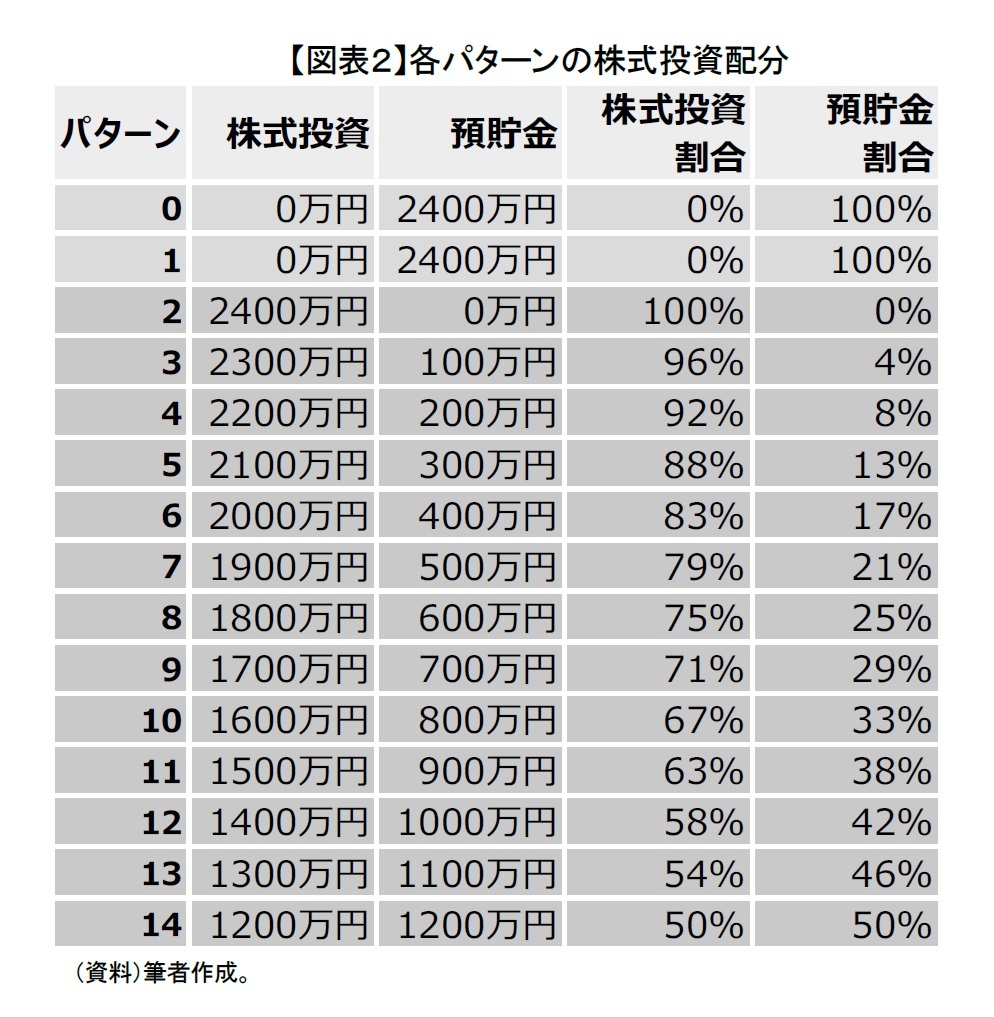

今回のシミュレーションでの株式投資額については、パターン2では2400万円全額を株式投資に割り当てる。パターン2以降は、株式投資額を100万円刻みで減らし、パターン14で株式投資1,200万円+預貯金1,200万円とする7。それぞれのパターンで、株式投資と預貯金を合わせた元本の合計が2,400万円となるように設定する(図表2)。

パターン2~パターン14では、毎月8万円を株式資産と預貯金から4万円ずつ引き出すルール8を設定する。尚、途中でどちらかが不足した場合は、不足分を他の一方で補う。

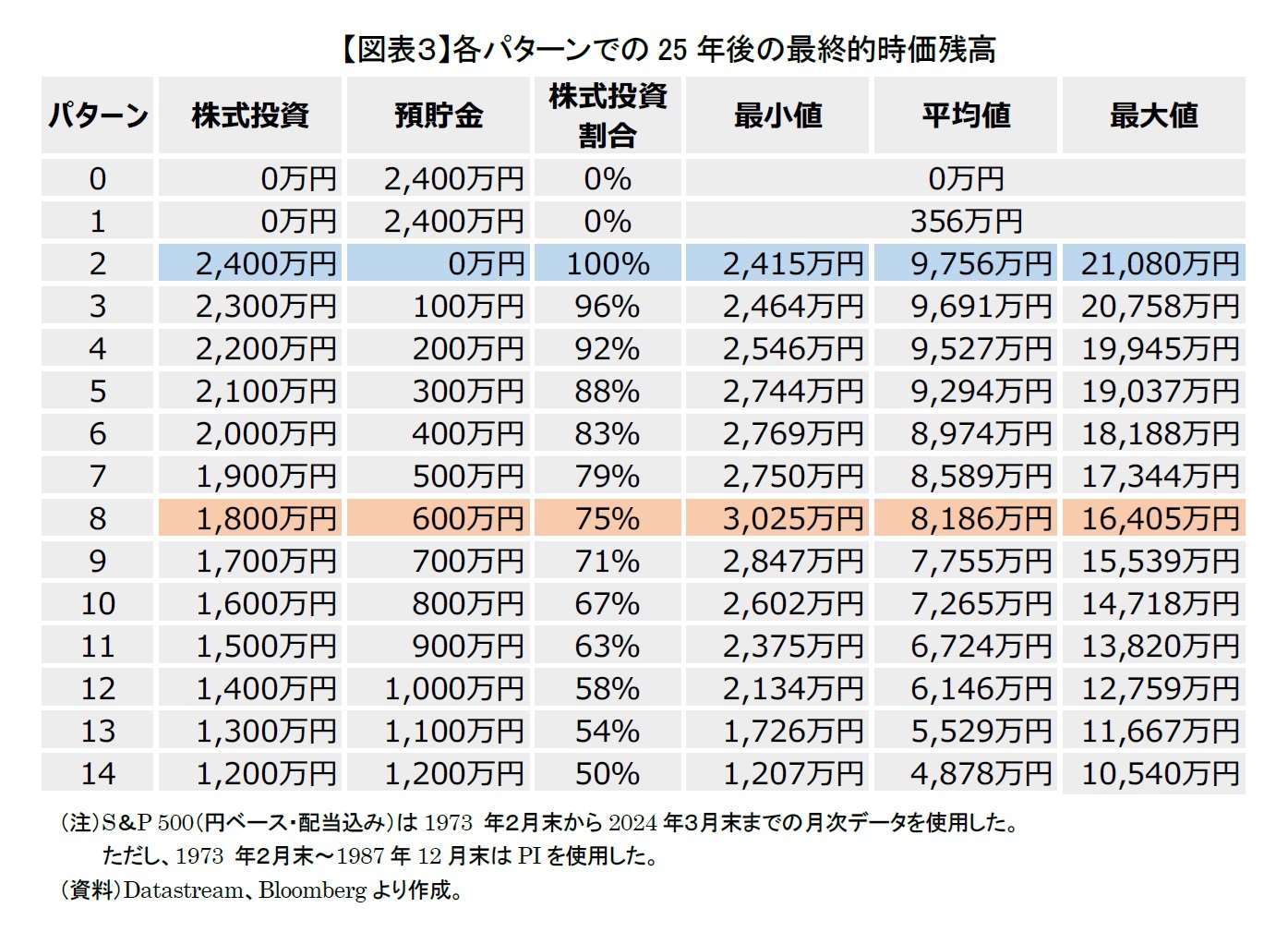

株式投資対象は、筆者がこれまで資産形成面で有利であると説明してきた米国株式インデックス(S&P500、円ベース)の1973年2月末~2024年3月末までのリターンの実績データ9で試算する。各パターンにおいて合計314ケースをシミュレーションする。

過去のデータで試算した結果、2,400万円すべてを預貯金に預けるより、大半を株式に投資した方が、25年間にわたり無事に毎月8万円を引き出せるどころか、25年後でも資産残高が相当程度残る可能性が高いことが分かった(図表3)。

最終的時価残高の平均値や最大値が最も大きくなるのは、株式投資2,400万円+預貯金0万円の配分の場合である(図表3の青色)。2,400万円のうち、株式投資額が大きければ大きいほど、25年後に残る資産が大きくなる傾向がみられる。

一方で、資産残高の最小値(最悪のケース)で一番時価が大きかったのは、パターン8で株式投資1,800万円+預貯金600万円の配分の場合、3,025万円であった。株式投資1,800万円+預貯金600万円の配分あたりが分水嶺に立っているとみることができる(図表3のオレンジ色)。そこを頂点として株式投資の割合が上下に行くと最小値の時価が小さくなっていく。ただし、パターン12までだと、25年後に最悪のケースでも2,000万円以上が残るのに対して、株式投資額の割合が5割程度のパターン13とパターン14の最終時価残高、特に最小値が小さくなった。

株式インデックス投資に比べて、パターン0(年金利0%)で、25年後に2,400万円を使い切ることになる。預貯金として魅力のあるパターン1(年金利1%)でも、25年後にパターン14(投資割合50%)の最終残高の最小値よりもかなり少なく、356万円しか残さないことになる。

この結果を見る限り、65歳の退職時にある資金2,400万円を全て預貯金にして、そこから毎月8万円の生活費を引き出すより、その資金の4分の3以上を株式投資に配分し、株式資産と預貯金から毎月4万円ずつを引き出す方が、資金が枯渇するリスクを回避し、かつ、25年後の最終時価残高が大きくなる可能性がかなり高いと言える。

7 尚、株式投資額が50%未満のパターンは、今後に役に立つ有益な分析結果とはならなかったため省略している。

8 引き出し方法については、定率で取り崩す方法など、もっと良い引き出し方法があるかもしれないが、ここでは分かりやすさを優先して、株式と預貯金からそれぞれ毎月4万円引き出し、一方がなくなったら、他方を引き出すというルールでシミュレーションする。

9 S&P500にはプライスインデックス(PI、Price Index)としてのデータが1963年12月末から存在し、トータルリターンインデックス(RI、Total Return Index)としてのデータが1988年1月末から利用できるため、1988年1月末までのデータは、プライスインデックスのデータ、1988年1月末以降のデータは、トータルリターンインデックスのデータを使用する。尚、プライスインデックスのデータから試算する結果が保守的になる。為替レートが変動相場制に移行した1973年2月末から2024年4月末データを用いて円換算する。

(2024年07月18日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!金融研究部

熊 紫云

熊 紫云のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/03/18 | 長期投資の対象、何が良いのか-S&P500、ナスダック100、先進国株式型で良かった | 熊 紫云 | 基礎研レター |

| 2025/03/14 | 株式インデックス投資において割高・割安は気にするべきか-長期投資における判断基準について考える | 熊 紫云 | 基礎研レポート |

| 2025/01/22 | 日本の株式インデックスは長期投資に向いているのか~なぜ海外の主要な株式インデックスは上昇してきたのか | 熊 紫云 | 基礎研レポート |

| 2024/11/26 | 新NISA、積立投資と一括投資、どっちにしたら良いのか~なぜ米国株式型が強かったのか~ | 熊 紫云 | ニッセイ景況アンケート |

新着記事

-

2025年11月14日

マレーシアGDP(2025年7-9月期)~内需は底堅く、外需は純輸出が改善 -

2025年11月14日

保険と年金基金における各種リスクと今後の状況(欧州 2025.10)-EIOPAが公表している報告書(2025年10月)の紹介 -

2025年11月14日

中国の不動産関連統計(25年10月)~販売が一段と悪化 -

2025年11月14日

英国GDP(2025年7-9月期)-前期比0.1%で2四半期連続の成長減速 -

2025年11月14日

家計消費の動向(二人以上世帯:~2025年9月)-「メリハリ消費」継続の中、前向きな変化の兆しも

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【老後に資産運用を止める必要があるのか-毎月定額を引き出しつつも投資継続で経済的により豊かな老後生活ができるかも】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

老後に資産運用を止める必要があるのか-毎月定額を引き出しつつも投資継続で経済的により豊かな老後生活ができるかものレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.