- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 医療保険制度 >

- 2024年度トリプル改定を読み解く(上)-物価上昇で賃上げ対応が論点に、訪問介護は不可解な引き下げ

2024年度トリプル改定を読み解く(上)-物価上昇で賃上げ対応が論点に、訪問介護は不可解な引き下げ

保険研究部 上席研究員・ヘルスケアリサーチセンター・ジェロントロジー推進室兼任 三原 岳

文字サイズ

- 小

- 中

- 大

訪問介護の基本報酬を引き下げた国の説明の3点目として、処遇改善加算による上乗せの可能性についても、一定程度は理解または評価できる面があるが、やはり苦しい説明と言わざるを得ない。確かに処遇改善加算を通じて、最大25%程度の賃上げに繋がるという説明は一貫している。

しかし、零細業者に関しては、煩雑な手続きを要する処遇改善加算の取得が困難という事情がある。実際、小規模な事業所には加算取得に必要な事務員や専門家を雇う余裕はなく、「結果的に加算算定をあきらめる例は少なくありません。未算定にはちゃんと理由がある」という声が出ている62。さらに、処遇改善加算の使途は介護職員の給与に限定されており、物品費の上昇などインフレ全般に対応できるわけではない。このため、業界団体から「経営の打撃を緩和するものではない」という指摘も聞かれる63。

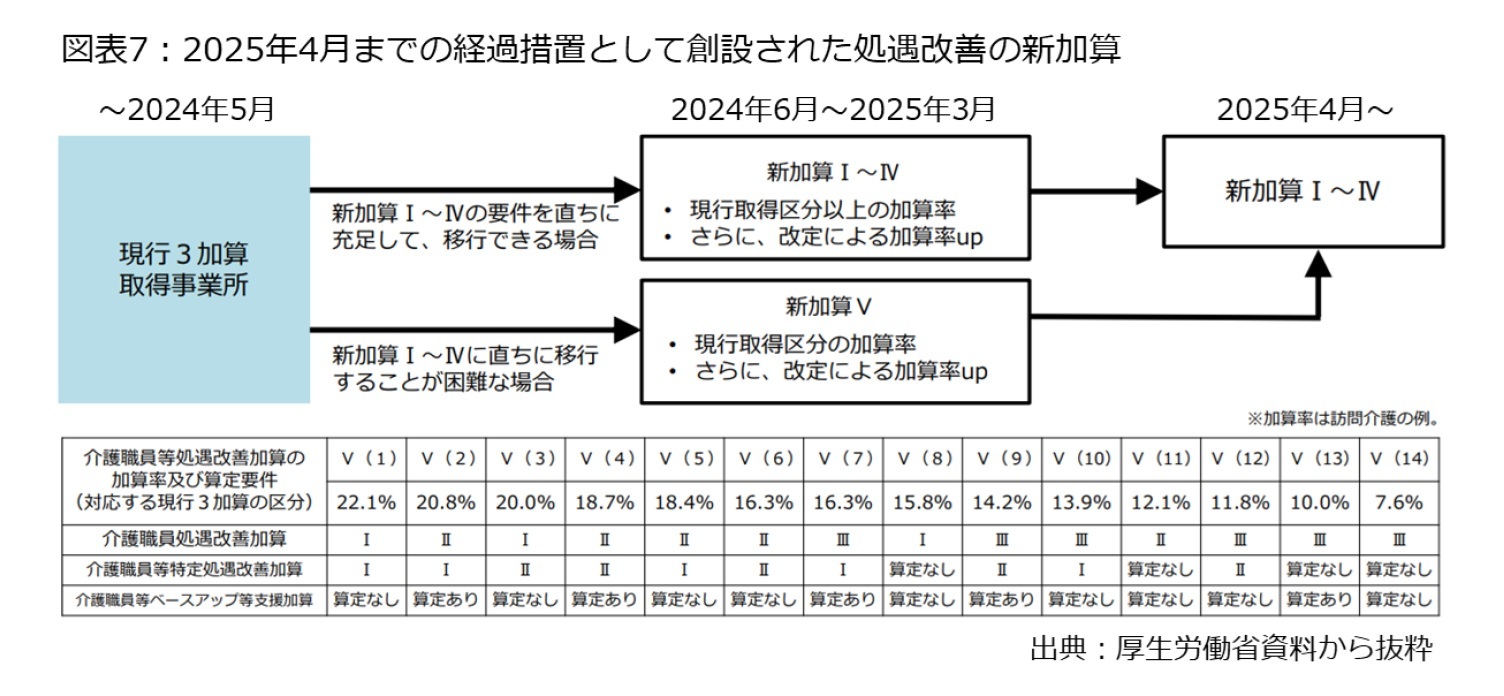

このほか、経過措置として5つ目の加算を設定したことで、図表7の通り、制度は再び複雑化した点も見逃せない。この辺りは経過措置とはいえ、当初の「簡素化」という説明と全く整合していない。

やや皮肉を込めて言うと、建て増しを続けた老舗の温泉旅館を折角、改装リニューアルしたのに、従業員から不満が出たため、臨時の近道を作って建て増ししたような形である。実際問題として、加算を取得する事業者や保険者として現場で実務に当たる市町村が「誓約」の是非や線引きを巡って判断に悩むことも予想されるが、恐らく基本報酬の引き下げに対する不満が渦巻いたことで、現場へのダメージを少しでも緩和するため、異例の手立てを講じざるを得なくなったと推察される。

62 2024年5月24日『シルバー新報』における日本ヘルパー協会の境野みね子会長に対するインタビューを参照。

63 2024年5月1日・8日合併号『高齢者住宅新聞』における日本ホームヘルパー協会副会長の中川裕晴氏に対するインタビューを参照。

以上を踏まえると、表向きの説明だけで意図や背景を理解しにくく、「不可解」としか言い様がない。結局、「どうして基本報酬を引き下げる必要があったのか」「基本報酬を維持する代わりに、処遇改善の伸び幅を抑える選択肢がなぜ取れなかったのか」という問いに答え切れないためである。さらに、処遇改善加算の「簡素化」が強調されたにもかかわらず、1年間の暫定措置とはいえ、新たな類型が追加されたのも理解し難い。

このため、現場からは「国は零細業者を切り捨て、大規模化を促す意図を持っているのでは」という疑念の声さえ聞かれる。実際、2022年12月の社会保障審議会介護保険部会意見書では大規模化や協働化を進める意向が示されており、決して的外れとは言い切れない64。

こうした意見について、協働化や大規模化を促すような加算が大々的に付いていないため、筆者自身は「憶測」の域を出ていないと考えているが、報酬改定には国の意図が入り込む分、「切り捨てられるのでは」という疑心を現場が抱く事情も理解できる。

実際、診療報酬の担当課長が奇しくも「診療報酬改定は現場と我々改定担当部局が対話をする2年間にわたる作業」「点数や施設基準、算定要件も含めたメッセージが、現場でどう受け取られて、どんな算定行動になるか、それを我々はNDB(筆者注:支払い明細書のレセプトデータなどを収納する「レセプト情報・特定健診等情報データベース」を指す)や様々な調査で見させていただく。それを踏まえて2年後の次の改定につなげていくという対話の繰り返しで、その対話を豊かにすることが大事」と述べている65通り、改定とは現場と政策当局者の対話の機会である。

それにもかかわらず、唐突な基本報酬引き下げが実施された上、不可解としか言い様がない説明が続いていることを考えると、現場が疑心暗鬼になるのは止むを得ない面がある。この点に関連し、武見氏は「小規模から大規模事業者まで、サービス全体の収支差に鑑み、サービスごとにめり張りでやっています。その中で、小規模事業者に対しては加算措置なども通じてきちんと対応するようにしていますから、大丈夫です」66。「基本的に地域包括ケアの中で在宅というものを支援する方針に変わりはございません」67と国会で説明しているが、これらの発言が現場に受け入れられにくくなっているのは間違いない。

では、なぜ不可解な引き下げが実施されたのか。その「謎」を解くカギとして、改定財源が「処遇改善」「それ以外」に切り分けられた点に着目したい。つまり、既述した通り、改定率が決着した際、処遇改善はプラス0.98%、それ以外はプラス0.61%と決められた。その結果、両者の間で財源を融通することは難しくなった。

しかも、処遇改善の部分については、社会保障の充実を名目に引き上げられた消費税収が充当されることになっている一方、それ以外の部分は財源の手当てが講じられていないため、社会保障費の増額要因にカウントされている。

言い換えると、財源に「ミシン目」が入っている68ため、両者をまたがる形で財源を組み替えることが不可能になり、基本報酬を維持する代わりに、処遇改善加算の引き上げ幅を抑える選択肢は取り得なかったと思われる。

一方、「それ以外」の部分では、介護経営実態調査で初めて赤字となった特別養護老人ホームの財源などに回す必要性に迫られた。その結果、厚生労働省としては、予算編成過程で決まった改定率とミシン目の範囲内で、サービスごとの分配を決めることになったため、見掛け上は「好調」とされる訪問介護の基本報酬引き下げに踏み切らざるを得なかったと推測される。

それでも人材不足が深刻な訪問介護にとって打撃であることは間違いなく、厚生労働省の「失敗」と指摘せざるを得ない。この関係では、武見氏も国会答弁で、「地域の特性や事業所の規模などを踏まえ、サービス提供の実態を総合的に調査する予定で、準備に早急に取り組む。改定による影響を十分に調査・検証するとともに、現場の負担や保険料、利用者負担への影響なども考慮して、丁寧に検討すべき」69と説明しており、今後の対応策として、可能な限り早めに基本報酬を是正することが求められる。

付言すると、上記で触れた診療報酬改定と同様、介護でも賃上げ対応を加算で縛ることの意味合いが問われていると言えるのかもしれない。先に触れた通り、賃上げに回す処遇改善加算と、それ以外の財源の間に「ミシン目」が入っており、相互の転用が難しくなっていることが柔軟な予算配分を阻害している面は否めない。

もちろん、財政が厳しい中、財源の有効活用を促す必要性は理解できるものの、効率性や厳密性を追求し過ぎると、予算の分配が硬直化したり、現場を疲弊させたりするリスクがある点は留意する必要があるだろう。このため、加算だけで使途を縛るのではなく、別の方法も検討する必要がありそうだ。

例えば、介護事業所の経営情報を開示する仕組みが2024年度からスタートすることになっており、制度が本格施行すれば、経営情報が属性などに応じてグルーピングして公表される予定だ。こうした仕組みを通じて、労働分配率などの経営状況を把握し、次の報酬改定論議に反映させるのも一案と思われる。

一方、現場としても、介護職員が辞める理由の上位に「職場の人間関係」が入っている70事を考えると、単に給与を引き上げればいいわけではないし、処遇改善加算の要件に定められている職場環境の改善に取り組む意義は大きい。加算取得に向けた国の事業などを活用しつつ、職場環境の改善に取り組むことも重要である。

64 意見書では「介護人材不足への対応や、安定的なサービス提供を可能とする観点からは、介護の経営の大規模化・協働化により、サービスの品質を担保しつつ、管理部門の共有化・効率化やアウトソーシングの活用などにより、人材や資源を有効に活用することが重要」との認識が披露されている。

65 2024年3月13日『m3.com』配信記事における厚生労働省医療課長の眞鍋氏に対するインタビューを参照。

66 2024年3月8日、第213回国会参院予算委員会における答弁。

67 2024年2月27日、第213回国会衆院予算委員会第5分科会における答弁。

68 こうした複雑なやり繰りに関しては、2024年1月25日拙稿「2024年度の社会保障予算の内容と過程を問う(上)」を参照。

69 2024年6月5日、第213国会衆院厚生労働委員会における答弁。同日『NHK NEWS』配信記事を参照。

70 実際、介護労働安定センターの毎年の調査では、介護職が辞める理由として、「職場の人間関係」がトップに位置している。賃上げとともに現場の職場環境改善が重要な点については、2022年2月28日拙稿「エッセンシャルワーカーの給与引き上げで何が変わるのか」を参照。この関係では2024年度報酬改定でも論点となり、政府は介護現場のデジタル化など「生産性の向上」を通じて、現場の職務環境改善を図ろうとしている。詳細については、2024年5月23日拙稿「介護の『生産性向上』を巡る論点と今後の展望」を参照。

6――おわりに

さらに、今後も物価上昇の継続が予想される中、次の2026年度改定では賃上げが引き続き焦点になるのは間違いなく、政府は歳出抑制とともに、賃上げ対応を図るという難しい対応を強いられそうだ。その際には、ベースアップ評価料など2024年度改定の枠組みが基本的に維持される可能性が高いものの、現在のような複雑かつ煩雑な加算だけに頼っていいのか、再検討が必要である。

その半面、貴重な財源が当初の企図通りに使われたか検証も欠かせない。このため、財務省が今回の改定論議に際して実施した機動的調査のような形で、医療機関の財源配分を事後的に把握し、次の改定論議に反映できるような仕組みが必要と考えている。

その後、本稿では賃上げ財源確保の見返りとして決まった生活習慣病に関する加算の見直しを取り上げた。具体的には、▲0.25%の財源を確保するため、生活習慣病管理科などの加算が大幅に見直された結果、医療機関の経営にとって打撃になるのは間違いない。しかも、生活習慣病に関する診療報酬も賃上げと同様、2026年度改定でも焦点になると見られており、見直しを迫る財務省、健保連と、これに反対する日医との攻防が予想される。

さらに、後半では介護・福祉の賃上げ対応に触れた後、訪問介護の基本報酬引き下げを批判的に取り上げた。厚生労働省は様々な説明を試みており、一部で理解できる面もあるが、「どうして基本報酬を引き下げる必要があったのか」という問いを立てると、筆者には「不可解」という言葉しか思い付かない。恐らく財源が確保できなかったことが最大の原因と思われるが、訪問介護の苦しい状況を鑑みると、できるだけ早い段階での是正が求められる。

なお、(中)では急性期病床や高齢者救急の見直し、多職種・多機関連携の促進など、医療・介護・障害福祉にまたがる提供体制改革を取り上げ、(下)ではトリプル改定のうち目を引いた論点に加えて、政策決定過程の変化を検討する。

(2024年06月12日「基礎研レポート」)

このレポートの関連カテゴリ

関連レポート

- 2024年度の社会保障予算の内容と過程を問う(上)-インフレ対応でトリプル改定は増額、少子化対策で複雑な様相に

- 2024年度の社会保障予算の内容と過程を問う(下)-少子化対策の余波で作られた「改革工程」の実効性と問題点

- どうなるダブル改定、インフレ下で難しい対応-薬価削減を「調整弁」に使う方法は限界?少子化対策の影響も

- かかりつけ医強化に向けた新たな制度は有効に機能するのか-約30年前のモデル事業から見える論点と展望

- かかりつけ医を巡る議論とは何だったのか-決着内容の意義や有効性を問うとともに、論争の経緯や今後の論点を考える

- 医療制度論議における「かかりつけ医」の意味を問い直す-コロナ対応、オンライン診療などで問われる機能

- エッセンシャルワーカーの給与引き上げで何が変わるのか-介護現場では現場の経営改善なども重要に

- 介護の「生産性向上」を巡る論点と今後の展望-議論が噛み合わない原因は?現場の業務見直し努力が重要

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1798

- プロフィール

【職歴】

1995年4月~ 時事通信社

2011年4月~ 東京財団研究員

2017年10月~ ニッセイ基礎研究所

2023年7月から現職

【加入団体等】

・社会政策学会

・日本財政学会

・日本地方財政学会

・自治体学会

・日本ケアマネジメント学会

・関東学院大学法学部非常勤講師

【講演等】

・経団連、経済同友会、日本商工会議所、財政制度等審議会、日本医師会、連合など多数

・藤田医科大学を中心とする厚生労働省の市町村人材育成プログラムの講師(2020年度~)

【主な著書・寄稿など】

・『必携自治体職員ハンドブック』公職研(2021年5月、共著)

・『地域医療は再生するか』医薬経済社(2020年11月)

・『医薬経済』に『現場が望む社会保障制度』を連載中(毎月)

・「障害者政策の変容と差別解消法の意義」「合理的配慮の考え方と決定過程」日本聴覚障害学生高等教育支援ネットワーク編『トピック別 聴覚障害学生支援ガイド』(2017年3月、共著)

・「介護報酬複雑化の過程と問題点」『社会政策』(通巻第20号、2015年7月)ほか多数

三原 岳のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/26 | 相次ぐ有料老人ホームの不適切な事案、その対策は?(下)-取り得る適正化策の選択肢と論点を探る | 三原 岳 | 研究員の眼 |

| 2025/08/27 | 相次ぐ有料老人ホームの不適切な事案、その対策は?(上)-医療的ニーズの高い人の支援が不十分な点など背景を探る | 三原 岳 | 研究員の眼 |

| 2025/07/29 | 介護保険改正の論点を考える-積み残された財源問題のほか、人材確保や有料老人ホームの見直しも論点に、参院選の影響は? | 三原 岳 | 基礎研レポート |

| 2025/07/24 | 診療報酬改定と「植木鉢」-石油危機の逸話から考える制度複雑化の背景 | 三原 岳 | 研究員の眼 |

新着記事

-

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2024年度トリプル改定を読み解く(上)-物価上昇で賃上げ対応が論点に、訪問介護は不可解な引き下げ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2024年度トリプル改定を読み解く(上)-物価上昇で賃上げ対応が論点に、訪問介護は不可解な引き下げのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.