- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 「東京都心部Aクラスビル市場」の現況と見通し(2024年2月時点)

「東京都心部Aクラスビル市場」の現況と見通し(2024年2月時点)

金融研究部 上席研究員 吉田 資

文字サイズ

- 小

- 中

- 大

3.東京都心部Aクラスビル市場の見通し

前述の通り、東京ビジネス地区で「賃貸可能面積」が最も大きいエリアは、「港区」で、次いで「千代田区」、「中央区」が大きい。現在、これらのエリアでは大規模開発計画が進行中である。以下では、「港区」・「千代田区」・「中央区」のオフィス開発計画を概観したい。

「港区」では、2023年に大規模ビルの竣工が相次いだ。3月に三田3丁目で地上42階建ての「住友不動産東京三田ガーデンタワー」(延床面積約20万m2)が竣工した(図表-17 ①)。また、6月に麻布台1丁目で、330mと日本一の高さとなる地上64階建ての「麻布台ヒルズ森JPタワー」(延床面積約46万m2)が竣工し(図表-17 ②)、7月に虎ノ門1・2丁目で地上49階建ての「虎ノ門ヒルズ ステーションタワー」(延床面積約25万m2)が竣工した(図表-17 ③)。

今後も、複数の大規模開発が計画されている。赤坂1・2丁目で、森トラストとNTT都市開発が地上 43階建ての「赤坂トラストタワー」(延床面積約22万m2)を開発中で、2024年8月に竣工予定である16(図表-17 ④)。また、芝浦1丁目の浜松町ビルディング跡地に、野村不動産と東日本旅客鉄道がオフィス2棟(S棟:43建て・2025年2月竣工予定、N棟:45建て・2030年度竣工予定)を開発中で(図表-17 ⑤)、延床面積は合計約55万m2に達する計画となっている17。

また、高輪2丁目では、JR東日本が「TAKANAWA GATEWAY CITY」を開発中で、複数のオフィスビルが竣工予定である18(図表-17 ⑥)。2025年3月に「複合棟ⅠSouth(30階建)」と「複合棟ⅠNorth(29階建)」が竣工予定で、延床面積は約46万m2に達する見通しである。その後も、2026年3月に31階建て「複合棟II」(延床面積約21万㎡)が竣工予定である。

16 NTT都市開発HP:事業案内

17 「SHIBAURA PROJECT」HP

18 「TAKANAWA GATEWAY CITY」HP

「千代田区」では、内幸町1丁目のみずほ銀行内幸町本部ビル跡地で、第一生命保険、中央日本土地建物、東京センチュリー、東京電力パワーグリッド、TF内幸町特定目的会社が、地上46階建ての複合ビル(延床面積約29万m2)を開発中で、2027年に竣工予定である19(図表-18 ①)。

また、大手町2丁目では、三菱地所が地上62階建ての「Torch Tower(B棟)」(延床面積55万m2)を開発中で、2028年3月に竣工予定である20(図表-18 ②)。同ビルは、前述の「麻布台ヒルズ森JPタワー」を超えて日本一の高さ385mとなる計画である。

19 第一生命保険株式会社・中央日本土地建物株式会社・東京センチュリー株式会社・東京電力パワーグリッド株式会社・東電不動産株式会社「内幸町一丁目街区南地区第一種市街地再開発事業 施行認可のお知らせ」(2022年8月10日)

20 三菱地所株式会社「「Torch Tower」新築工事着工」(2023年9月27日)

「中央区」では、八重洲1丁目で東京建物が、地上51階の複合ビル(延床面積約23万m2)を開発中で、2025年度に竣工予定である21(図表-18 ③)。また、東京建物、東京ガス不動産、大成建設、明治安田生命保険は、「新呉服橋ビルディング」の跡地で地上44階の複合ビル(延床面積約19万m2)を開発予定で、2028年度までに完成予定である22(図表-18 ④)。

また、日本橋1丁目で、三井不動産と野村不動産が、MICE 施設を含む地上52階の複合ビル(延床面積約37万m2)を開発中で、2026年度に竣工予定である23(図表-18 ⑤)。

21 東京建物HP「東京駅前八重洲一丁目東B地区第一種市街地再開発事業」

22 繊維新聞社「東京建物、八重洲1丁目北地区の再開発を本格化 水辺空間を活用した街づくり」(2023年9月20日)

23 三井不動産株式会社・野村不動産株式会社「「日本橋一丁目中地区第一種市街地再開発事業」着工」(2021年12月7日)

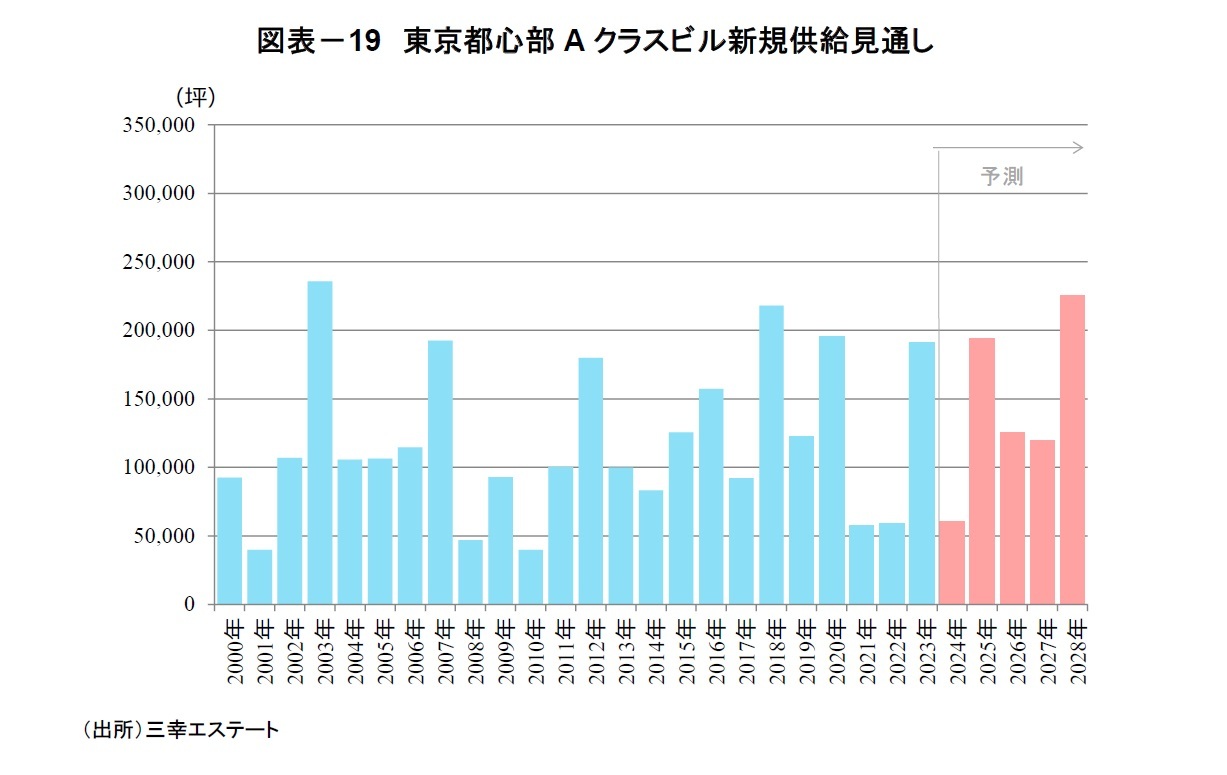

三幸エステートの調査によれば、2023年は、港区虎ノ門地区で複数棟の大規模ビルが竣工し、新規供給は約19万坪に達した。2024年は約6万坪と、前年の約3分の1程度の水準に留まるが、翌2025年は港区高輪地区等で大規模開発が予定されており、新規供給量は再び約19万坪に達する見通しである。2026年と2027年は一旦落ち着くが、2028年は、東京駅周辺などで複数棟の大規模ビルが竣工する予定であり、新規供給は約23万坪に達する(図表-19)。

東京都の就業者数は、情報通信業等を中心に増加し、オフィスワーカーの割合の高い非製造業では人手不足感が強いことから、東京都心部の「オフィスワーカー数」が大幅に減少する懸念は小さい。

一方、「在宅勤務」を取り入れた働き方に対応すべく、オフィス戦略を見直す動きは継続すると考えられる。拠点集約等に伴い借床面積を縮小する企業が多いが、業績拡大ともに貸床面積を拡張する企業も増えるだろう。在宅勤務の普及に伴い、働き方の多様化を進むなか、「サードプレイスオフィス」市場の拡大も見込まれる。

また、フリーアドレスを導入して固定席の割合を減らし、ミーティングスペースを充実させる等、在宅勤務を取り入れたフレキシブルな働き方に即したオフィスの利用形態に変更する企業が増えている。

今後も、従業員間のコミュニケーション促進や「Well-being」に配慮し、従業員満足度およびエンゲージメントの向上を目指すオフィス環境の整備は続くと考えられる。引き続き、立地改善や建物設備のグレートアップを図る企業は増加すると見込まれる。

以上の状況を踏まえると、都心5区のオフィス需要は底堅く推移すると見込まれる。

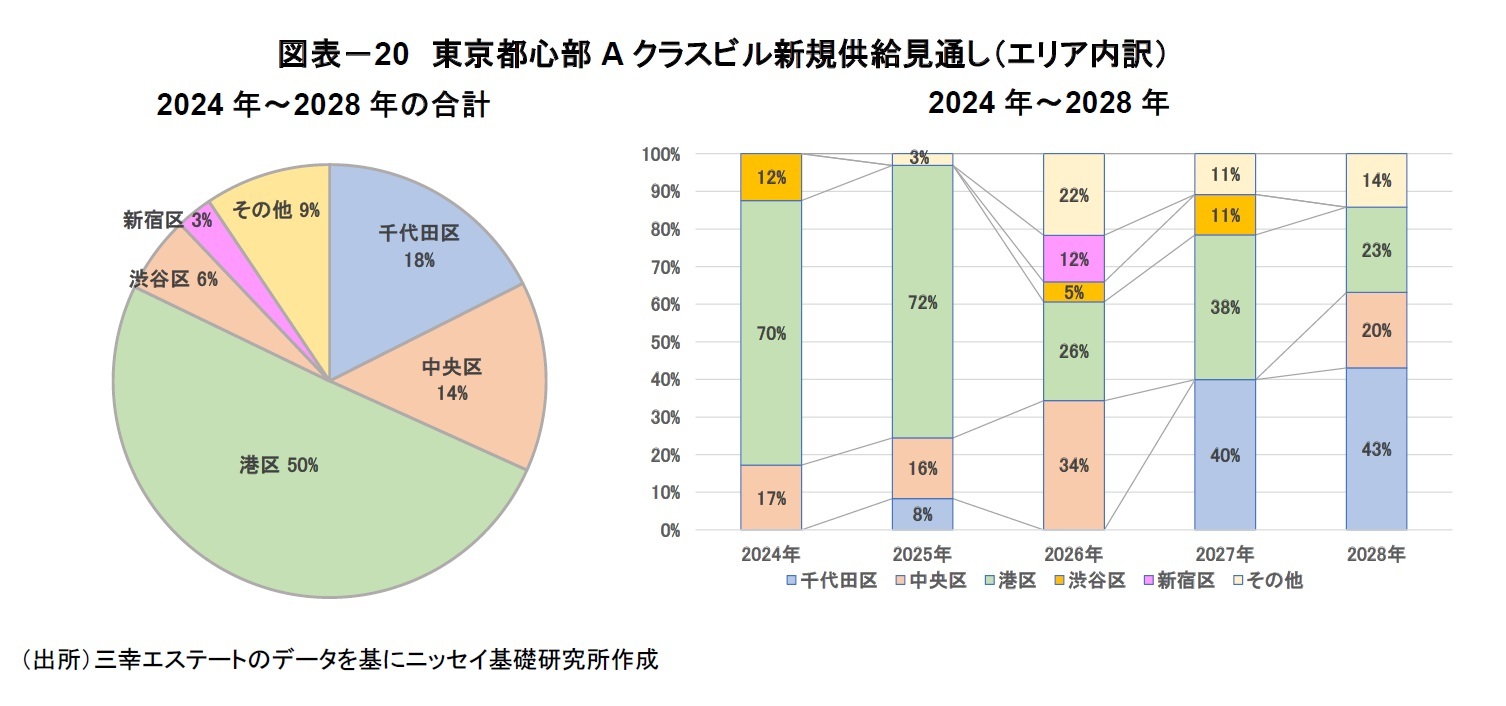

こうしたなか、都心5 区では、多くの大規模開発が進行中である。2024 年は、新規供給が一旦落ち着くものの、2025年と2028年は20万坪程度の大量供給が予定されている。

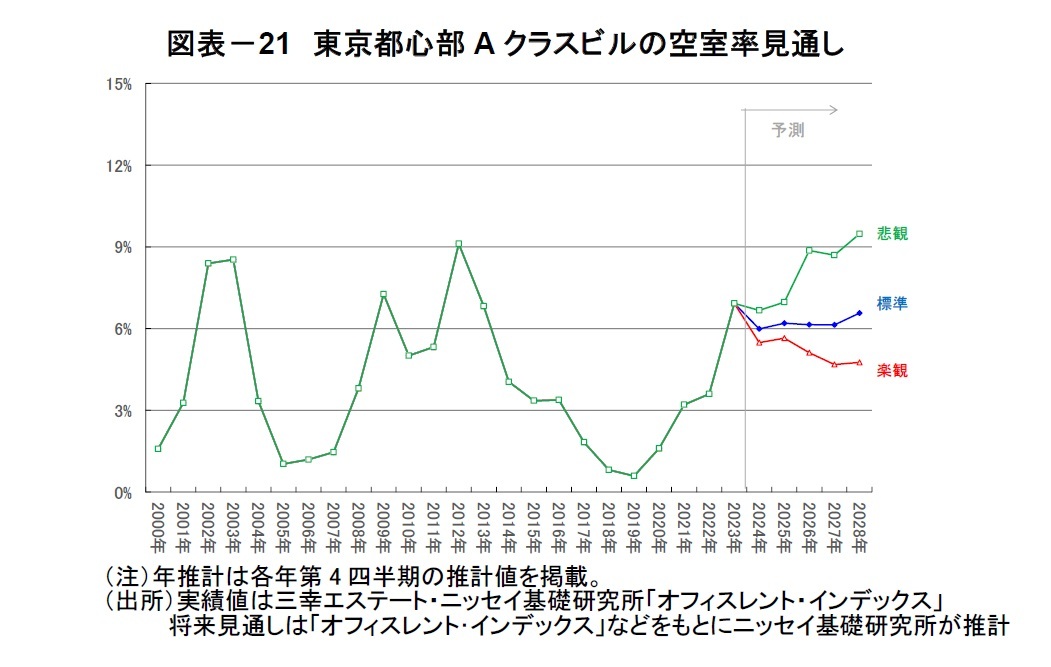

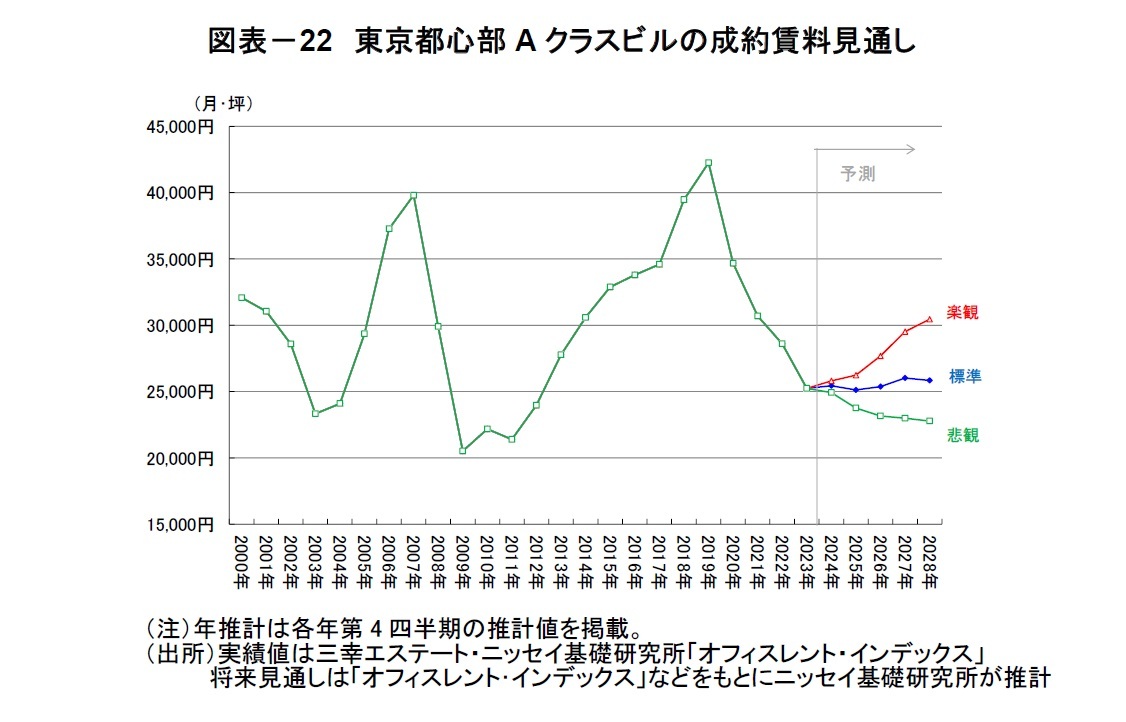

以上を鑑みると、東京都心部A クラスビルの空室率は、2024 年にやや改善した後、6%台で推移することが予想される(図表-21)。また、成約賃料(2023年=100)は、2024 年に「101」、2025年に「99」、2028年に「102」となる見通しである(図表-22)。

Aクラスビルの新規供給面積は高水準で推移するものの、人手不足等を背景としたオフィス環境整備に支えられた需要も底堅く、空室率の上昇は限定的なものに留まると見込まれる。成約賃料についても、現時点(2023 年第4四半期)と同水準となる2 万5千円台で概ね推移すると予測する。

一方、コロナ禍以降、エリア間で空室率の格差が生じている。今後5年間の新規供給面積の5割が港区に集中するなど、新規供給エリアに偏りがみられることから、エリア格差が拡大する可能性もあり、注視が必要である。

(ご注意)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年02月09日「不動産投資レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1861

- 【職歴】

2007年 住信基礎研究所(現 三井住友トラスト基礎研究所)

2018年 ニッセイ基礎研究所

2025年7月より現職

【加入団体等】

一般社団法人不動産証券化協会資格教育小委員会分科会委員(2020年度~)

吉田 資のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | 「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ | 吉田 資 | 不動産投資レポート |

| 2025/09/29 | 「東京都心部Aクラスビル市場」の現況と見通し(2025年9月時点) | 吉田 資 | 不動産投資レポート |

| 2025/09/24 | 地方に芽吹く起業の「ホットスポット」~東京圏一極集中は是正されるか | 吉田 資 | 研究員の眼 |

| 2025/09/03 | 外国人が支える人口動態~多言語対応等の居住支援が喫緊の課題 | 吉田 資 | ニッセイ年金ストラテジー |

新着記事

-

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書 -

2025年10月31日

鉱工業生産25年9月-7-9月期の生産は2四半期ぶりの減少も、均してみれば横ばいで推移 -

2025年10月31日

行政の枠を越えた流域単位の水管理-気候変動時代に求められる広域的な水マネジメント戦略

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【「東京都心部Aクラスビル市場」の現況と見通し(2024年2月時点)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「東京都心部Aクラスビル市場」の現況と見通し(2024年2月時点)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.