- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- インフレと消費

コラム

2023年12月05日

文字サイズ

- 小

- 中

- 大

経済がウィズコロナに移行するなか、数十年ぶりのインフレに見舞われ、人々や企業がどのような行動をとるのかについては、見極めにくい状況が続いている。今年に入り高インフレはようやくピークアウトしたが依然として物価の上昇率は高く、主要中央銀行も警戒感を崩していない。

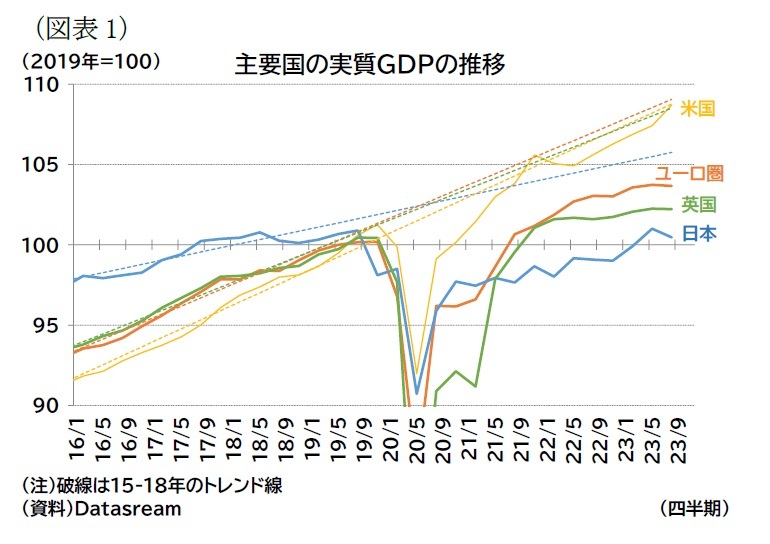

主要国の実体経済の状況を見ると、日本や欧州では実質GDP水準はコロナ前トレンドを大きく下回る状態が続く一方、米国は7-9月期に高成長を達成したこともあってほぼコロナ前トレンドの水準まで回復している。

主要国の実体経済の状況を見ると、日本や欧州では実質GDP水準はコロナ前トレンドを大きく下回る状態が続く一方、米国は7-9月期に高成長を達成したこともあってほぼコロナ前トレンドの水準まで回復している。インフレは景気の重しになるとの説明を目にする機会は多く、実際、この高インフレを受けて主要国の消費者景況感は落ち込んでいる。ただし、インフレが実体経済(消費など)にどのように影響するかは単純ではない。そこで、このコラムではインフレと消費の関係について考えてみたい。

物価が高騰すると消費者は消費を増やすだろうか、減らすだろうか。

まず、インフレ下では同じ金額で買えるモノ・サービスが少なくなっていくため、消費が減っていく可能性が指摘できる。行きつけのレストランが値上げしたので通う頻度を減らす、いつもコンビニで買っていた飲み物やお菓子について、買う量を少なくするといった行動が具体例として挙げられる。消費「額」は変わらないもののインフレで消費「量」は減ることになる。これは、物価の上昇によって実質的な所得が減少することを意味しており、「所得効果」とも呼ばれる。

また、インフレ率が急上昇するなかで経済の不確実性が高いと消費者が考えれば、将来、突然の支出が必要となったときのためにお金を蓄えて消費を控える可能性がある。これは「予備的貯蓄」と呼ばれる。

これらの考え方に対して、インフレによってモノやサービスの値段が将来的に上がっていくのだから、安いうちに買おうとして消費を増やす可能性も指摘できる。これは将来に使おうと思っているモノ・サービスを前倒しで消費することを意味し、「異時点間の代替効果」と呼ばれる。

なお、「異時点間の代替効果」は日本でも消費税率の引き上げと関連してたびたび議論されてきた1(日本の消費税率引き上げは、人工的に物価上昇を発生させてきたとも言える)。消費税率引き上げ時に「駆け込み需要」と「反動減」が発生するのは、需要(消費)を前倒ししている代表例である。異時点間の代替効果は将来の消費は落ち込ませるかもしれないが(均してみれば消費増とは言えないが)、現在の(値段が上がる前の時点の)消費をむしろ活性化させる要因となる。例えば、昼食などは食いだめできないため前倒し消費に限界があるが、値上がり前にレストランで良いものを食べようとするかもしれない。備蓄可能なモノ、例えば保存ができるお菓子は安いうちに(値上がりする前に)多めに買っておくこともできる。また高額で耐久性のあるモノ、例えば車や家具、住宅などの場合は値上がり率が同じでも値上がり幅は大きく購入頻度が低いことから、買うなら早めに、と思う人は多いだろう2。

また、インフレは資産や負債の(実質的な)価値を変化させる。極端な例を挙げれば、戦後(1950年)の米価格(5kg)は100円程度だったが、現在は2000円を超える3。当時の100円札(米5kg分)を現在持っていたとしても、法的には100円分の価値しかないため、買える米の量は20分の1以下である4。つまり、インフレ下では(モノやサービスと交換する際の)通貨の価値が減っていくので、お金を貯めておいても損をする。したがって資産を取り崩して使ってしまう、あるいは、借金をしても消費をするという行動も正当化され得る。もう少し厳密に言えば、資産から生じる収益(例えば、銀行預金金利)や負債コスト(例えば、ローン金利)も勘案する必要がある。資産の収益率や負債コストがインフレ率より低いのであれば(つまり実質金利が低い場合には)、貯蓄の削減や借金を行って現在の消費を増やすことも考えられる5。

米国では、コロナ禍期間中に積みあがった「過剰貯蓄」の取り崩しが進んだが、高インフレ下のもとで実質金利が低く抑えられていたとすれば、物価がどんどん上がる前に使ってしまおう、という判断は理に適っているとも言える。

消費が活性化するとむしろ需要が増えてインフレ圧力となるため、中央銀行はインフレを抑制するために積極的に利上げを実施している。これは資産の収益率や負債コストを上昇させることで(実質金利を引き上げて)異時点間の代替効果をできるだけ発生させないようにしていると言えるかもしれない。

ただし、中央銀行は消費者が直面する預金金利や住宅ローン金利を直接コントロールできない。また、消費者が考える将来の物価見通し(インフレ期待)も直接コントロールできない。そのため、利上げしても銀行預金金利など消費者がアクセスしやすい資産の金利が低く抑えられる一方でインフレ期待が高いのであれば、消費者の貯蓄妙味を引き上げることができず、利上げ効果が十分に発揮されない(需要が十分に抑制できない)といった可能性がある6。

今回の高インフレ下では、欧米ともに利上げを積極化したが、冒頭で触れたように欧州と比較して米国経済は相対的に堅調さを維持している。

その要因をインフレの原因から考えれば、欧州はエネルギー価格の上昇というコストプッシュ型の要素が強く生じ所得流出が進んだ一方、米国はコロナ禍期間中の給付金支給などといった需要が喚起されたディマンドプル型の要素が強かったため、これが景気の強さの違いになったと考えることができる。

ただし、それだけでなく本稿で見たようにインフレ下における消費者の反応として、米国では異時間点の代替効果が生じている、つまり前倒し需要が他地域よりも強く生じている可能性も指摘できるだろう。米国でのみ「過剰貯蓄」の取り崩しが進んでいることは、この前倒し需要の表れと見ることもできる7。これは、インフレが鎮静化した後に、反動減が生じる可能性が残っているとも言える。特にインフレが鎮静化して、消費者の期待インフレ率が安定に向かえば、(消費者が直面する)実質金利がラグをもって上がるだろう。米国の景気に関しては、今後、緩やかに減速するというソフトランディングシナリオが優勢だが、どこまで景気が減速するのか(あるいはしないのか)は24年の注目点と言える。

1 例えば、内閣府(2014)「景気の基調と消費税率引上げの影響」『平成26年度年次経済財政報告』(第1章第1節)、小巻泰之(2017)「消費税における軽減税率の効果-景気安定化の観点からの検討」『基礎研レポート』2017-05-09など。

2 買いだめできる備蓄可能なモノや耐久財の需要の前倒しと反動減が生じる現象については、「消費」(使うタイミング)の前倒しではなく、「支出」(買うタイミング)の前倒しであり在庫調整の問題であることから、「時点間の裁定効果(支出タイミングの裁定効果)」とも呼ばれる(宇南山卓(2018)「消費増税まで1年(下) 消費の反動減対策は不要」『日本経済新聞 経済教室』2018年9月26日、宇南山卓(2022)「ポストコロナ、消費税の減税による景気対策は必要か?」『日経ビジネス』3月14日号など)。日本の消費増税前後にみられる「駆け込み需要」と「反動減」は、この備蓄可能なモノや耐久財における「時点間の裁定効果」によるものとされる(宇南山卓(2023)「現代日本の消費分析:ライフサイクル理論の現在地」(第4章))。また、厳密には住宅の購入は消費ではなく投資(住宅投資)となる。住宅購入の動機としては将来の値上がりや転売も考慮される点で通常のモノとは異なる。ただし、本稿ではインフレ下における需要(購入されるタイミング)の変動に焦点を当てているため、これらを区別していない。なお、一般的なインフレの指標である消費者物価指数上では、家賃(住宅サービス)の値段が計測されている。また、実際にはインフレ下でも住宅価格は下落している国が目立つ(住宅購入には資金調達が必要なケースが多く、中央銀行の金融引き締めの影響も強く受けるため、住宅購入の需要は低下しやすい)。

3 東京都区部の小売価格(小売物価統計調査(総務省)より)。

4 ただし、旧紙幣としてプレミアムが付いた価格で取引されることもある。

5 厳密には将来の労働(から得られる所得)の価値が相対的に高まっているといえる。ただし、引退世代など将来の労働所得を見込めない場合は、インフレ率や資産の収益率に関わらず、資産を取り崩して消費しなければならない(返済見込みがなければ借金もできない)ため、インフレ下においても消費を増やしにくい。なお、上述した異時間点の代替効果も、厳密にはインフレ率だけでなく金利(将来に消費を繰り延べた際に消費を増やせる部分)の影響を受けるため、実質金利の高低が重要となる。

6 ただし、資金調達コスト(例えば住宅ローン金利)は上昇しており、借入需要の減少は観察される。

7 日米欧の過剰貯蓄については高山武士(2023)「ウィズコロナ後の「過剰貯蓄」」『研究員の眼』2023-08-04も参照。

まず、インフレ下では同じ金額で買えるモノ・サービスが少なくなっていくため、消費が減っていく可能性が指摘できる。行きつけのレストランが値上げしたので通う頻度を減らす、いつもコンビニで買っていた飲み物やお菓子について、買う量を少なくするといった行動が具体例として挙げられる。消費「額」は変わらないもののインフレで消費「量」は減ることになる。これは、物価の上昇によって実質的な所得が減少することを意味しており、「所得効果」とも呼ばれる。

また、インフレ率が急上昇するなかで経済の不確実性が高いと消費者が考えれば、将来、突然の支出が必要となったときのためにお金を蓄えて消費を控える可能性がある。これは「予備的貯蓄」と呼ばれる。

これらの考え方に対して、インフレによってモノやサービスの値段が将来的に上がっていくのだから、安いうちに買おうとして消費を増やす可能性も指摘できる。これは将来に使おうと思っているモノ・サービスを前倒しで消費することを意味し、「異時点間の代替効果」と呼ばれる。

なお、「異時点間の代替効果」は日本でも消費税率の引き上げと関連してたびたび議論されてきた1(日本の消費税率引き上げは、人工的に物価上昇を発生させてきたとも言える)。消費税率引き上げ時に「駆け込み需要」と「反動減」が発生するのは、需要(消費)を前倒ししている代表例である。異時点間の代替効果は将来の消費は落ち込ませるかもしれないが(均してみれば消費増とは言えないが)、現在の(値段が上がる前の時点の)消費をむしろ活性化させる要因となる。例えば、昼食などは食いだめできないため前倒し消費に限界があるが、値上がり前にレストランで良いものを食べようとするかもしれない。備蓄可能なモノ、例えば保存ができるお菓子は安いうちに(値上がりする前に)多めに買っておくこともできる。また高額で耐久性のあるモノ、例えば車や家具、住宅などの場合は値上がり率が同じでも値上がり幅は大きく購入頻度が低いことから、買うなら早めに、と思う人は多いだろう2。

また、インフレは資産や負債の(実質的な)価値を変化させる。極端な例を挙げれば、戦後(1950年)の米価格(5kg)は100円程度だったが、現在は2000円を超える3。当時の100円札(米5kg分)を現在持っていたとしても、法的には100円分の価値しかないため、買える米の量は20分の1以下である4。つまり、インフレ下では(モノやサービスと交換する際の)通貨の価値が減っていくので、お金を貯めておいても損をする。したがって資産を取り崩して使ってしまう、あるいは、借金をしても消費をするという行動も正当化され得る。もう少し厳密に言えば、資産から生じる収益(例えば、銀行預金金利)や負債コスト(例えば、ローン金利)も勘案する必要がある。資産の収益率や負債コストがインフレ率より低いのであれば(つまり実質金利が低い場合には)、貯蓄の削減や借金を行って現在の消費を増やすことも考えられる5。

米国では、コロナ禍期間中に積みあがった「過剰貯蓄」の取り崩しが進んだが、高インフレ下のもとで実質金利が低く抑えられていたとすれば、物価がどんどん上がる前に使ってしまおう、という判断は理に適っているとも言える。

消費が活性化するとむしろ需要が増えてインフレ圧力となるため、中央銀行はインフレを抑制するために積極的に利上げを実施している。これは資産の収益率や負債コストを上昇させることで(実質金利を引き上げて)異時点間の代替効果をできるだけ発生させないようにしていると言えるかもしれない。

ただし、中央銀行は消費者が直面する預金金利や住宅ローン金利を直接コントロールできない。また、消費者が考える将来の物価見通し(インフレ期待)も直接コントロールできない。そのため、利上げしても銀行預金金利など消費者がアクセスしやすい資産の金利が低く抑えられる一方でインフレ期待が高いのであれば、消費者の貯蓄妙味を引き上げることができず、利上げ効果が十分に発揮されない(需要が十分に抑制できない)といった可能性がある6。

今回の高インフレ下では、欧米ともに利上げを積極化したが、冒頭で触れたように欧州と比較して米国経済は相対的に堅調さを維持している。

その要因をインフレの原因から考えれば、欧州はエネルギー価格の上昇というコストプッシュ型の要素が強く生じ所得流出が進んだ一方、米国はコロナ禍期間中の給付金支給などといった需要が喚起されたディマンドプル型の要素が強かったため、これが景気の強さの違いになったと考えることができる。

ただし、それだけでなく本稿で見たようにインフレ下における消費者の反応として、米国では異時間点の代替効果が生じている、つまり前倒し需要が他地域よりも強く生じている可能性も指摘できるだろう。米国でのみ「過剰貯蓄」の取り崩しが進んでいることは、この前倒し需要の表れと見ることもできる7。これは、インフレが鎮静化した後に、反動減が生じる可能性が残っているとも言える。特にインフレが鎮静化して、消費者の期待インフレ率が安定に向かえば、(消費者が直面する)実質金利がラグをもって上がるだろう。米国の景気に関しては、今後、緩やかに減速するというソフトランディングシナリオが優勢だが、どこまで景気が減速するのか(あるいはしないのか)は24年の注目点と言える。

1 例えば、内閣府(2014)「景気の基調と消費税率引上げの影響」『平成26年度年次経済財政報告』(第1章第1節)、小巻泰之(2017)「消費税における軽減税率の効果-景気安定化の観点からの検討」『基礎研レポート』2017-05-09など。

2 買いだめできる備蓄可能なモノや耐久財の需要の前倒しと反動減が生じる現象については、「消費」(使うタイミング)の前倒しではなく、「支出」(買うタイミング)の前倒しであり在庫調整の問題であることから、「時点間の裁定効果(支出タイミングの裁定効果)」とも呼ばれる(宇南山卓(2018)「消費増税まで1年(下) 消費の反動減対策は不要」『日本経済新聞 経済教室』2018年9月26日、宇南山卓(2022)「ポストコロナ、消費税の減税による景気対策は必要か?」『日経ビジネス』3月14日号など)。日本の消費増税前後にみられる「駆け込み需要」と「反動減」は、この備蓄可能なモノや耐久財における「時点間の裁定効果」によるものとされる(宇南山卓(2023)「現代日本の消費分析:ライフサイクル理論の現在地」(第4章))。また、厳密には住宅の購入は消費ではなく投資(住宅投資)となる。住宅購入の動機としては将来の値上がりや転売も考慮される点で通常のモノとは異なる。ただし、本稿ではインフレ下における需要(購入されるタイミング)の変動に焦点を当てているため、これらを区別していない。なお、一般的なインフレの指標である消費者物価指数上では、家賃(住宅サービス)の値段が計測されている。また、実際にはインフレ下でも住宅価格は下落している国が目立つ(住宅購入には資金調達が必要なケースが多く、中央銀行の金融引き締めの影響も強く受けるため、住宅購入の需要は低下しやすい)。

3 東京都区部の小売価格(小売物価統計調査(総務省)より)。

4 ただし、旧紙幣としてプレミアムが付いた価格で取引されることもある。

5 厳密には将来の労働(から得られる所得)の価値が相対的に高まっているといえる。ただし、引退世代など将来の労働所得を見込めない場合は、インフレ率や資産の収益率に関わらず、資産を取り崩して消費しなければならない(返済見込みがなければ借金もできない)ため、インフレ下においても消費を増やしにくい。なお、上述した異時間点の代替効果も、厳密にはインフレ率だけでなく金利(将来に消費を繰り延べた際に消費を増やせる部分)の影響を受けるため、実質金利の高低が重要となる。

6 ただし、資金調達コスト(例えば住宅ローン金利)は上昇しており、借入需要の減少は観察される。

7 日米欧の過剰貯蓄については高山武士(2023)「ウィズコロナ後の「過剰貯蓄」」『研究員の眼』2023-08-04も参照。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

経歴

- 【職歴】

2002年 東京工業大学入学(理学部)

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

(2023年12月05日「研究員の眼」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【インフレと消費】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

インフレと消費のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.