- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 大学の不動産戦略

大学の不動産戦略

金融研究部 上席研究員 吉田 資

文字サイズ

- 小

- 中

- 大

近年、業務の専門化・高度化や人材の流動化に伴い、社会人におけるリカレント教育への関心が高まっている。一方、大学入学年齢にあたる18歳人口の減少が見込まれるなか(図表-8)、大学における社会人学生の獲得ニーズは高い。こうした背景から、都心部等のサテライトキャンパスでは、社会人をターゲットとした講座が多く開講されている。また、大学は様々な地域貢献活動を実施する場としての役割が求められており、サテライトキャンパスにおいても、生涯教育講座等が開講されている。

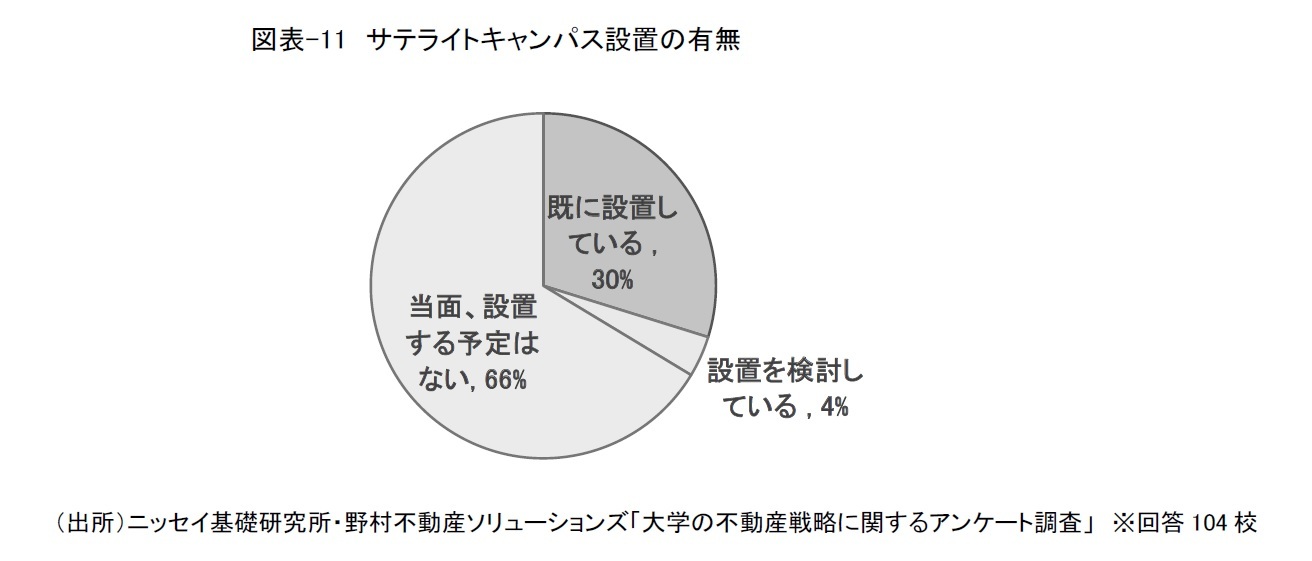

本調査で「サテライトキャンパス設置の有無」について質問したところ、「既に設置している」が30%、「設置を検討している」が4%であった(図表-11)。

三井住友トラスト基礎研究所「大学におけるサテライトキャンパス、サテライトオフィス等に関するアンケート調査(2011年8月調査)」(以下、「2011年度時点調査」)によれば、「既に設置している」が24%、「設置を検討している」が5%であった。社会人学生の獲得ニーズの高まり等を背景に、サテラインキャンパスを設置する大学は緩やかに増加しているようだ。

今後、地方創生に対する取り組みが進展するなか、地方自治体によるサテライトキャンパス等の誘致が活発化する可能性があり、その動向を注視したい。

2015年の国連サミットでSDGs(持続可能な開発目標)が採択されて以降、多くの企業や団体がSDGs達成に向けて取り組んでおり、大学でもSDGsの活動が広がりをみせている。

SDGsの枠組みに基づき、大学の社会貢献を評価した「THE University Impact Ranking6」(2022年度)では、日本は世界で2番目に多い84大学が参加し、北海道大学が国内で初めてトップ10にランクインした7。

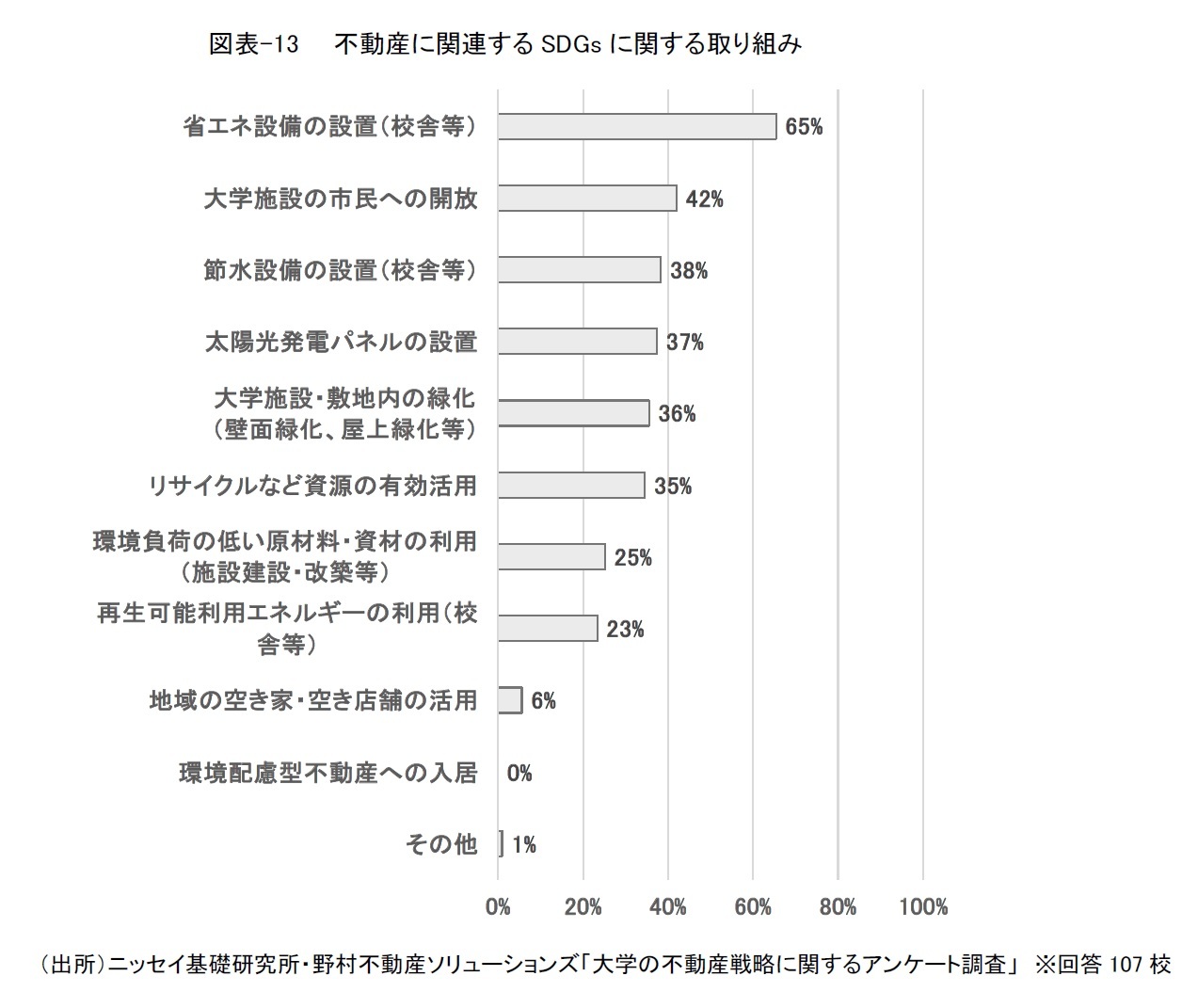

本調査で「不動産に関連するSDGsに関する取り組み」について質問したところ、「省エネ設備の設置(校舎等)」(65%)が最も多く、次いで「大学施設の市民への開放」(42%)が多かった(図表-13)。

政府が示した「SDGs実施指針」の優先課題の1つとして省エネルギーの推進が掲げられるなか、省エネ設備の設置に積極的に取り組んでいると推察される。

6 イギリスの高等教育専門誌「Times Higher Education(THE)」が2019年より発表。

7 日本経済新聞 「英誌の大学社会貢献度、北海道大が世界10位 国内首位」(2022 年4 月28 日)

本章では、野村不動産ソリューションズ株式会社と共同で実施したアンケート調査の一部を紹介し、大学の保有施設とキャンパスの整備方針について概観した。

本調査では、約8割の大学で老朽化した校舎等への対応が課題となっていることが分かった。文部科学省の調査によれば8、「海外大学は,施設整備に対する取組事例を積極的に情報公開し、寄付等の外部資金を獲得している。国立大学法人は、これらを参考に、施設整備のための資金獲得に取り組むことが期待される。」と指摘している。大学は情報公開等を行い、外部資金の獲得を模索しながら、保有施設の整備を今後も継続的に行うものと推察される。

また、約4割の大学が、未利用・低利用となっている施設を所有していることも分かった。資産の有効活用の観点から、こうした施設の売却等が行われる可能性があり、大学が不動産市場の売り手として存在感が増す可能性がある。

近年、志望者の増加等を意図し、郊外部から東京23区内へキャンパスを移転する大学が多くみられた。今後、少子化が進行し、大学進学者の減少が見込まれるなか、一部の大学では、より多くの学生を確保するため、引き続き都心部にキャンパスを移したい意向があることもうかがえた。

また、社会人学生の獲得ニーズが高まるなか、サテラインキャンパスを設置する大学は緩やかに増加している。地方創生に対する取り組みが進展するなか、地方自治体によるサテライトキャンパス等の誘致が活発化する可能性があり、その動向を注視したい。

8 令和元年度 文部科学省委託調査「国内外の大学施設の実態把握及び今後の国立大学法人等の施設整備所要額の試算に関する調査研究報告書」

3――大学の資産運用と不動産投資の現状

1|大学の収益構成

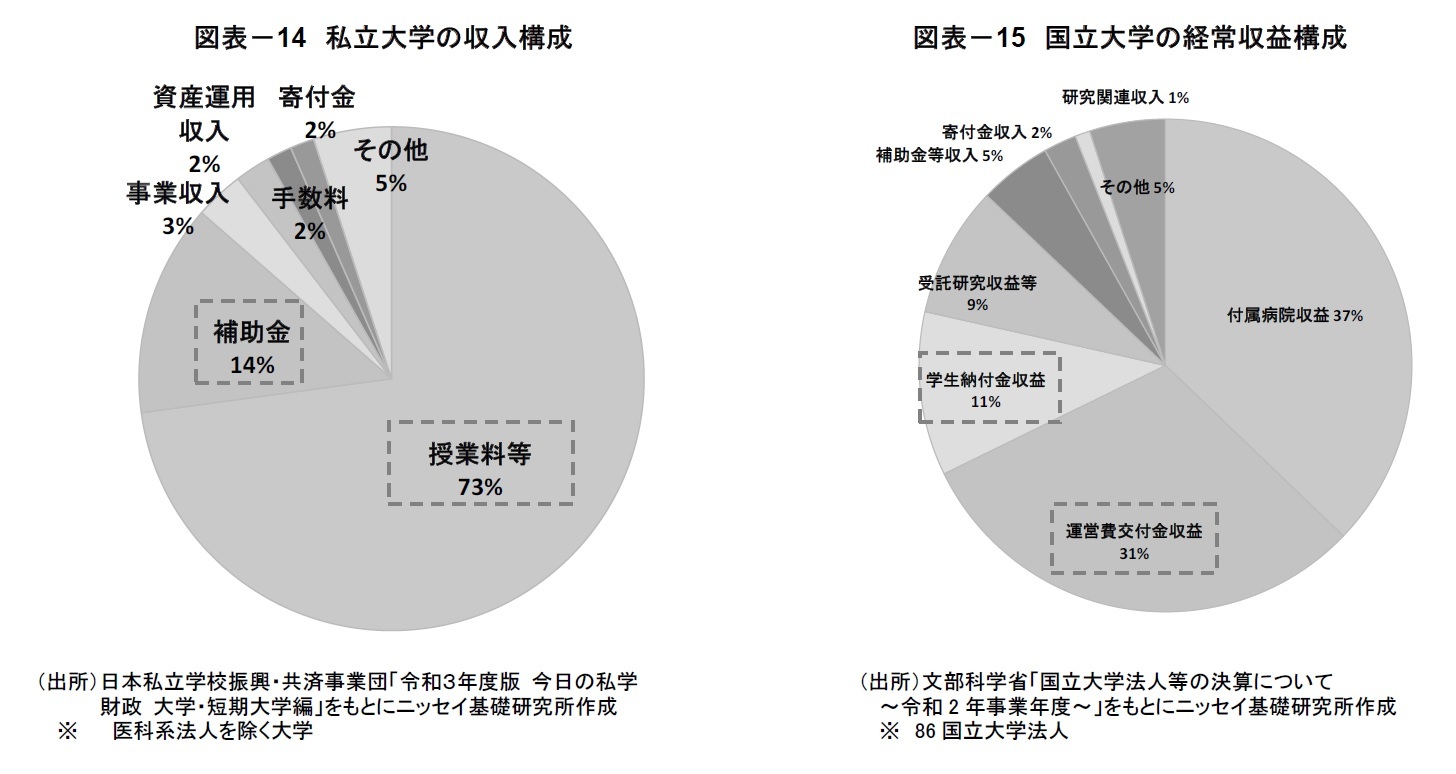

まず、本項では、大学の収益構成を確認したい。日本私立学校振興・共済事業団「今日の私学財政」によれば、私立大学(医科系法人を除く大学)の収益構成は、「授業料等」の割合(73%)が最も大きく、次いで「補助金」(14%)、「事業収入」(4%)となっている(図表-14)。私立大学は授業料等の収入に大きく依存していることが確認できる。

また、文部科学省「国立大学法人等の決算について」によれば、国立大学の経常収益構成は、「付属病院収益」(37%)が最も大きく、次いで「運営費交付金収益」(31%)、「学生納付金収益」(11%)となっている(図表-15)。医学部がある大学に限られる「付属病院収益」を除くと、国からの補助金である「運営費交付金」と授業料(学生納付金)が大きな割合を占めている。

文部科学省「大学への進学者数の将来推計について」によれば、大学進学者は2017年の63万人から2040年には51万人(対2017年比▲19%)へと減少する見通しであり、今後、授業料等の収入が減少し大学運営における財政課題が顕在化する可能性がある。

また、国立大学における2020年度の「運営費交付金」は10,807億円となり2010年度対比▲7%減少した。この背景として、国は「運営費交付金」を削減する一方で、研究者が応募・審査を経て獲得する競争的資金(科研費や補助金)を手厚く支給する「選択と集中」と呼ばれる政策が指摘されており9、今後、「運営費交付金」が大幅に増加する可能性は低いと考えられる。

こうした状況を鑑みると、大学では、新たな財源の確保が喫緊の課題であり、現状では小さな割合10に留まる「資産運用収入」の拡大に期待が寄せられている。

9 竹内 健太「国立大学法人運営費交付金の行方-「評価に基づく配分」をめぐって-」参議院常任委員会調査室・特別調査室「立法と調査」 2019.6 No.413

10 大学経営協会「第7回全国大学の資産運用調査」(2018年9月調査)によれば、「収入に占める資産運用収益の割合」に関して、国立大学の90%が「0~1%」と回答。私立大学における資産運用収益の割合は2%(図表-1参照)

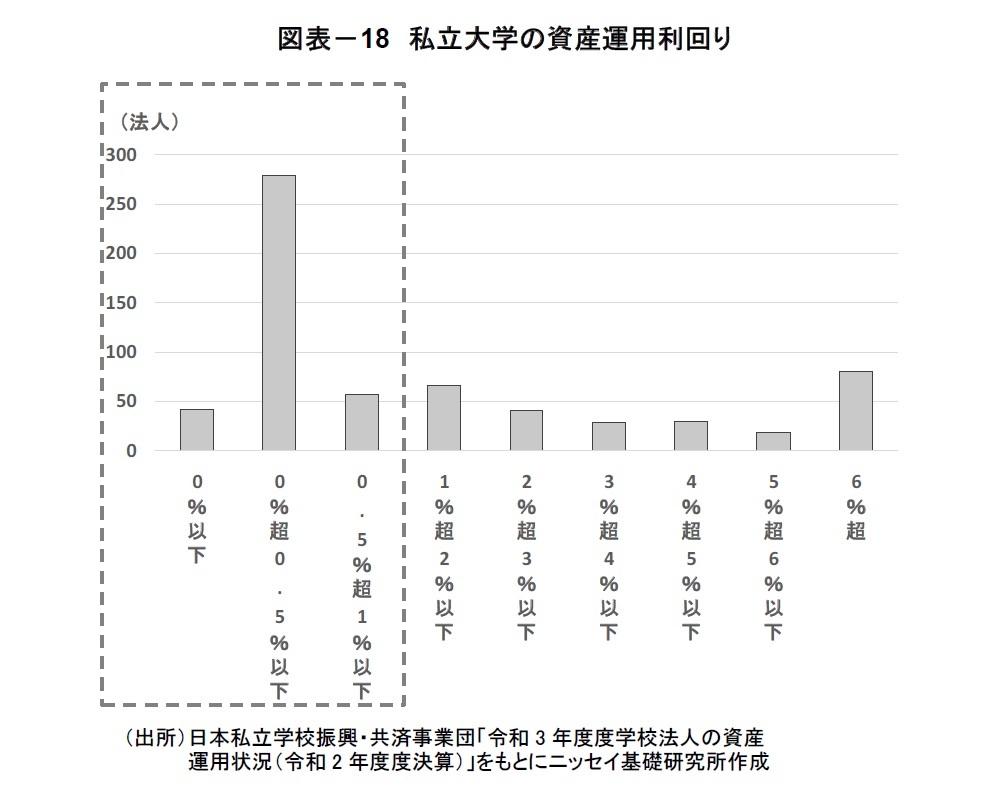

次に、大学の資産運用の現状を確認する。大学経営協会「第8回全国大学の資産運用調査」(2020年9月調査)によれば、有価証券運用を行っている大学法人は、国立大学で81%、私立大学で78%となっている。5校のうち4校は有価証券運用を実施しており、大学にとって資産運用は既に身近なものだと言える。

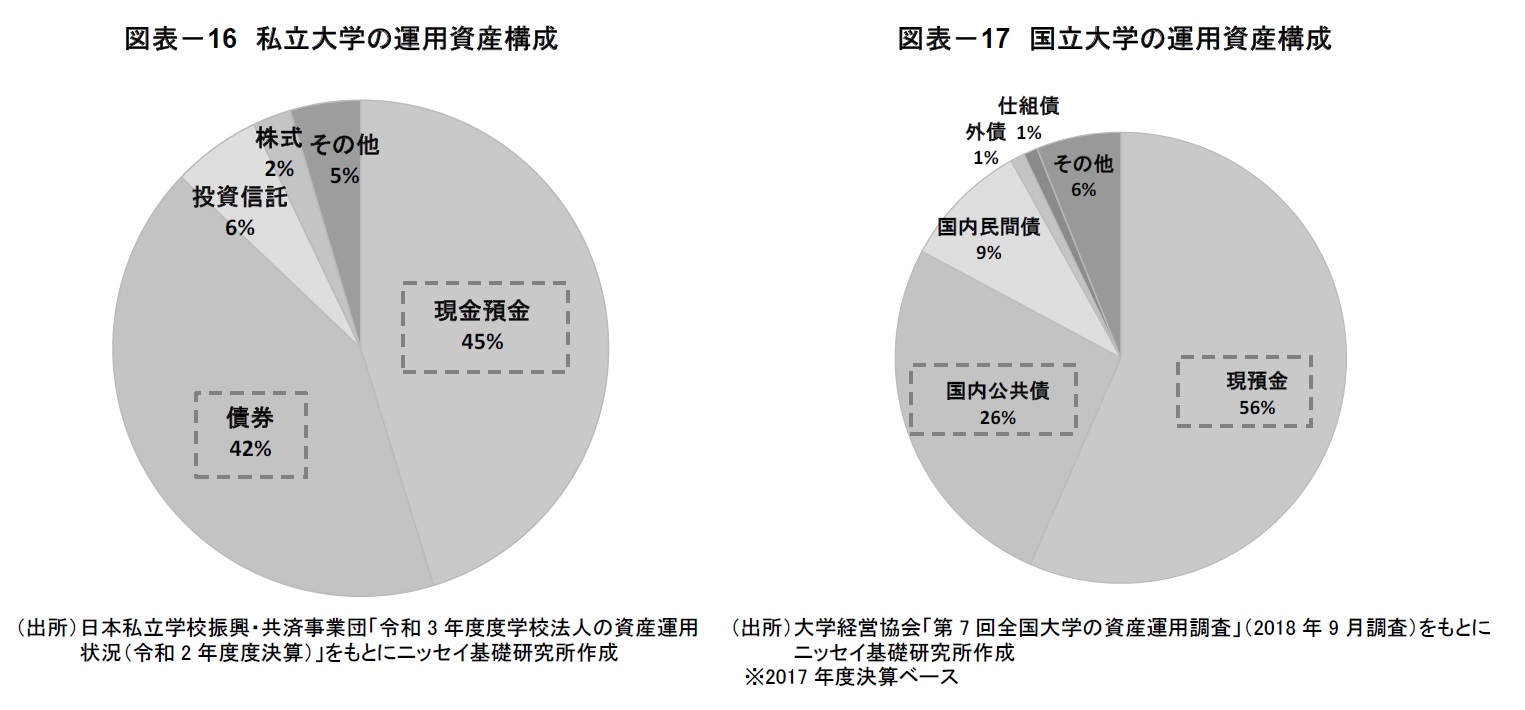

日本私立学校振興・共済事業団「令和3年度学校法人の資産運用状況」によれば、私立大学の運用資産構成は「現金預金」が45%、「債券」が42%となっている(図表-16)。国立大学の運用資産構成についても、「現貯金」が56%、「国内公共債」が26%、「国内民間債」が9%を占める(図表-17)。

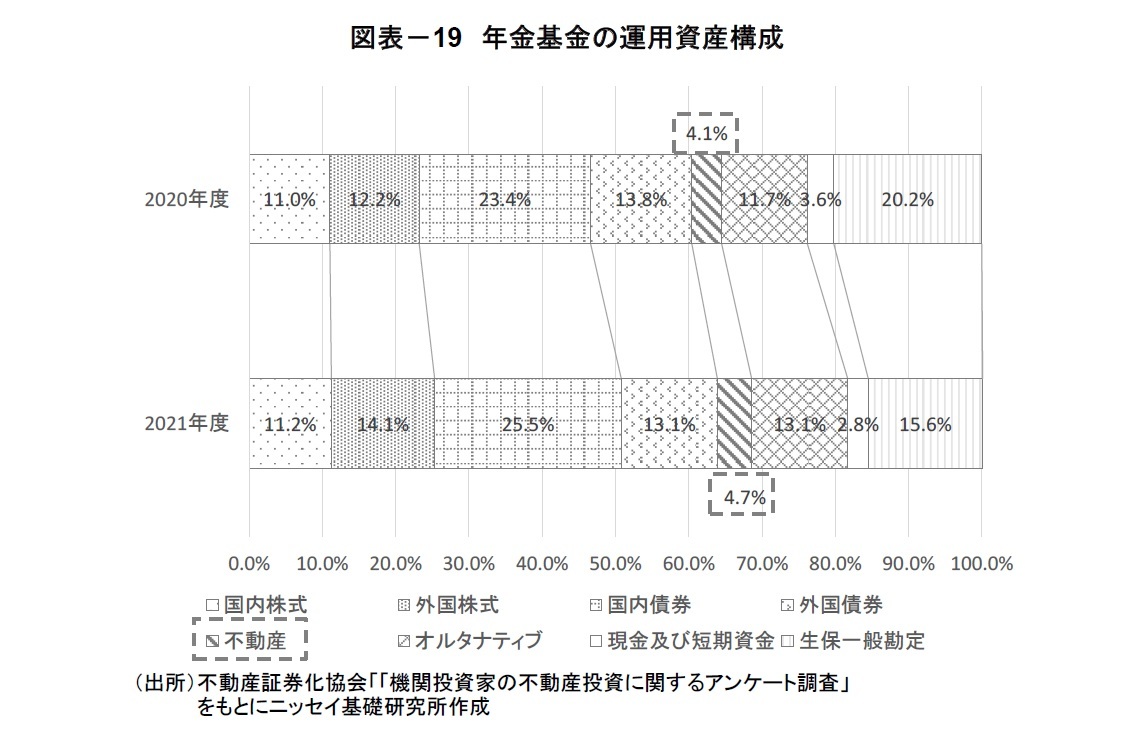

不動産証券化協会「機関投資家の不動産投資に関するアンケート調査」によれば、「長期的な観点からの安全かつ効率的な運用11」が求められている年金基金の資産配分において、不動産の投資比率は増加傾向にあり、2021年度は4.7%となっている(図表-19)。

また、海外の大学では不動産投資を通じて高い運用利回りを実現している事例もみられる12。日本においても、資産構成の分散を図るうえで不動産投資を検討する大学は増える可能性がある。

11 年金積立金管理運用独立行政法HP「年金積立金の運用とは」

12 吉田資『不動産投資への気運が高まる大学の資産運用』ニッセイ基礎研究所、年金ストラテジー (Vol.279) September 2019

(2023年07月26日「ニッセイ基礎研所報」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1861

- 【職歴】

2007年 住信基礎研究所(現 三井住友トラスト基礎研究所)

2018年 ニッセイ基礎研究所

2025年7月より現職

【加入団体等】

一般社団法人不動産証券化協会資格教育小委員会分科会委員(2020年度~)

吉田 資のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | 「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ | 吉田 資 | 不動産投資レポート |

| 2025/09/29 | 「東京都心部Aクラスビル市場」の現況と見通し(2025年9月時点) | 吉田 資 | 不動産投資レポート |

| 2025/09/24 | 地方に芽吹く起業の「ホットスポット」~東京圏一極集中は是正されるか | 吉田 資 | 研究員の眼 |

| 2025/09/03 | 外国人が支える人口動態~多言語対応等の居住支援が喫緊の課題 | 吉田 資 | ニッセイ年金ストラテジー |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【大学の不動産戦略】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

大学の不動産戦略のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.