- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 401(k)プラン内への個人年金の組入れ促進を図る米国生保業界-セキュアアクト2.0と米国生保業界-

401(k)プラン内への個人年金の組入れ促進を図る米国生保業界-セキュアアクト2.0と米国生保業界-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

はじめに

セキュアアクトは、退職資産の蓄積段階とともに、退職資産からの給付引出し段階にも光を当てており、老後の生活を支えていくための、ライフタイム・インカムの保証にも言及している。

ライフタイム・インカムとは、生きている限り受け取ることができる収入の流れである。ライフタイム・インカムの提供手段としては、投信等で残高を安定的に運用しながら、平均余命等に向かって取崩し(引出し)を計画的に行うシステマティック引出し計画(SWP)等も考えられるが、生涯にわたっての支払いを契約で保証できるのは生保会社の終身年金だけである。

セキュアアクト2.0の成立を受け、米国の生保会社は、401(k)プラン等の確定拠出制度の中に年金商品を組み込むインプランアニュイティが普及することを期待し、意気軒昂である。

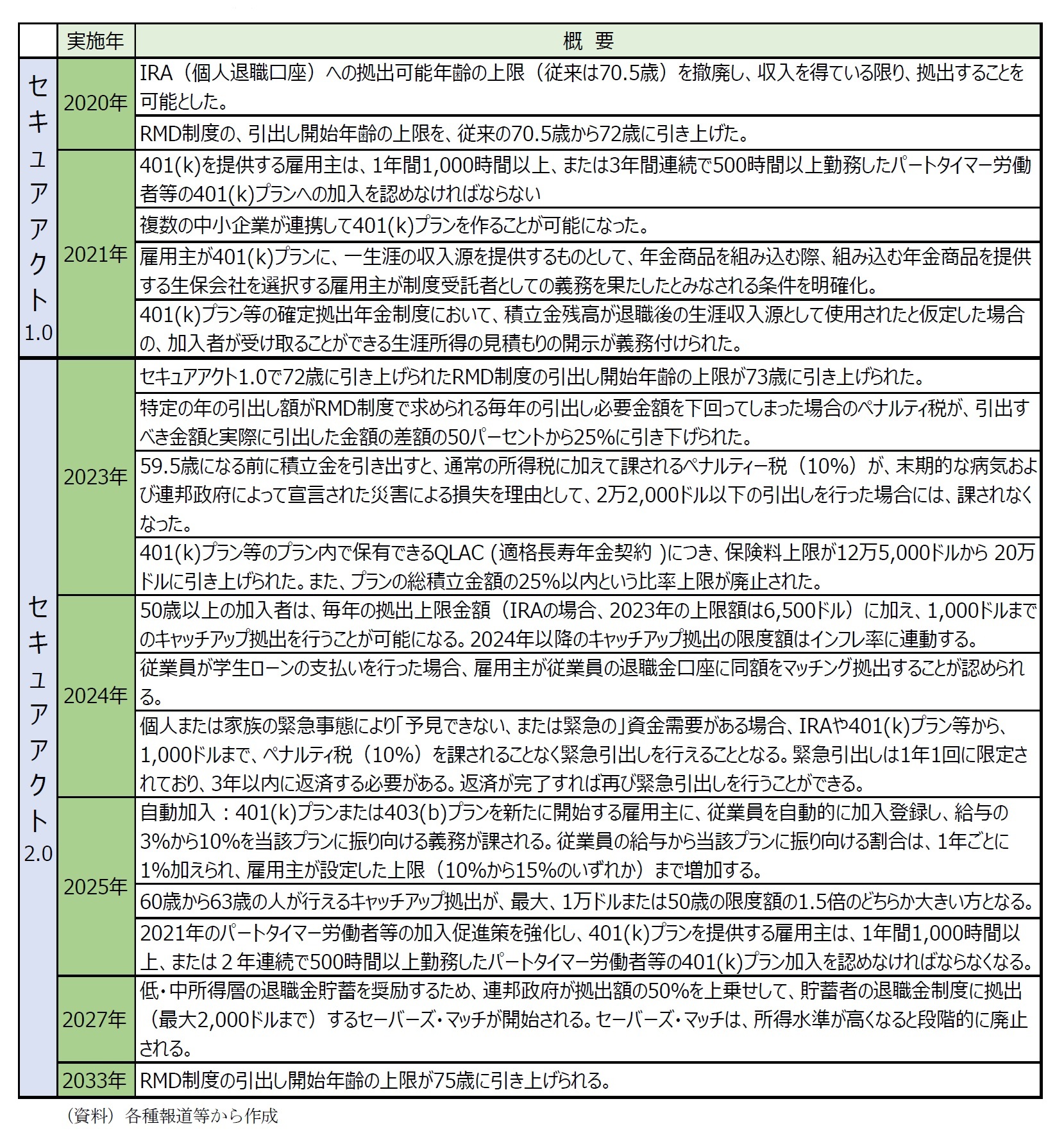

1――セキュアアクト1.0およびセキュアアクト2.0の概要

表中に出てくるRMD制度は、Required Minimum Distributions(最低引出義務)制度の略語で、それまでは、70.5歳を過ぎると以降、毎年一定の金額を退職プランから引出さねばならないとされてきた制度である。セキュアアクトは、RMD制度の開始上限年齢、毎年の引出し額が要件を満たせなかった場合のペナルティ税等についても変更を加えている。

2――401(k)プラン内の年金商品(インプランアニュイティ)

セキュアアクト1.0以前は、「401(k)プラン等を提供する雇用主(プランスポンサー)が、401(k)プラン内の選択商品の1つとして個人年金を採用していたが、当該商品を提供している生保会社が破綻してプラン加入者にライフタイムインカムを支払えなくなってしまった場合、雇用主が訴訟で法的責任を問われる可能性がある」ことが、インプランアニュイティ導入に対する大きな障壁となっていた。

セキュアアクト1.0は、この点に対応し、401(k)プラン等に組み入れる年金商品と生保会社を選定する際に、雇用主がここまで行っていれば、プランスポンサーとしての責任を果たしており、その後に受託者責任を問われることはないという要件を明確化した。

具体的には、雇用主は生保会社を選定する際に、当該生保会社が、以下の要件を備えていることを示さなければならない。

- 州保険監督当局の規制監督下にあること

- 過去7年間において、州保険監督当局が規定する法令を遵守し、外部監査済みの財務諸表を提出していること

- 少なくとも5年に1度は州保険監督当局による財務状況に関する監査を受けていること

これにより、生保会社選定時の受託者責任に関するプランスポンサーの懸念が軽減されることとなり、個人年金が投資対象の1つとして採用されることが期待できる状況となった。

適格長寿年金契約(QLAC)は長寿年金(繰延収益年金)の一種である。長寿年金は、通常、退職時(65歳など)に購入され、80歳または85歳の高年齢時から終身保証された年金給付が支払い開始される、人生後期の収入確保に重きを置いた個人年金商品である。

税制適格のQLACを購入するために使用される資金は、既存の401(k)プランやIRA内の適格プラン内の資産に限られる。

QLACに投資した部分についてはRMDの適用が免除される。QLACは、RMDに基づく所定年齢以降の引出必要額の計算において、年金プラン残高の分母分子から除外される。これにより、プラン加入者は、自身が選択した85歳までの人生後期の開始日に、ライフタイムインカムの受け取りを開始できる。

セキュアアクト2.0以前は、QLACの保険料の上限は、プラン残高の25%または12万5,000ドルのいずれか低い方を超えることができないこととされていた。この上限の低さが、QLACのメリットを大きく制限していた。

セキュアアクト2.0は、プラン残高の25%という上限割合の制限を撤廃し、保険料の上限を20万ドルに引き上げた。

これにより、401(k)プランに組み込まれる個人年金(インプランアニュイティ)の有力商品であるQLACの401(k)プラン加入者にとっての魅力が高まった

3――401(k)プラン等のインプランアニュイティ普及に期待する米国生保業界

本年(2023年)2月に、米国生保業界のマーケティング調査機関であり教育機関でもあるリムラが、ホームページ上に掲載した『予測: インプランアニュイティ市場は今後 2 年間で指数関数的に成長する』と題する短い文章は、米国生保業界の期待と高揚を端的に表明している。https://www.limra.com/en/newsroom/industry-trends/2023/prediction-the-in-plan-annuity-market-will-grow-exponentially-over-the-next-two-years/

以下、その概要を抜粋する。

最近のセキュアアクト2.0の可決を受けて、金融サービス業界は、2023年後半と2024年にインプランアニュイティの採用が増えると予想しています。

インプランアニュイティとは、雇用主が提供するプラン設計で、退職金を退職後の期間、収入保証の流れに変換することができるものです。インプランアニュイティの設計には、ターゲット・デート・ファンド(TDF)内の年金、独立した年金商品、およびプランの外にあるがそれにリンクされている年金オプションが含まれます。

インプランアニュイティの価値についてアドバイザー、プランスポンサー、および従業員によく認知されることが、彼らの受け入れに影響を与えます。

「業界では、2023年末から2024年にかけて、大規模なプランからインプランアニュイティの採用が拡大し、最終的には小規模なプランがその後に続くと感じています」、「退職金制度のアドバイザーや、雇用主にアドバイスするコンサルティング会社が、インプランアニュイティを快適に利用できるようにすることが、成功のために重要です。」と、リムラの販売&年金リサーチの責任者であるブライアン・ホジェンズは説明します。

リムラの調査によると、確定拠出型(DC)プランのアドバイザーは、インプランアニュイティについてより多くの知識を必要としています。アドバイザーの10人に3人は、クライアントがよりよく理解できるように、収入保証ソリューションを簡素化する必要があると考えています。ファイナンシャル アドバイザーが退職プランの93%を設定していることを考えると、ホジェンズは、生保業界はまずこのグループに焦点を当てる必要があると述べています。

インプランアニュイティの採用を成功させるには、正確で効果的な情報提供と認知獲得が不可欠です。ホジェンズは、業界がアドバイザーやコンサルタントに次のようなことを説明する必要があると示唆しています。

・セキュアアクトがプランスポンサーにとっての歴史的障害をどのように取り除いたか

・商品の仕組み

・市場での機会の拡大

さらに、業界はインプランアニュイティに関与するすべての関係者に情報提供し、認知を得ることができます。雇用主は、プランの設計とセーフ ハーバーのガイドラインを理解できるようにします。従業員が年金の仕組みを理解できるようにします。最後に、これらのプランをサポートするために投資できる適切なテクノロジーをレコードキーパーに示します。

これまで、インプランアニュイティの採用率は歴史的に低いにもかかわらず (DCプランのわずか14%のみがこのオプションを提供しています)、リムラの調査によると、雇用主が提供する退職貯蓄プラン内で保証された収入を創出したいという労働者のニーズと願望は高いことが示されています。

若年労働者(50歳未満)の4分の1未満だけが確定給付制度に加入しており、大部分は退職貯蓄を主にDC制度に依存しています。

リムラの調査によると、従業員の70% が、インプランアニュイティをDCプランのオプションにすべきだと考えています。

「必要性と関心が高い一方で、保険会社は、認知度を高め、より高い採用率に影響を与えるために、これらの商品の価値を複数の対象者 (プランスポンサー、加入者、アドバイザー、コンサルタント)に説明する方法を見つける必要があります」とホジェンズは言います。

チャンスはそこにあります。私たちの業界が関係者全員に効果的な情報を提供し、認知を獲得できれば、より多くのアメリカ人が年金のような収入にアクセスできるようになります。

(資料)リムラ インダストリー・トレンド『予測: インプランアニュイティ市場は今後 2 年間で指数関数的に成長する』を抜粋試訳

さいごに

米国では、退職後の長い人生の生活資金を確定拠出プランで蓄えた退職資産に依存する労働者が増加しているため、生涯にわたって尽きることなく生活資金の支払いを行えるインプランアニュイティに対する注目は高まることも予想される。今後の動向に注目していきたい。

(2023年05月02日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【401(k)プラン内への個人年金の組入れ促進を図る米国生保業界-セキュアアクト2.0と米国生保業界-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

401(k)プラン内への個人年金の組入れ促進を図る米国生保業界-セキュアアクト2.0と米国生保業界-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.