- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 家計の貯蓄・消費・資産 >

- 家計金融資産の状況-世代間の偏在と家計ポートフォリオの差異-

2022年12月28日

文字サイズ

- 小

- 中

- 大

1――はじめに

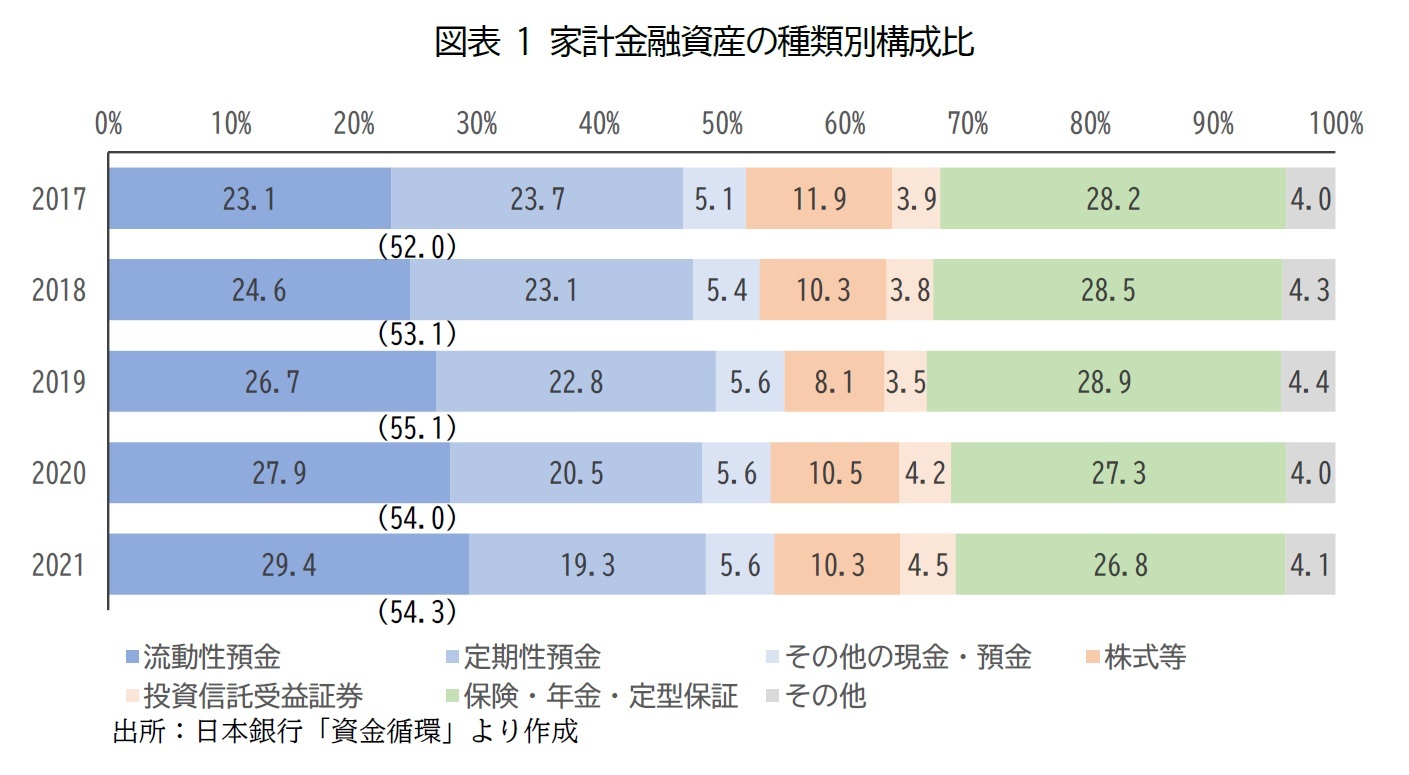

日本銀行「資金循環」によれば、5年前(2017年度末)の1,848兆円をピークに2019年度にかけて減少傾向にあった家計金融資産は、コロナ禍で経済が停滞する中増加に転じ、2021年度末には2,000兆円を超えている。負債を差し引いた差額でみても、2019年度末の1,462兆円から2021年度末には1,632兆円と初めて1,600兆円を超えている。金融資産の構成比としてみると、依然として「現預金」が過半を占めて横ばいで推移しているものの、その内訳では「定期性預金」が一貫して低下し、「流動性預金」への資金の滞留が起こっている様がみてとれる(図表 1)。また、「保険・年金」は2019年の28.9%から2021年には26.8%と2ポイント低下し、「株式等」が8.1%から10.3%へと2ポイント、「投資信託受益証券」が3.5%から4.5%へと1ポイント、それぞれ増加している。

このように、家計全体としてみると金融資産はコロナ禍で2020年度以降の2年間に大きく増加している。一方で、厚生労働省「被保護者調査」によれば生活保護の被保護世帯は増加の一途を辿っており、直近の2022年9月時点で164万世帯、202万人に及んでいるほか、厚生労働省「国民生活基礎調査」における2018年時点の相対的貧困率1は15.4%であったのに対し、2021年の同調査における可処分所得の金額階級別分布では、2018年調査時点の貧困線である127万円を含む150万円未満の世帯は16.3%であり、2021年調査における貧困線が可処分所得の中央値(300~350万円未満)の半分である「150~200万円未満」の範囲に上昇しているとすれば相対的貧困率は2割を超えている可能性も考えられる。

家計の金融資産はどのように分布し、どのような金融商品で保有されているのだろうか。本稿では、2,000兆円を超える家計金融資産の偏在の状況および家計ポートフォリオの状況について各種統計および(株)日経リサーチ社が2021年10~11月に実施した「生活者金融定点調査 金融RADAR® 2021(以下、金融RADAR)」(調査対象は首都圏40km圏在住の20~74歳男女個人。有効回収数2,843サンプル)の個票データを用いて分析した結果を示す。

1 相対的貧困率とは、等価可処分所得(世帯人員の歳を調整するため世帯の可処分所得を世帯人員の平方根で除した値)について、中央値の半分以下となる世帯の割合を指す。後述する貧困線は、相対的貧困率の基準となる等価可処分所得の中央値の半分に該当する所得である。

家計の金融資産はどのように分布し、どのような金融商品で保有されているのだろうか。本稿では、2,000兆円を超える家計金融資産の偏在の状況および家計ポートフォリオの状況について各種統計および(株)日経リサーチ社が2021年10~11月に実施した「生活者金融定点調査 金融RADAR® 2021(以下、金融RADAR)」(調査対象は首都圏40km圏在住の20~74歳男女個人。有効回収数2,843サンプル)の個票データを用いて分析した結果を示す。

1 相対的貧困率とは、等価可処分所得(世帯人員の歳を調整するため世帯の可処分所得を世帯人員の平方根で除した値)について、中央値の半分以下となる世帯の割合を指す。後述する貧困線は、相対的貧困率の基準となる等価可処分所得の中央値の半分に該当する所得である。

2――家計金融資産偏在の状況

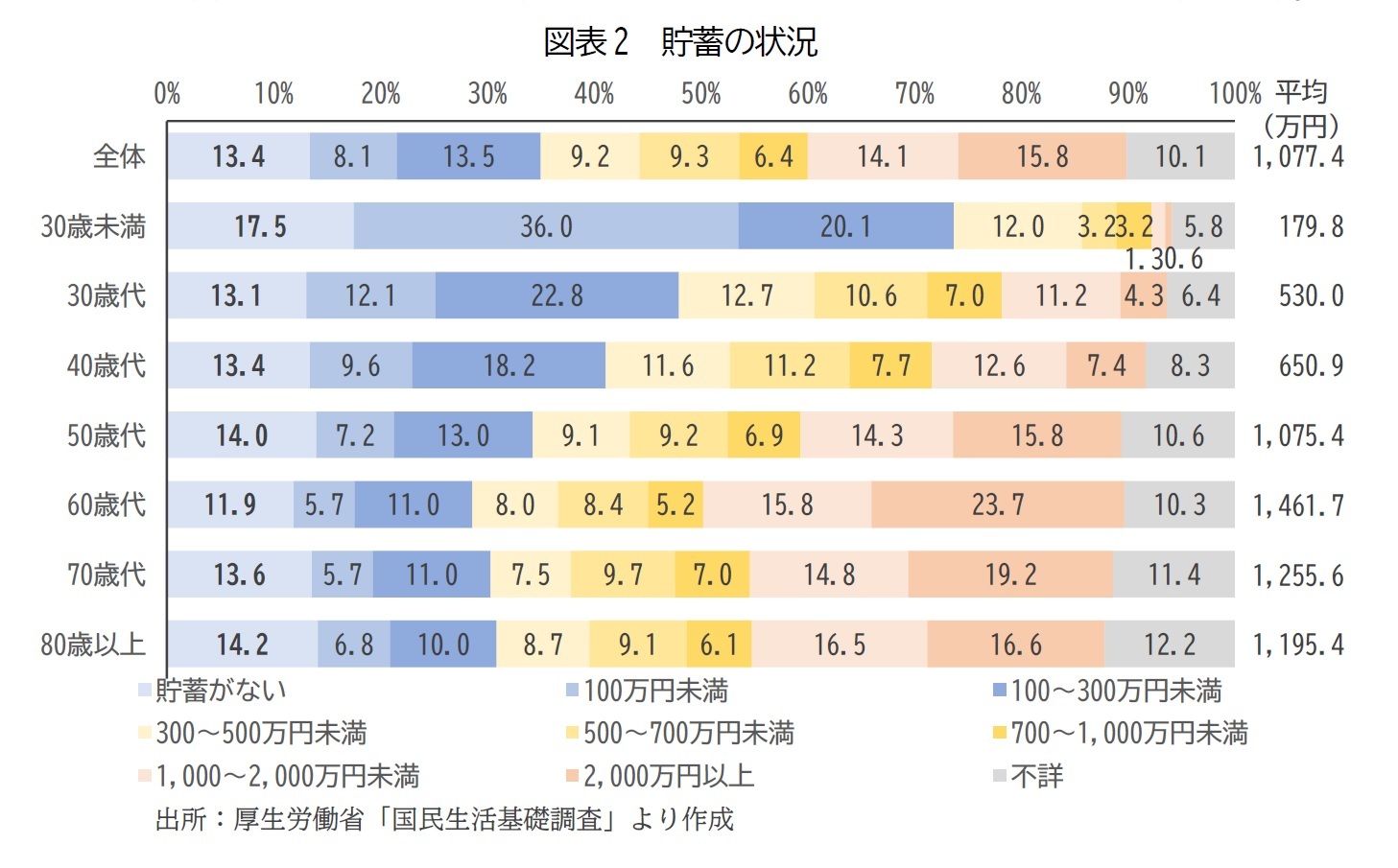

はじめに、厚生労働省「令和元年国民生活基礎調査」より、貯蓄の状況についてみると、「貯蓄がない」世帯の割合は全体では13.4%であり、世帯主年齢階級別では30歳未満で17.5%と僅かながら高くなっている。平均貯蓄額は30歳未満の179.8万円から年齢とともに増加し60歳代の1,461.7万円をピークに70歳代以上では徐々に取り崩していくためか減少していることがわかる(図表 2)。

これらの結果をもとに世帯主年齢階級別の資産シェアを算出してみると、60歳代が30.7%で最も多く、70歳代(25.6%)、50歳代(16.0%)、80歳以上(14.0%)の順で続く。30歳未満(0.5%)、30歳代(4.2%)のシェアはそれぞれ5%に満たず、60歳以上の高齢層が7割を占める結果となっており、世代を問わず貯蓄がない世帯が1割程度存在しているものの、依然として家計金融資産の大半が高齢層に集中する状況が続いている様がみてとれる。

では、貯蓄を保有している層では、どのような金融商品に、どれくらいの資金を投入・保有しているのだろうか。

では、貯蓄を保有している層では、どのような金融商品に、どれくらいの資金を投入・保有しているのだろうか。

3――家計金融資産のポートフォリオ

1|金融商品の保有状況

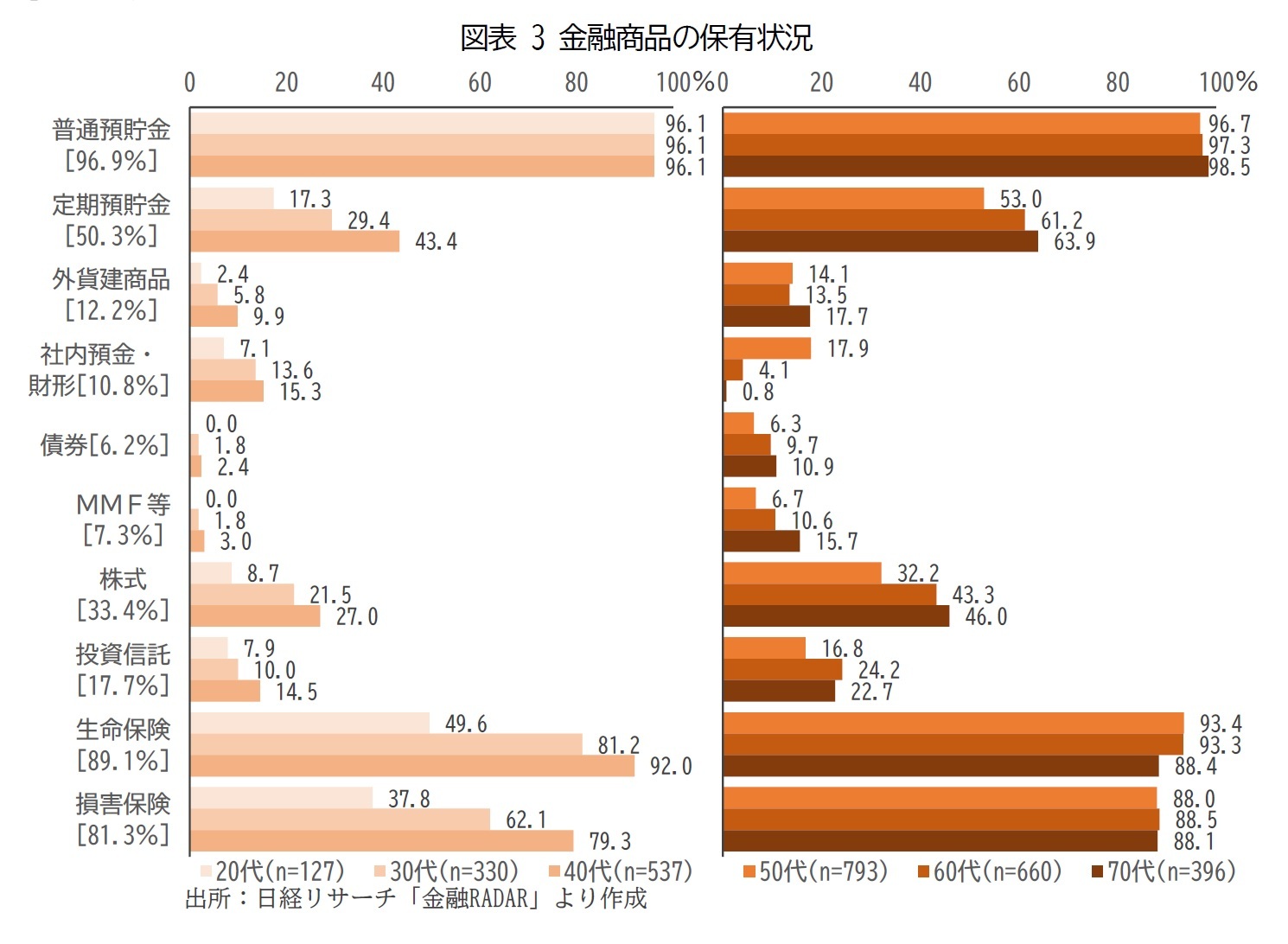

金融RADARより、金融商品の保有状況についてみると、全体では「普通預貯金」が96.9%で最も多く、「生命保険」(89.1%)、「損害保険」(81.3%)、「定期預貯金」(50.3%)の順となっている(図表 3)。年代別にみると、「定期預貯金」「株式」は高齢層ほど高く、「定期預貯金」は50代以上で5割を、「株式」は60代以上で4割を超えている。

金融RADARより、金融商品の保有状況についてみると、全体では「普通預貯金」が96.9%で最も多く、「生命保険」(89.1%)、「損害保険」(81.3%)、「定期預貯金」(50.3%)の順となっている(図表 3)。年代別にみると、「定期預貯金」「株式」は高齢層ほど高く、「定期預貯金」は50代以上で5割を、「株式」は60代以上で4割を超えている。

2|商品種類別のポートフォリオ

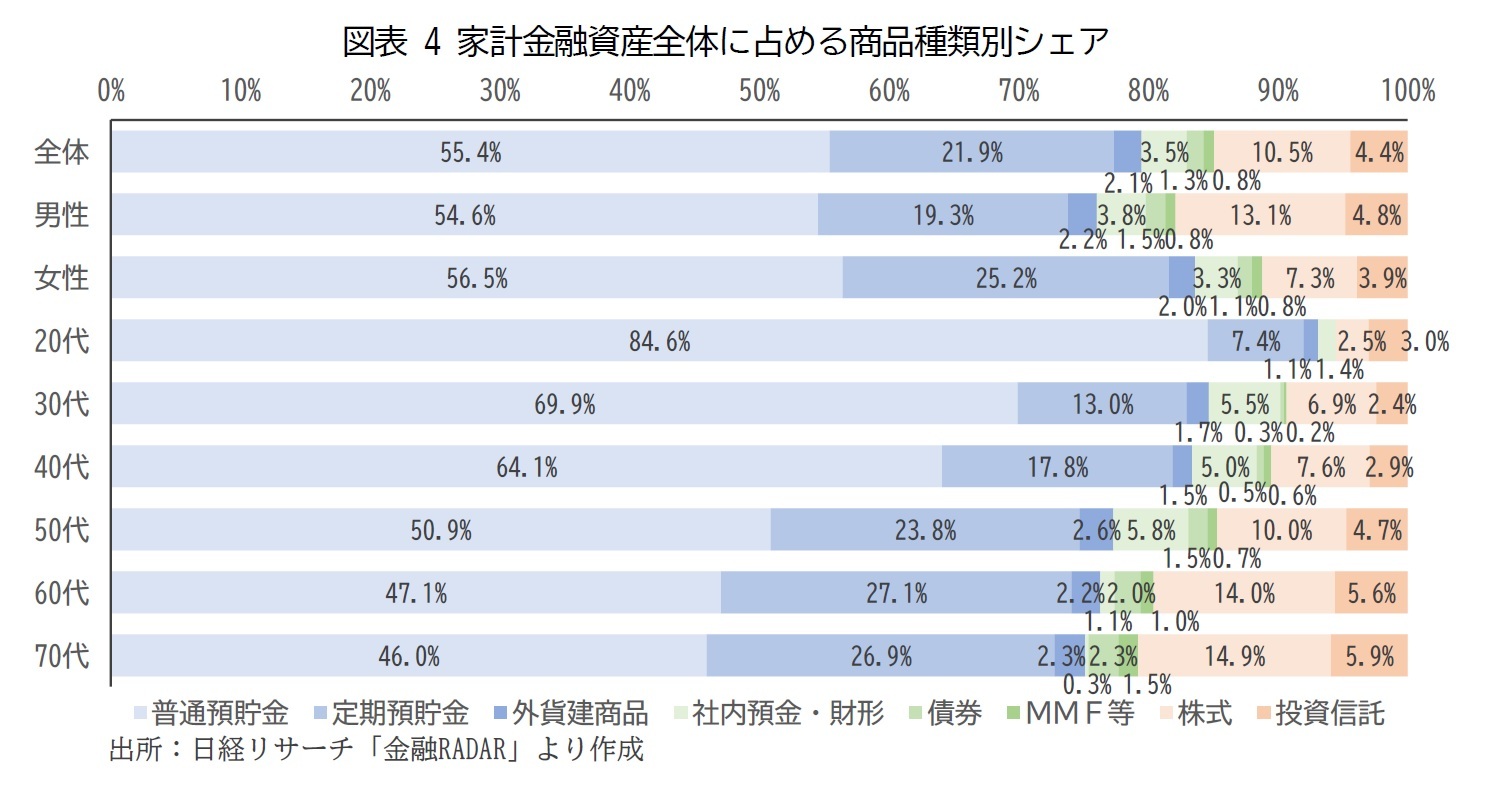

金融資産全体に占める商品種類別のシェアをみると、全体では「普通預貯金」が55.4%で最も多く、「定期預貯金」(21.9%)、「株式」(10.5%)の順で続いている(図表 4)。性別では女性で「定期預貯金」が25.2%と男性に比べ高く、男性で「株式」が13.1%と女性に比べ高くなっている。また、年代別では高齢層ほど「定期預貯金」「株式」のシェアが高くなっており、50代以上で「定期預貯金」は2割を、「株式」は1割を、それぞれ超えている。

金融資産全体に占める商品種類別のシェアをみると、全体では「普通預貯金」が55.4%で最も多く、「定期預貯金」(21.9%)、「株式」(10.5%)の順で続いている(図表 4)。性別では女性で「定期預貯金」が25.2%と男性に比べ高く、男性で「株式」が13.1%と女性に比べ高くなっている。また、年代別では高齢層ほど「定期預貯金」「株式」のシェアが高くなっており、50代以上で「定期預貯金」は2割を、「株式」は1割を、それぞれ超えている。

このように、各世代ともに貯蓄がない世帯が1割程度存在しているものの、マクロでは2,000兆円を超える規模にまで増加している家計金融資産は、依然として高齢層が大半を保有する状況が続いている。金融資産の振り向け先となる金融商品では、高齢層ほど潤沢な資金を保有するようになるためか、保有率、シェアともに定期預貯金と株式の割合が高まる様がみてとれた。

将来に向けた資産形成という観点からは若年層を中心に、株式や投資信託などのリスク性金融商品への投資を促進していくことは肝要ではあろう。しかし、決済口座である普通預貯金を除くシェアとしてみた場合、すでに株式と投資信託をあわせたシェアは若年層でも3割前後に達していることを踏まえれば、既に投資に振り向けられる余裕資金を捻出できない状況に陥っているようにも思われる。今後予定されているNISAの制度改正や、今後の賃金の動向が生活者の投資の促進につながっていくか、今後も引き続き注視していく必要があろう。

将来に向けた資産形成という観点からは若年層を中心に、株式や投資信託などのリスク性金融商品への投資を促進していくことは肝要ではあろう。しかし、決済口座である普通預貯金を除くシェアとしてみた場合、すでに株式と投資信託をあわせたシェアは若年層でも3割前後に達していることを踏まえれば、既に投資に振り向けられる余裕資金を捻出できない状況に陥っているようにも思われる。今後予定されているNISAの制度改正や、今後の賃金の動向が生活者の投資の促進につながっていくか、今後も引き続き注視していく必要があろう。

(2022年12月28日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

井上 智紀

井上 智紀のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/07 | 4つの志向で読み解く消費行動-若者は「所有より利用」志向、女性やシニアは「慎重消費」志向 | 井上 智紀 | 基礎研マンスリー |

| 2024/01/19 | 4つの志向で読み解く消費行動(1)-若者は「所有より利用」志向、女性やシニアは「慎重消費」志向 | 井上 智紀 | 基礎研レポート |

| 2023/04/27 | 投資経験の拡がりと今後の意向-経験者は増えるものの課題はリテラシーの向上 | 井上 智紀 | 基礎研レポート |

| 2023/04/27 | 「第12回 新型コロナによる暮らしの変化に関する調査」 調査結果概要 | 井上 智紀 | その他レポート |

新着記事

-

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】 -

2025年09月12日

ECB政策理事会-2会合連続で全会一致の据え置き決定 -

2025年09月12日

欧州経済見通し-関税合意後も不確実性が残る状況は続く -

2025年09月12日

「イマーシブ」の消費文化論-今日もまたエンタメの話でも。(第7話) -

2025年09月12日

グローバル株式市場動向(2025年8月)-米国の利下げ期待から堅調な推移

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【家計金融資産の状況-世代間の偏在と家計ポートフォリオの差異-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

家計金融資産の状況-世代間の偏在と家計ポートフォリオの差異-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.