- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 家計の貯蓄・消費・資産 >

- 金融リテラシーは向上しているか―優先すべきは消費者視点に基づくチャネルの位置づけの再考―

2016年04月14日

文字サイズ

- 小

- 中

- 大

■要旨

本稿では、金融広報中央委員会が設置している「金融経済教育推進会議」およびその構成団体における諸取組やNISA等を利用したリスク商品への投資経験を経て、消費者の金融リテラシーが向上しているかを確認し、今後の取組みに求められる視点を明らかにすることを目的として、2013年以降の金融リテラシーの変化と消費者の金融関連情報との接点について分析を行った。

金融商品への関与や判断力、情報収集意向の高さを表す「金融リテラシー」、コンサルタントやFPなどの専門家の持つ知識を利用したり頼りにしたい意向の高さを表す「コンサルティング/情報希求」の2つの因子について、2013年と2015年の2時点間の変化を確認したところ、両因子ともに性別での差異はみられず、年齢階層別ではむしろ40代において「金融リテラシー」の低下が確認される結果となった。一方で、リスク商品の保有状況との関係では、株式投資の経験者ではいずれの因子についても両時点間での有意差は確認できず、投信の保有者において「金融リテラシー」の上昇が確認される結果となった。40代における「金融リテラシー」の低下は、実際の投資や勤務先等を通じて受ける投資教育の経験が、自身の貯蓄・投資に関する知識不足を実感する機会となっている可能性が、投信保有者とは異なり株式投資経験者において「金融リテラシー」の上昇が確認されなかった背景には、株式投資に際してより高度なリテラシーが求められると考えられていることが低い自己評価につながっている可能性があることが、それぞれ考えられよう。

一方、金融リテラシー、コンサルティング/情報希求の高さと金融関連の情報源の利用状況との関係については、金融リテラシーが高い層が積極的に情報を求めて様々な情報源に接しており、その結果さらにリテラシーが高まっていくという好循環が起こっているのに対し、コンサルティング/情報希求が高い層では専門家への相談ニーズはあるものの、多くは具体的な相談を持ちかけるには至らず、結果的に金融取引の都度、不十分な知識・情報のもとに意思決定を行っている可能性が示唆された。

今後、社会保障制度の縮小が確実視されるなど、家計における資産形成の重要性が高まっているなかでは、消費者の金融リテラシー向上や、家計における多様な金融商品の活用促進に向けて金融機関が担うべき役割は大きい。金融リテラシーの向上に関連諸団体を含めた息の長い取り組みが求められることはいうまでもないが、多様な金融商品の活用を促していくためには、消費者利便性が高く金融商品の活用や資産形成について安心して相談できる、金融関連の諸団体などが提供する相談窓口のような相談先の選択肢を拡充するとともに、既存のチャネルについても消費者の相談ニーズの受け皿となるべく、消費者利便性の向上や相談先としての信頼性獲得に向けた取組みなど、消費者視点に基づいてチャネルの位置づけを再考する必要があるのではないだろうか。

■目次

1――はじめに

2――消費者の金融リテラシーと近年の変化

1 |金融リテラシーの測定

2 |金融リテラシーの変化

3――金融リテラシーと情報源

1 |金融商品の情報収集に利用している情報源

2 |直近の金融商品の購入・申込時の参考情報源

4――金融リテラシー向上に向けて

本稿では、金融広報中央委員会が設置している「金融経済教育推進会議」およびその構成団体における諸取組やNISA等を利用したリスク商品への投資経験を経て、消費者の金融リテラシーが向上しているかを確認し、今後の取組みに求められる視点を明らかにすることを目的として、2013年以降の金融リテラシーの変化と消費者の金融関連情報との接点について分析を行った。

金融商品への関与や判断力、情報収集意向の高さを表す「金融リテラシー」、コンサルタントやFPなどの専門家の持つ知識を利用したり頼りにしたい意向の高さを表す「コンサルティング/情報希求」の2つの因子について、2013年と2015年の2時点間の変化を確認したところ、両因子ともに性別での差異はみられず、年齢階層別ではむしろ40代において「金融リテラシー」の低下が確認される結果となった。一方で、リスク商品の保有状況との関係では、株式投資の経験者ではいずれの因子についても両時点間での有意差は確認できず、投信の保有者において「金融リテラシー」の上昇が確認される結果となった。40代における「金融リテラシー」の低下は、実際の投資や勤務先等を通じて受ける投資教育の経験が、自身の貯蓄・投資に関する知識不足を実感する機会となっている可能性が、投信保有者とは異なり株式投資経験者において「金融リテラシー」の上昇が確認されなかった背景には、株式投資に際してより高度なリテラシーが求められると考えられていることが低い自己評価につながっている可能性があることが、それぞれ考えられよう。

一方、金融リテラシー、コンサルティング/情報希求の高さと金融関連の情報源の利用状況との関係については、金融リテラシーが高い層が積極的に情報を求めて様々な情報源に接しており、その結果さらにリテラシーが高まっていくという好循環が起こっているのに対し、コンサルティング/情報希求が高い層では専門家への相談ニーズはあるものの、多くは具体的な相談を持ちかけるには至らず、結果的に金融取引の都度、不十分な知識・情報のもとに意思決定を行っている可能性が示唆された。

今後、社会保障制度の縮小が確実視されるなど、家計における資産形成の重要性が高まっているなかでは、消費者の金融リテラシー向上や、家計における多様な金融商品の活用促進に向けて金融機関が担うべき役割は大きい。金融リテラシーの向上に関連諸団体を含めた息の長い取り組みが求められることはいうまでもないが、多様な金融商品の活用を促していくためには、消費者利便性が高く金融商品の活用や資産形成について安心して相談できる、金融関連の諸団体などが提供する相談窓口のような相談先の選択肢を拡充するとともに、既存のチャネルについても消費者の相談ニーズの受け皿となるべく、消費者利便性の向上や相談先としての信頼性獲得に向けた取組みなど、消費者視点に基づいてチャネルの位置づけを再考する必要があるのではないだろうか。

■目次

1――はじめに

2――消費者の金融リテラシーと近年の変化

1 |金融リテラシーの測定

2 |金融リテラシーの変化

3――金融リテラシーと情報源

1 |金融商品の情報収集に利用している情報源

2 |直近の金融商品の購入・申込時の参考情報源

4――金融リテラシー向上に向けて

1――はじめに

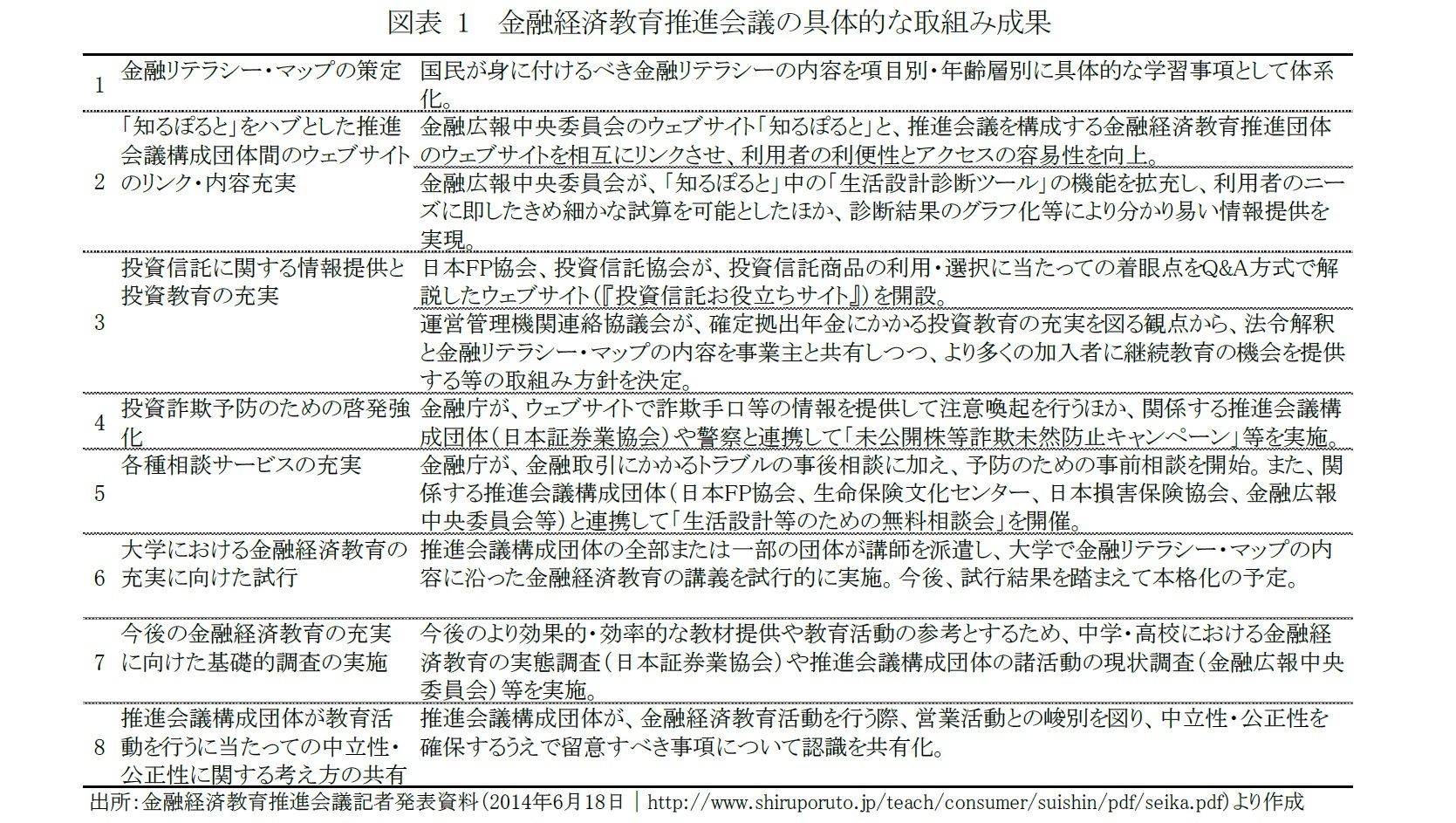

金融庁金融研究センターに設置された「金融経済教育研究会」が2013年4月に取りまとめ、公表した「金融経済教育研究会報告書」を踏まえて同年6月に金融広報中央委員会が「金融経済教育推進会議(以下、推進会議)」を設置し、国民の金融リテラシー向上に向けて様々な取り組みを開始してから約3年が経過した。同推進会議および推進会議を構成する諸団体ではこの間、図表 1にあげるとおり、様々な取り組みを進めている。

一方で2014年から開始したNISA(少額投資非課税制度)は、口座数、NISA買付額ともに順調に伸ばしている1ように、多くの家計資産が株式や投資信託といった金融商品(以下リスク商品)に振向けられていることは、消費者の金融リテラシー向上の証左ともみることができよう。

この2年の間にも次々と施策が打ち出され、実行されてきたところであるが、こうした推進会議における諸取組やNISA等を利用したリスク商品への投資経験を経て、消費者の金融リテラシーは向上しているのだろうか。本稿では、消費者の金融リテラシーに焦点をあて、2013年以降の変化を確認するとともに、消費者の金融に関する情報との接点を明らかにすることで、今後の更なるリテラシー向上にむけた取組みに求められる視点について考察することを目的としている。以降の分析には、日経リサーチ社が実施している「金融総合定点調査 金融RADAR(以下金融RADAR)」(2013年、2015年の2回分2)の個票データを用いる。

1 金融庁が定期的に公表している「NISA口座の利用状況に関する調査結果」によれば、2015年12月末現在のNISA口座数は987万口座、購入額は6兆4,465億円(いずれも速報値)と、前年同月比では口座数で19.6%、購入額では116.5%の増加となっている。

2 両調査の調査概要は以下のとおりである。

調査対象:首都圏40km圏在住の20~74歳男女個人〔2013年:2680人/2015年:2655人〕

調査手法:質問紙法(留置法、郵送法の併用)

調査時期:各年10月~11月

この2年の間にも次々と施策が打ち出され、実行されてきたところであるが、こうした推進会議における諸取組やNISA等を利用したリスク商品への投資経験を経て、消費者の金融リテラシーは向上しているのだろうか。本稿では、消費者の金融リテラシーに焦点をあて、2013年以降の変化を確認するとともに、消費者の金融に関する情報との接点を明らかにすることで、今後の更なるリテラシー向上にむけた取組みに求められる視点について考察することを目的としている。以降の分析には、日経リサーチ社が実施している「金融総合定点調査 金融RADAR(以下金融RADAR)」(2013年、2015年の2回分2)の個票データを用いる。

1 金融庁が定期的に公表している「NISA口座の利用状況に関する調査結果」によれば、2015年12月末現在のNISA口座数は987万口座、購入額は6兆4,465億円(いずれも速報値)と、前年同月比では口座数で19.6%、購入額では116.5%の増加となっている。

2 両調査の調査概要は以下のとおりである。

調査対象:首都圏40km圏在住の20~74歳男女個人〔2013年:2680人/2015年:2655人〕

調査手法:質問紙法(留置法、郵送法の併用)

調査時期:各年10月~11月

2――消費者の金融リテラシーと近年の変化

1|金融リテラシーの測定

金融RADARでは、金融機関や貯蓄・投資商品に対する考え方として下表にあげる22項目について定点観測している。山下(2011)3では、2007年、2008年の2時点分の金融RADAR4における同項目を用いた因子分析により、金融商品への関与や判断力、情報収集意向の高さを表す「金融リテラシー」、コンサルタントやFPなどの専門家の持つ知識を利用したり頼りにしたい意向の高さを表す「コンサルティング/情報希求」、外資系や新規参入の金融機関の利用への抵抗感の薄さを表す「機会主義的行動」の3因子を抽出した上で、「金融リテラシー」、「コンサルティング/情報希求」の2つの因子の強度に基づくセグメンテーションを通じて、リーマンショック後の金融資産選択行動について分析・考察を行っている。

本稿では、2013年以降の金融リテラシーの変化を確認することを目的の一つとしていることから、山下(2011)に従い、2013年、2015年の2時点分の調査データをストックした上で、因子分析(最尤法、直交解)を行った。分析の結果、山下(2011)と同じ3因子に加え、預入(投資)金額により優待・優遇を求める意向の強さを表す「優先的取扱希求」と命名した第4因子までの4因子を抽出した(付表参照)。これらのうち、第3因子と第4因子は、いずれも特定の状況に依存した少数の項目からなっており、本稿の目的とする金融リテラシーとの直接的な関連はないように思われる。そのため、以降の分析では、主として第1因子として析出した「金融リテラシー」に焦点をあてるとともに、比較対象として「コンサルティング/情報希求」の状況についても確認していく。

2|金融リテラシーの変化

ここでは、消費者の金融リテラシーの変化について明らかにするため、前節において抽出した「金融リテラシー」および「コンサルティング/情報希求」の因子得点を用いて、2013年、2015年の2時点間における変化について確認していく。

(1)属性別にみた金融リテラシーの変化

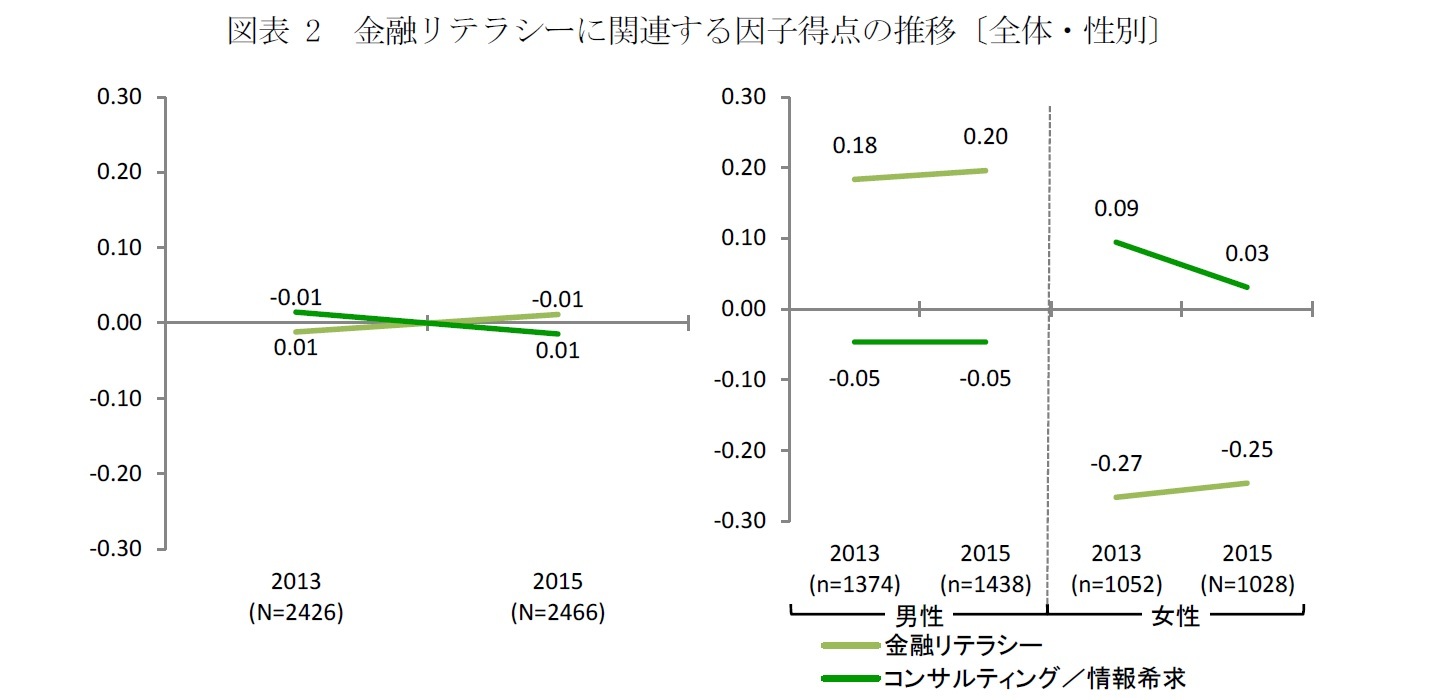

はじめに、両因子の2時点間の差異についてみると、全体では2時点間に統計的な有意差は確認できず、この間、消費者の金融リテラシーは向上していないようである(図表 2)。これを性別にみると、男性で女性に比べ「金融リテラシー」が高く、女性で男性に比べ「コンサルティング/情報希求」が高くなっているものの、2013年と2015年の2時点間では、いずれの因子についても男女とも有意差はみられない。

金融RADARでは、金融機関や貯蓄・投資商品に対する考え方として下表にあげる22項目について定点観測している。山下(2011)3では、2007年、2008年の2時点分の金融RADAR4における同項目を用いた因子分析により、金融商品への関与や判断力、情報収集意向の高さを表す「金融リテラシー」、コンサルタントやFPなどの専門家の持つ知識を利用したり頼りにしたい意向の高さを表す「コンサルティング/情報希求」、外資系や新規参入の金融機関の利用への抵抗感の薄さを表す「機会主義的行動」の3因子を抽出した上で、「金融リテラシー」、「コンサルティング/情報希求」の2つの因子の強度に基づくセグメンテーションを通じて、リーマンショック後の金融資産選択行動について分析・考察を行っている。

本稿では、2013年以降の金融リテラシーの変化を確認することを目的の一つとしていることから、山下(2011)に従い、2013年、2015年の2時点分の調査データをストックした上で、因子分析(最尤法、直交解)を行った。分析の結果、山下(2011)と同じ3因子に加え、預入(投資)金額により優待・優遇を求める意向の強さを表す「優先的取扱希求」と命名した第4因子までの4因子を抽出した(付表参照)。これらのうち、第3因子と第4因子は、いずれも特定の状況に依存した少数の項目からなっており、本稿の目的とする金融リテラシーとの直接的な関連はないように思われる。そのため、以降の分析では、主として第1因子として析出した「金融リテラシー」に焦点をあてるとともに、比較対象として「コンサルティング/情報希求」の状況についても確認していく。

2|金融リテラシーの変化

ここでは、消費者の金融リテラシーの変化について明らかにするため、前節において抽出した「金融リテラシー」および「コンサルティング/情報希求」の因子得点を用いて、2013年、2015年の2時点間における変化について確認していく。

(1)属性別にみた金融リテラシーの変化

はじめに、両因子の2時点間の差異についてみると、全体では2時点間に統計的な有意差は確認できず、この間、消費者の金融リテラシーは向上していないようである(図表 2)。これを性別にみると、男性で女性に比べ「金融リテラシー」が高く、女性で男性に比べ「コンサルティング/情報希求」が高くなっているものの、2013年と2015年の2時点間では、いずれの因子についても男女とも有意差はみられない。

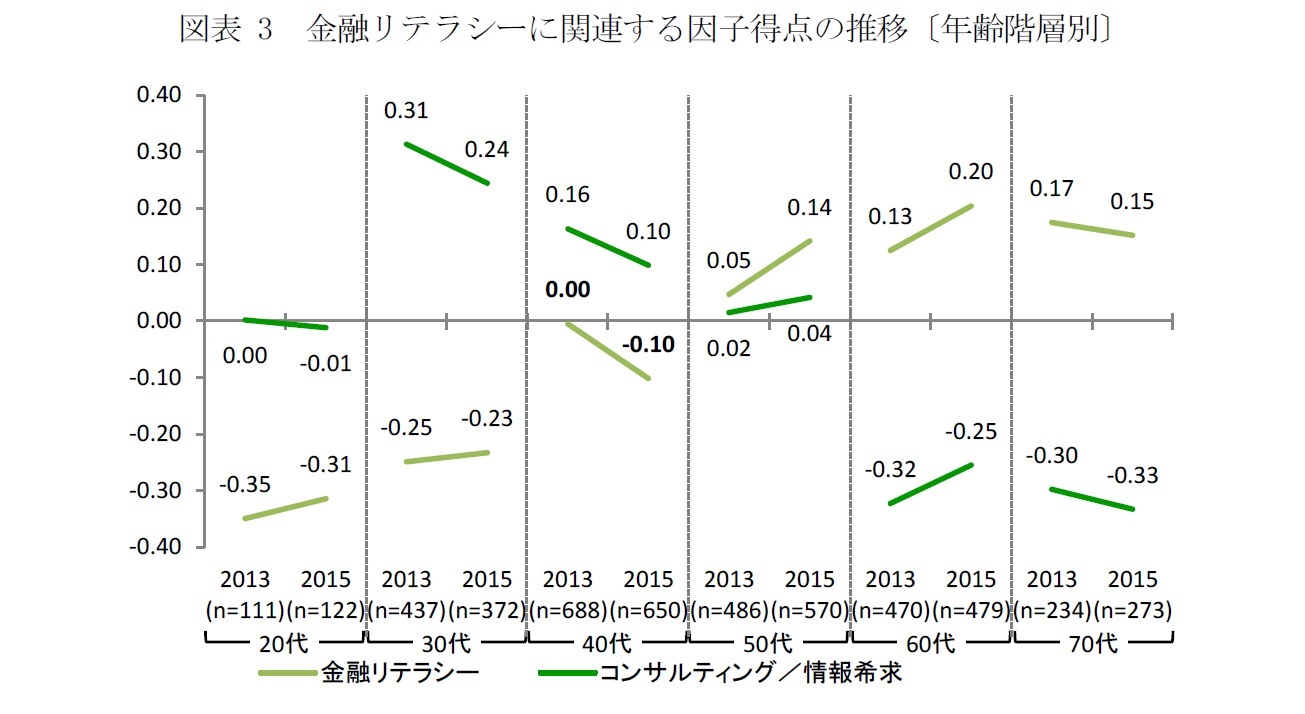

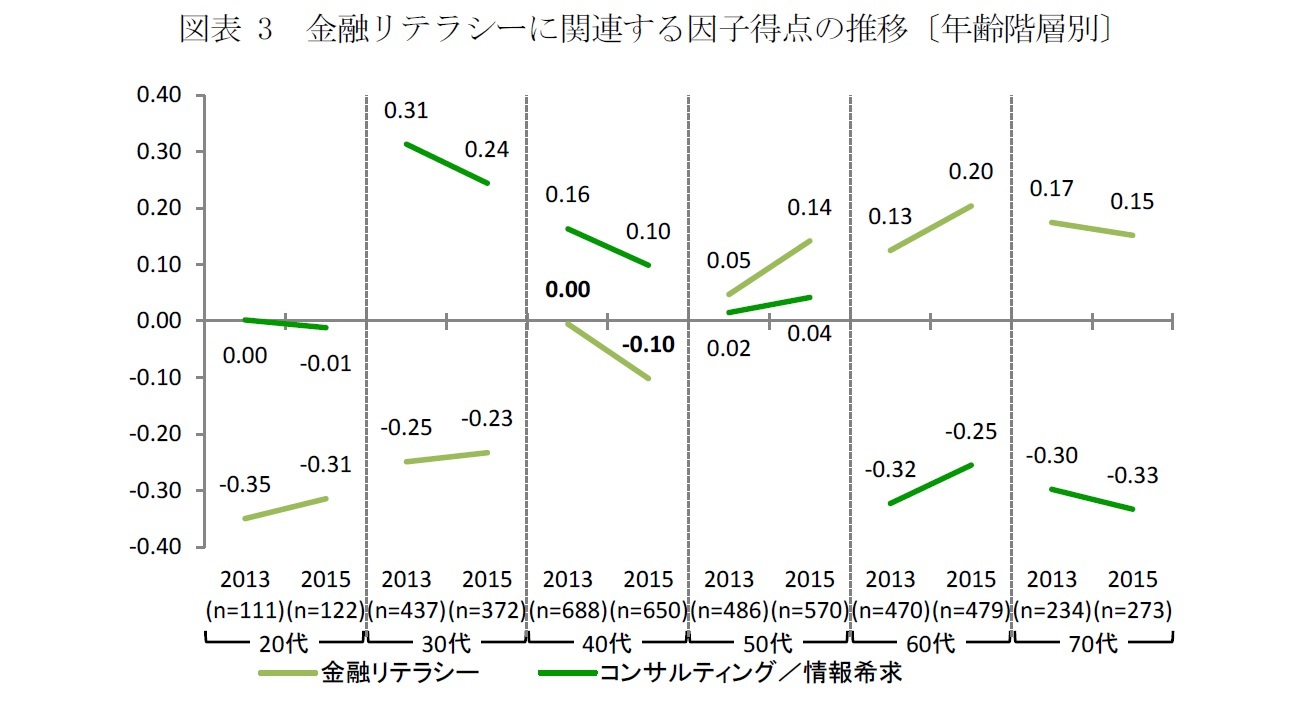

年齢階層別にみても、「金融リテラシー」、「コンサルティング/情報希求」ともにほとんどの年代で差異は確認できないものの、40代の「金融リテラシー」では2013年に比べ2015年の方が有意に低くなっている(図表 3)。

このように、基本属性でみると、性別では2時点間の差異はみられず、年齢階層別ではむしろ40代において「金融リテラシー」の低下が確認される結果となっている。40代における「金融リテラシー」の低下は、実際の投資や勤務先等を通じて受ける投資教育の経験5が、自身の貯蓄・投資に関する知識不足を実感する機会となっている可能性も考えられよう。

3 山下貴子(2011)「金融行動のダイナミクス-少子高齢化と流通革命-」千倉書房

4 山下(2011)が分析に用いた2007~2008年時点の調査は、厳密には「日経NEEDS-RADAR金融行動調査」と称する別調査である。本稿において分析に用いる「金融総合定点調査 金融RADAR」は「日経NEEDS-RADAR金融行動調査」の後継として2012年より開始されたものである。

5 企業型の確定拠出年金制度では、制度を導入する企業に対して、従業員に投資教育の機会を提供することを義務づけている。40代では2013年時点でも確定拠出年金の加入者が2割を超えていることから、他の年代に比べ比較的早い段階から確定拠出年金制度を通じた投資や、勤務先企業が実施する投資教育を受けている者が多いものと考えられる。

3 山下貴子(2011)「金融行動のダイナミクス-少子高齢化と流通革命-」千倉書房

4 山下(2011)が分析に用いた2007~2008年時点の調査は、厳密には「日経NEEDS-RADAR金融行動調査」と称する別調査である。本稿において分析に用いる「金融総合定点調査 金融RADAR」は「日経NEEDS-RADAR金融行動調査」の後継として2012年より開始されたものである。

5 企業型の確定拠出年金制度では、制度を導入する企業に対して、従業員に投資教育の機会を提供することを義務づけている。40代では2013年時点でも確定拠出年金の加入者が2割を超えていることから、他の年代に比べ比較的早い段階から確定拠出年金制度を通じた投資や、勤務先企業が実施する投資教育を受けている者が多いものと考えられる。

(2016年04月14日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

井上 智紀

井上 智紀のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/07 | 4つの志向で読み解く消費行動-若者は「所有より利用」志向、女性やシニアは「慎重消費」志向 | 井上 智紀 | 基礎研マンスリー |

| 2024/01/19 | 4つの志向で読み解く消費行動(1)-若者は「所有より利用」志向、女性やシニアは「慎重消費」志向 | 井上 智紀 | 基礎研レポート |

| 2023/04/27 | 投資経験の拡がりと今後の意向-経験者は増えるものの課題はリテラシーの向上 | 井上 智紀 | 基礎研レポート |

| 2023/04/27 | 「第12回 新型コロナによる暮らしの変化に関する調査」 調査結果概要 | 井上 智紀 | その他レポート |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【金融リテラシーは向上しているか―優先すべきは消費者視点に基づくチャネルの位置づけの再考―】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

金融リテラシーは向上しているか―優先すべきは消費者視点に基づくチャネルの位置づけの再考―のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.