- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- SDGs関連債務の情報伝達力-SDGsに対する取組を周知できるのか?

SDGs関連債務の情報伝達力-SDGsに対する取組を周知できるのか?

金融研究部 主任研究員・年金総合リサーチセンター・ジェロントロジー推進室・サステナビリティ投資推進室兼任 高岡 和佳子

文字サイズ

- 小

- 中

- 大

近年、SDGs関連債務の中でもサステナビリティ・リンク・ボンド(ローン)やトランジション・リンク・ボンド(ローン)に注目が集まっている。グリーンボンド(ローン)やソーシャルボンド(ローン)のように、「リンク」を含まないSDGs関連債務と「リンク」を含むSDGs関連債務には決定的な違いがある。「リンク」を含まないSDGs関連債務は必ず使途が限定されているが、「リンク」を含むSDGs関連債務は使途が限定されないケースが多い。使途を限定しなくても良いのは、発行企業が立てたSPTs達成に対するインセンティブを付与・強化する仕組みがあるからである。達成状況に応じて利率が変化するとか、目標未達の場合は寄付するといった仕組みが組み込まれている。このため以降、「リンク」を含むSDGs関連債務を目標設定型、「リンク」を含まないSDGs関連債務を使途限定型と表記する。

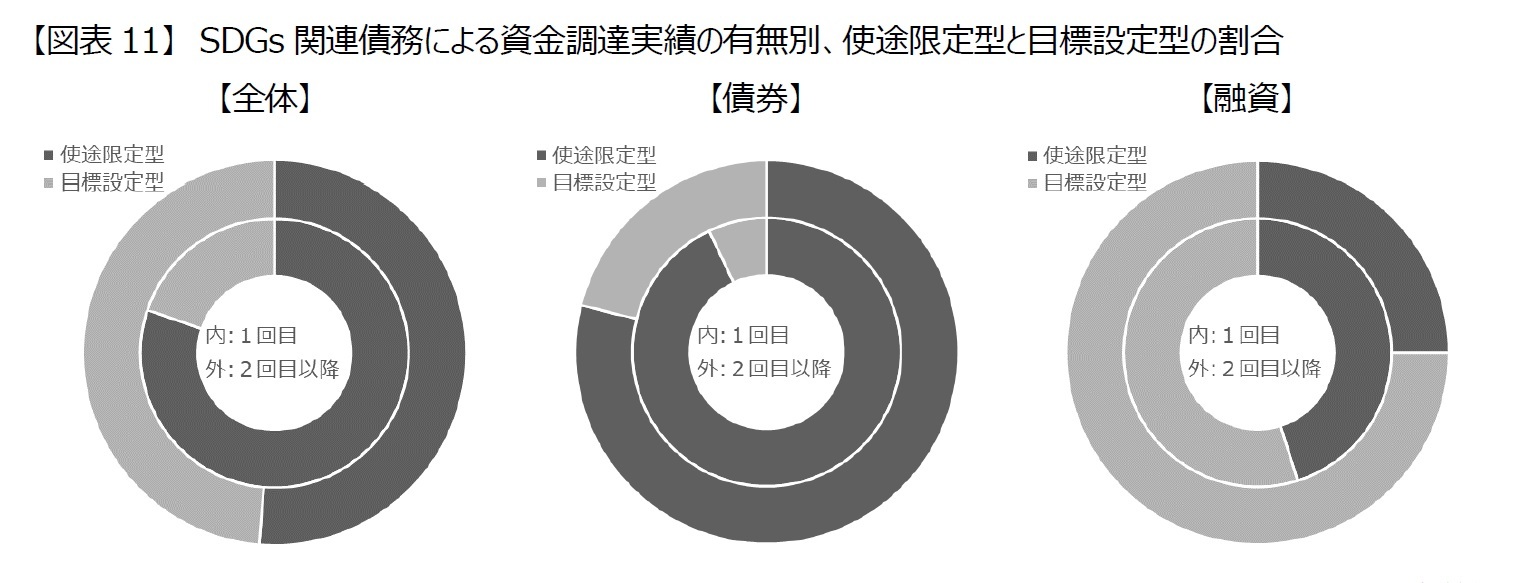

最初のSDGs関連債務による資金調達に限定すると、8割程度が使途限定型であるのに対し、2回目以降は使途限定型と目標設定型が拮抗する(図表11)。最初より2回目以降の方が目標設定型の割合が大きいという点では債券も融資も同じだが、債券と融資では構成割合が明らかに異なる。債券は2回目以降も8割程度が使途限定型であるのに対して、融資は1回目も過半数は目標設定型である。

<仮説3>

目標設定型には、SDGsに積極的な企業であるという情報だけでなく、目標達成に対する経営陣の自信や、背水の陣をしくほどの目標達成に対する思いの強さといった情報も含まれている。

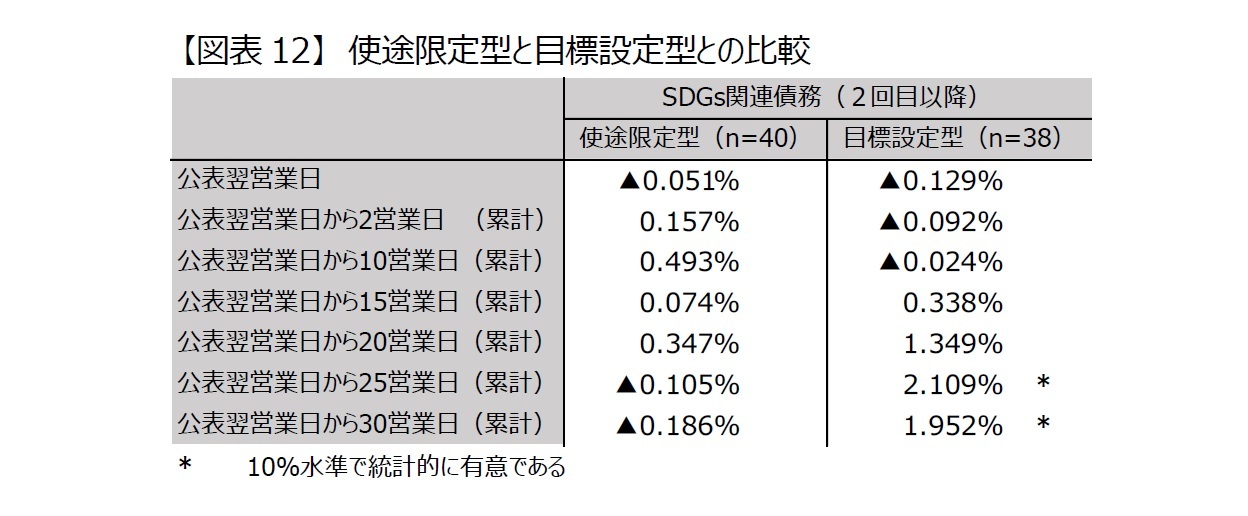

目標設定型には使途限定型にはない情報が含まれるならば、2回目以降の資金調達であっても、目標設定型ならば株価がポジティブに反応する可能性がある。そこで、2回目以降のSDGs関連債務による資金調達に限定し、使途限定型と目標設定型に分けて株価の反応を確認したい。但し、図表8の通り、2回目以降のサンプル数は債券で38、融資で40しかない。これを、更に使途限定型と目標設定型に分けると十分なサンプル数が確保できない為、債券と融資を合わせて分析した。

結果は図表12の通りで、2回目以降の使途限定型は統計的に有意な反応は確認できない(ニュートラル)が、目標設定型の場合ポジティブな反応が確認できた。仮説3を支持する結果ではあるが、2回目以降でも債券は使途限定型が多く、融資は目標設定型が多いので、使途限定型と目標設定型による相違ではなく、債券と融資の違いかもしれない点に注意が必要である。

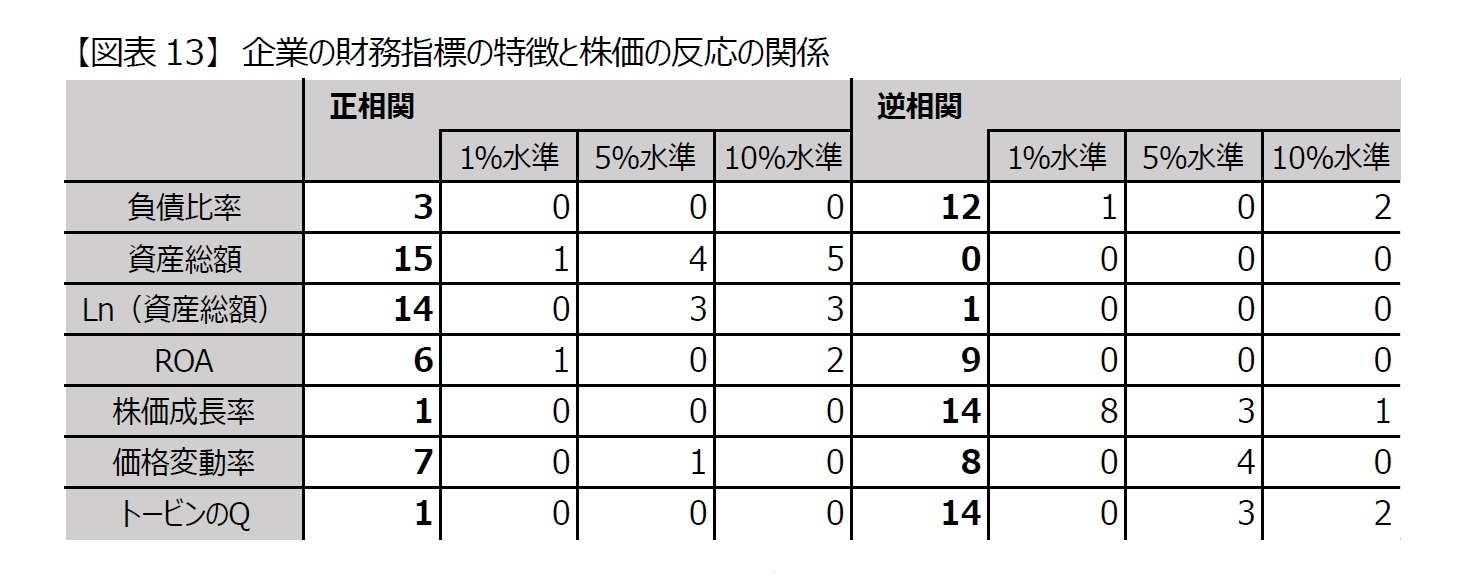

これまでは、サンプルの平均的な反応を確認してきたが、最後に企業の財務指標(標準化)の特徴と株価の反応との関係性を確認する。具体的には15個(図表7が3、図表8が6,図表10が4、図表12が2の計15個)のサンプル群毎に、公表翌営業日から30営業日の累積超過収益率と、年度別、東証33業種別に求めた財務指標の平均値及び標準偏差を用いて標準化した財務指標(3章3節参照)との相関係数を求めた。図表13は、正相関(相関係数が正)の数と逆相関(相関係数が負)の数に加え、そのうち統計的に信頼性の高い結果(1%水準が最も信頼性が高い)の数を示している。

資産総額は正相関の数が15個(資産総額の対数値でも14個)で、資産総額が大きい企業ほど累積超過収益率が大きくなる傾向があると言える。また、統計的に信頼性の高い結果も多い。規模の大きい企業の方がニュースとして注目されやすいことが影響しているのかもしれない。なお、融資に限っても資産総額が大きい企業ほど累積超過収益率が大きくなる傾向がある。 [Slovin, M. B., S. A. Johnson, and J. L. Glascock, 1992]の規模の小さい企業の場合において、かなりポジティブに反応するという分析結果とは反するが、本稿のサンプルには [Slovin, M. B., S. A. Johnson, and J. L. Glascock, 1992]の分析において、かなりポジティブに反応するほど規模の小さい企業が含まれていないからと考えられる。

株価成長率は逆相関の数が14個で、統計的に信頼性の高い結果も多い。また、トービンのQも逆相関の数が14個で、統計的に信頼性の高い結果も少なくない。市場の評価(トービンのQ)が低く、特に近年において評価が低迷している(株価成長率が低い)企業ほど、累積超過収益率が大きくなる傾向がある。社会課題の解決をめざすSDGsには、新規事業を伴うことが多いことが影響しているのかもしれない。

最後に、ROAと価格変動率は、累積超過収益率との関係性の評価が困難である。ROAは数では逆相関9個と正相関を上回るが、統計的に有意な結果が得られたのは正相関の方であり、価格変動率は数では逆相関と正相関が拮抗し、またいずれも統計的に有意な結果が得られたからである。

5――最後に

結果、微々たるものであるがSDGs関連債務による資金調達の公表後に株価がポジティブに反応すること、そして、企業にとってSDGs関連債務による資金調達が最初の場合はポジティブに反応するが、2回目以降は通常の債務による資金調達公表後の反応と変わらないことを確認した。これより、SDGs関連債務による資金調達にはSDGs推進に積極的な企業であることの周知を促す効果があること、そして、SDGs推進に積極的な企業はポジティブに評価される傾向があると考えられる。つまり、経営陣の思惑通りの情報がある程度は伝わっていると考えられる。また、サンプル数が限られるので、詳細には分析できていないが、SDGs関連債務でも使途限定型と目標設定型では、伝わる情報が異なる可能性を提示した。

将来、詳細な分析を行うに足りる十分なサンプルが得られたら、使途限定型と目標設定型との株価の反応の相違の評価に加え、以下の視点での評価も行いたい。

・具体的取組と株価の反応の関係(特に、新規事業に用いる場合とリファイナンスの場合の相違)

・新聞等の報道の有無による株価の反応の相違

・SDGs関連表彰取得実績と株価の反応の関係

・融資の場合、貸出金融機関との関係と株価の反応の関係(新たな金融機関からの融資か否か)

参照文献

Dann, L., Mikkelson, W. (1984). Convertible debt issuance, capital structure change and financing-related information: some new evidence. Journal of Financial Economics 13, 157-186.

JamesC. (1987 ). Some Evidence on the Uniqueness of Bank Loans. Journal of Financial Economics 19 (2), 217-35.

Modigliani, F. and M. H. Miller. (1958). The cost of capital, corporation finance and the theory of investment. American Economic Review, 48:261–97.

Myers, S., Majluf, N. (1984). Corporate financing and investment decisions when firms have information that investors do not have. Journal of Financial Economics 13, 187-221.

Slovin, M. B., S. A. Johnson, and J. L. Glascock. (1992). Firm Size and the Information Content of Bank Loan Announcements. Journal of Banking and Finance, 16, 35-49.

顔菊馨. (2019). 近年の日本における転換社債発行のアナウンスメント効果の検証. 経営財務研究Vol.39, 2-24.

金子隆・渡邊智彦. (2005). 銀行借入 VS. 市場性負債:アナウンスメント効果の比較と要因分析. 現代ファイナンス 第 18 号,69-95.

(2022年11月22日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1851

- 【職歴】

1999年 日本生命保険相互会社入社

2006年 ニッセイ基礎研究所へ

2017年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

高岡 和佳子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/20 | ブルーファイナンスの課題-気候変動より低い関心が普及を阻む | 高岡 和佳子 | 研究員の眼 |

| 2025/07/03 | 国内企業年金が好むオルタナティブ投資 | 高岡 和佳子 | ニッセイ年金ストラテジー |

| 2025/06/30 | 食品ロス削減情報の比較可能性-何のための情報開示か? | 高岡 和佳子 | 基礎研レター |

| 2025/04/30 | ふるさと納税のピットフォール-発生原因と望まれる改良 | 高岡 和佳子 | 基礎研レポート |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【SDGs関連債務の情報伝達力-SDGsに対する取組を周知できるのか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

SDGs関連債務の情報伝達力-SDGsに対する取組を周知できるのか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.