- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 米国個人年金市場の動向(2022年11月)-「プロテクション」重視で成長を目指す米国個人年金販売-

2022年11月08日

米国個人年金市場の動向(2022年11月)-「プロテクション」重視で成長を目指す米国個人年金販売-

文字サイズ

- 小

- 中

- 大

本年10月27日、米国の生命保険・年金の販売・マーケティングに関する調査・教育機関であるリムラ(LIMRA)が、「米国個人年金販売、第3四半期も記録的な伸びを記録」と題するニュースリリースを公表した。同リリースは、「2四半期連続で個人年金販売額が最高値を更新した。」と、2022年に入ってからの個人年金販売の好調ぶりをアピールしている。

コロナ禍以降の米国個人年金販売の状況については、2020年11月10日1、2021年2月10日2、2021年4月20日3の当保険・年金フォーカスにおいて、適宜、状況報告を行ってきたが、現在は、当時の予想を超えて、米国個人年金販売が成長を続けている。

本稿では、リムラおよびリムラの下部機関で年金・退職を専管的に担当している安全退職研究所(Secure Retirement Institute: SRI)がとりまとめたレポートをもとに、直近の米国個人年金販売の動向を見る。

1 『新型コロナ禍と米国個人年金販売-パンデミックからの回復には時間がかかるとの慎重な見方-』https://www.nli-research.co.jp/files/topics/66058_ext_18_0.pdf?site=nli

2 『2020年、コロナ禍中の米国における個人生命保険、個人年金販売-ソーシャルディスタンスと対面販売(3)-』https://www.nli-research.co.jp/files/topics/66899_ext_18_0.pdf?site=nli

3 『米国の個人年金商品-指数連動化が進む米国生保の個人年金-』https://www.nli-research.co.jp/files/topics/67611_ext_18_0.pdf?site=nli

コロナ禍以降の米国個人年金販売の状況については、2020年11月10日1、2021年2月10日2、2021年4月20日3の当保険・年金フォーカスにおいて、適宜、状況報告を行ってきたが、現在は、当時の予想を超えて、米国個人年金販売が成長を続けている。

本稿では、リムラおよびリムラの下部機関で年金・退職を専管的に担当している安全退職研究所(Secure Retirement Institute: SRI)がとりまとめたレポートをもとに、直近の米国個人年金販売の動向を見る。

1 『新型コロナ禍と米国個人年金販売-パンデミックからの回復には時間がかかるとの慎重な見方-』https://www.nli-research.co.jp/files/topics/66058_ext_18_0.pdf?site=nli

2 『2020年、コロナ禍中の米国における個人生命保険、個人年金販売-ソーシャルディスタンスと対面販売(3)-』https://www.nli-research.co.jp/files/topics/66899_ext_18_0.pdf?site=nli

3 『米国の個人年金商品-指数連動化が進む米国生保の個人年金-』https://www.nli-research.co.jp/files/topics/67611_ext_18_0.pdf?site=nli

1――米国における個人年金販売の動向

1|過去最高に迫った2021年の販売業績

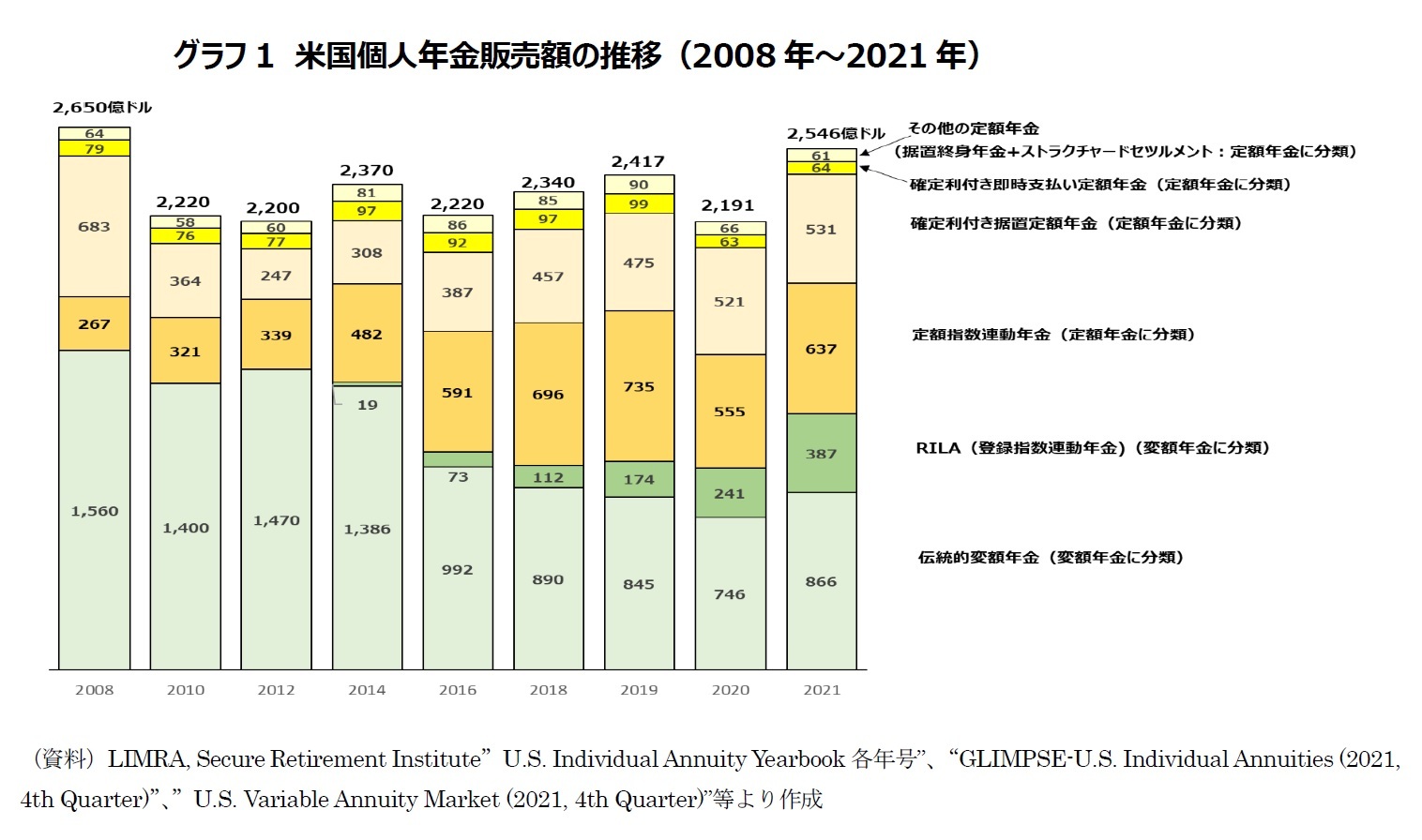

グラフ1は、金融危機の2008年から2018年までの隔年と、以降2021年までの毎年の個人年金の販売額を商品単位で積み上げたものである。

各年の棒グラフの上にある数値は合計販売額である。新型コロナに悩まされた2020年には2,191億ドルと、2019年の2,417憶ドルから9.4%減少したが、2021年には2,546億ドルと、対2020年で16.2%増、対2019年でも5.3%増と、販売額が持ち直し、成長した。リムラの過去統計では、2008年の2,650億ドルが最大の年間販売額であったが、2021年の販売額はそれに次ぐ水準となった。

リムラは2020年の秋には、個人年金の販売額が2019年の水準に回復するのは2022年になるだろうとの慎重な見通しを公表していたが、その見通しははずれ、うれしい誤算となった。

グラフ1は、金融危機の2008年から2018年までの隔年と、以降2021年までの毎年の個人年金の販売額を商品単位で積み上げたものである。

各年の棒グラフの上にある数値は合計販売額である。新型コロナに悩まされた2020年には2,191億ドルと、2019年の2,417憶ドルから9.4%減少したが、2021年には2,546億ドルと、対2020年で16.2%増、対2019年でも5.3%増と、販売額が持ち直し、成長した。リムラの過去統計では、2008年の2,650億ドルが最大の年間販売額であったが、2021年の販売額はそれに次ぐ水準となった。

リムラは2020年の秋には、個人年金の販売額が2019年の水準に回復するのは2022年になるだろうとの慎重な見通しを公表していたが、その見通しははずれ、うれしい誤算となった。

2|四半期単位で見る2022年の潮目の変化 定額年金が高進

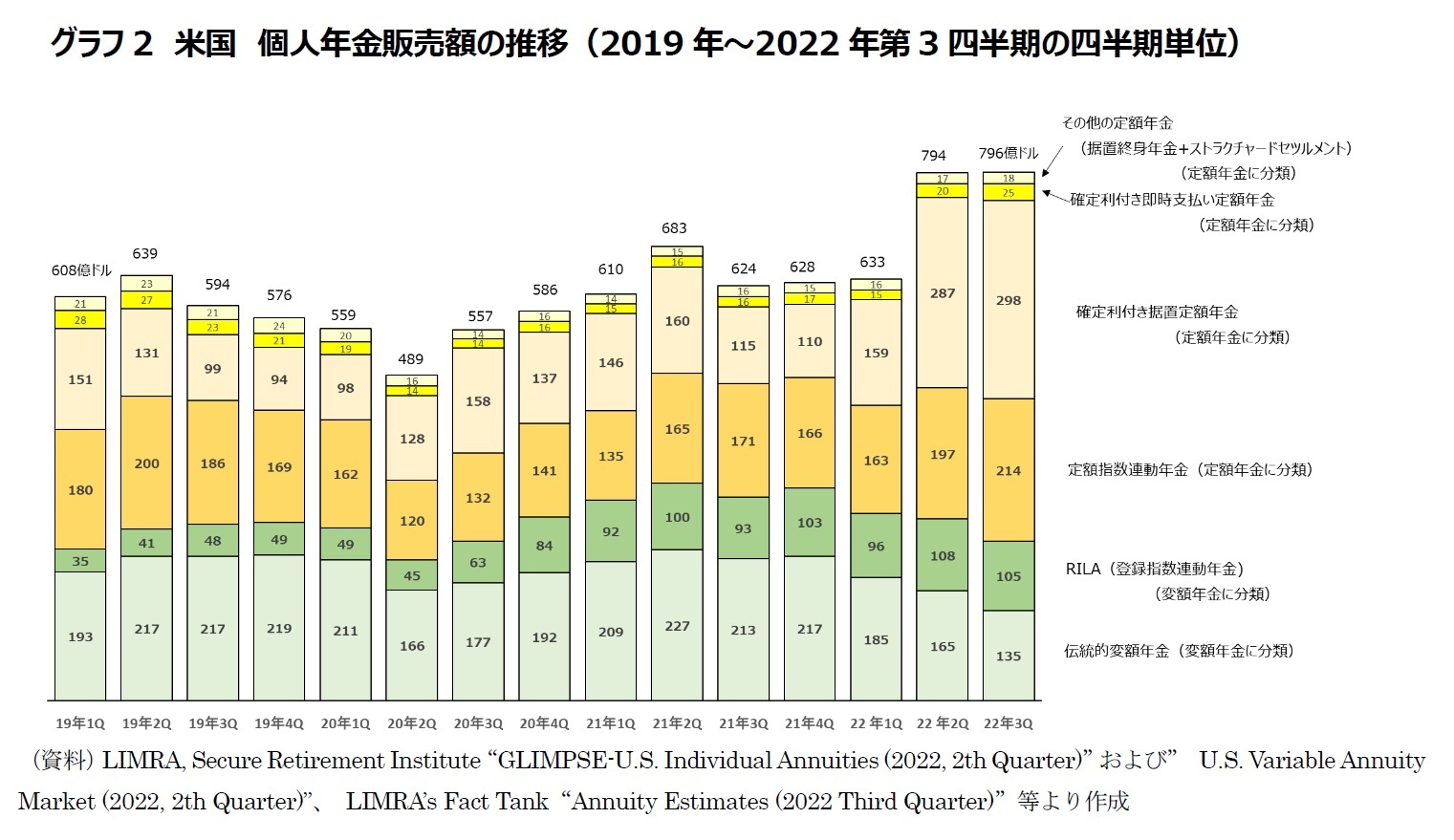

グラフ2は、2019年第1四半期から2022年第3四半期までの米国における個人年金の販売額の推移を、四半期単位で商品種類にも着目しながらまとめたものである(2022年第3四半期は速報値)。

グラフ2は、2019年第1四半期から2022年第3四半期までの米国における個人年金の販売額の推移を、四半期単位で商品種類にも着目しながらまとめたものである(2022年第3四半期は速報値)。

グラフ2からは、2022年第2四半期と第3四半期に販売額が高進し、商品構成も変化したことがわかる。2022年第3四半期の個人年金販売総額796億ドルは、第2四半期の794億ドルを2億ドル上回り、2022年第2四半期、第3四半期と、2四半期連続で、リムラの統計における四半期ベースでの過去最高値を更新した。

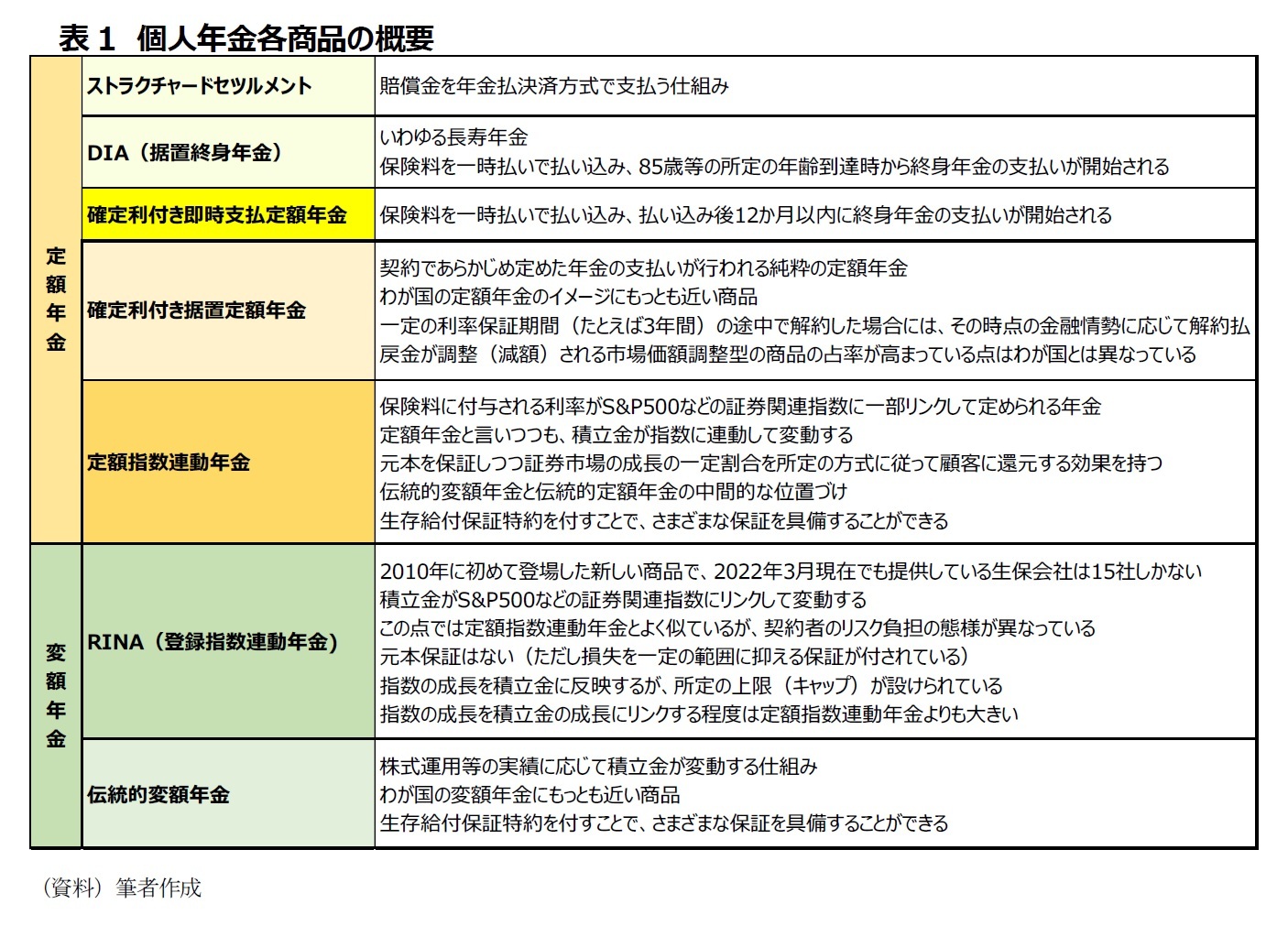

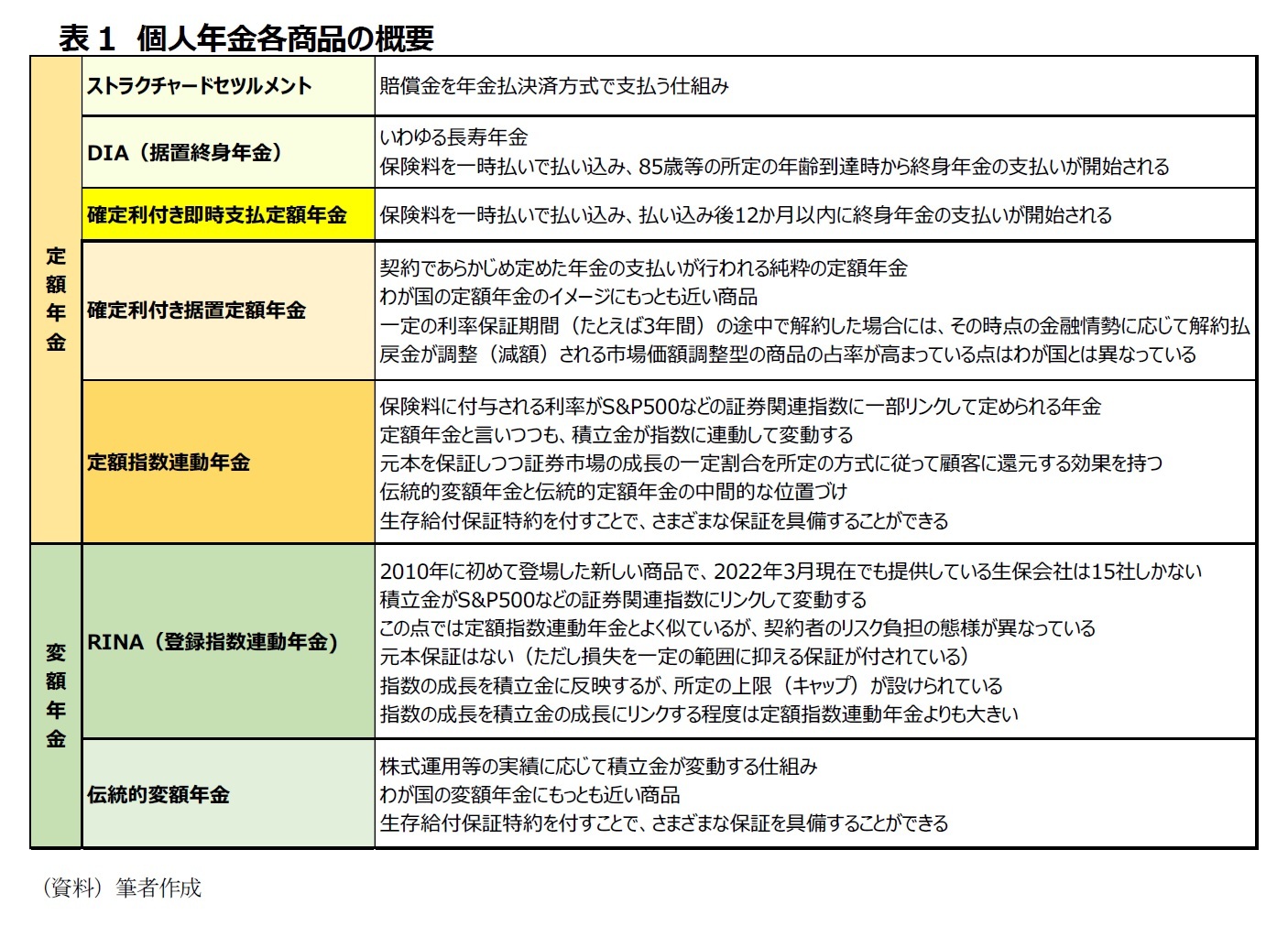

【参考】グラフ1、グラフ2の各商品の概要は表1の通りである。

【参考】グラフ1、グラフ2の各商品の概要は表1の通りである。

グラフ2では、2021年中には増加傾向にあった変額年金(グリーン系の色の商品)が勢いを失い、かわって、定額年金(イエロー系の色の商品)が勢いを得ていることがわかる。特に確定利付き据置定額年金と定額指数連動年金の販売額が高進している。

2022年第3四半期の確定利付き据置定額年金の販売額は、同商品としての過去最高の四半期販売額となった。リムラは、CD利率対比での同商品の利率の有利さと安全性が見直されたことにより販売が増加したとし、2022年中の同商品の販売額は1000億ドル近くに達し、2002年に記録した年間販売最高額の808億ドルを上回るだろうと予測している。

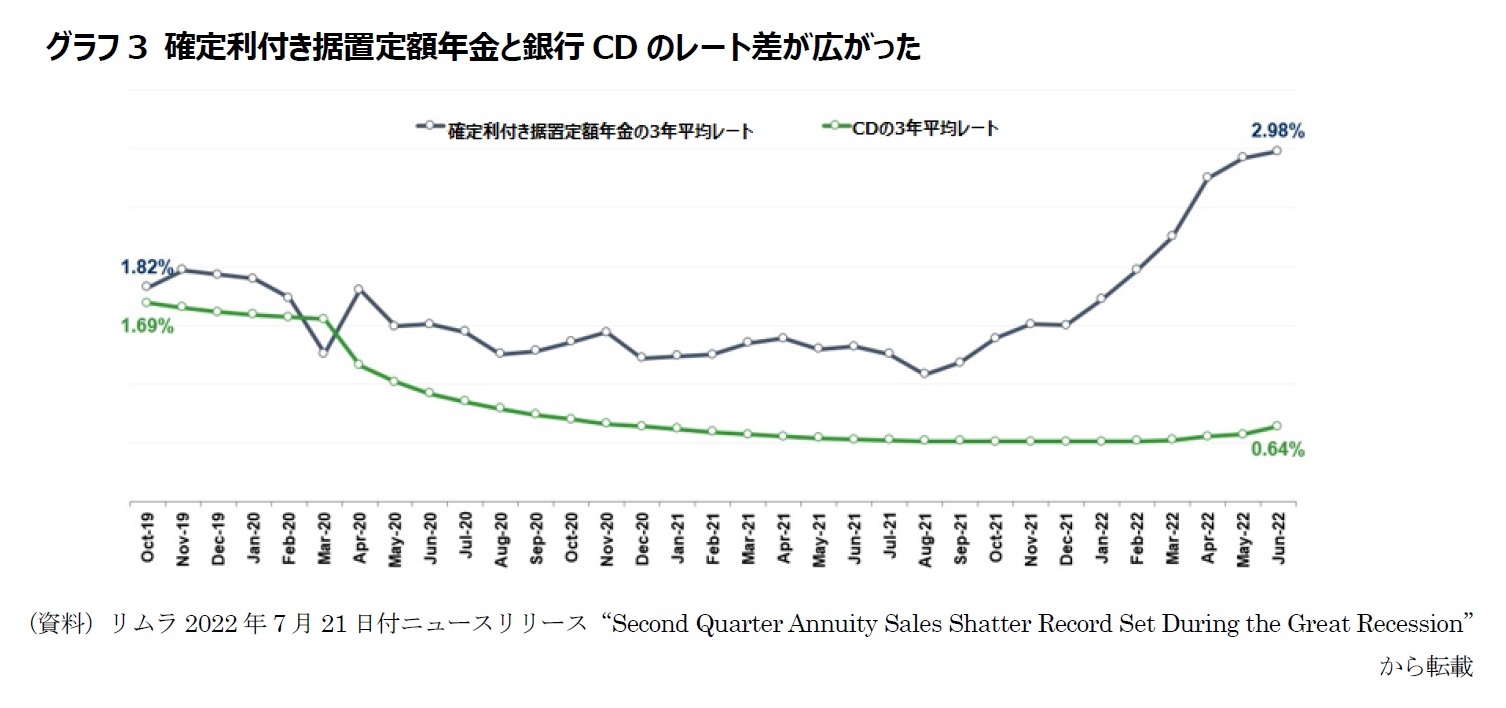

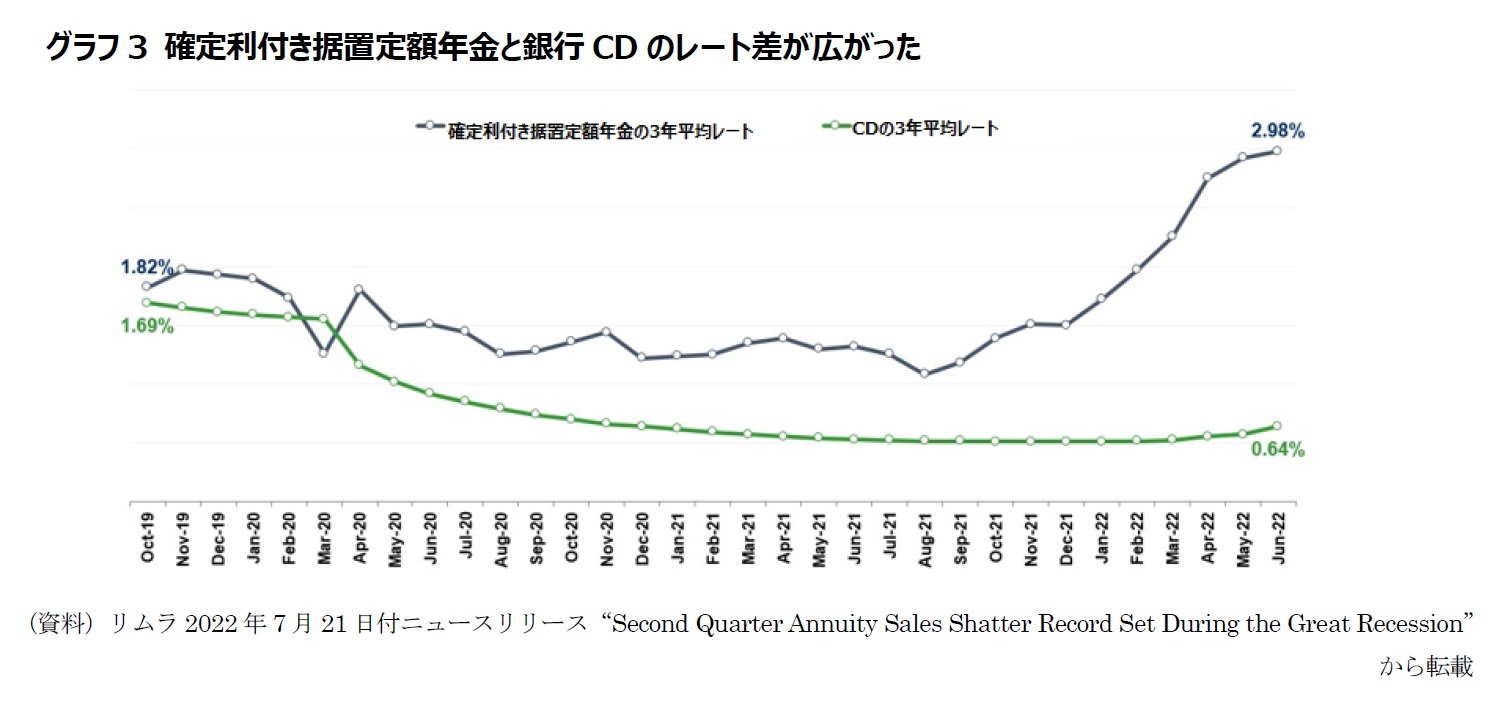

グラフ3は2022年7月のリムラのニュースリリース「第2四半期の個人年金販売額、金融不況期に記録した額を上回る」に掲載されていたグラフを転載したものであるが、2022年に入って、確定利付き据置定額年金の利率と銀行CDの利率との金利差が拡大している様子が見てとれる。

2022年第3四半期の確定利付き据置定額年金の販売額は、同商品としての過去最高の四半期販売額となった。リムラは、CD利率対比での同商品の利率の有利さと安全性が見直されたことにより販売が増加したとし、2022年中の同商品の販売額は1000億ドル近くに達し、2002年に記録した年間販売最高額の808億ドルを上回るだろうと予測している。

グラフ3は2022年7月のリムラのニュースリリース「第2四半期の個人年金販売額、金融不況期に記録した額を上回る」に掲載されていたグラフを転載したものであるが、2022年に入って、確定利付き据置定額年金の利率と銀行CDの利率との金利差が拡大している様子が見てとれる。

また2022年第3四半期の定額指数連動年金の販売額214億ドルも、2019年第2四半期に記録された同商品としての最高販売額200億ドルを上回るものとなった。

リムラの担当者は、「(第2四半期以降)株式市場が継続的に下落し、金利が上昇したことにより、投資家が安全性を求めたため、第3四半期には確定利付き据置定額年金や定額指数連動年金が記録的な水準で購入された」とし、「今後数年間はこれらプロテクション(保護・保証)を提供する商品が個人年金市場の成長を促進し続けるだろう」としている。

一方、変額年金に分類されるRILAについては、「2022年前半の大幅な株式市場下落に対してダウンサイドの保護を提供したが、一方で、積立金に反映される収益率は株式や債券市場のパフォーマンスに連動するので、現在の市場環境ではあまり良い影響を受けていない。その結果、RILAは過去3年間の著しい成長から一転して、伸び悩んでいる」とし、過去3年間にわたって年間30%以上の成長を続けてきたRILAの販売額が2022年には横ばいか5%未満の増加にとどまるだろうと予測している。

また、伝統的変額年金についても、リムラは、2022年の販売額は対前年で20%以上減少し、2021年の販売額の水準(866億ドル)には5年間以上回復しないだろうと予測している。

リムラの担当者は、「(第2四半期以降)株式市場が継続的に下落し、金利が上昇したことにより、投資家が安全性を求めたため、第3四半期には確定利付き据置定額年金や定額指数連動年金が記録的な水準で購入された」とし、「今後数年間はこれらプロテクション(保護・保証)を提供する商品が個人年金市場の成長を促進し続けるだろう」としている。

一方、変額年金に分類されるRILAについては、「2022年前半の大幅な株式市場下落に対してダウンサイドの保護を提供したが、一方で、積立金に反映される収益率は株式や債券市場のパフォーマンスに連動するので、現在の市場環境ではあまり良い影響を受けていない。その結果、RILAは過去3年間の著しい成長から一転して、伸び悩んでいる」とし、過去3年間にわたって年間30%以上の成長を続けてきたRILAの販売額が2022年には横ばいか5%未満の増加にとどまるだろうと予測している。

また、伝統的変額年金についても、リムラは、2022年の販売額は対前年で20%以上減少し、2021年の販売額の水準(866億ドル)には5年間以上回復しないだろうと予測している。

2――個人年金商品と生存給付特約の組み合わせで加入目的別の販売動向を把握

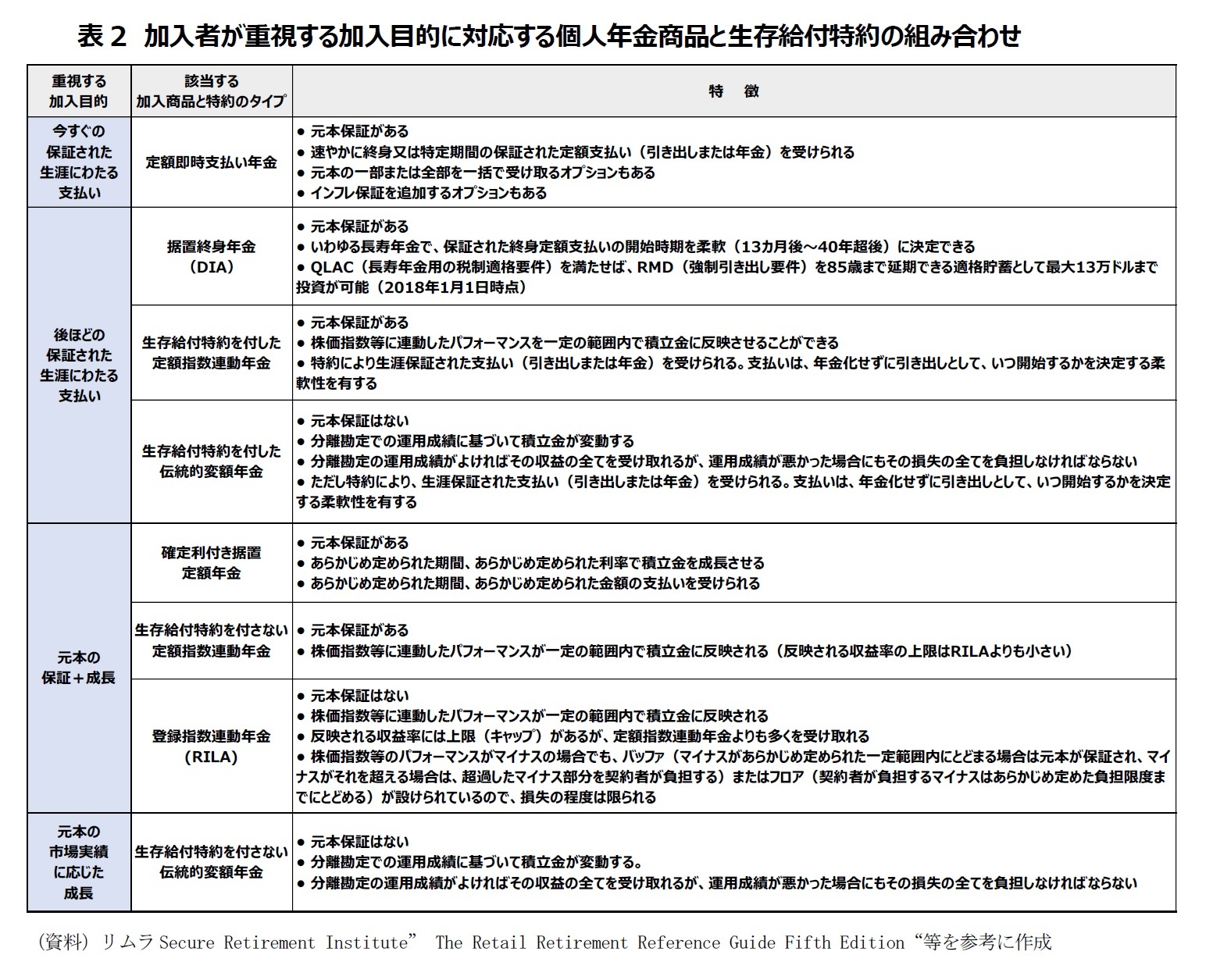

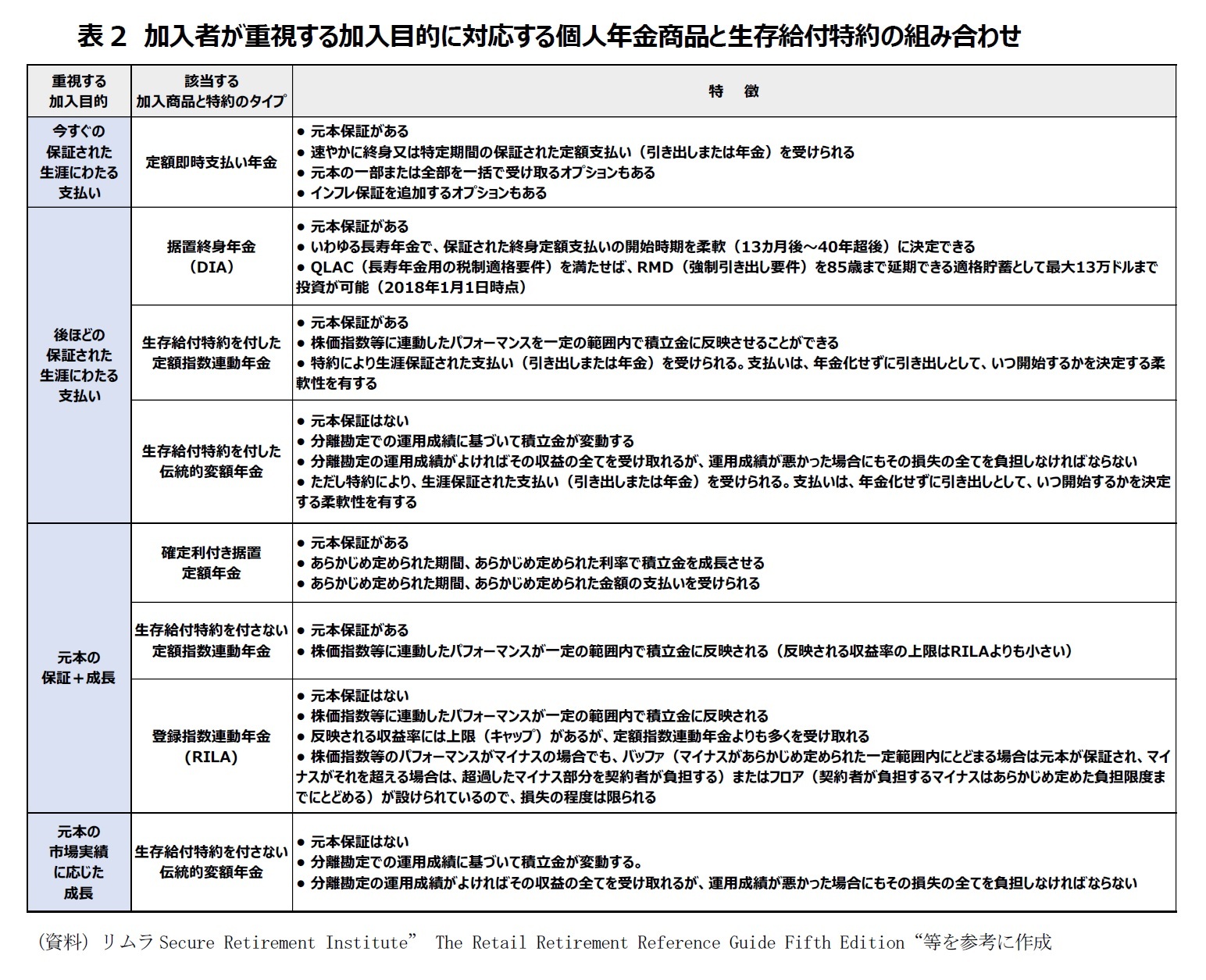

リムラは最近、加入者が何を重視して加入するかに着目して、個人年金の販売動向を把握しようとしている。具体的には、加入目的を、「今すぐの保証された生涯にわたる支払い」、「後ほどの保証された生涯にわたる支払い」、「元本の保証と成長」、「元本の市場実績に応じた成長」に4区分し、さまざまな個人年金商品と生存給付特約の組み合わせを分類して、販売動向を確認している。

なお、ここで言う生存給付特約とは、伝統的変額年金および定額指数連動年金の契約の際に付されることが多い、さまざまな保証を提供する特約である。代表的なGLWB(Guaranteed Lifetime Withdrawal Benefit=終身引出し給付保証)は、毎年の所定の上限割合の範囲内での引出しまたは終身にわたっての引出し(支払い)を可能とするもので、払込み保険料総額から引出し累計額を控除した金額等までは最低保証されるというものである。一方、GMAB(Guaranteed Minimum Accumulation Benefit= 最低年金原資保証)は、特定の日(満期日等)に、払込保険料の一定割合から引出し額を控除した額に等しい額を最低額とする金額を受け取ることを保証するものである。

2008年の金融危機時に、リスク管理することなく各種の生存給付特約を提供していたために経営危機を招いた事例があり、その後は生存給付特約の提供を控える方がいいのではないかとの動きがあった。しかし、コロナパンデミックを経て、再び、保証の価値が見直され、適切なリスク管理を施しての保証の提供へと流れが変化してきているようだ。

こうした生存給付特約を付加することによって、単体の個人年金商品の時とはまた違った性格を特約付加商品は持つこととなる。

表2は、「今すぐの保証された生涯にわたる支払い」、「後ほどの保証された生涯にわたる支払い」、「元本の保証と成長」、「元本の市場実績に応じた成長」という、重視される加入目的4区分にしたがって、リムラが分類した個人年金商品(+生存給付特約商品)の一覧である。

なお、ここで言う生存給付特約とは、伝統的変額年金および定額指数連動年金の契約の際に付されることが多い、さまざまな保証を提供する特約である。代表的なGLWB(Guaranteed Lifetime Withdrawal Benefit=終身引出し給付保証)は、毎年の所定の上限割合の範囲内での引出しまたは終身にわたっての引出し(支払い)を可能とするもので、払込み保険料総額から引出し累計額を控除した金額等までは最低保証されるというものである。一方、GMAB(Guaranteed Minimum Accumulation Benefit= 最低年金原資保証)は、特定の日(満期日等)に、払込保険料の一定割合から引出し額を控除した額に等しい額を最低額とする金額を受け取ることを保証するものである。

2008年の金融危機時に、リスク管理することなく各種の生存給付特約を提供していたために経営危機を招いた事例があり、その後は生存給付特約の提供を控える方がいいのではないかとの動きがあった。しかし、コロナパンデミックを経て、再び、保証の価値が見直され、適切なリスク管理を施しての保証の提供へと流れが変化してきているようだ。

こうした生存給付特約を付加することによって、単体の個人年金商品の時とはまた違った性格を特約付加商品は持つこととなる。

表2は、「今すぐの保証された生涯にわたる支払い」、「後ほどの保証された生涯にわたる支払い」、「元本の保証と成長」、「元本の市場実績に応じた成長」という、重視される加入目的4区分にしたがって、リムラが分類した個人年金商品(+生存給付特約商品)の一覧である。

(2022年11月08日「保険・年金フォーカス」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書 -

2025年10月31日

鉱工業生産25年9月-7-9月期の生産は2四半期ぶりの減少も、均してみれば横ばいで推移

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国個人年金市場の動向(2022年11月)-「プロテクション」重視で成長を目指す米国個人年金販売-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国個人年金市場の動向(2022年11月)-「プロテクション」重視で成長を目指す米国個人年金販売-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.