- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 環境経営・CSR >

- カーボンプライシングとは-脱炭素に向けた経済的手法の特長と課題および導入状況

カーボンプライシングとは-脱炭素に向けた経済的手法の特長と課題および導入状況

金融研究部 企業年金調査室長 年金総合リサーチセンター・ジェロントロジー推進室・サステナビリティ投資推進室兼任 梅内 俊樹

文字サイズ

- 小

- 中

- 大

1――脱炭素に向けた進捗状況

IPCC(国連気候変動に関する政府間パネル)2が4月4日に公表した気候変動の緩和に関する最新の報告書でも、各国が掲げる削減目標を達成しても2℃を超える温暖化をもたらす可能性が高いことが指摘され、産業革命以前からの平均気温の上昇を1.5℃に抑えるためには、遅くとも2025年までに世界の温室効果ガス排出量をピークアウトさせる必要があるとされている。気候変動の緩和に向けた対策が急務となるなか、各国はこれまで以上に実効性の高い対策を迅速に講じることが求められるようになっている。

1 パリ協定は、2015年12月のパリで開催された第21回国連気候変動枠組条約締約国会議(COP21)で、全ての国が温室効果ガス排出削減等の気候変動の取り組みに参加する枠組みとして採択された協定。

2 IPCC(国連気候変動に関する政府間パネル)は、気候変動に関する最新の科学的知見をとりまとめた報告書を作成し、各国政府の気候変動に係る政策に科学的な基礎を与えることを目的として1988年に設立された組織。

2――代表的なカーボンプライシングの概要

カーボンプライシングの代表的な手法として、炭素税と排出量取引制度の2つがある。炭素税は、CO2の排出に対して排出量に比例する課税を行うことで、企業や消費者などの税負担者に排出量削減に向けた行動変容を促す手法である。炭素価格は政府が決定する税率として決まるため、税負担者にとって予見可能性が高い手法であり、段階的な税率の引き上げを計画するなどによって、脱炭素化に向けた投資を誘発する効果が期待される。その反面、総排出量の削減ができるかどうかは税負担者の行動に依存するため不確実性を伴う。

一方、排出量取引制度は、企業ごとに排出枠を割当て、実際の排出量が排出枠を超過する企業と枠内に収まる企業との間での排出枠の売買を通じて、排出量に相当する排出枠を手当てすることを求める仕組みである。制度の対象となる企業の総排出枠を政府が決定するため、排出削減の確実性は高い。しかし、排出枠の価格は需要と供給に応じて変動するため、企業にとってビジネスの予見可能性が低くなるといった課題がある。

2つの手法に共通する効果として、脱炭素化に向けた投資や技術の普及などを後押しできることが挙げられる。炭素税では税収を、排出量取引制度で各企業への排出枠の割当てを有償とする場合ではその収入を、カーボンニュートラルに向けた施策として活用することで、削減効果を高めることができる。こうした効果も勘案すると、炭素価格が高くなるような設計、つまり、炭素税であれば税率を高めるほど、排出量取引制度であれば総排出枠を少なく設定するほど、価格効果と財源効果を通じたより大きな排出削減を期待できることになる。もっとも炭素価格が高ければ、電気ガス料金などのエネルギーコストの上昇を通じて、国内産業の国際競争上に不利が生じ、産業の国外流出を招きかねないといったリスクや、中小企業や低所得者層などの経済的弱者の負担が相対的に高まりやすいなどの弊害も懸念される。カーボンプライシングの導入では、カーボンニュートラルに向けた過渡的な措置であることも踏まえた上で、様々な観点に配慮しながら他の政策とのバランスのとれた制度設計とすることが求められる。

3――カーボンプライシングの海外での導入状況

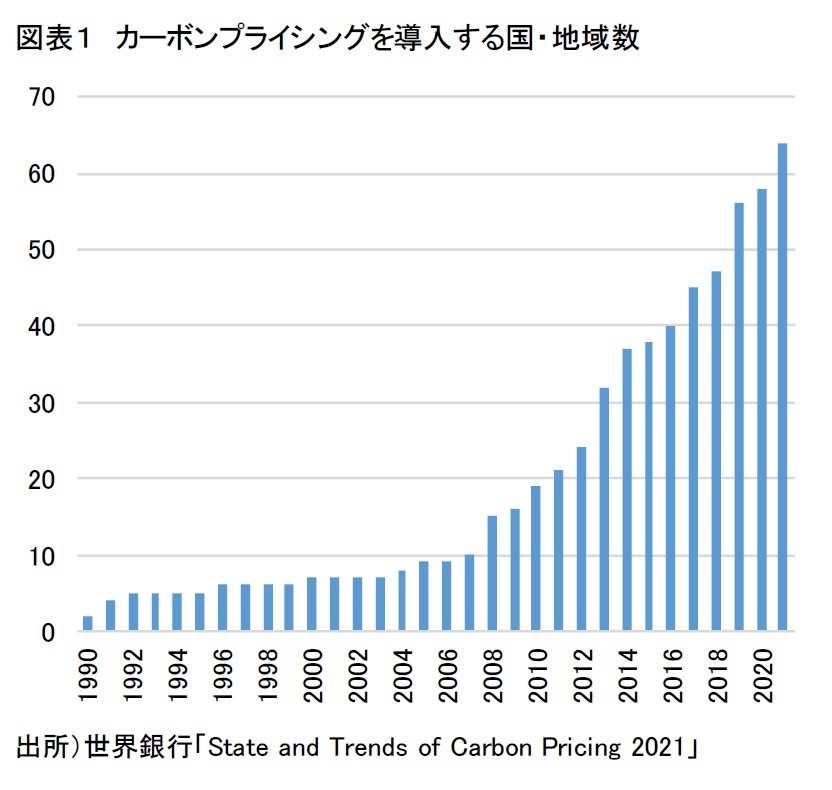

1990年にフィンランドで導入された炭素税が世界初のカーボンプライシングである。同年にはポーランドでも導入され、その後、1991年にスウェーデンとノルウェーで、1992年にはデンマークで炭素税が導入されるなど、北欧を中心に導入が進んだ。この時期は、国連気候変動枠組条約が国連総会で採択され、地球温暖化対策の重要性が広く認識されはじめる時期と重なっている。現在、気候変動対策で世界を牽引するEUでは2015年に排出量取引制度(EU-ETS1)が導入されている。その頃を境にカーボンプライシングを導入する動きが広がっており、2021年時点のカーボンプライシングを導入している国・地域数は64に上り、世界全体の温室効果ガス排出量の21.5%をカバーするに至っている(図表1)。

1990年にフィンランドで導入された炭素税が世界初のカーボンプライシングである。同年にはポーランドでも導入され、その後、1991年にスウェーデンとノルウェーで、1992年にはデンマークで炭素税が導入されるなど、北欧を中心に導入が進んだ。この時期は、国連気候変動枠組条約が国連総会で採択され、地球温暖化対策の重要性が広く認識されはじめる時期と重なっている。現在、気候変動対策で世界を牽引するEUでは2015年に排出量取引制度(EU-ETS1)が導入されている。その頃を境にカーボンプライシングを導入する動きが広がっており、2021年時点のカーボンプライシングを導入している国・地域数は64に上り、世界全体の温室効果ガス排出量の21.5%をカバーするに至っている(図表1)。しかし、21.5%というカバー率や総じて低水準に設定されている炭素価格(排出コスト)が引き上げられなければ、大幅なCO2排出量の削減は難しいというのが、IPCCの気候変動の緩和に関する最新の報告書で示された見解である。今世紀半ばのカーボンニュートラルに向けては更なる取り組みの強化が求められる状況と言える。

1 EUで導入された排出量取引制度。制度の対象を、発電所、石油精製、製鉄、セメント等のエネルギー多消費施設とする、EU加盟国が一体となった統一的な制度。

4――国内における検討状況

このため、2050年カーボンニュートラルの宣言によりカーボンニュートラルが成長戦略として位置付けられて以降、改めて成長に資するカーボンプライシングの検討が環境省や経済産業省で進められているが、現時点では方向性が示されるに留まっている。CO2排出にコスト負担を強いる炭素税や排出量取引制度については、課税や制度の対象次第では、その影響が広範囲に及ぶことになり、検討すべき課題が多岐にわたるためである。排出削減効果や負担の在り方はもちろんのこと、成長分野への投資の促進や産業の国際競争力の強化の観点や、脱炭素技術の実現可能性を踏まえた適切な時間軸や配慮措置の設定の観点などに留意しつつ、将来的な制度導入を含めた議論が継続される見込みである。

こうしたなか、当面の具体的な政策対応として実現可能性が最も高いのが、企業などが自主的に参加できるCO2を排出しないことや削減したことを価値化して取引する国内クレジット取引の活性化である。非化石証書3やJクレジット4などのCO2削減価値が取引できる仕組みの利便性を高めて、カーボンオフセット5に向けた企業のニーズに応えることで、CO2削減への取り組みの加速を狙うものである。この他、中長期にわたる企業の行動変容をもたらすための枠組みとして、GX(グリーントランスフォーメーション)リーグやカーボン・クレジット市場6といった炭素削減価値が市場で評価される枠組みの構築も検討されいている。GXリーグは、2050年カーボンニュートラルに賛同する企業が自主的に参加する枠組みで、参加企業は2030年の排出削減目標を自主的に設定し、排出実績と自主的な目標との差を排出量取引市場で売買する仕組みである。取引の対象を企業の直接的な排出量に限る一方で、参加企業はサプライチェーン上の幅広い主体に対して能動的に働きかけを行い、サプライチェーンのカーボンニュートラルを目指すとともに、新たな脱炭素技術や製品を積極的に調達し、消費市場のグリーン化を牽引する役割も期待される。2022年度は同構想に賛同する440社で、2023年4月以降の本格稼働に向けたルール作りが行われる予定となっている。

ウクライナ情勢の深刻化等によるエネルギー価格の上昇など、カーボンニュートラルを巡る状況が大きく変化しつつあるなか、国内においてカーボンプライシングの議論がどのように展開されるのか、今後の行方が注目される。

2 石油石炭税は、国内で採掘または輸入される原油、ガス、石炭などに対して課される税。国家備蓄や石油開発などを使途とする税であり、CO2排出削減を目的とする炭素税とは位置づけが異なる。

3 非化石証書とは、石油や石炭などの化石燃料を使っていない「非化石電源」で発電された電気が持つ「非化石価値」を取り出して証書化したもの。現在は、非化石証書の取引に一般の企業は参加できないが、一般の企業が直接購入できる仕組みが検討されている。

4 Jクレジット制度は、省エネルギー設備の導入や再生可能エネルギーの利用によるCO2の排出削減量や、適切な森林管理によるCO2の吸収量を「クレジット」として国が認定する制度。Jクレジット創出者とカーボン・オフセットを目指す購入者との間で、売買できる仕組みが整備されている。

5 カーボンオフセットとは、経済活動などで避けられないCO2排出について、その排出量に見合った削減・吸収活動に投資することなどにより、排出量の相殺を図ることを言う。排出削減価値(クレジット)はカーボンオフセットの目的を満たすものとして需要が高まっている。

6 GXリーグ参加企業が創出する排出削減価値やJクレジットなど、質の高いクレジットを自発的に取引できる市場が想定されている。具体的な制度設計等については今後議論される見通し。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2022年04月28日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1849

- 【職歴】

1988年 日本生命保険相互会社入社

1995年 ニッセイアセットマネジメント(旧ニッセイ投信)出向

2005年 一橋大学国際企業戦略研究科修了

2009年 ニッセイ基礎研究所

2011年 年金総合リサーチセンター 兼務

2013年7月より現職

2018年 ジェロントロジー推進室 兼務

2021年 ESG推進室 兼務

梅内 俊樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/16 | サステナビリティ情報開示の法制化の概要 | 梅内 俊樹 | 基礎研レター |

| 2025/04/03 | 資産配分の見直しで検討したいプライベートアセット | 梅内 俊樹 | ニッセイ年金ストラテジー |

| 2025/02/28 | 日本版サステナビリティ開示基準を巡る議論について-開示基準開発の経過と有価証券報告書への適用の方向性 | 梅内 俊樹 | 基礎研レター |

| 2024/09/06 | 持続的な発展に向けて-SDGsの先を見据えた継続的な取組が必要か? | 梅内 俊樹 | 基礎研マンスリー |

新着記事

-

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【カーボンプライシングとは-脱炭素に向けた経済的手法の特長と課題および導入状況】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

カーボンプライシングとは-脱炭素に向けた経済的手法の特長と課題および導入状況のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.