- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 消費者行動 >

- コロナ禍における家計消費の変化~ウィズコロナの現状分析とポストコロナの考察

2021年09月30日

文字サイズ

- 小

- 中

- 大

1――はじめに

日本国内で新型コロナウイルス感染症の感染が発見されてから1年半余りが経過した。国内の消費行動は、政府が全国一斉休校を要請した2020年3月頃から大きく変化した。本稿では、総務省「家計調査」の月次データを用いて、コロナ禍における家計消費の変化を振り返る。また、感染状況の収束が見え、行動制限が緩和されたポストコロナについても考察する。

2――個人消費全体の状況

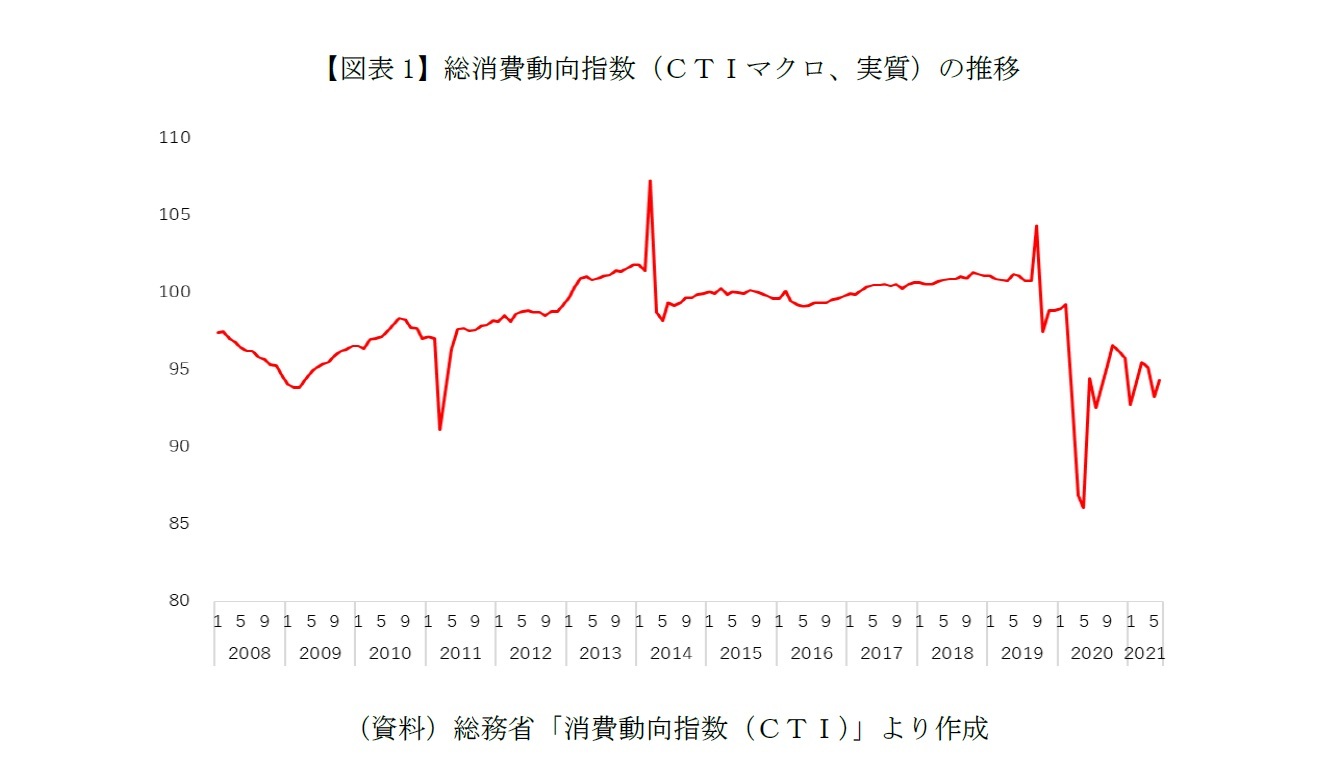

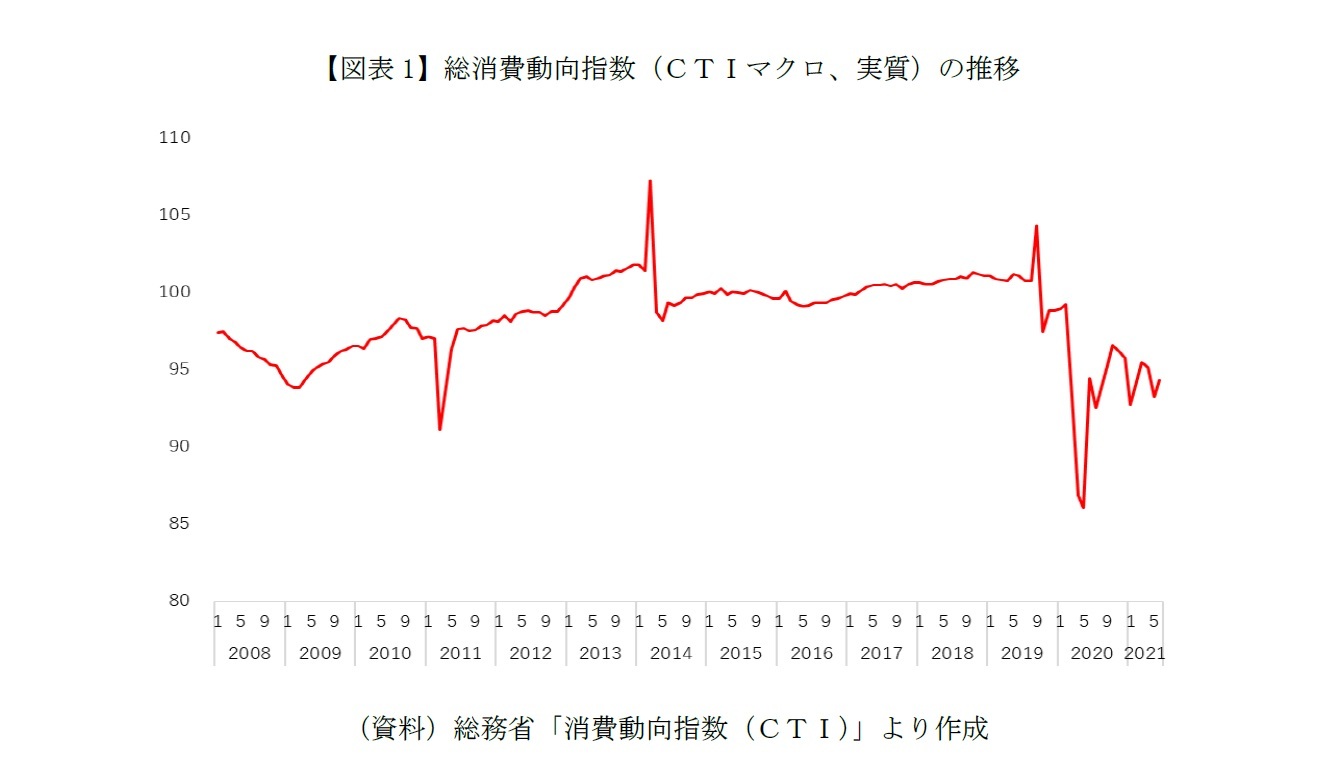

まず、個人消費全体の状況を概観する。GDP統計の家計最終消費支出に相当する「総消費動向指数(CTIマクロ)」を見ると、新型コロナウイルスの感染拡大によって国内で初めて緊急事態宣言が発出された2020年4・5月は、リーマンショックや東日本大震災後を大幅に上回る落ち込みとなった(図表1)。なお、コロナ禍の直前の個人消費は、2019年10月に消費税率が10%へ引き上げられたために生じた反動減からの回復が鈍い状況にあった。そこにコロナ禍が直撃し消費は深く落ち込んだ。2020年6月には経済活動の再開を受けて大幅に改善したが、夏や冬には感染が再拡大したことで再び落ち込み、2021年6月の時点ではコロナ前の水準には戻っていない。

これまでの推移を見ると感染状況と消費は連動している。ワクチン接種の進行や変異種に対するワクチンの効果等の状況にもよるが、今後も感染状況が悪化すれば消費は下向き、改善すれば上向くことを繰り返すと見られる。なお、感染者数は格段に増えているにも関わらず、初めての緊急事態宣言発出時と比べて、その後の感染再拡大期の消費の落ち込みは浅い。これは、緊急事態宣言の発出地域が一部にとどまったことや、飲食店や百貨店などの店舗施設の営業自粛要請も当初と比べて限定的であったことに加えて、生活者の意識変容の影響も大きいだろう。長らく続くコロナ禍において、未知のウイルスが既知のウイルスとなったことで生活者の感染不安は弱まり、感染状況が悪化しても人の流れは減りにくくなっている1。

これまでの推移を見ると感染状況と消費は連動している。ワクチン接種の進行や変異種に対するワクチンの効果等の状況にもよるが、今後も感染状況が悪化すれば消費は下向き、改善すれば上向くことを繰り返すと見られる。なお、感染者数は格段に増えているにも関わらず、初めての緊急事態宣言発出時と比べて、その後の感染再拡大期の消費の落ち込みは浅い。これは、緊急事態宣言の発出地域が一部にとどまったことや、飲食店や百貨店などの店舗施設の営業自粛要請も当初と比べて限定的であったことに加えて、生活者の意識変容の影響も大きいだろう。長らく続くコロナ禍において、未知のウイルスが既知のウイルスとなったことで生活者の感染不安は弱まり、感染状況が悪化しても人の流れは減りにくくなっている1。

1 久我尚子「「コロナ慣れ」と感染不安の弱まり」、ニッセイ基礎研究所、基礎研レター(2021/2/23)

3――消費内訳の変化

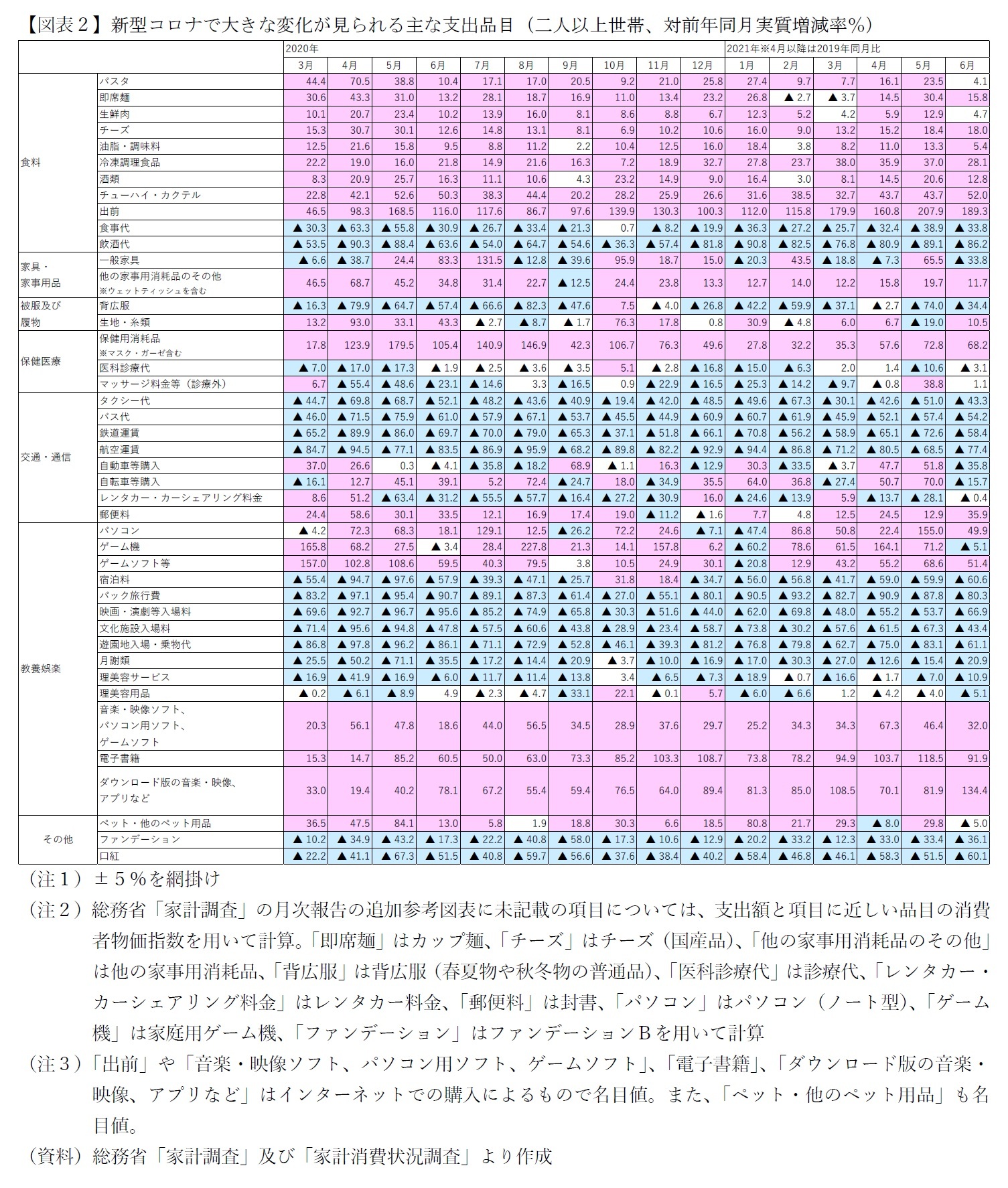

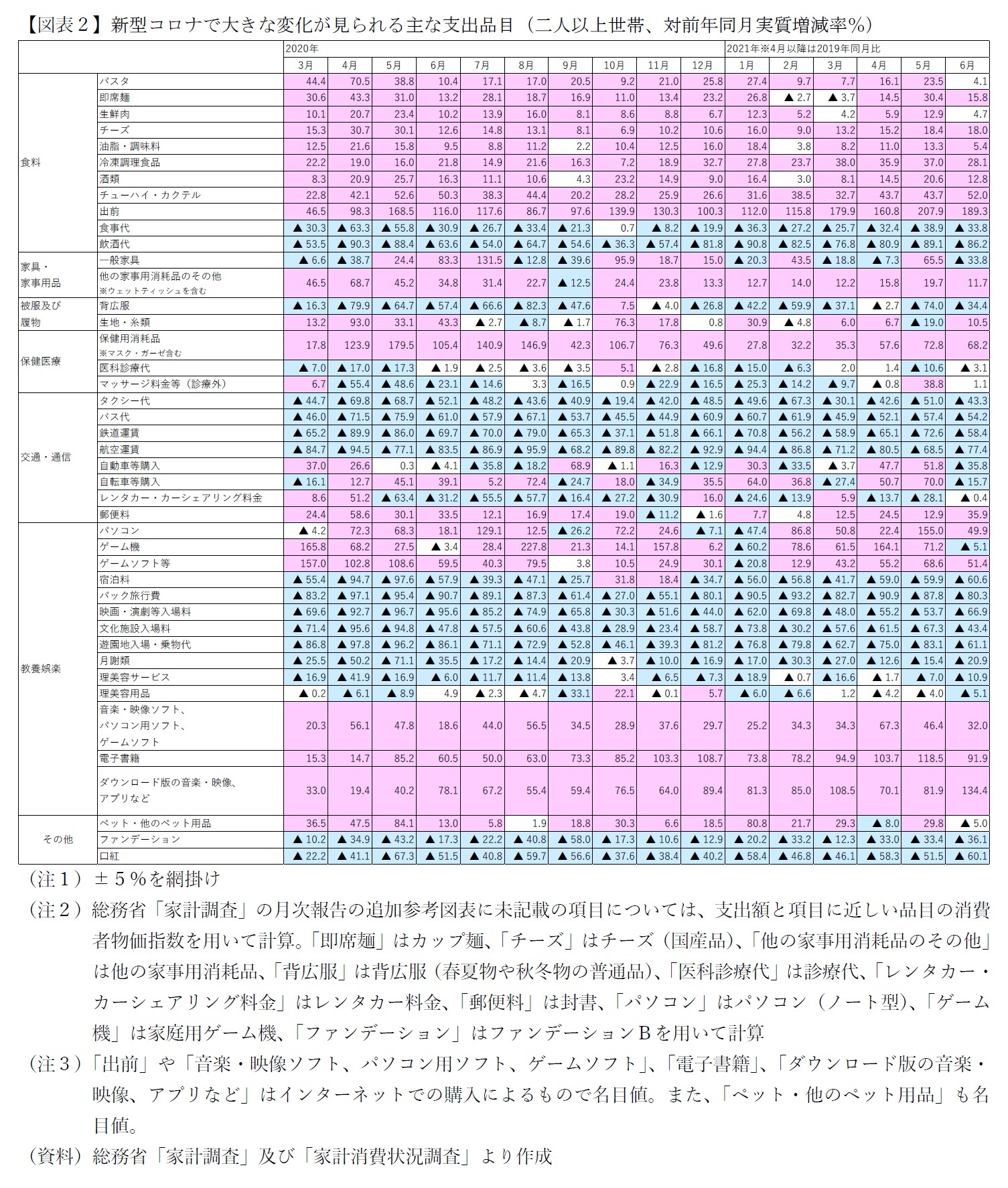

総務省「家計調査」にて二人以上世帯の消費支出の内訳を見ると、外出自粛や非接触志向の高まりによって、旅行やレジャー、外食などの外出型消費や、マッサージや理美容サービスなどの接触を伴う対面型サービスの消費が大幅に減少している。一方、家の中で過ごす時間が増えたことで、食のデリバリーサービスやゲームなどの巣ごもり消費が活発化している。また、働き方がテレワークへと大きく舵が切られたことで、パソコンや家具などのテレワーク関連製品の需要が増している。それぞれの消費領域について順に見ていきたい。

1|食関連

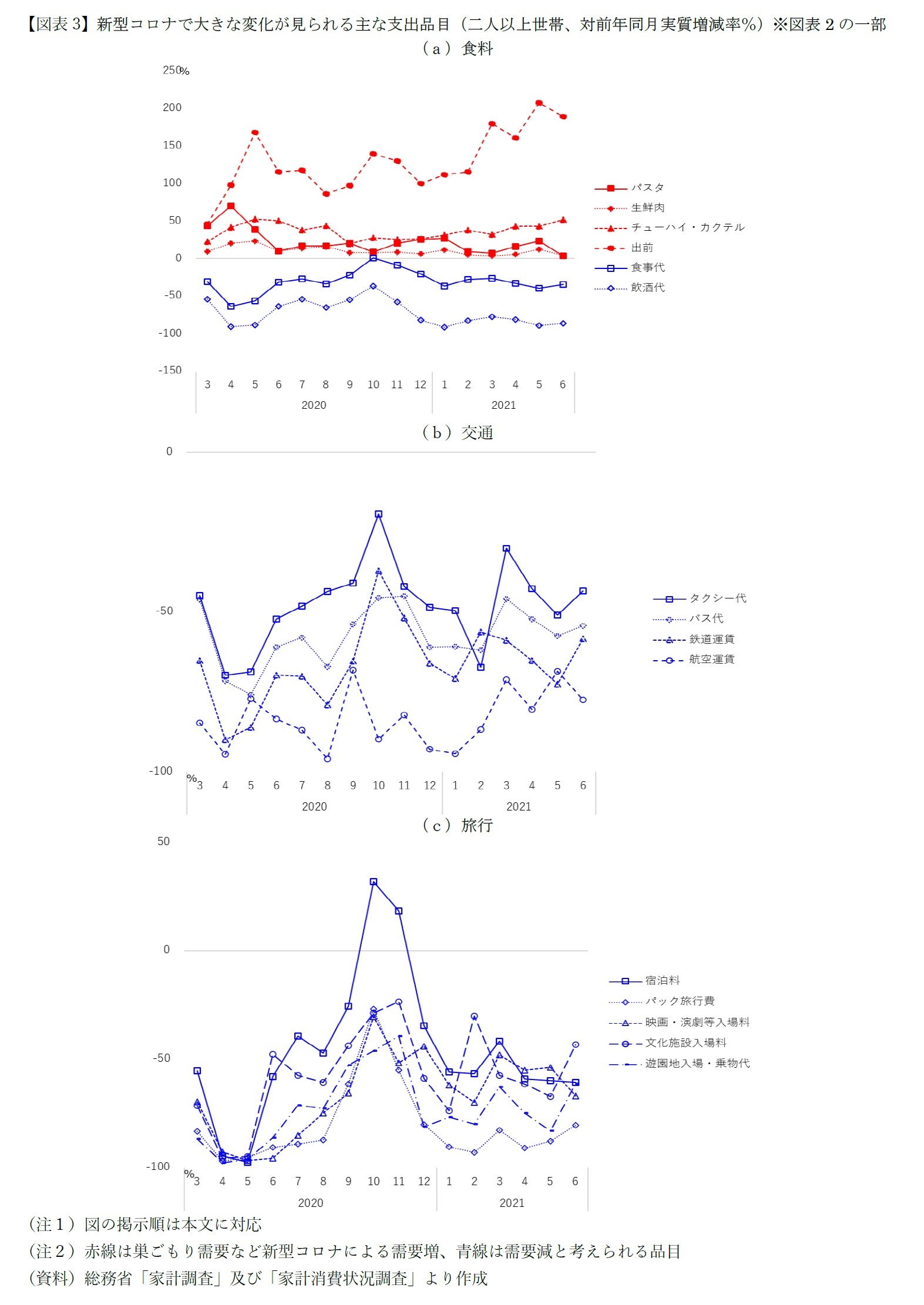

食関連で支出額の減少が目立つのは外食の食事代や飲酒代である(図表2・3(a))。国内で初めて緊急事態宣言が発出された2020年4月の飲酒代は前年同月比▲90.3%となり大方の需要が消失し、食事代も▲63.3%と大幅に落ち込んでいる。6月から秋にかけては、経済活動の再開を受けて人の動きが増え始めたことや、政府の需要喚起策「GoToイートキャンペーン」の効果もあり回復基調を示している。なお、2020年10月の食事代は前年同月を若干上回っているが、これは需要回復の影響もあるが、前年同月に当たる2019年10月は消費増税による反動減が生じていたために、2020年10月は前年同月比でプラスに振れやすい影響がある。2018年10月と比べれば、2020年10月の食事代は▲5.9%、飲酒代は▲38.0%である。

2020年11月以降は感染が再拡大したことで回復基調は後退したが、2021年2・3月頃は一時期、感染状況が改善したことで再び回復基調を示した。しかし、その後は更なる感染拡大によって、東京をはじめ一部地域で緊急事態宣言が発出され、酒類の提供が制限されたことで低迷し、外食の支出額は感染状況と連動している様子がよく分かる。

一方、食関連で支出額の増加が目立つのは、パスタや即席麺、冷凍食品など手軽に食べられる利便性の高い食品に加えて、生鮮肉やチーズなどの比較的高級な食材、油脂・調味料、チューハイ・カクテルなどの酒類、出前である。これらより、外食を控えて家での食事回数が増えたために、外食需要がテイクアウトやデリバリーなどの中食や内食(自炊)需要へとシフトしたことで、手軽な食事需要とともに、家での食事の質を高めたい需要の両面が増している様子がうかがえる。

中食需要が増している背景には、コロナ禍による外食需要からのシフトに加えて、中食需要自体も増していることがある2。近年、利便性重視志向の高い単身世帯や共働き世帯が増加傾向にあることで中食市場は拡大傾向にあった。さらに、コロナ禍でデリバリーやテイクアウトに対応する飲食店が増えたことで、消費者にとって中食の選択肢が増え、サービスとしての魅力が増している。

感染状況が収束へ向かい、行動制限が緩和された状況をポストコロナとすれば、このポストコロナでは消費者の外出行動が戻り始め、非接触志向の高まりが緩和されることで、外食需要は自ずと回復基調を示すだろう。しかし、テレワークの浸透によってオフィス街の人の流れが減ることで、オフィス周辺のランチや会社帰りの飲み会需要はコロナ前の水準には戻りにくいと見られる。在宅勤務をはじめとした柔軟な就労環境の整備は、もともと「働き方改革」として進められてきたことであり、今後とも一層進むだろう。すでに一部の外食チェーンでは、コロナ禍でオフィス街に近い駅前から住宅の多い郊外へと出店戦略を見直す動きもある。今後は人の流れが変わることで、外食店のみならず、コンビニエンスストアやドラッグストアなど他業態の店舗立地も変わっていくのだろう。

食関連で支出額の減少が目立つのは外食の食事代や飲酒代である(図表2・3(a))。国内で初めて緊急事態宣言が発出された2020年4月の飲酒代は前年同月比▲90.3%となり大方の需要が消失し、食事代も▲63.3%と大幅に落ち込んでいる。6月から秋にかけては、経済活動の再開を受けて人の動きが増え始めたことや、政府の需要喚起策「GoToイートキャンペーン」の効果もあり回復基調を示している。なお、2020年10月の食事代は前年同月を若干上回っているが、これは需要回復の影響もあるが、前年同月に当たる2019年10月は消費増税による反動減が生じていたために、2020年10月は前年同月比でプラスに振れやすい影響がある。2018年10月と比べれば、2020年10月の食事代は▲5.9%、飲酒代は▲38.0%である。

2020年11月以降は感染が再拡大したことで回復基調は後退したが、2021年2・3月頃は一時期、感染状況が改善したことで再び回復基調を示した。しかし、その後は更なる感染拡大によって、東京をはじめ一部地域で緊急事態宣言が発出され、酒類の提供が制限されたことで低迷し、外食の支出額は感染状況と連動している様子がよく分かる。

一方、食関連で支出額の増加が目立つのは、パスタや即席麺、冷凍食品など手軽に食べられる利便性の高い食品に加えて、生鮮肉やチーズなどの比較的高級な食材、油脂・調味料、チューハイ・カクテルなどの酒類、出前である。これらより、外食を控えて家での食事回数が増えたために、外食需要がテイクアウトやデリバリーなどの中食や内食(自炊)需要へとシフトしたことで、手軽な食事需要とともに、家での食事の質を高めたい需要の両面が増している様子がうかがえる。

中食需要が増している背景には、コロナ禍による外食需要からのシフトに加えて、中食需要自体も増していることがある2。近年、利便性重視志向の高い単身世帯や共働き世帯が増加傾向にあることで中食市場は拡大傾向にあった。さらに、コロナ禍でデリバリーやテイクアウトに対応する飲食店が増えたことで、消費者にとって中食の選択肢が増え、サービスとしての魅力が増している。

感染状況が収束へ向かい、行動制限が緩和された状況をポストコロナとすれば、このポストコロナでは消費者の外出行動が戻り始め、非接触志向の高まりが緩和されることで、外食需要は自ずと回復基調を示すだろう。しかし、テレワークの浸透によってオフィス街の人の流れが減ることで、オフィス周辺のランチや会社帰りの飲み会需要はコロナ前の水準には戻りにくいと見られる。在宅勤務をはじめとした柔軟な就労環境の整備は、もともと「働き方改革」として進められてきたことであり、今後とも一層進むだろう。すでに一部の外食チェーンでは、コロナ禍でオフィス街に近い駅前から住宅の多い郊外へと出店戦略を見直す動きもある。今後は人の流れが変わることで、外食店のみならず、コンビニエンスストアやドラッグストアなど他業態の店舗立地も変わっていくのだろう。

2 久我尚子「コロナ禍の家計消費の推移」、ニッセイ基礎研究所、基礎研レポート(2020/11/12)など。

2|外出関連

(1) 交通手段

外出自粛や非接触志向の高まりから、交通費は軒並み前年同月を下回っている(図表3(b))。減少幅は、おおむね、航空>鉄道>バス>タクシーの順に大きい。つまり、移動距離が長く、空間を共にする人数が多いほどコロナ禍の打撃を大きく受けている。推移を見ると、おおむね2020年4・5月を底に6月以降は弱いながらも回復基調を示しているが、その後の感染再拡大期には後退し、やはり感染状況と連動している。

一方、図表2を見ると、自転車や自家用車の支出額は、この1年余りで前年同月より増えている月も目立ち(特に自転車)、他人との接触を避けるために公共交通機関の利用を減らし、セルフ手段による移動を増やしている様子がうかがえる。ただし、レンタカー・カーシェアリング料金の支出額は、むしろ減少した月が多い。これは、密を避けるために通勤などにカーシェアを利用する消費者もいる一方で、旅行やレジャーでの利用が大幅に減るとともに、他人とモノを共有することへの抵抗感が高まっていることなども相まって、トータルではプラスにはなりにくいということだろう。

ポストコロナでは、外食と同様に、外出行動が戻り始め、非接触志向の高まりが緩和されることで、公共交通機関の利用は自ずと回復基調を示すだろう。しかし、働き方が変わることで通勤や出張による利用は減る可能性が高い。コロナ禍で鉄道会社では、宿泊施設と連携した交通費と合わせた割安なプランの提供や、駅という好立地を活かしたシェアオフィスサービスの展開や物販への一層の注力、車内の空間を活かした宴会などの食事提供サービスの検討など、新たな需要の取り込みを模索する姿が見られるが、今後とも新たな領域での展開や業態転換を合わせて進めることが求められるだろう。

(1) 交通手段

外出自粛や非接触志向の高まりから、交通費は軒並み前年同月を下回っている(図表3(b))。減少幅は、おおむね、航空>鉄道>バス>タクシーの順に大きい。つまり、移動距離が長く、空間を共にする人数が多いほどコロナ禍の打撃を大きく受けている。推移を見ると、おおむね2020年4・5月を底に6月以降は弱いながらも回復基調を示しているが、その後の感染再拡大期には後退し、やはり感染状況と連動している。

一方、図表2を見ると、自転車や自家用車の支出額は、この1年余りで前年同月より増えている月も目立ち(特に自転車)、他人との接触を避けるために公共交通機関の利用を減らし、セルフ手段による移動を増やしている様子がうかがえる。ただし、レンタカー・カーシェアリング料金の支出額は、むしろ減少した月が多い。これは、密を避けるために通勤などにカーシェアを利用する消費者もいる一方で、旅行やレジャーでの利用が大幅に減るとともに、他人とモノを共有することへの抵抗感が高まっていることなども相まって、トータルではプラスにはなりにくいということだろう。

ポストコロナでは、外食と同様に、外出行動が戻り始め、非接触志向の高まりが緩和されることで、公共交通機関の利用は自ずと回復基調を示すだろう。しかし、働き方が変わることで通勤や出張による利用は減る可能性が高い。コロナ禍で鉄道会社では、宿泊施設と連携した交通費と合わせた割安なプランの提供や、駅という好立地を活かしたシェアオフィスサービスの展開や物販への一層の注力、車内の空間を活かした宴会などの食事提供サービスの検討など、新たな需要の取り込みを模索する姿が見られるが、今後とも新たな領域での展開や業態転換を合わせて進めることが求められるだろう。

(2) 旅行やレジャー

旅行やレジャーの支出額も感染状況と連動しながら、前年同月をおおむね下回って推移している(図表3(c))。ただし、昨年の夏から秋にかけては「GoToトラベルキャンペーン」の効果で大幅に回復し、2020年10月には宿泊料は前年同月比+31.8%、11月には+18.4%を示している。なお、2018年と比べても2020年10月は+11.7%、11月は+5.7%であり、GoToトラベルは確かに需要喚起効果のあった施策と言える。また、公共交通機関などの交通費を含むパック旅行費と比べて宿泊料単体の回復基調が強いのは、コロナ禍では、自家用車などのセルフ手段を利用して近場へ旅行し、宿泊施設だけを利用する「マイクロツーリズム」志向が高いためだろう。

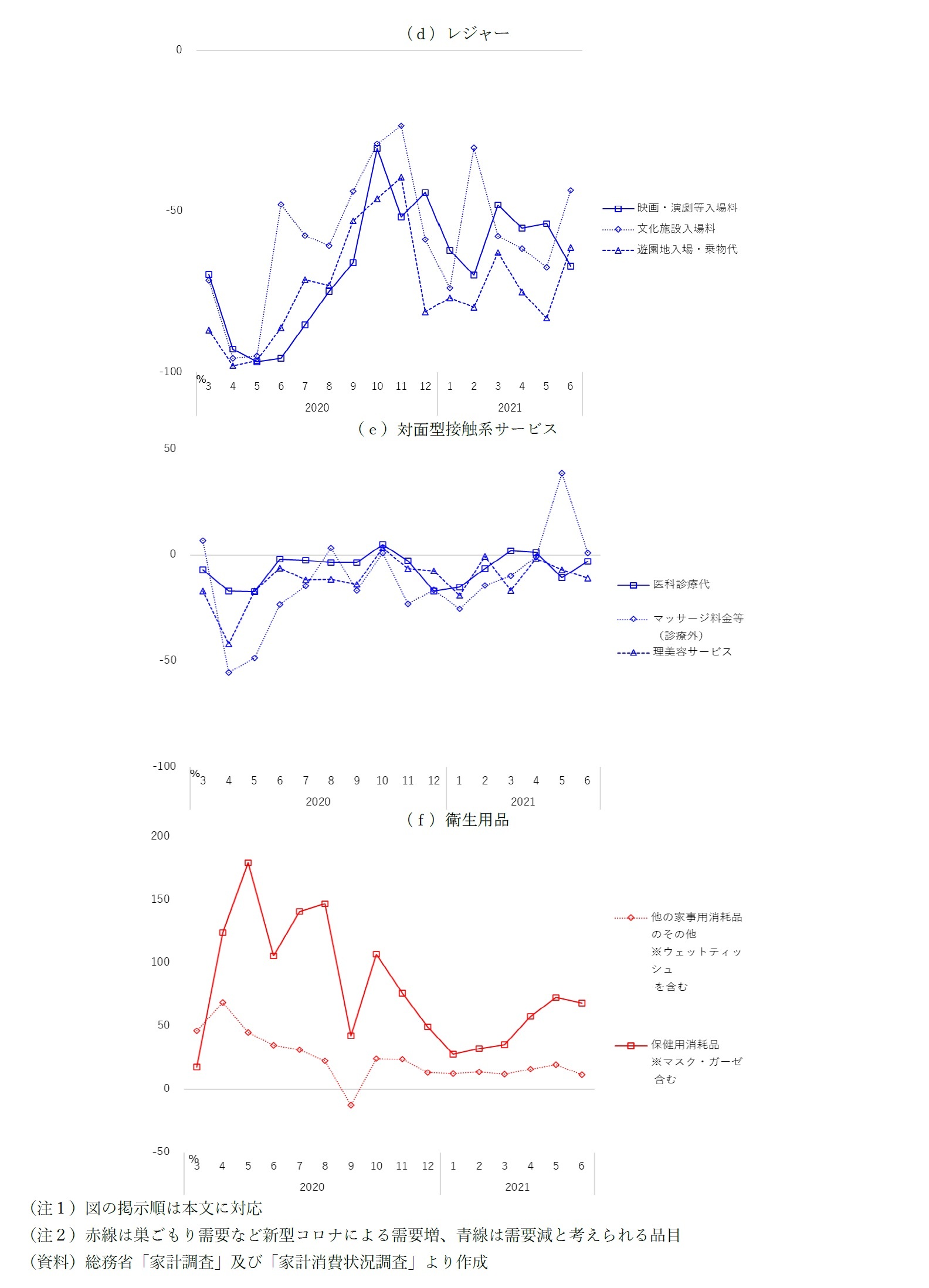

レジャーでは、2020年6月頃は休業要請が早期に緩和された美術館や博物館などの文化施設入場料の回復基調が強くなっている(図表3(d))。その後、夏にかけて、映画館や遊園地の営業も再開されたことで、これらも追随している。映画館や遊園地の入場料は、必ずしも感染状況と連動していないが、やはり昨年冬や2021年4・5月の感染再拡大期には回復基調が再び後退している。

ポストコロナでは、外食等と同様に、旅行やレジャーの需要も自ずと戻り始めるだろう。また、現在停止されているGoToトラベルが再開されることがあれば、キャンペーン期間においては旅行が昨年の秋のように劇的に回復することも期待できる。一方で、コロナ前から「若者の旅行離れ(特に海外旅行離れ)」3が指摘されているように、旅行やレジャー産業では、デジタル化が進展する中で娯楽の多様化が進み、価値観も変化する中で、若い世代の相対的な興味関心の低下が課題であった。よって、中長期的に需要を獲得していくためには引き続き創意工夫が必要だろう。

3 観光庁の政策「若者旅行の振興」によると、観光庁では「若者の旅行離れ(特に海外旅行離れ)」が関係各所で指摘される中、アウトバウンド活性化に向けた方策を検討するとともに、2019年には国際経験豊かな講師を学校に派遣する「若旅★授業」を実施する等、若者旅行の振興に取り組んでいた。

旅行やレジャーの支出額も感染状況と連動しながら、前年同月をおおむね下回って推移している(図表3(c))。ただし、昨年の夏から秋にかけては「GoToトラベルキャンペーン」の効果で大幅に回復し、2020年10月には宿泊料は前年同月比+31.8%、11月には+18.4%を示している。なお、2018年と比べても2020年10月は+11.7%、11月は+5.7%であり、GoToトラベルは確かに需要喚起効果のあった施策と言える。また、公共交通機関などの交通費を含むパック旅行費と比べて宿泊料単体の回復基調が強いのは、コロナ禍では、自家用車などのセルフ手段を利用して近場へ旅行し、宿泊施設だけを利用する「マイクロツーリズム」志向が高いためだろう。

レジャーでは、2020年6月頃は休業要請が早期に緩和された美術館や博物館などの文化施設入場料の回復基調が強くなっている(図表3(d))。その後、夏にかけて、映画館や遊園地の営業も再開されたことで、これらも追随している。映画館や遊園地の入場料は、必ずしも感染状況と連動していないが、やはり昨年冬や2021年4・5月の感染再拡大期には回復基調が再び後退している。

ポストコロナでは、外食等と同様に、旅行やレジャーの需要も自ずと戻り始めるだろう。また、現在停止されているGoToトラベルが再開されることがあれば、キャンペーン期間においては旅行が昨年の秋のように劇的に回復することも期待できる。一方で、コロナ前から「若者の旅行離れ(特に海外旅行離れ)」3が指摘されているように、旅行やレジャー産業では、デジタル化が進展する中で娯楽の多様化が進み、価値観も変化する中で、若い世代の相対的な興味関心の低下が課題であった。よって、中長期的に需要を獲得していくためには引き続き創意工夫が必要だろう。

3 観光庁の政策「若者旅行の振興」によると、観光庁では「若者の旅行離れ(特に海外旅行離れ)」が関係各所で指摘される中、アウトバウンド活性化に向けた方策を検討するとともに、2019年には国際経験豊かな講師を学校に派遣する「若旅★授業」を実施する等、若者旅行の振興に取り組んでいた。

3|対面型接触系サービス

診療やマッサージ、理美容サービスなどの接触を伴う対面型サービスの支出額も、外出型消費と同様に感染状況と連動しながら前年同月を下回って推移している(図表3(e))。支出額の落ち込みはマッサージ料金等(診療外)や理美容サービスと比べて医科診療代で小さい傾向がある。接触系サービスでは、必要性が高く、機器等による代替が難しいものほど落ち込みが比較的小さいと見られる。

なお、コロナ禍で初診からのオンライン診療が解禁されたが、その利用率は徐々に上昇している。ニッセイ基礎研究所「新型コロナによる暮らしの変化に関する調査」4によると、オンライン診療・処方の利用率は2020年6月では15.8%(第1回調査)だが、調査の度に僅かに上昇し、2021年3月には19.3%(第4回調査、+3.5%pt)を示している。利用者は現在のところ多数派ではないが、今後、医療制度や機器の整備等が進むことで、その利便性の高さ等から利用者が増える可能性を秘めている。

ところで、非接触志向や感染予防意識が高まることで、マスクなどの衛生用品の支出額は前年同月を上回って推移している(図表3(f))。当初、特にマスクは品不足であったため、供給が行き渡り始めた昨年前半では支出額は大幅に増えたが、足元では前年同月比+3~5割程度で落ち着いている。

4 調査対象は全国の20~69歳の男女、インターネット調査、株式会社マクロミルのモニターを利用、有効回答は各回約2,000

診療やマッサージ、理美容サービスなどの接触を伴う対面型サービスの支出額も、外出型消費と同様に感染状況と連動しながら前年同月を下回って推移している(図表3(e))。支出額の落ち込みはマッサージ料金等(診療外)や理美容サービスと比べて医科診療代で小さい傾向がある。接触系サービスでは、必要性が高く、機器等による代替が難しいものほど落ち込みが比較的小さいと見られる。

なお、コロナ禍で初診からのオンライン診療が解禁されたが、その利用率は徐々に上昇している。ニッセイ基礎研究所「新型コロナによる暮らしの変化に関する調査」4によると、オンライン診療・処方の利用率は2020年6月では15.8%(第1回調査)だが、調査の度に僅かに上昇し、2021年3月には19.3%(第4回調査、+3.5%pt)を示している。利用者は現在のところ多数派ではないが、今後、医療制度や機器の整備等が進むことで、その利便性の高さ等から利用者が増える可能性を秘めている。

ところで、非接触志向や感染予防意識が高まることで、マスクなどの衛生用品の支出額は前年同月を上回って推移している(図表3(f))。当初、特にマスクは品不足であったため、供給が行き渡り始めた昨年前半では支出額は大幅に増えたが、足元では前年同月比+3~5割程度で落ち着いている。

4 調査対象は全国の20~69歳の男女、インターネット調査、株式会社マクロミルのモニターを利用、有効回答は各回約2,000

4|デジタル関連

(1) テレワーク

働き方がテレワークへと大きく舵を切られた1年であり、パソコンの支出額は前年同月を上回る月が多い(図表3(g))。緊急事態宣言が発出された2020年4・5月をはじめ複数のピークがあるが、7月のピークは在宅勤務によるテレワークの定着化や学校等のオンライン講義の整備が進む中で、「特別定額給付金」や夏の賞与がパソコン需要を後押ししたものと見られる。この時期は一般家具の需要も増しており、在宅勤務環境を整えた消費者が増えたようだ。なお、10月のピークは前年の消費税率引き上げの影響であり、パソコンや家電をはじめとした比較的値の張る品目で同様の動きが見られる。

パソコンや家具などのテレワーク関連製品は耐久消費財であるため、購入後の数年は需要に落ち着きが見られるだろう。しかし、働き方の変容に伴って今後も一定のサイクルでの需要増が期待できる。また、現在のところ、大きな潮流となっているわけではないが、テレワークやオンライン講義の環境整備が一層進むことで、郊外居住やリフォームなどの住み替え需要に伴う家具や家電、自動車などの需要増が生まれる可能性もある。

一方、オフィスへの出勤が減ることで、背広服は10月を除けば、前年同月を下回って推移している。昨年4月の落ち込みは▲79.9%と大きいが、オフィス着としての需要が激減したことに加えて、入学式等の式典が軒並み延期や中止になった影響もあるだろう。

ポストコロナでは外出行動が戻り始めることで、オフィス着の需要は弱い回復基調を示す可能性はあるが、依然として厳しい状況が続くだろう。テレワークの一層の浸透に加えて、もともとコロナ前から、クールビスやカジュアルフライデーなどオフィス着のカジュアル化という流れがあった。現在、オフィス着を扱うアパレルメーカーでは、リラックス感のあるテレワーク仕様のオフィス着のラインナップを増やしたり、アパレルだけでなくインテリアグッズや食品の販売も始めるなど需要を模索する動きがある。また、コロナ禍でネット通販の利用が増える中で、自社ECサイトやSNSでの情報発信に積極的な姿もある。今後ともアパレル市場では製品ラインナップのカジュアル化やリアル店舗のネット化といった流れは強まるだろう。

(1) テレワーク

働き方がテレワークへと大きく舵を切られた1年であり、パソコンの支出額は前年同月を上回る月が多い(図表3(g))。緊急事態宣言が発出された2020年4・5月をはじめ複数のピークがあるが、7月のピークは在宅勤務によるテレワークの定着化や学校等のオンライン講義の整備が進む中で、「特別定額給付金」や夏の賞与がパソコン需要を後押ししたものと見られる。この時期は一般家具の需要も増しており、在宅勤務環境を整えた消費者が増えたようだ。なお、10月のピークは前年の消費税率引き上げの影響であり、パソコンや家電をはじめとした比較的値の張る品目で同様の動きが見られる。

パソコンや家具などのテレワーク関連製品は耐久消費財であるため、購入後の数年は需要に落ち着きが見られるだろう。しかし、働き方の変容に伴って今後も一定のサイクルでの需要増が期待できる。また、現在のところ、大きな潮流となっているわけではないが、テレワークやオンライン講義の環境整備が一層進むことで、郊外居住やリフォームなどの住み替え需要に伴う家具や家電、自動車などの需要増が生まれる可能性もある。

一方、オフィスへの出勤が減ることで、背広服は10月を除けば、前年同月を下回って推移している。昨年4月の落ち込みは▲79.9%と大きいが、オフィス着としての需要が激減したことに加えて、入学式等の式典が軒並み延期や中止になった影響もあるだろう。

ポストコロナでは外出行動が戻り始めることで、オフィス着の需要は弱い回復基調を示す可能性はあるが、依然として厳しい状況が続くだろう。テレワークの一層の浸透に加えて、もともとコロナ前から、クールビスやカジュアルフライデーなどオフィス着のカジュアル化という流れがあった。現在、オフィス着を扱うアパレルメーカーでは、リラックス感のあるテレワーク仕様のオフィス着のラインナップを増やしたり、アパレルだけでなくインテリアグッズや食品の販売も始めるなど需要を模索する動きがある。また、コロナ禍でネット通販の利用が増える中で、自社ECサイトやSNSでの情報発信に積極的な姿もある。今後ともアパレル市場では製品ラインナップのカジュアル化やリアル店舗のネット化といった流れは強まるだろう。

(2) デジタル娯楽

旅行やレジャーなどの外出型の娯楽を楽しむ機会が減ったことで、巣ごもり生活で楽しみやすいゲームをはじめとしたデジタル娯楽は支出額の増加が目立つ(図表3(h))。

ゲーム機は、全国一斉休校が要請された2020年3月や感染再拡大で帰省自粛が呼びかけられた8月(夏休み)などにピークがある5。子どもの生活と連動しており、コロナ禍で家の中で時間を持て余す子どものために、ゲーム機を買い与えた親も少なくなかったようだ。

また、電子書籍をはじめとしたデジタルコンテンツは、いずれも前年同月を上回り上昇傾向を示している。緊急事態宣言発出時や感染拡大期に支出額が増えているものもあるが、食料などの他の品目ほどには感染状況と連動していない。これは、デジタル化の進展で、もともとデジタル娯楽の需要が増しているという土台の上に、コロナ禍による需要増が加わっているためだろう。

コロナ禍は働き方だけでなく、消費行動のデジタル化も加速させている。先のニッセイ基礎研究所の調査によると、コロナ前より利用が増加した割合は、キャッシュレス決済サービスは25.3%(2020年6月)から38.2%(2021年3月、+12.9%pt)へ、ネットショッピングは24.6%から32.9%(+8.3%pt)へと上昇している。日本のデジタル化の進展は道半ばであり、ポストコロナでも電子書籍や動画配信などのデジタル娯楽の需要は増す方向が続くと見られる。また、今後はシニア層でもスマートフォン利用率などが高まることで、幅広い層に需要が広がる可能性もある。

5 なお、11月のピークはSONYの人気ゲーム機「プレイステーション(PS)5」が発売された時期と重なる。

旅行やレジャーなどの外出型の娯楽を楽しむ機会が減ったことで、巣ごもり生活で楽しみやすいゲームをはじめとしたデジタル娯楽は支出額の増加が目立つ(図表3(h))。

ゲーム機は、全国一斉休校が要請された2020年3月や感染再拡大で帰省自粛が呼びかけられた8月(夏休み)などにピークがある5。子どもの生活と連動しており、コロナ禍で家の中で時間を持て余す子どものために、ゲーム機を買い与えた親も少なくなかったようだ。

また、電子書籍をはじめとしたデジタルコンテンツは、いずれも前年同月を上回り上昇傾向を示している。緊急事態宣言発出時や感染拡大期に支出額が増えているものもあるが、食料などの他の品目ほどには感染状況と連動していない。これは、デジタル化の進展で、もともとデジタル娯楽の需要が増しているという土台の上に、コロナ禍による需要増が加わっているためだろう。

コロナ禍は働き方だけでなく、消費行動のデジタル化も加速させている。先のニッセイ基礎研究所の調査によると、コロナ前より利用が増加した割合は、キャッシュレス決済サービスは25.3%(2020年6月)から38.2%(2021年3月、+12.9%pt)へ、ネットショッピングは24.6%から32.9%(+8.3%pt)へと上昇している。日本のデジタル化の進展は道半ばであり、ポストコロナでも電子書籍や動画配信などのデジタル娯楽の需要は増す方向が続くと見られる。また、今後はシニア層でもスマートフォン利用率などが高まることで、幅広い層に需要が広がる可能性もある。

5 なお、11月のピークはSONYの人気ゲーム機「プレイステーション(PS)5」が発売された時期と重なる。

5|その他

マスク着用や外出自粛期間が長引くことで、この1年余りの間、ファンデーションや口紅などのメイクアップ用品の支出額は前年同月を下回って推移している(図表3(i))。しかし、ポストコロナでマスク着用が不要となれば、メイクアップ用品の需要は自ずと回復基調を示すだろう。

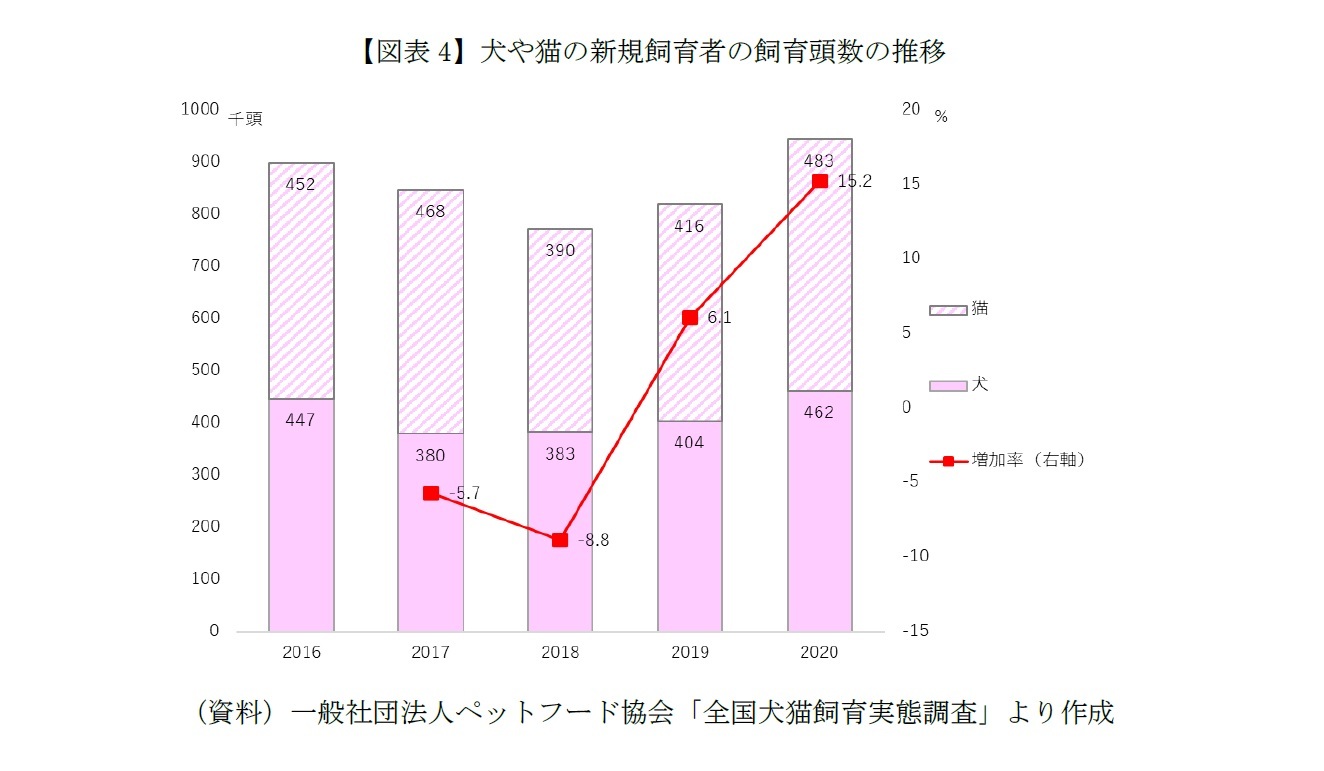

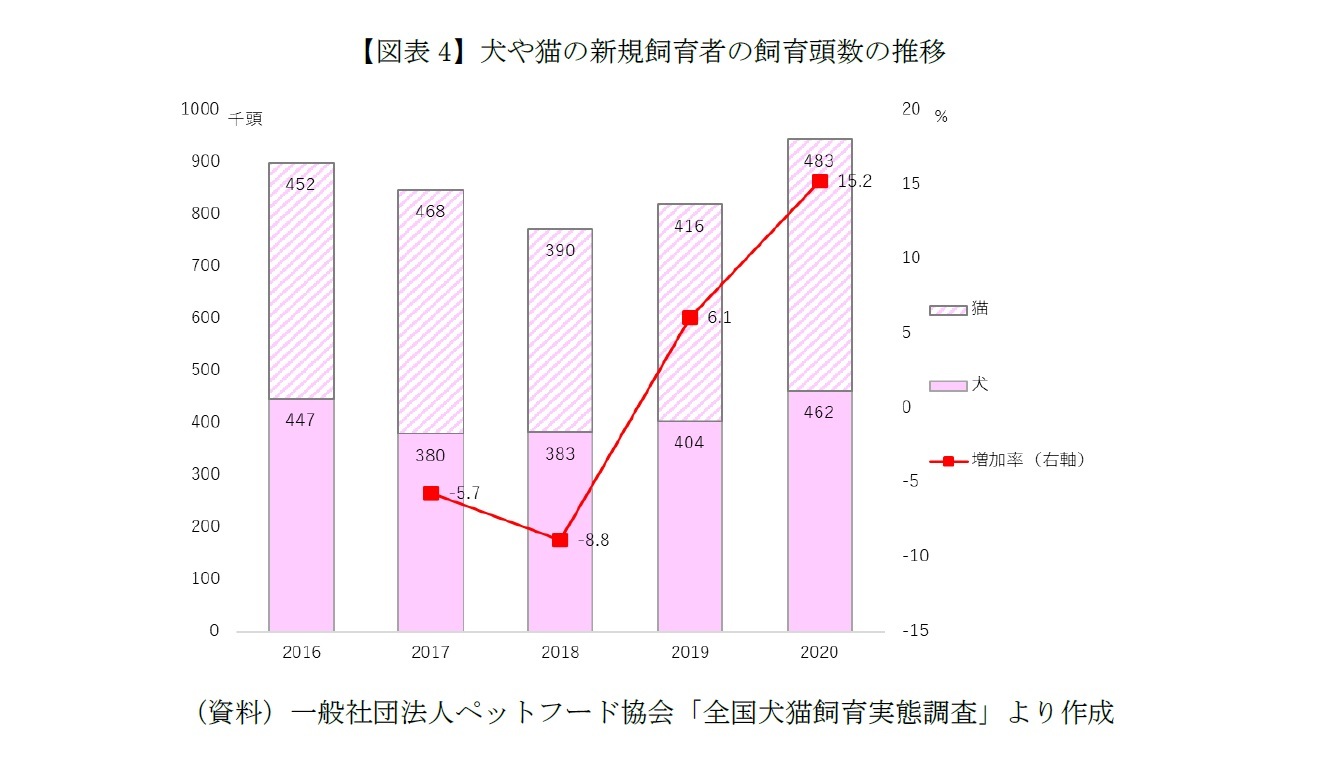

一方、ペット・他のペット用品の支出は、前年同月を上回って推移している。また、緊急事態宣言発出時など家の中で過ごす時間が増えた時期にピークがある。

一般社団法人ペットフード協会「全国犬猫飼育実態調査」によると、2020年の犬や猫の新規飼育者の飼育頭数は前年より増加し、増加率も以前より大きい(図表4)。また、飼育を始めた理由の上位には「生活に癒し・安らぎが欲しかったから」や「過去に飼育経験があり、また飼いたくなったから」が上がる。ただし、飼育理由の傾向はコロナ前と変わっていない。

コロナ前もコロナ禍でもペットに癒しを求める傾向は同様だろうが、ペット関連の支出額や新規飼育数は増えていることから、家で過ごす時間が増えたことをきっかけにペットを飼い始めた飼育者も少なくないだろう。ポストコロナでは、先に述べた郊外居住に伴ってペット需要も増す可能性がある。

マスク着用や外出自粛期間が長引くことで、この1年余りの間、ファンデーションや口紅などのメイクアップ用品の支出額は前年同月を下回って推移している(図表3(i))。しかし、ポストコロナでマスク着用が不要となれば、メイクアップ用品の需要は自ずと回復基調を示すだろう。

一方、ペット・他のペット用品の支出は、前年同月を上回って推移している。また、緊急事態宣言発出時など家の中で過ごす時間が増えた時期にピークがある。

一般社団法人ペットフード協会「全国犬猫飼育実態調査」によると、2020年の犬や猫の新規飼育者の飼育頭数は前年より増加し、増加率も以前より大きい(図表4)。また、飼育を始めた理由の上位には「生活に癒し・安らぎが欲しかったから」や「過去に飼育経験があり、また飼いたくなったから」が上がる。ただし、飼育理由の傾向はコロナ前と変わっていない。

コロナ前もコロナ禍でもペットに癒しを求める傾向は同様だろうが、ペット関連の支出額や新規飼育数は増えていることから、家で過ごす時間が増えたことをきっかけにペットを飼い始めた飼育者も少なくないだろう。ポストコロナでは、先に述べた郊外居住に伴ってペット需要も増す可能性がある。

4――おわりに

コロナ禍における個人消費は、食やテレワーク関連製品などの巣ごもり消費に支えられている。また、企業では対面サービスのオンライン対応をはじめとした新領域への展開、業態転換の工夫など様々な創意工夫が見られる。一方でオンラインによるサービス提供は単価が下がる傾向があり、コロナ禍では対面を組み合わせた付加価値の高いサービスの提供にも制限がある。また、様々な工夫があっても、やはり従来から支出額の大きな旅行などの外出型消費の大幅な減少が個人消費全体へ与える影響は大きい。

足元で欧米では感染力の強い変異種による感染拡大によって、ワクチンの接種証明や陰性証明を活用する動きがあり、加えて米国では3回目のワクチン接種が予定されている。ワクチン接種の遅れている日本では、まずは迅速にワクチン接種を進めること、また、政府には各国の対策から学びを得て、国民を守りながら経済活動との両立を効果的に図る政策を求めたい。

足元で欧米では感染力の強い変異種による感染拡大によって、ワクチンの接種証明や陰性証明を活用する動きがあり、加えて米国では3回目のワクチン接種が予定されている。ワクチン接種の遅れている日本では、まずは迅速にワクチン接種を進めること、また、政府には各国の対策から学びを得て、国民を守りながら経済活動との両立を効果的に図る政策を求めたい。

(2021年09月30日「ニッセイ景況アンケート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1878

経歴

- プロフィール

【職歴】

2001年 株式会社エヌ・ティ・ティ・ドコモ入社

2007年 独立行政法人日本学術振興会特別研究員(統計科学)採用

2010年 ニッセイ基礎研究所 生活研究部門

2021年7月より現職

・内閣府「統計委員会」専門委員(2013年~2015年)

・総務省「速報性のある包括的な消費関連指標の在り方に関する研究会」委員(2016~2017年)

・東京都「東京都監理団体経営目標評価制度に係る評価委員会」委員(2017年~2021年)

・東京都「東京都立図書館協議会」委員(2019年~2023年)

・総務省「統計委員会」臨時委員(2019年~2023年)

・経済産業省「産業構造審議会」臨時委員(2022年~)

・総務省「統計委員会」委員(2023年~)

【加入団体等】

日本マーケティング・サイエンス学会、日本消費者行動研究学会、

生命保険経営学会、日本行動計量学会、Psychometric Society

久我 尚子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/12 | 増え行く単身世帯と家計消費への影響-世帯構造変化に基づく2050年までの家計消費の推計 | 久我 尚子 | 基礎研レポート |

| 2025/06/06 | 家計消費の動向(単身世帯の比較:~2025年3月)-節約余地が小さく、二人以上世帯と比べて弱い消費抑制傾向 | 久我 尚子 | 基礎研レポート |

| 2025/06/06 | 家計消費の動向-物価高の中で模索される生活防衛と暮らしの充足 | 久我 尚子 | 基礎研マンスリー |

| 2025/05/28 | インバウンド消費の動向(2025年1-3月期)-四半期初の1千万人越え、2025年の消費額は10兆円が視野 | 久我 尚子 | 基礎研レポート |

新着記事

-

2025年07月11日

トランプ関税の日本経済への波及経路-実質GDPよりも実質GDIの悪化に注意 -

2025年07月10日

企業物価指数2025年6月~ガソリン補助金の影響などで、国内企業物価は前年比3%を割り込む~ -

2025年07月10日

ドイツの生命保険監督を巡る動向(2)-BaFinの2024年Annual ReportやGDVの公表資料からの抜粋報告(生命保険会社等の監督及び業績等の状況)- -

2025年07月09日

バランスシート調整の日中比較(後編)-不良債権処理で後手に回った日本と先手を打ってきた中国 -

2025年07月09日

貸出・マネタリー統計(25年6月)~銀行貸出の伸びが回復、マネタリーベースは前年割れが定着

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【コロナ禍における家計消費の変化~ウィズコロナの現状分析とポストコロナの考察】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

コロナ禍における家計消費の変化~ウィズコロナの現状分析とポストコロナの考察のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.