- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 始まったEUの財政ルールを巡る攻防-過剰債務国と倹約国の対立再び

2021年09月15日

文字サイズ

- 小

- 中

- 大

始まった財政ルールの見直しの議論

9月10~11日の2日間、21年下半期のEU理事会(閣僚理事会)の議長国・スロベニアで開催されたEUの非公式経済・財務相会合で、今後の財政政策の方向性が議論された。

別稿で論じた通り1、EUは、コロナ禍への各国の財政出動の妨げとならないよう、20年3月に「安定成長協定(SGP)」からの一時的な逸脱を認める一般免責条項を発動(23日~)し、現在、加盟国の財政政策にルール上の縛りは掛かっていない。

こうした非常時モードの運用は、22年度(22年1~12月)も継続の方向だが、23年の解除を念頭に、議論を進める段階に差し掛かりつつある。ユーロ圏の実質GDPは、最悪期の20年4~6月期にはコロナ前(19年10~12月)のピークを14.7%下回っていたが、21年4~6月期にはピークまで2.5%というところまで、差が縮小している。欧州中央銀行(ECB)は、9月9日に公表した「スタッフ経済見通し」で、21年10~12月期にはピークを回復し、22年初の封じ込め策の完全解除、供給網の混乱の解消を前提に、22年末にもコロナ前のトレンドに近づくと予測した2。

新型コロナの感染拡大が再び深刻な状況に陥るなどで回復が腰折れない限り、23年度も非常時モードを継続すると判断することは難しい。再起動を念頭においた準備を必要とする局面に入った。

1 「コロナ後のEU財政ルール~成長指向は強まるか」(ニッセイ基礎研究所「年金ストラテジー」 (Vol.299) May 2021をご参照下さい。財政ルールの変遷や問題点などの詳細は「財政同盟の課題と復興基金の意義」(「EUと新しい国際秩序」(日本評論社、近刊)もご参照下さい。

2 ECBは、9月9日公表の「スタッフマクロ経済見通し」で、21年10~12月期にGDPのコロナ前水準を回復し、22年末にはコロナ前のGDPのトレンドにも近づくとの見通しを示した(p.6、Chart2)。

別稿で論じた通り1、EUは、コロナ禍への各国の財政出動の妨げとならないよう、20年3月に「安定成長協定(SGP)」からの一時的な逸脱を認める一般免責条項を発動(23日~)し、現在、加盟国の財政政策にルール上の縛りは掛かっていない。

こうした非常時モードの運用は、22年度(22年1~12月)も継続の方向だが、23年の解除を念頭に、議論を進める段階に差し掛かりつつある。ユーロ圏の実質GDPは、最悪期の20年4~6月期にはコロナ前(19年10~12月)のピークを14.7%下回っていたが、21年4~6月期にはピークまで2.5%というところまで、差が縮小している。欧州中央銀行(ECB)は、9月9日に公表した「スタッフ経済見通し」で、21年10~12月期にはピークを回復し、22年初の封じ込め策の完全解除、供給網の混乱の解消を前提に、22年末にもコロナ前のトレンドに近づくと予測した2。

新型コロナの感染拡大が再び深刻な状況に陥るなどで回復が腰折れない限り、23年度も非常時モードを継続すると判断することは難しい。再起動を念頭においた準備を必要とする局面に入った。

1 「コロナ後のEU財政ルール~成長指向は強まるか」(ニッセイ基礎研究所「年金ストラテジー」 (Vol.299) May 2021をご参照下さい。財政ルールの変遷や問題点などの詳細は「財政同盟の課題と復興基金の意義」(「EUと新しい国際秩序」(日本評論社、近刊)もご参照下さい。

2 ECBは、9月9日公表の「スタッフマクロ経済見通し」で、21年10~12月期にGDPのコロナ前水準を回復し、22年末にはコロナ前のGDPのトレンドにも近づくとの見通しを示した(p.6、Chart2)。

過剰債務の削減につながらず投資不足を招いたコロナ前の財政ルール・SGP2.0

財政政策を巡って、適用停止解除のタイミング以上に議論となるのは、再起動に合わせて、ルールをどのように修正するのかという点だ。

EUの財政ルールの起点は、1993年11月1日に発効したEUの創設に関する基本条約(マーストリヒト条約)にあるが、コロナ前に適用されていたルールは、オリジナルのSGP、言わば、SGP1.0を、2011年12月と2013 年5月施行の合計8つの法制で強化したものだ。

修正後のSGP、つまりSGP2.0では、ユーロ圏内の債務危機を許したSGP1.0を見直し、過剰な政府債務残高の削減に関わるルールの明確化や、マクロ経済不均衡との一体監視、ユーロ導入国の予算案の事前審査制度などを導入した。

SGP2.0は均衡財政を原則とするもので、事後的にGDPの3%までの基準値を超える財政赤字の是正を求めたSGP1.0に比べて厳しい。SGP1.0では、政府債務残高のGDPの60%という基準値は形骸化していたが、SGP2.0では基準値に向けた債務削減を求めるルールが加わった。ユーロ危機によって、過剰な政府債務こそが、債務危機への布石となる問題であることが明らかになったためだ。

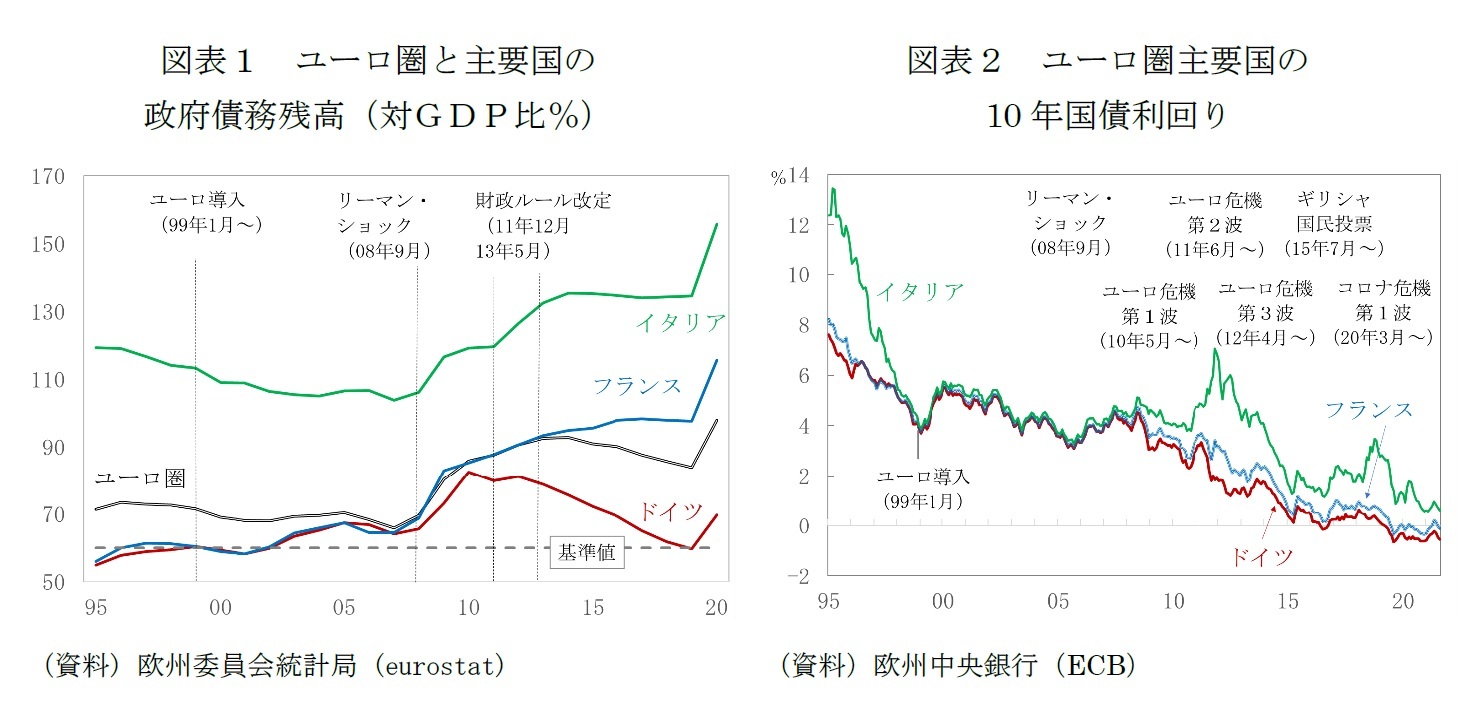

SGP2.0の目的は、過剰債務国の債務削減と次の危機に向けた財政出動余地の確保にあった。しかし、圏内における政府債務残高の水準の差は、SGP2.0への修正後にむしろ拡大(図表1)、過剰債務国は財政出動の余地を確保できないまま、コロナ禍に直面することになった。

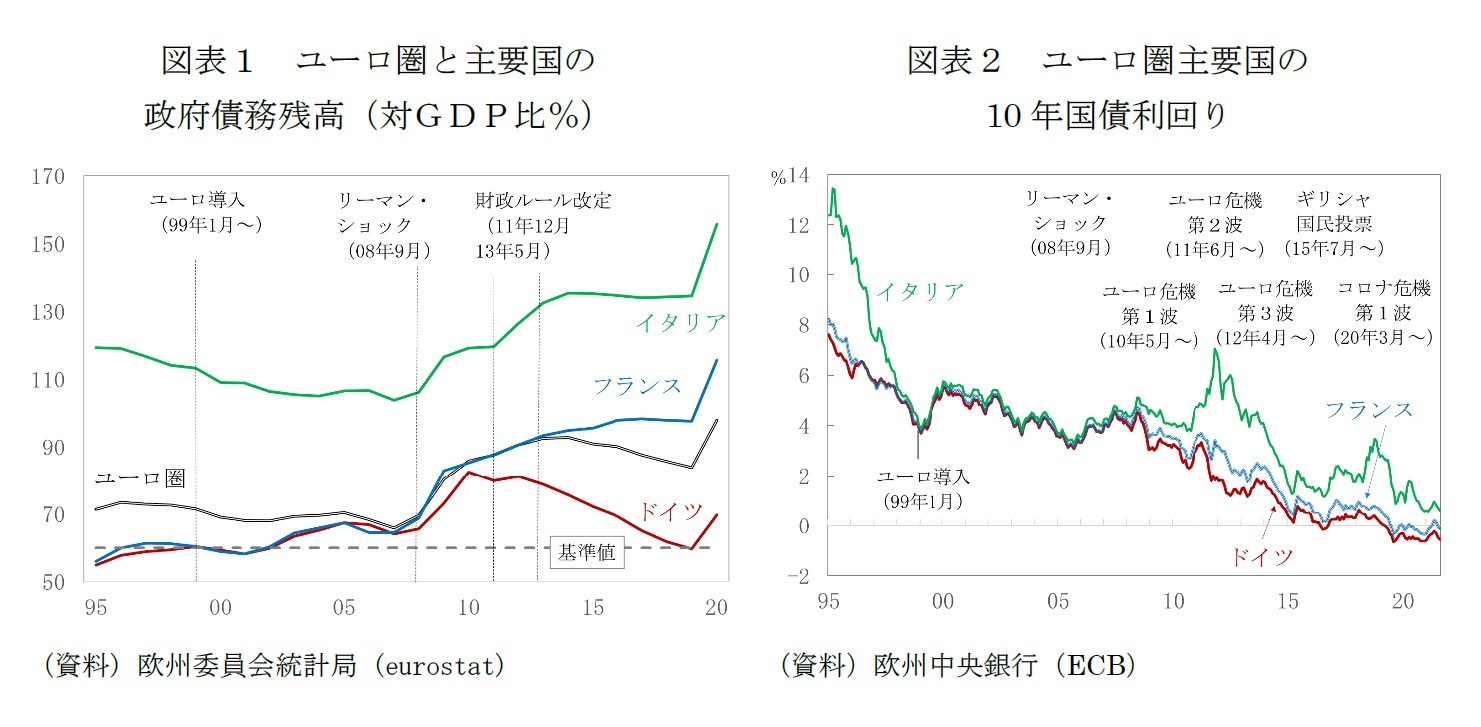

SGP2.0は、結果として、圏内の格差を増幅しただけでなく、景気循環も増幅し3、公共投資の委縮を招いた。ユーロ危機の拡大(図表2)とSGP2.0への修正が同時進行した2010年代前半、ユーロ圏全体の財政政策は、GDPギャップが縮小しない段階で、構造的な赤字の削減を目指す景気循環を増幅する緊縮的な運営となり、公共投資の削減傾向が続いた(表紙図表の一般政府固定資本形成参照)。公共投資の削減は、民間も含む全体の投資の回復を遅らせ、生産性の向上にもつながらず、ユーロ圏の潜在成長率の低下を招いた。

EUの財政ルールの起点は、1993年11月1日に発効したEUの創設に関する基本条約(マーストリヒト条約)にあるが、コロナ前に適用されていたルールは、オリジナルのSGP、言わば、SGP1.0を、2011年12月と2013 年5月施行の合計8つの法制で強化したものだ。

修正後のSGP、つまりSGP2.0では、ユーロ圏内の債務危機を許したSGP1.0を見直し、過剰な政府債務残高の削減に関わるルールの明確化や、マクロ経済不均衡との一体監視、ユーロ導入国の予算案の事前審査制度などを導入した。

SGP2.0は均衡財政を原則とするもので、事後的にGDPの3%までの基準値を超える財政赤字の是正を求めたSGP1.0に比べて厳しい。SGP1.0では、政府債務残高のGDPの60%という基準値は形骸化していたが、SGP2.0では基準値に向けた債務削減を求めるルールが加わった。ユーロ危機によって、過剰な政府債務こそが、債務危機への布石となる問題であることが明らかになったためだ。

SGP2.0の目的は、過剰債務国の債務削減と次の危機に向けた財政出動余地の確保にあった。しかし、圏内における政府債務残高の水準の差は、SGP2.0への修正後にむしろ拡大(図表1)、過剰債務国は財政出動の余地を確保できないまま、コロナ禍に直面することになった。

SGP2.0は、結果として、圏内の格差を増幅しただけでなく、景気循環も増幅し3、公共投資の委縮を招いた。ユーロ危機の拡大(図表2)とSGP2.0への修正が同時進行した2010年代前半、ユーロ圏全体の財政政策は、GDPギャップが縮小しない段階で、構造的な赤字の削減を目指す景気循環を増幅する緊縮的な運営となり、公共投資の削減傾向が続いた(表紙図表の一般政府固定資本形成参照)。公共投資の削減は、民間も含む全体の投資の回復を遅らせ、生産性の向上にもつながらず、ユーロ圏の潜在成長率の低下を招いた。

SGP2.0期の公共投資の動向は、財政事情を反映した違いが見られる。

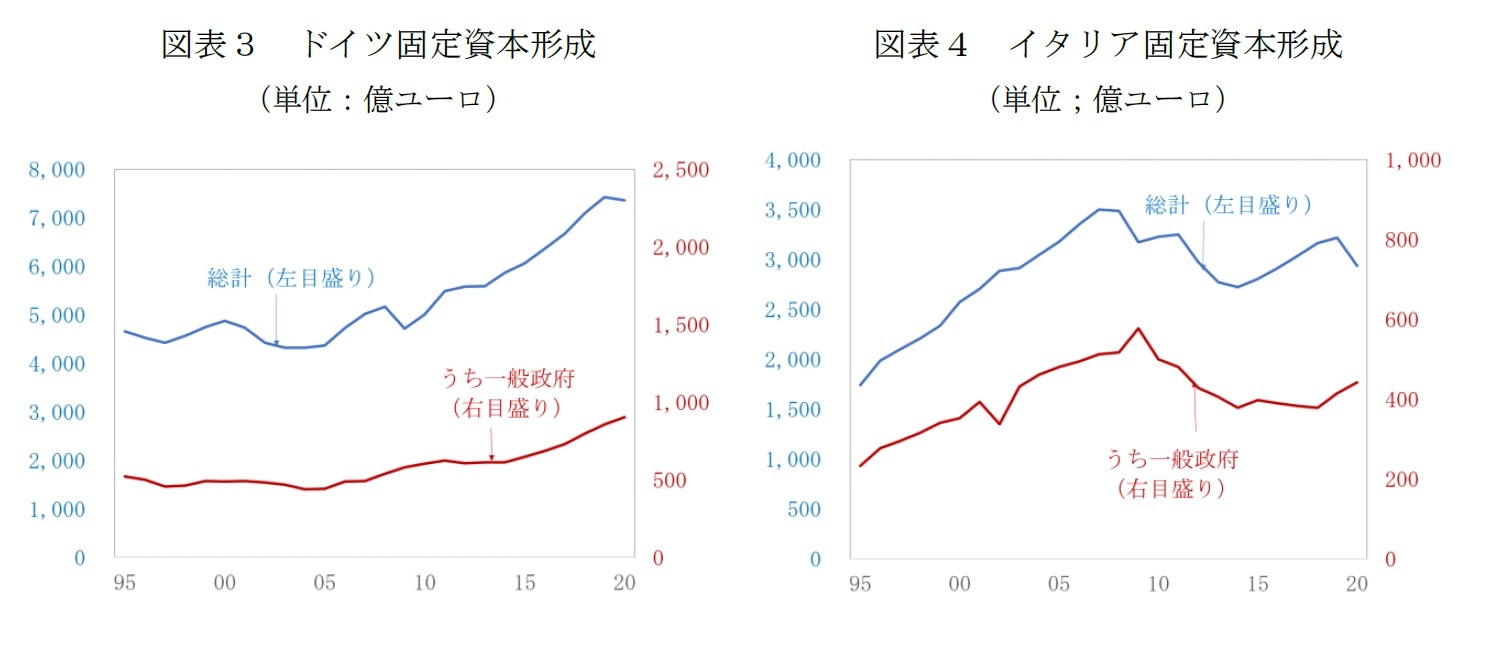

ドイツでは、ユーロ導入前から公共投資は抑制されており、2010年代も抑制傾向が続いた(図表3)。ドイツの政府債務残高の水準は、ピーク時の2010年でもGDP比82.5%と主要国で最も低く、財政ルール改定後の債務削減も順調に進んだ。対GDP比で見た公共投資の水準は2014年の2.1%を底に、コロナ前の2019年には2.5%まで回復しており(コロナ禍で民間需要が大きく縮小した2020年は2.7%)、ユーロ導入から世界金融危機までの10年間の平均の2.1%を上回っている。

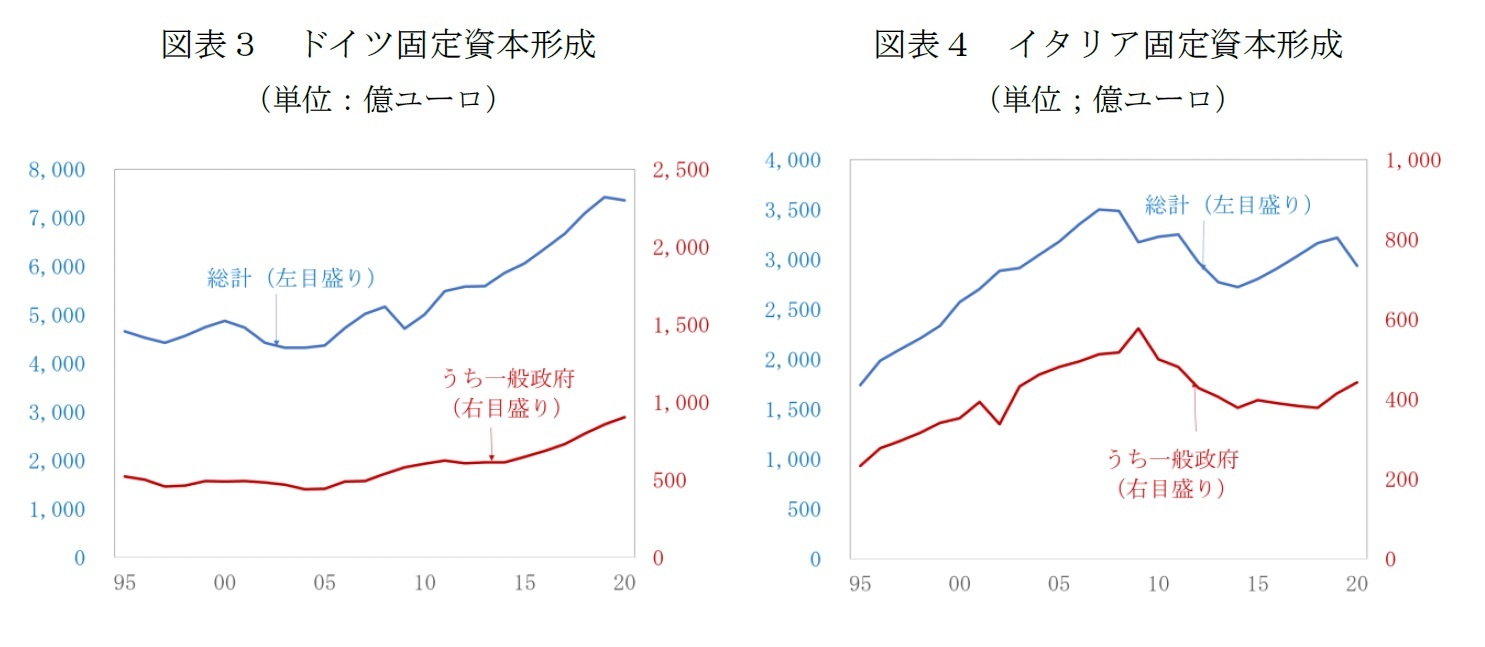

他方、イタリアでは、公共投資が、2014年までにピーク時(2009年)の65%の水準まで削減された後も低水準で推移、2019年~2020年は回復に転じたものの、未だピークの水準を回復していない(図表4)。政府債務残高は2010年時点でGDPの119.2%に達していたが、債務危機による利払い負担の増大(図表2及び図表5)も響き、債務残高のGDP比率は2014年の135.4%まで上昇、経済成長の弱さもあり、高止まり(図表1)、公共投資の回復を制約した。ユーロ導入から世界金融危機までの10年間、イタリアの公共投資のGDP比は平均3%であったが、2017年には2.1%まで低下、2019年の時点でも2.3%と世界金融危機前を大きく下回っている(2020年は2.7%)。

フランスは、ドイツとイタリアの中間に位置する。2014年から2015年に大きく削減されており、2019年に2012年のピークの水準を回復した。フランスは、公共投資の水準が、ユーロ導入から世界金融危機までの10年間の平均でGDPの3.9%と3カ国で最も高く、ボトムの17年でも3.3%、19年には3.7%まで回復している(20年も3.7%)。

ドイツでは、ユーロ導入前から公共投資は抑制されており、2010年代も抑制傾向が続いた(図表3)。ドイツの政府債務残高の水準は、ピーク時の2010年でもGDP比82.5%と主要国で最も低く、財政ルール改定後の債務削減も順調に進んだ。対GDP比で見た公共投資の水準は2014年の2.1%を底に、コロナ前の2019年には2.5%まで回復しており(コロナ禍で民間需要が大きく縮小した2020年は2.7%)、ユーロ導入から世界金融危機までの10年間の平均の2.1%を上回っている。

他方、イタリアでは、公共投資が、2014年までにピーク時(2009年)の65%の水準まで削減された後も低水準で推移、2019年~2020年は回復に転じたものの、未だピークの水準を回復していない(図表4)。政府債務残高は2010年時点でGDPの119.2%に達していたが、債務危機による利払い負担の増大(図表2及び図表5)も響き、債務残高のGDP比率は2014年の135.4%まで上昇、経済成長の弱さもあり、高止まり(図表1)、公共投資の回復を制約した。ユーロ導入から世界金融危機までの10年間、イタリアの公共投資のGDP比は平均3%であったが、2017年には2.1%まで低下、2019年の時点でも2.3%と世界金融危機前を大きく下回っている(2020年は2.7%)。

フランスは、ドイツとイタリアの中間に位置する。2014年から2015年に大きく削減されており、2019年に2012年のピークの水準を回復した。フランスは、公共投資の水準が、ユーロ導入から世界金融危機までの10年間の平均でGDPの3.9%と3カ国で最も高く、ボトムの17年でも3.3%、19年には3.7%まで回復している(20年も3.7%)。

3 世界金融危機からユーロ危機の局面でのユーロ圏の景気循環増幅的な財政運営については「ユーロはいかにして鍛えられたのか−ユーロの軌跡と課題」(蓮見雄・高屋定美編著「沈まぬユーロ-多極時代における20年目の挑戦」第1章)をご参照下さい

復興基金とPEPP-政策効果が抑える債務危機再燃リスク

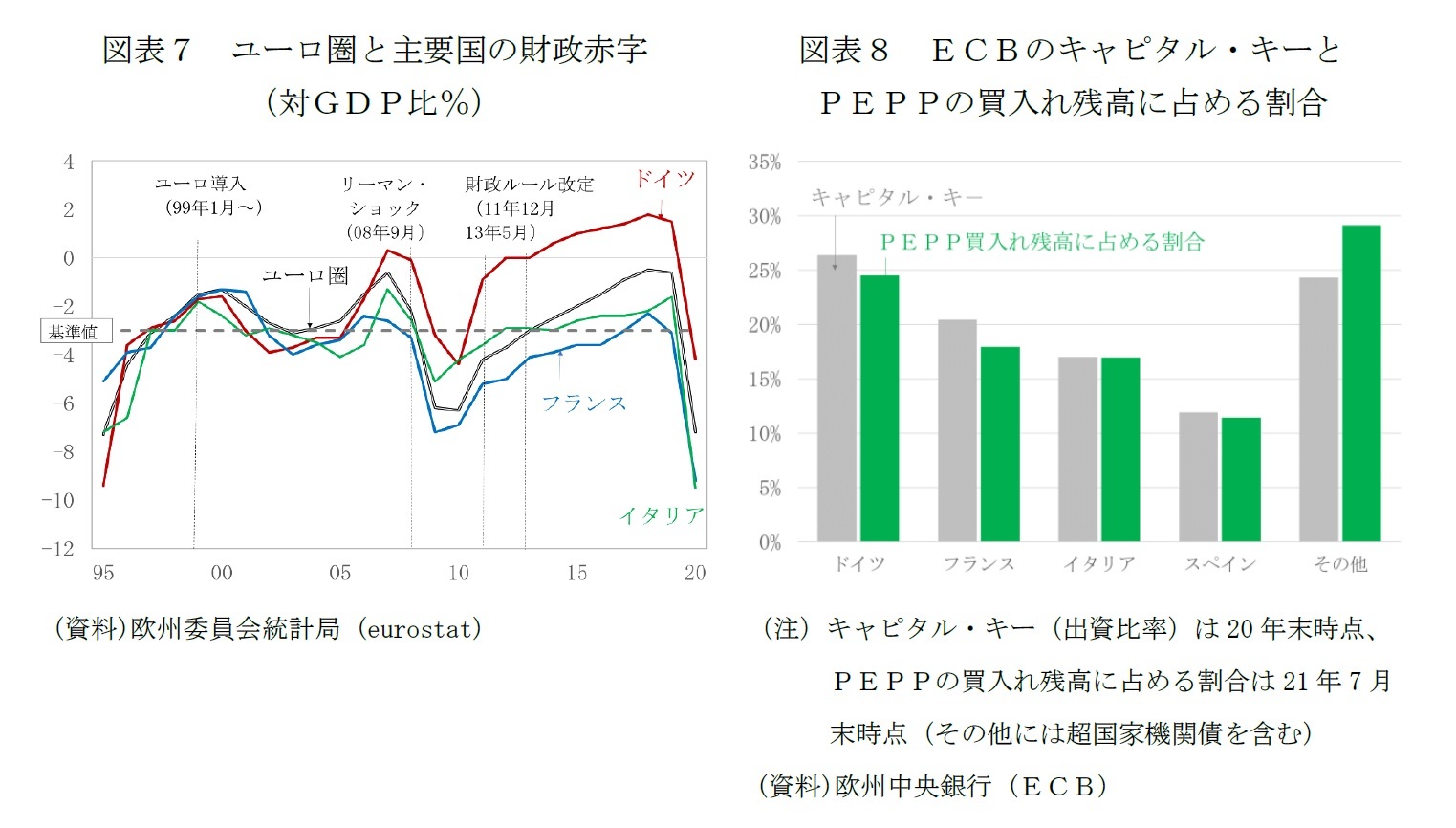

2020年はコロナ対応の財政出動と景気後退で主要国の財政は揃って大きく悪化した(図表7)。

政府債務残高への影響は、コロナ以前に黒字を計上していたドイツと赤字を計上していたフランス、イタリアでは程度の違いがあり、圏内の格差は一段と大きくなっている(図表1)。20年末の政府債務残高GDP比は、コロナ対応の財政出動もあり、イタリアでは155.8%まで上昇、ユーロ導入以来の最高水準を更新している。2020年はドイツでも政府債務残高のGDP比率は大きく上昇したが、それでも69.8%と世界金融危機後のピークに比べても低い水準に留まっている。

イタリアの財政の持続可能性への懸念が生じた場合、その規模の大きさから、影響はユーロ圏全体に広がることになるが、これまでのところ、政府債務の大幅な増加にも関わらず、イタリアの国債利回りは、足もとも1%を下回る歴史的な低水準を保っている(図表2)。

EUやECBの政策対応が、コロナ危機がユーロ圏における債務危機へと発展するリスクを抑える役割を果たしている。

EUは、コロナ危機からの復興のため、欧州委員会が債券を発行し、一部を補助金として配分する復興基金「次世代EU」を創設した。復興基金を通じたイタリアへの補助金の配分は689億ユーロで、20年のGDPの4.2%に相当する。ドラギ政権は、補助金に加え、融資枠も利用可能な上限まで活用する総額1915億ユーロ(GDP比の11.6%相当)のEU加盟国で最大の計画をまとめた。イタリアの計画は承認手続きを経て、既に初年度分として計画の13%に相当する249億ユーロの資金を受け取っている4。

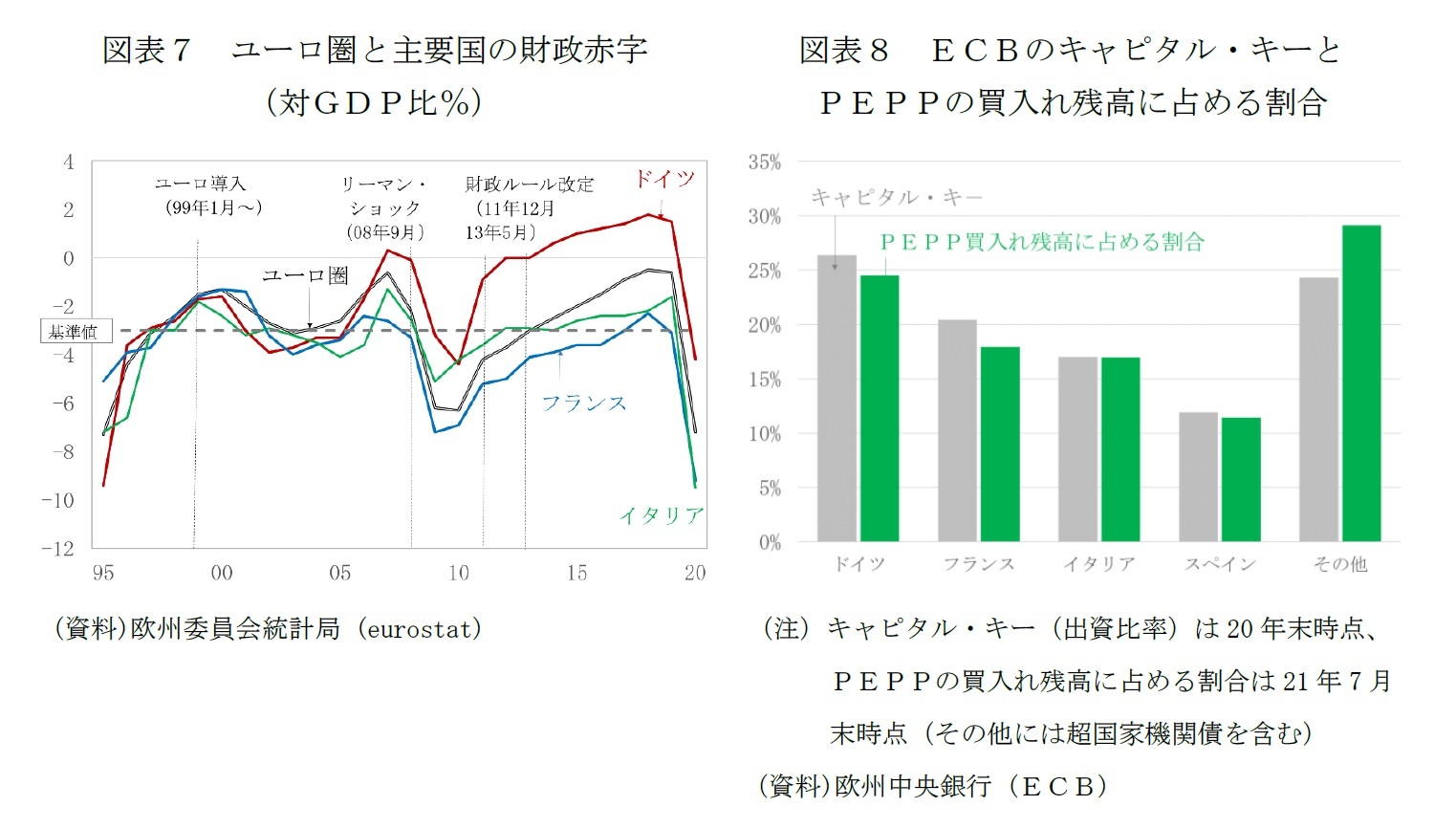

ECBは、20年3月にパンデミック資産買入れプログラム(PEPP)を立ち上げ、国債等の買入れ体制を強化した。ECBのPEPPは、現時点では22年3月末までに総額1.85兆ユーロの買入れを行うことになっているが、7月末までに買入れた1.23兆ユーロのうち、イタリア国債は2,088億ユーロで全体の17%を占める5。ECBが既存の資産買入れプログラムの買入れの基準としている出資比率(キャピタル・キー)と一致する(図表8)ことから、イタリア国債を重点買入れしているとまでは言えない。それでも、PEPPの買入れでは、超国家機関債が買入れ全体の8%を占めているため、ドイツの場合、キャピタル・キーの26.4%に対してPEPPの残高に占める割合が24.5%、フランスの場合、20.4%に対し18.0%と低くなっている。イタリアに配慮されていると見ることはできるだろう。

政府債務残高への影響は、コロナ以前に黒字を計上していたドイツと赤字を計上していたフランス、イタリアでは程度の違いがあり、圏内の格差は一段と大きくなっている(図表1)。20年末の政府債務残高GDP比は、コロナ対応の財政出動もあり、イタリアでは155.8%まで上昇、ユーロ導入以来の最高水準を更新している。2020年はドイツでも政府債務残高のGDP比率は大きく上昇したが、それでも69.8%と世界金融危機後のピークに比べても低い水準に留まっている。

イタリアの財政の持続可能性への懸念が生じた場合、その規模の大きさから、影響はユーロ圏全体に広がることになるが、これまでのところ、政府債務の大幅な増加にも関わらず、イタリアの国債利回りは、足もとも1%を下回る歴史的な低水準を保っている(図表2)。

EUやECBの政策対応が、コロナ危機がユーロ圏における債務危機へと発展するリスクを抑える役割を果たしている。

EUは、コロナ危機からの復興のため、欧州委員会が債券を発行し、一部を補助金として配分する復興基金「次世代EU」を創設した。復興基金を通じたイタリアへの補助金の配分は689億ユーロで、20年のGDPの4.2%に相当する。ドラギ政権は、補助金に加え、融資枠も利用可能な上限まで活用する総額1915億ユーロ(GDP比の11.6%相当)のEU加盟国で最大の計画をまとめた。イタリアの計画は承認手続きを経て、既に初年度分として計画の13%に相当する249億ユーロの資金を受け取っている4。

ECBは、20年3月にパンデミック資産買入れプログラム(PEPP)を立ち上げ、国債等の買入れ体制を強化した。ECBのPEPPは、現時点では22年3月末までに総額1.85兆ユーロの買入れを行うことになっているが、7月末までに買入れた1.23兆ユーロのうち、イタリア国債は2,088億ユーロで全体の17%を占める5。ECBが既存の資産買入れプログラムの買入れの基準としている出資比率(キャピタル・キー)と一致する(図表8)ことから、イタリア国債を重点買入れしているとまでは言えない。それでも、PEPPの買入れでは、超国家機関債が買入れ全体の8%を占めているため、ドイツの場合、キャピタル・キーの26.4%に対してPEPPの残高に占める割合が24.5%、フランスの場合、20.4%に対し18.0%と低くなっている。イタリアに配慮されていると見ることはできるだろう。

財政ルールを巡る2つの立場-(1)グリーン投資の除外などの成長指向の修正を支持

EU加盟国間あるいは欧州機関との間では、コロナ禍による適用停止期間を経て、財政ルールを再起動する際のルールの取り扱いを巡って、2つの異なる立場がある。

1つは、SGP2.0の圏内格差の景気循環の増幅性、投資抑制効果を見直したSGP3.0を求める立場で、南欧やフランスが主張する。これらは、2020年の政府債務残高のGDP比がEU平均の90.7%、ユーロ圏平均の98.0%を超える過剰債務国である。SGPは1990年代に始まるもので、30年近くの年月が経過した。EUは、コロナ禍からの復興戦略として、デジタル移行、グリーン移行の加速を目指すようになった。将来のための投資、改革を促す、成長指向へのルールの修正が必要という立場は、ECBのラガルド総裁も共有している。

今回の非公式会合では、ブリュッセルのシンクタンク「ブリューゲル」のエコノミストが「グリーン財政協定」として、SGP2.0の修正を提案した6。議論は、EUの2050年気候中立化の目標の実現には、年間でGDPの0.5%~1%の公共投資が必要という試算に基づいて展開される。財政の持続可能性の回復はSGP2.0を修正しなくても、ルールの柔軟な解釈で回復することは可能だが、投資不足を引き起こすおそれがある。そこで、財政の持続可能性と将来のための投資を両立するために、財政ルールの適合性を判断する財政赤字や政府債務などの指標からネットのグリーン投資を除外する「グリーン・ゴールデン・ルール」を採用するというのが提案の中核だ。

1つは、SGP2.0の圏内格差の景気循環の増幅性、投資抑制効果を見直したSGP3.0を求める立場で、南欧やフランスが主張する。これらは、2020年の政府債務残高のGDP比がEU平均の90.7%、ユーロ圏平均の98.0%を超える過剰債務国である。SGPは1990年代に始まるもので、30年近くの年月が経過した。EUは、コロナ禍からの復興戦略として、デジタル移行、グリーン移行の加速を目指すようになった。将来のための投資、改革を促す、成長指向へのルールの修正が必要という立場は、ECBのラガルド総裁も共有している。

今回の非公式会合では、ブリュッセルのシンクタンク「ブリューゲル」のエコノミストが「グリーン財政協定」として、SGP2.0の修正を提案した6。議論は、EUの2050年気候中立化の目標の実現には、年間でGDPの0.5%~1%の公共投資が必要という試算に基づいて展開される。財政の持続可能性の回復はSGP2.0を修正しなくても、ルールの柔軟な解釈で回復することは可能だが、投資不足を引き起こすおそれがある。そこで、財政の持続可能性と将来のための投資を両立するために、財政ルールの適合性を判断する財政赤字や政府債務などの指標からネットのグリーン投資を除外する「グリーン・ゴールデン・ルール」を採用するというのが提案の中核だ。

財政ルールを巡る2つの立場-(2)ルールの簡素化など改善は必要、緩和には反対

こうした動きの一方で、9月10~11日の非公式会合を前に、補助金方式の復興基金に反対した倹約4カ国(スウェーデン、オランダ、オーストリア、デンマーク)にフィンランド、チェコ、ラトビア、スロバキアを加えた8カ国の財務相が、財政政策の議論がルールの緩和につながることを牽制する文書をまとめた7。8カ国のうち、5カ国はユーロ導入国、3カ国は未導入国である。2020年時点の政府債務残高のGDP比率は、最も高いオーストリアが83.9%、それに続くフィンランドが69.2%で、その他の国はコロナ禍で大幅に増加してもなお、SGPの基準値の60%以内に収まっている。コロナ禍は、危機時の財政出動のために、平時の財政均衡の重要性が証明されたという確信を深めている国々だ。

倹約国も、SGP2.0が有効でなかったことは認め、財政ルールの修正が必要という点では過剰債務国と一致する。但し、SGP2.0期の財政の格差拡大の原因は、ルールではなく、ガバナンスにあると見る。修正すべきは、複雑過ぎるルールの簡素化、手続きの透明化、ルール適用の一貫性の確保という点が過剰債務国と異なる。

倹約国の間には、財政ルール見直しの議論が、ルールの緩和に発展し、EUの条約が禁じている財政移転同盟、債務同盟化へのステップとなることへの警戒がある。

倹約国から見れば、「グリーン投資」除外は、ルールの複雑化や手続きの不透明化、ルール適用の一貫性の欠如といった問題を一層深めるリスクを伴う修正ということになる。

倹約国も、SGP2.0が有効でなかったことは認め、財政ルールの修正が必要という点では過剰債務国と一致する。但し、SGP2.0期の財政の格差拡大の原因は、ルールではなく、ガバナンスにあると見る。修正すべきは、複雑過ぎるルールの簡素化、手続きの透明化、ルール適用の一貫性の確保という点が過剰債務国と異なる。

倹約国の間には、財政ルール見直しの議論が、ルールの緩和に発展し、EUの条約が禁じている財政移転同盟、債務同盟化へのステップとなることへの警戒がある。

倹約国から見れば、「グリーン投資」除外は、ルールの複雑化や手続きの不透明化、ルール適用の一貫性の欠如といった問題を一層深めるリスクを伴う修正ということになる。

経済・財務相会合は確実な復興、財政の持続可能性、将来の投資を共通目標として確認

財政政策を巡る議論の事実上のキックオフとなった今回の非公式経済・財務相会合では、財政政策について、22年中の財政のインセンティブの継続とともに、「確実な復興」、「財政の持続可能性」、「将来のための投資」を共通の目標とすることを確認した8。過剰債務国と倹約国の間に、前述のような立場の違いや、相互不信感があるとしても、これらの3要素に対しては異論はないわけだ。

問題は、財政事情や将来のための投資の余力に大きなバラツキがある状況で、どのように財政ルールを修正ないし運用して、債務危機の再燃も投資の停滞も招くことなく、グリーン・リカバリーを実現するかにある。

今後の議論の展開には、ドイツの連邦議会選挙や、フランスの大統領選挙の結果も影響を及ぼす。これまで倹約国寄りだったドイツの立ち位置は、連邦議会選挙の結果次第で変わる可能性があり、行方が注目される。

問題は、財政事情や将来のための投資の余力に大きなバラツキがある状況で、どのように財政ルールを修正ないし運用して、債務危機の再燃も投資の停滞も招くことなく、グリーン・リカバリーを実現するかにある。

今後の議論の展開には、ドイツの連邦議会選挙や、フランスの大統領選挙の結果も影響を及ぼす。これまで倹約国寄りだったドイツの立ち位置は、連邦議会選挙の結果次第で変わる可能性があり、行方が注目される。

SPD-緑の党連立なら財政ルールにはより寛容な姿勢に

ドイツのメルケル政権は、SGP1.0からSGP2.0への強化に大きな影響を及ぼしたが、SGP3.0への議論は、9月26日の連邦議会選挙の結果を経て誕生する次期首相と新たな連立政権が担うことになる。

次期首相の有力候補である社会民主党(SPD)のショルツ氏は、現職の財務相として、9月10~11日の非公式会合にも参加した。非公式会合では、フランスが、財政ルールを緩和し、債務のリスク共有化に向かうことを提案したが、ショルツ財務相は拒否したと伝えられている。

均衡財政を原則とする財政ルールに関するスタンスは、主要政党間でも異なり、選挙戦での争点の1となっている9。メルケル首相の与党・CDU/CSUは、FDPとともに均衡財政の原則を堅持する立場である。ショルツ氏のSPDは、既存のルールの枠内での柔軟化を指向する立場だが、SPD主体の政権では、緑の党の連立入りが有力視されている。緑の党は、気候保護とデジタル投資促進のための財政ルールの緩和というメルケル政権とは異なる方針を掲げる。CDU/CSUのラシェット候補は、劣勢の巻き返しを狙い、SPDと緑の党、さらに左翼党が加わる左派連立政権が誕生すれば、ドイツの均衡財政のための「債務ブレーキ」も撤廃され、ユーロ圏内での債務共有化につながると攻撃する。ラシェット候補の「恐怖プロジェクト」が奏功するのか、逆に、気候危機やデジタル投資へのCDU/CSUの消極性を示すものとしてマイナスに働くのかは、蓋を開けてみなければわからない。少なくとも、連邦議会選挙の前の段階では、ショルツ財務相は、なし崩し的な財政規律の形骸化、ユーロ圏の債務同盟化への懸念が、離反を招くリスクに配慮して、経済・財務相会合では慎重なスタンスをとったものと思われる。

財政政策に関わる協議へのドイツのスタンスは、次期政権がSPD-緑の党を主体とする政権となった場合には成長の要素を取り入れることに対して、より積極的になりそうだ。他方、CDU/CSUとFDPを主体とする政権の場合には、行き過ぎにブレーキを掛ける役割を果たすことになるだろう。

次期首相の有力候補である社会民主党(SPD)のショルツ氏は、現職の財務相として、9月10~11日の非公式会合にも参加した。非公式会合では、フランスが、財政ルールを緩和し、債務のリスク共有化に向かうことを提案したが、ショルツ財務相は拒否したと伝えられている。

均衡財政を原則とする財政ルールに関するスタンスは、主要政党間でも異なり、選挙戦での争点の1となっている9。メルケル首相の与党・CDU/CSUは、FDPとともに均衡財政の原則を堅持する立場である。ショルツ氏のSPDは、既存のルールの枠内での柔軟化を指向する立場だが、SPD主体の政権では、緑の党の連立入りが有力視されている。緑の党は、気候保護とデジタル投資促進のための財政ルールの緩和というメルケル政権とは異なる方針を掲げる。CDU/CSUのラシェット候補は、劣勢の巻き返しを狙い、SPDと緑の党、さらに左翼党が加わる左派連立政権が誕生すれば、ドイツの均衡財政のための「債務ブレーキ」も撤廃され、ユーロ圏内での債務共有化につながると攻撃する。ラシェット候補の「恐怖プロジェクト」が奏功するのか、逆に、気候危機やデジタル投資へのCDU/CSUの消極性を示すものとしてマイナスに働くのかは、蓋を開けてみなければわからない。少なくとも、連邦議会選挙の前の段階では、ショルツ財務相は、なし崩し的な財政規律の形骸化、ユーロ圏の債務同盟化への懸念が、離反を招くリスクに配慮して、経済・財務相会合では慎重なスタンスをとったものと思われる。

財政政策に関わる協議へのドイツのスタンスは、次期政権がSPD-緑の党を主体とする政権となった場合には成長の要素を取り入れることに対して、より積極的になりそうだ。他方、CDU/CSUとFDPを主体とする政権の場合には、行き過ぎにブレーキを掛ける役割を果たすことになるだろう。

財政ルール修正に意欲を示すフランス、大統領選挙後も立ち位置は変わらず

フランスは22年上半期のEU議長国を務める。ショルツ財務相に働きかけを行ったとされるフランスのルメール財務相は「異なる財政ルールを検討する必要がある」との立場である。

フランスは、本稿で取り上げた公共投資の水準が示すように、経済に占める政府部門の役割が相対的に大きい。EUをリードする国として求められる財政ルールを尊重する姿勢と、経済成長、雇用・社会の安定とのバランスでは苦慮してきた。SGP2.0への修正後も、マクロン政権発足当初の2年間を除いて、財政赤字は基準値であるGDP比3%を超えてきた(図表7)。政府債務残高のGDP比で見た水準は、リーマン・ショック以前はドイツと並んでいたが、以後は、乖離が拡大し続けてきた(図表1)。イタリアは、財政ルール違反の代表のように見られがちだが、実は、ユーロ導入後、利払いを除く基礎的財政収支が赤字となったのは、世界金融危機の影響を受けた2008年とコロナ危機の影響を受けた2020年のみである。これに対して、フランスの基礎的財政収支は、2008年以降、一貫して赤字基調であり、フローの実績は、イタリアに劣る部分もある。

フランスは22年4月に5年に1度の大統領選挙を予定しており、続いて国民議会選挙も行う。大統領選挙を巡っては、まだ現職のマクロン大統領は出馬の意向を正式に表明しておらず、右派・共和党、左派・社会党の候補者も絞り込み前の段階であるなど、公約を吟味したり、結果を予想したりする段階には至っていない。

ただ、選挙の結果に関わらず、フランスが、より成長指向の強い財政ルールへの修正を求める姿勢は変わらないと見られる。

フランスは、本稿で取り上げた公共投資の水準が示すように、経済に占める政府部門の役割が相対的に大きい。EUをリードする国として求められる財政ルールを尊重する姿勢と、経済成長、雇用・社会の安定とのバランスでは苦慮してきた。SGP2.0への修正後も、マクロン政権発足当初の2年間を除いて、財政赤字は基準値であるGDP比3%を超えてきた(図表7)。政府債務残高のGDP比で見た水準は、リーマン・ショック以前はドイツと並んでいたが、以後は、乖離が拡大し続けてきた(図表1)。イタリアは、財政ルール違反の代表のように見られがちだが、実は、ユーロ導入後、利払いを除く基礎的財政収支が赤字となったのは、世界金融危機の影響を受けた2008年とコロナ危機の影響を受けた2020年のみである。これに対して、フランスの基礎的財政収支は、2008年以降、一貫して赤字基調であり、フローの実績は、イタリアに劣る部分もある。

フランスは22年4月に5年に1度の大統領選挙を予定しており、続いて国民議会選挙も行う。大統領選挙を巡っては、まだ現職のマクロン大統領は出馬の意向を正式に表明しておらず、右派・共和党、左派・社会党の候補者も絞り込み前の段階であるなど、公約を吟味したり、結果を予想したりする段階には至っていない。

ただ、選挙の結果に関わらず、フランスが、より成長指向の強い財政ルールへの修正を求める姿勢は変わらないと見られる。

(2021年09月15日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【始まったEUの財政ルールを巡る攻防-過剰債務国と倹約国の対立再び】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

始まったEUの財政ルールを巡る攻防-過剰債務国と倹約国の対立再びのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.