- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 2020年、コロナ禍中の米国における個人生命保険、個人年金販売-ソーシャルディスタンスと対面販売(3)-

2021年02月10日

2020年、コロナ禍中の米国における個人生命保険、個人年金販売-ソーシャルディスタンスと対面販売(3)-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

はじめに

米国では1月末から順次、プルデンシャル、メットライフ、アフラックなどの上場生保会社が、2020年第4四半期(10月~12月)および2020年通期の業績発表を行っている。また速報ベースではあるが、業界全体の業績数値等も出されるようになってきた。

そこで本稿では、新型コロナパンデミック渦中の米国生保業界の動向を、2020年という括りの中で、販売面を中心に、改めて振り返ってみることとしたい1。

なお、新型コロナパンデミックは、現在も猛威を振るっている。冬場になって感染拡大の勢いが増し、再度のロックダウンに踏み切った欧米諸国も多い。わが国でも2021年1月7日に11都府県を対象に第2次の緊急事態宣言が出され、2月9日現在も10都府県がその対象となっている。

ワクチンの接種が進みはじめた国もあるが、一方で変異したウイルスも猛威を奮い始めている。

なお2月8日現在、米国の新型コロナ累計感染者数は2,700万人超、累計死者数は46万3,000人で、いずれも世界最大である2。コロナ対策を重視するバイデン大統領が就任し、世界の先陣を切ってワクチンの接種が進んでいるなど、明るい要素も多い。しかし1月のピーク時に比べれば半減したとは言え、いまだ1日あたりの新規感染者数が11万人、1日あたりの死者数が3,000人を超えている。米国の人口3億人とわが国の人口1億人で、単純に3分の1して15万人以上の死者が発生した社会を想像したとき、生保会社はどのように振る舞えばいいのか、ちょっと想像しづらい。

今回も使用する主なデータは、米国における生命保険マーケティングの調査・教育機関であるリムラ(LIMRA)の調査結果と米国とカナダの生保・医療保険会社を構成員とする医的情報交換機関であるMIBが発表する申込み状況に関するデータである。

1 当保険・年金フォーカスでは2020年中にも以下の4回、その時々の米国生保の状況をレポートしている。4月22日「新型コロナウイルス禍中の米国での医療保険・生命保険業界の顧客保護策」https://www.nli-research.co.jp/report/detail/id=64278?site=nli、5月14日「コロナウイルス禍中の米国生保会社の個人生命保険販売-ソーシャルディスタンスと対面販売-」https://www.nli-research.co.jp/report/detail/id=64438?site=nli、9月9日「(続)コロナウイルス禍中の米国生保会社の個人生命保険販売-ソーシャルディスタンスと対面販売-」https://www.nli-research.co.jp/report/detail/id=65429?site=nli、11月10日「新型コロナ禍と米国個人年金販売-パンデミックからの回復には時間がかかるとの慎重な見方-」https://www.nli-research.co.jp/report/detail/id=66058?site=nli

2 (資料)日本経済新聞社「チャートで見る世界の感染状況 新型コロナウイルス」https://vdata.nikkei.com/newsgraphics/coronavirus-chart-list/より

そこで本稿では、新型コロナパンデミック渦中の米国生保業界の動向を、2020年という括りの中で、販売面を中心に、改めて振り返ってみることとしたい1。

なお、新型コロナパンデミックは、現在も猛威を振るっている。冬場になって感染拡大の勢いが増し、再度のロックダウンに踏み切った欧米諸国も多い。わが国でも2021年1月7日に11都府県を対象に第2次の緊急事態宣言が出され、2月9日現在も10都府県がその対象となっている。

ワクチンの接種が進みはじめた国もあるが、一方で変異したウイルスも猛威を奮い始めている。

なお2月8日現在、米国の新型コロナ累計感染者数は2,700万人超、累計死者数は46万3,000人で、いずれも世界最大である2。コロナ対策を重視するバイデン大統領が就任し、世界の先陣を切ってワクチンの接種が進んでいるなど、明るい要素も多い。しかし1月のピーク時に比べれば半減したとは言え、いまだ1日あたりの新規感染者数が11万人、1日あたりの死者数が3,000人を超えている。米国の人口3億人とわが国の人口1億人で、単純に3分の1して15万人以上の死者が発生した社会を想像したとき、生保会社はどのように振る舞えばいいのか、ちょっと想像しづらい。

今回も使用する主なデータは、米国における生命保険マーケティングの調査・教育機関であるリムラ(LIMRA)の調査結果と米国とカナダの生保・医療保険会社を構成員とする医的情報交換機関であるMIBが発表する申込み状況に関するデータである。

1 当保険・年金フォーカスでは2020年中にも以下の4回、その時々の米国生保の状況をレポートしている。4月22日「新型コロナウイルス禍中の米国での医療保険・生命保険業界の顧客保護策」https://www.nli-research.co.jp/report/detail/id=64278?site=nli、5月14日「コロナウイルス禍中の米国生保会社の個人生命保険販売-ソーシャルディスタンスと対面販売-」https://www.nli-research.co.jp/report/detail/id=64438?site=nli、9月9日「(続)コロナウイルス禍中の米国生保会社の個人生命保険販売-ソーシャルディスタンスと対面販売-」https://www.nli-research.co.jp/report/detail/id=65429?site=nli、11月10日「新型コロナ禍と米国個人年金販売-パンデミックからの回復には時間がかかるとの慎重な見方-」https://www.nli-research.co.jp/report/detail/id=66058?site=nli

2 (資料)日本経済新聞社「チャートで見る世界の感染状況 新型コロナウイルス」https://vdata.nikkei.com/newsgraphics/coronavirus-chart-list/より

1――個人生命保険販売は回復が認められるが保険料の面では不安要素もある

件数ベースでは順調な回復

1月13日にMIBが発表した米国生保業界の個人生命保険申込件数の増減状況によると、2020年1年間の申込件数は、2019年1年間の申込件数と比べて4%増加した。ちなみに2019年申込件数の2018年対比の増加率は0.4%であり、4%の増加は近年まれに見る高い増加率とのことである。

月ごとの数値を見ても、第1次パンデミック時の3月と4月にマイナスに落ち込んだ後は、プラスを保っている。

1月13日にMIBが発表した米国生保業界の個人生命保険申込件数の増減状況によると、2020年1年間の申込件数は、2019年1年間の申込件数と比べて4%増加した。ちなみに2019年申込件数の2018年対比の増加率は0.4%であり、4%の増加は近年まれに見る高い増加率とのことである。

月ごとの数値を見ても、第1次パンデミック時の3月と4月にマイナスに落ち込んだ後は、プラスを保っている。

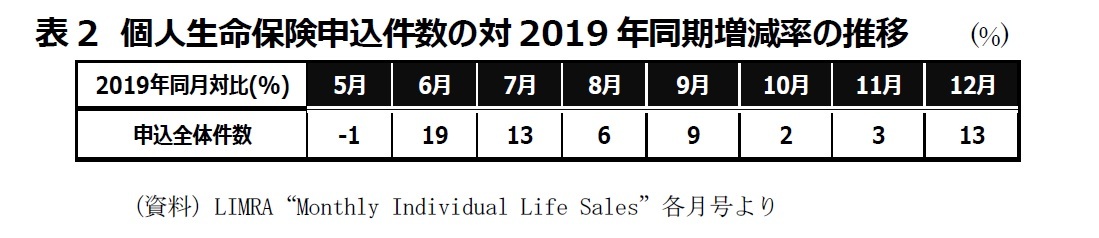

また、調査参加会社数は少ないが、リムラが公表している調査結果でも、2020年各月の申込件数は、6月以降、対前年プラスで推移している。

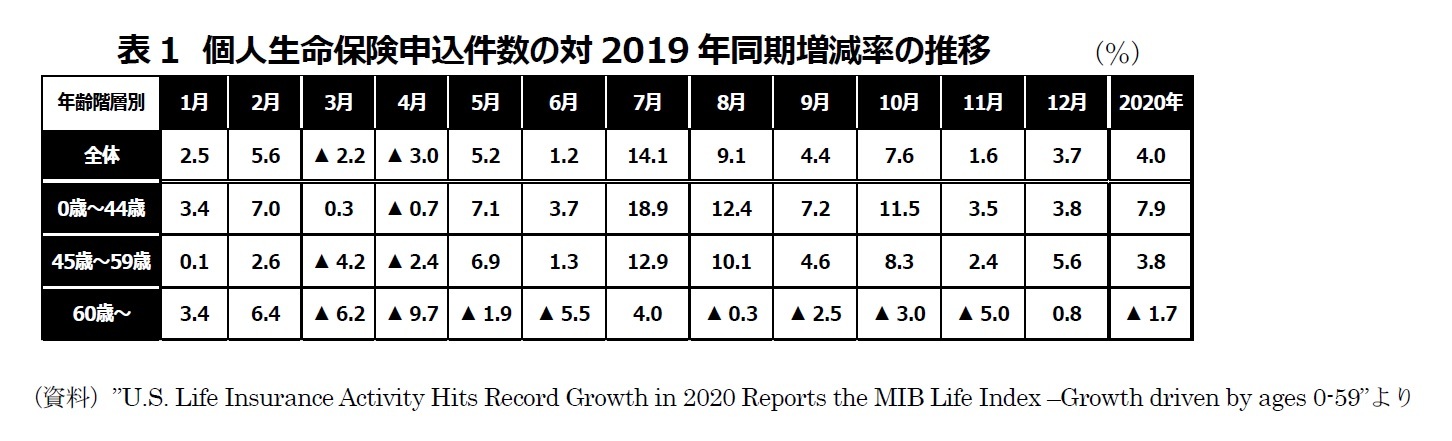

表1で見られるように、個人生命保険申込みの増加の中心層は「0歳~44歳」の保障中核層で、この層の2020年の対前年増加率は7.9%に達している。これに次いで、「45歳~59歳」の層でも3.8%の増加が見られる。

一方、「60歳以上」の年配層は対前年マイナス1.7%となっている。こちらはパンデミック後はほぼマイナスのまま、2020年が過ぎた。コロナ感染症のインパクトを最も受けるのが高齢層ということもあり、それまでの、高齢層にも死亡保障商品を販売しようという米国生保業界のスタンスに大きくブレーキがかかった感じである。

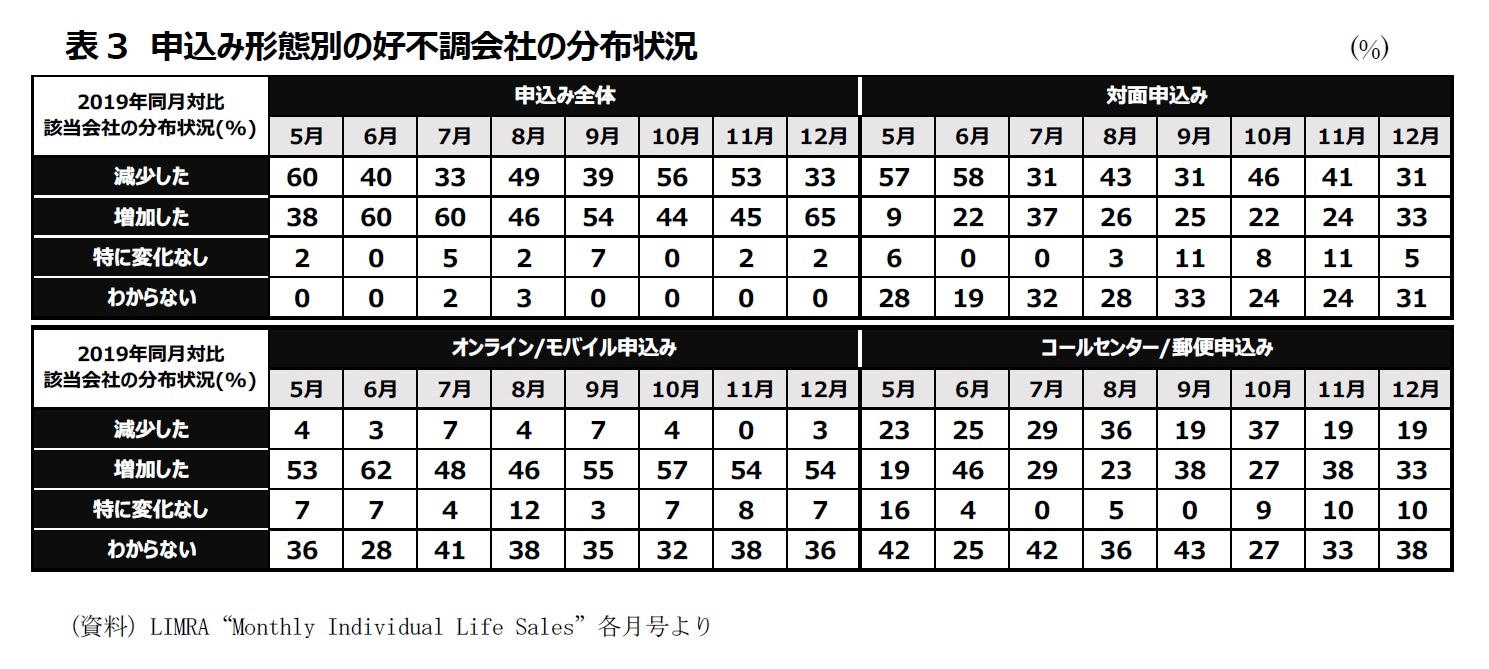

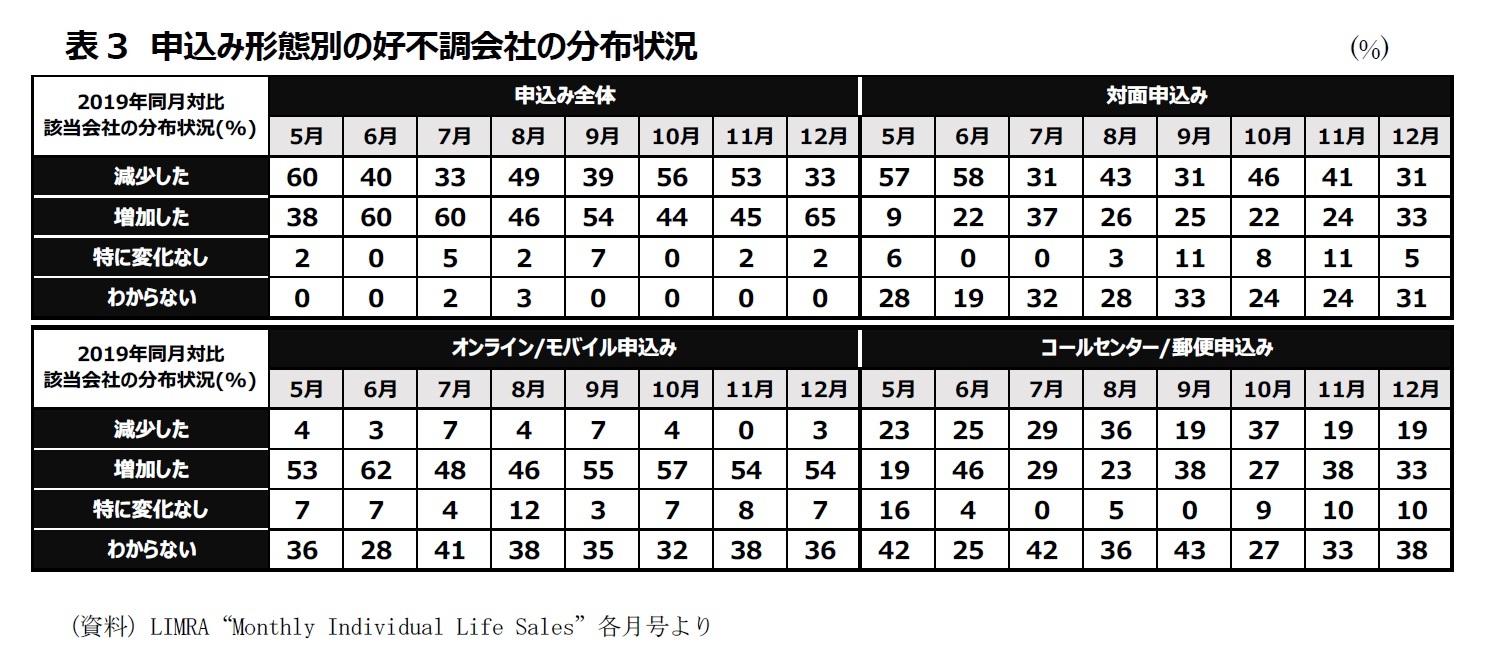

このように、若い層からの申込みが増えた状況の背景には、米国の生保会社が、オンライン上で申込みを完結でき、引受け可否の判定もオンライン上でできる体制を整えたことが大きい。下のページの表3に見られるように、申込み経路別に申込み数がどう変化したかというアンケート結果でも、「対面申込み」では減少したと答える会社の割合が一定程度以下に減らないのと対照的に、「オンライン/モバイル申込み」では、減少したと答える会社の割合はごくわずかで、増加したと答える会社の割合が安定的に大きい。

一方、「60歳以上」の年配層は対前年マイナス1.7%となっている。こちらはパンデミック後はほぼマイナスのまま、2020年が過ぎた。コロナ感染症のインパクトを最も受けるのが高齢層ということもあり、それまでの、高齢層にも死亡保障商品を販売しようという米国生保業界のスタンスに大きくブレーキがかかった感じである。

このように、若い層からの申込みが増えた状況の背景には、米国の生保会社が、オンライン上で申込みを完結でき、引受け可否の判定もオンライン上でできる体制を整えたことが大きい。下のページの表3に見られるように、申込み経路別に申込み数がどう変化したかというアンケート結果でも、「対面申込み」では減少したと答える会社の割合が一定程度以下に減らないのと対照的に、「オンライン/モバイル申込み」では、減少したと答える会社の割合はごくわずかで、増加したと答える会社の割合が安定的に大きい。

米国の調査機関コニング社は、この状況について、「歴史的に生命保険業界は成長の上での3つの主要な障壁に直面してきた。それは、死亡リスクを認めることへの国民の抵抗と、時間がかかり押し付けがましいとされる販売プロセスの問題である。生命保険によって提供される死亡リスク保障についての何年にもわたる宣伝は、過去数カ月に見られたような規模の申込みの増加をもたらすことはできなかった。『ソーシャルディスタンス』販売はデジタル販売への動きを加速させた。自動化された引受業務は、ようやくかなりの金額の保険契約に対応できるまでに進化した。3つの障壁対応ですべてが進展すれば、生保各社はようやく、長期的に低迷してきた生保販売に対する解決策を手に入れることができる。2020年の結果はそれを示してまではいないが、2020年は将来の成長の基礎を築く年になり得たかもしれない。」としている3。

3 Conning “The Conning Commentary December 2020”

3 Conning “The Conning Commentary December 2020”

新契約保険料ベースでは不安要素も

以上のように、件数ベースでは販売の好調な伸びを確認することができるが、反面、新契約から得られる保険料ベースで見た回復力の不足は不安要因である。

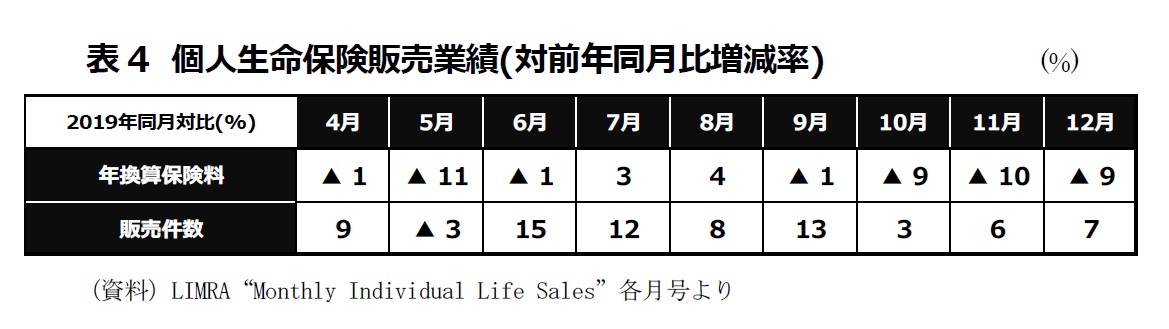

下のリムラの販売業績統計(表4)では、販売件数の実績は好調に対前年プラスを達成しているのに、新契約からの保険料ベースとなると前年同月比で大きなマイナスが目立つ状態となっている。特に10月から12月にかけての3ヶ月は、マイナスが9~10%と無視できない大きさになっている。

以上のように、件数ベースでは販売の好調な伸びを確認することができるが、反面、新契約から得られる保険料ベースで見た回復力の不足は不安要因である。

下のリムラの販売業績統計(表4)では、販売件数の実績は好調に対前年プラスを達成しているのに、新契約からの保険料ベースとなると前年同月比で大きなマイナスが目立つ状態となっている。特に10月から12月にかけての3ヶ月は、マイナスが9~10%と無視できない大きさになっている。

ユニバーサル保険の不振

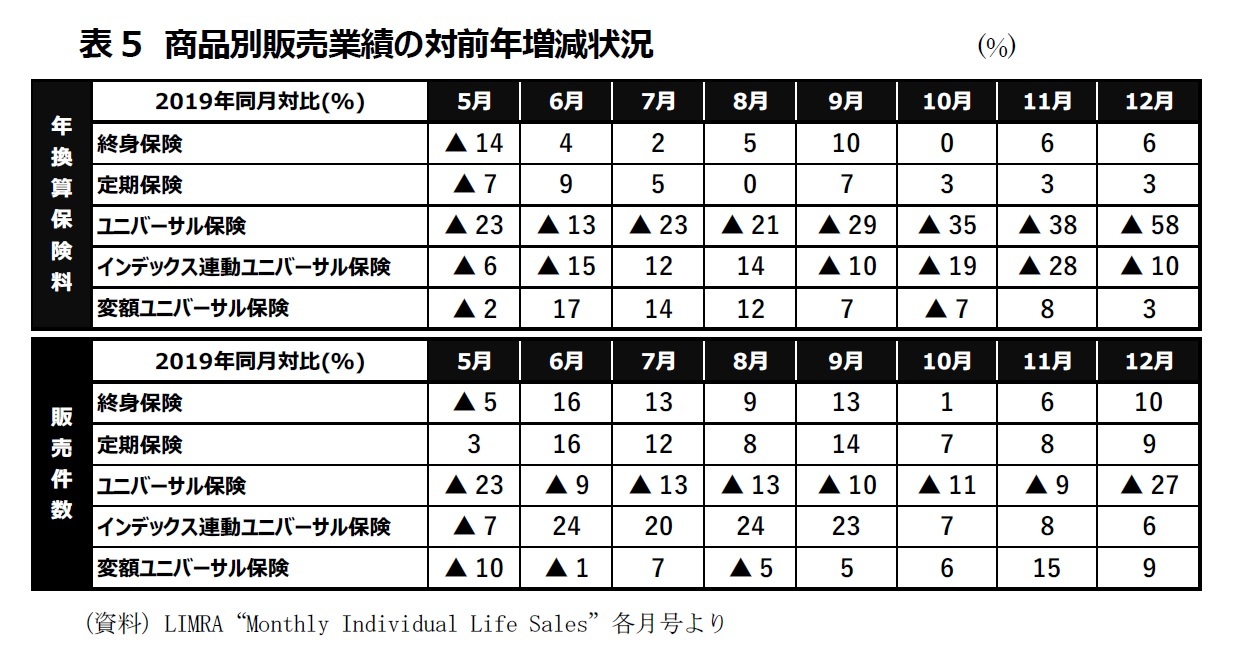

このように販売件数が増えているのに新契約保険料ベースではマイナスが続く理由は、販売される新契約の保険金額が小さいからである。具体的には、販売される商品の中で、大口の契約が多いユニバーサル保険の販売が減っていることが大きい。

このように販売件数が増えているのに新契約保険料ベースではマイナスが続く理由は、販売される新契約の保険金額が小さいからである。具体的には、販売される商品の中で、大口の契約が多いユニバーサル保険の販売が減っていることが大きい。

パンデミックの中、低金利が定着したため、ユニバーサル保険で提示できる貯蓄レートが魅力的なものでなくなった。その上、対人でのコンサルティングスキルを必要とするユニバーサル保険の販売を、対面販売を忌避するトレンドが押し下げた。

シンプルな販売プロセスだけでは販売することが難しいユニバーサル保険のような商品の販売には、やはり対面プロセスが必要と思われる。生保業界全体として、それをソーシャルディスタンスの時代に沿うように改良できていないことが、現時点の問題であろう。

2020年後半の販売商品小口化のトレンドは、オンライン販売の1つの帰結とも言える商品のコモデティ化をもたらすかもしれず、米国生保市場の特徴である、葬儀費用を賄うために生命保険に加入するという傾向だけを助長しないとも限らない。

そうなると、米国生保業界が望んでいる遺族保障としての生命保険の発展には結びつかない。対面販売とオンラインの具合のいい統合された販売プロセスの普及が待たれるところである。

シンプルな販売プロセスだけでは販売することが難しいユニバーサル保険のような商品の販売には、やはり対面プロセスが必要と思われる。生保業界全体として、それをソーシャルディスタンスの時代に沿うように改良できていないことが、現時点の問題であろう。

2020年後半の販売商品小口化のトレンドは、オンライン販売の1つの帰結とも言える商品のコモデティ化をもたらすかもしれず、米国生保市場の特徴である、葬儀費用を賄うために生命保険に加入するという傾向だけを助長しないとも限らない。

そうなると、米国生保業界が望んでいる遺族保障としての生命保険の発展には結びつかない。対面販売とオンラインの具合のいい統合された販売プロセスの普及が待たれるところである。

2――個人年金の販売業績はいまだ回復途上

次に個人年金販売を見る。

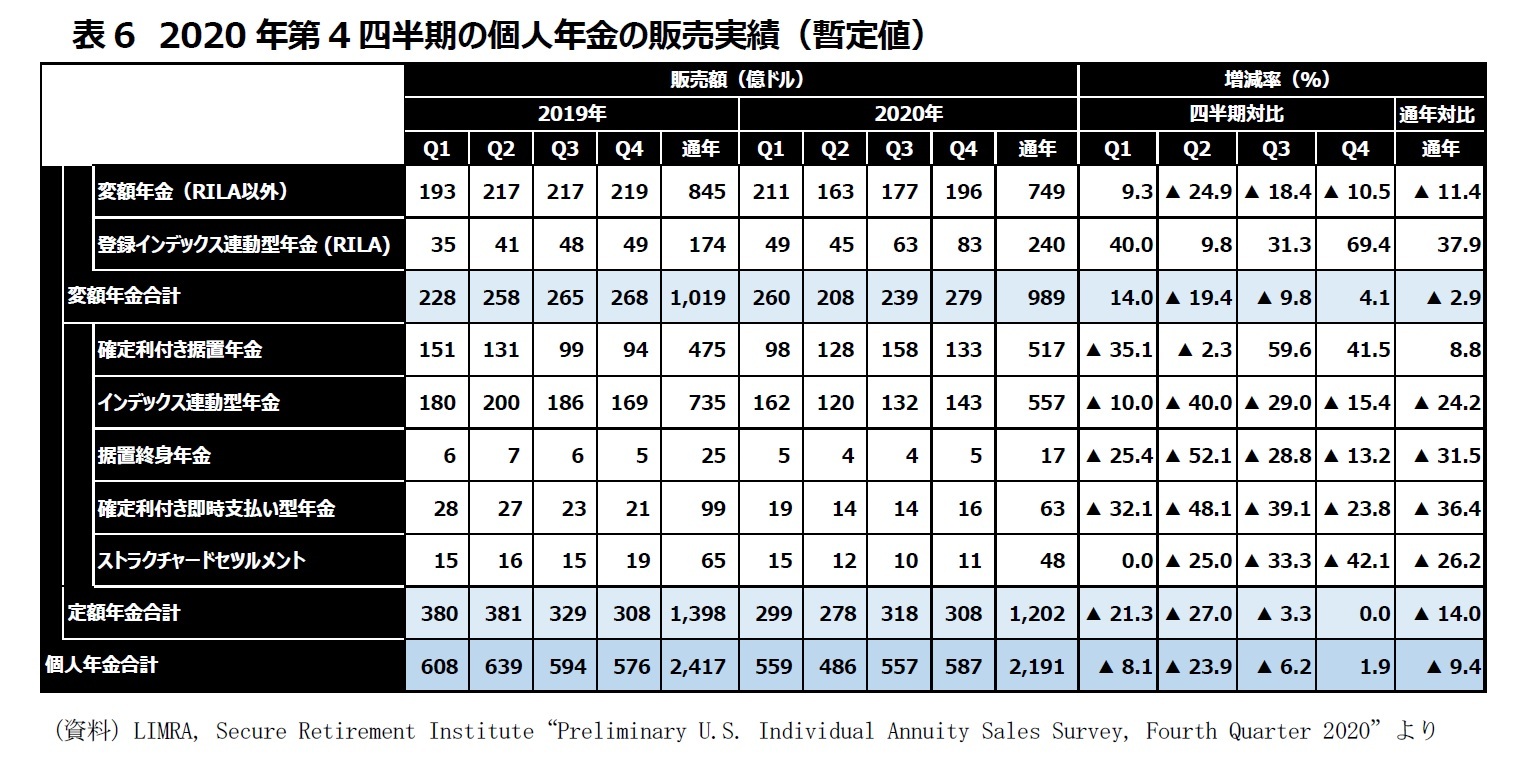

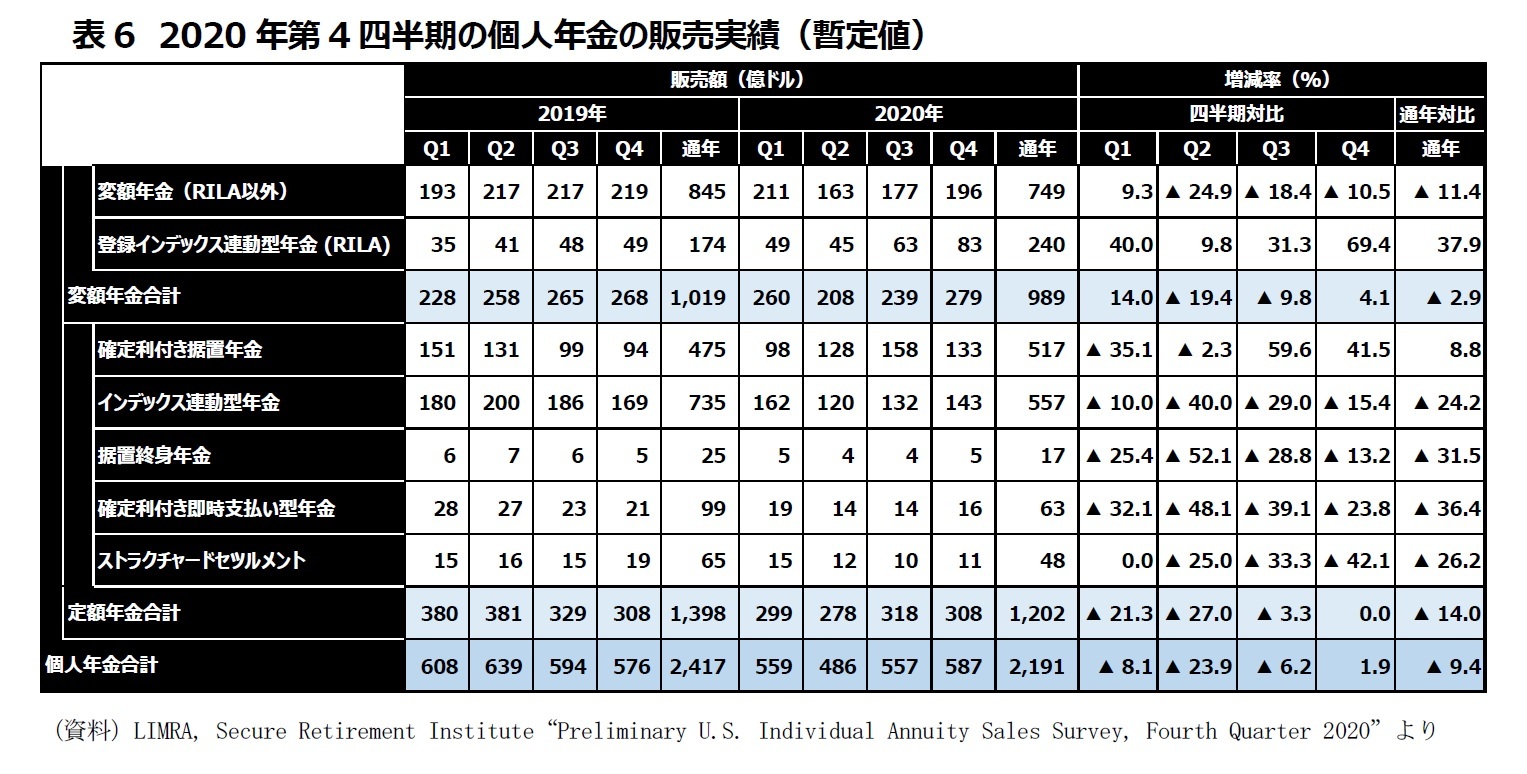

下の表6は、リムラが公表した2020年第4四半期の速報ベースの個人年金販売業績結果である。

2020年の個人年金販売の合計額は2,191億ドルで、2019年の2,417億ドルから9.4%のマイナスとなった。定額年金の減少幅が大きくてマイナス14.0%、変額年金はマイナス2.9%である。

リムラはもともと個人年金については、2022年になるまで、2019年水準までの回復は達成されないだろうと予測していたので、まさに想定の範囲内ということになる。ただし四半期単位で見ると、2020年の第4四半期の587億ドルは2019年第4四半期の576億ドルをわずかに上回って、プラス1.9%の進展を達成している。回復の足取りを見ることができるようでもある。

とはいえ、個人年金の販売には、新型コロナパンデミックから来る、景気の悪化、低金利、株価の変動、失業率の上昇等、マイナスの影響を与えかねない要因が多い。それらは決して楽観できるものではない。

下の表6は、リムラが公表した2020年第4四半期の速報ベースの個人年金販売業績結果である。

2020年の個人年金販売の合計額は2,191億ドルで、2019年の2,417億ドルから9.4%のマイナスとなった。定額年金の減少幅が大きくてマイナス14.0%、変額年金はマイナス2.9%である。

リムラはもともと個人年金については、2022年になるまで、2019年水準までの回復は達成されないだろうと予測していたので、まさに想定の範囲内ということになる。ただし四半期単位で見ると、2020年の第4四半期の587億ドルは2019年第4四半期の576億ドルをわずかに上回って、プラス1.9%の進展を達成している。回復の足取りを見ることができるようでもある。

とはいえ、個人年金の販売には、新型コロナパンデミックから来る、景気の悪化、低金利、株価の変動、失業率の上昇等、マイナスの影響を与えかねない要因が多い。それらは決して楽観できるものではない。

3――米国生保の決算動向

冒頭に記したように、米国の生保会社は2020年の決算期末を終えて、順次、業績を公表し始めているが、まだ業界全体での2020年の決算結果を示す統計はない。

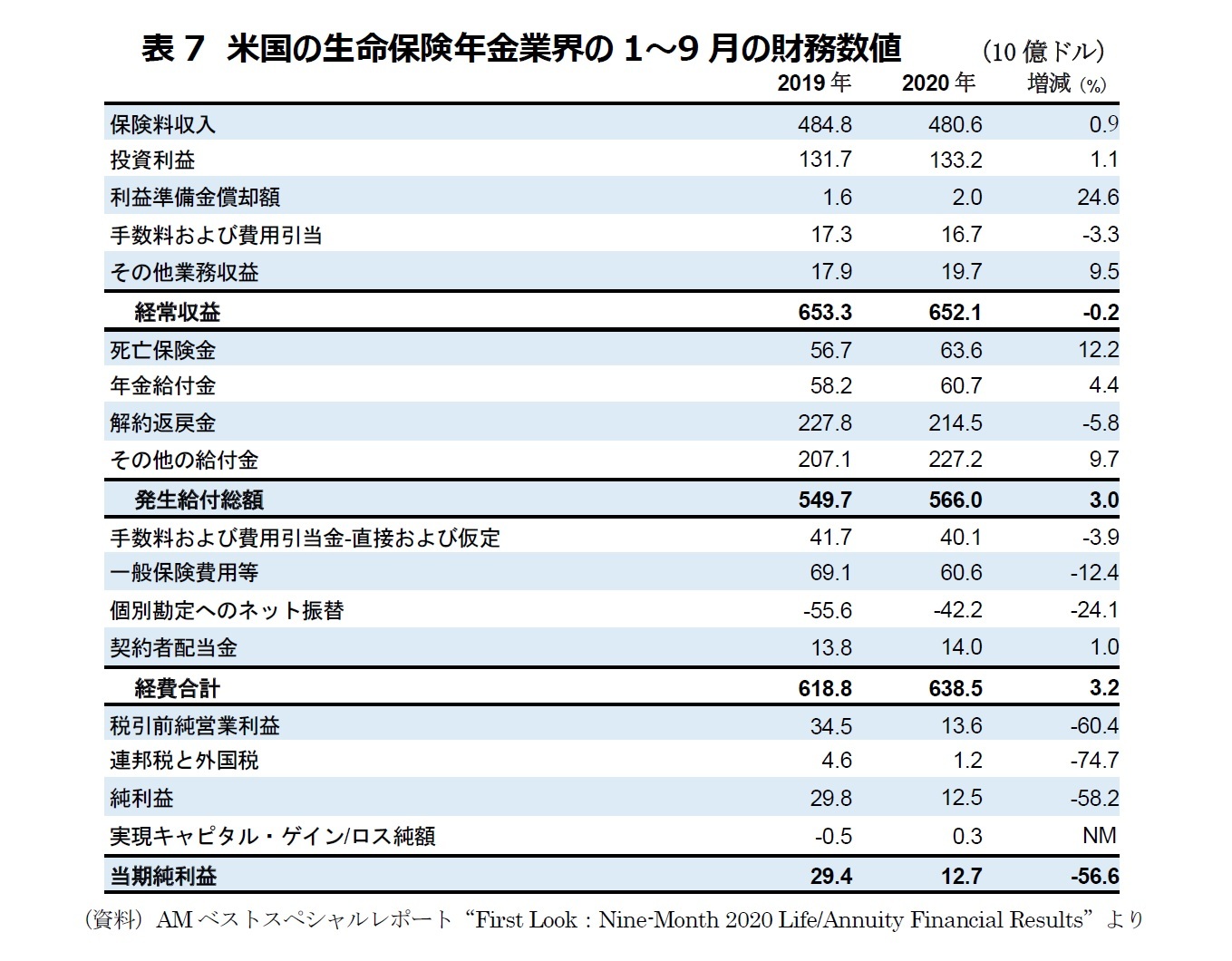

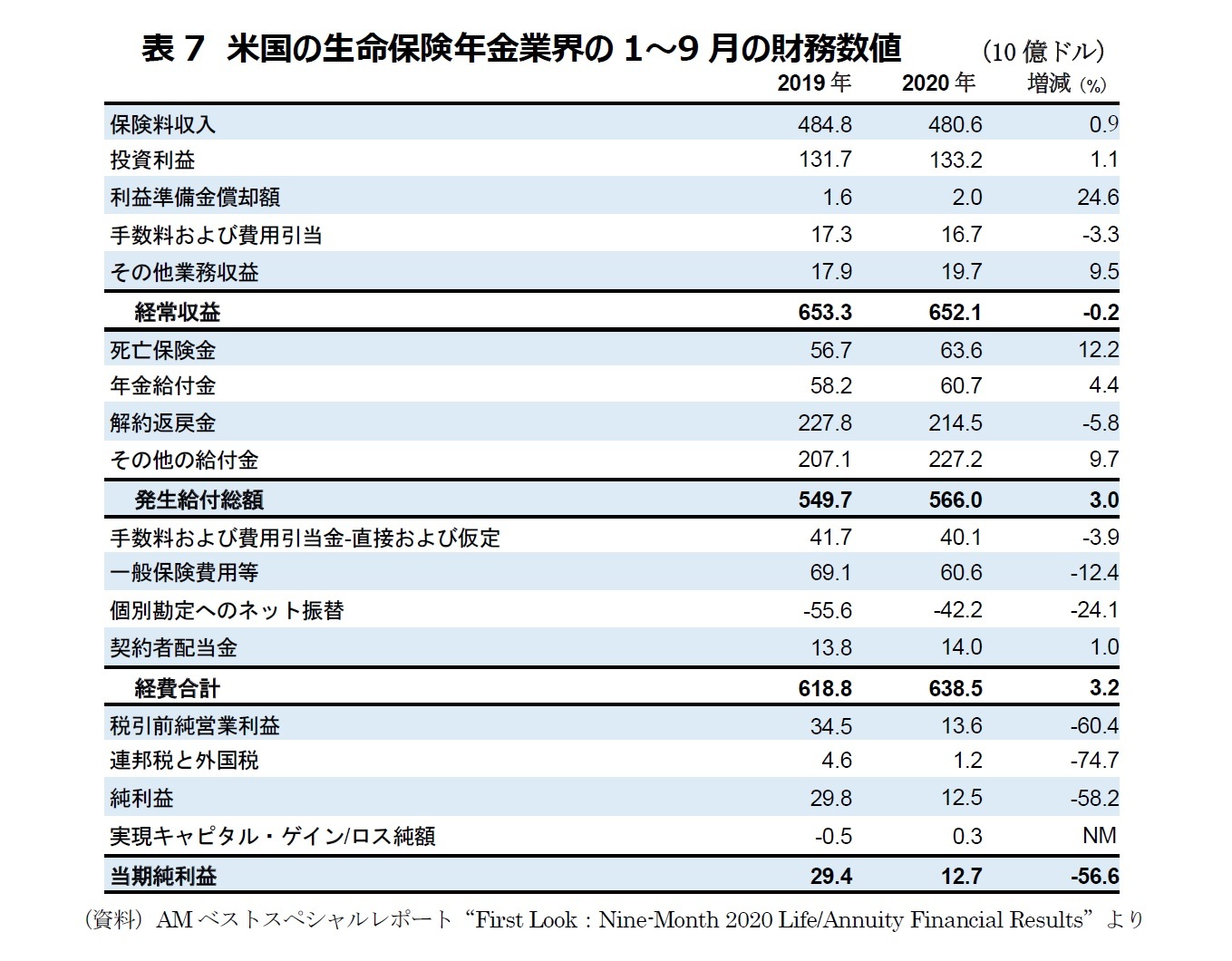

そこで米国の保険格付・調査機関であるAMベスト社が11月に公表した、2020年9月末までの統計を、決算動向を示唆するものとして紹介することにしたい。

「ファーストルック:2020年1~9月の生保・年金会社の財務状況」と題するこのレポートは、2020年11月23日までの間にAMベストが受領した各保険会社の1~9月業績数値を集計したものである。AMベストは、集計に含まれた保険会社は、保険料ベースで業界全体の94%を占めると推定されるとしている。

「生命保険・年金業界の純利益は、2020年の9ヶ月間に半減した」と見出しをうつ、このレポートによれば、2020年当初9ヶ月間の米国生命保険・年金業界の保険料収入は、パンデミックの中でも対2019年当初9ヶ月間で微減(マイナス0.9%)にとどまった。

ただしその内訳は、本稿の対象である個人生命保険と個人年金の保険料はそれなりに減少した一方で、団体生命保険と団体年金の保険料が増加して、結果的に保険料収入の合計数値で前年度数値に近いものになったというものである。団体年金では、経済情勢が厳しい中、確定給付年金の責任を生保会社が企業から肩代わりする年金リスク移転が行われたことが大きい。

この保険料収入のわずかな減少を投資収入のわずかの増加(1.1%増)等が補い、2019年の当初9ヶ月間とほぼ同水準の経常収益となった。

支出面では、パンデミックの影響で、死亡保険金の支払いが12.2%増加した。高齢化の中、年金給付金も4.4%増加した。一方で、パンデミックにもかかわらず、解約返戻金が5.8%減少し、一般経費その他の費用も減少した。

それらの結果、税引前純営業利益は前期比60.4%減となったが、税負担の減少と実現キャピタルゲインの増加により、この影響はわずかに緩和され、純利益は2019年の当初9ヶ月と比べて56.6%の減少となった。パンデミックの中、利益が減少するのはやむを得ないことであろう。

死亡保険金の支払いは増加したが、増加幅は対前年同期比で12.2%ということで、十分対応できる水準であった。一方で、パンデミックの中でも、解約を控える動きがあるのは興味深いことである。

そこで米国の保険格付・調査機関であるAMベスト社が11月に公表した、2020年9月末までの統計を、決算動向を示唆するものとして紹介することにしたい。

「ファーストルック:2020年1~9月の生保・年金会社の財務状況」と題するこのレポートは、2020年11月23日までの間にAMベストが受領した各保険会社の1~9月業績数値を集計したものである。AMベストは、集計に含まれた保険会社は、保険料ベースで業界全体の94%を占めると推定されるとしている。

「生命保険・年金業界の純利益は、2020年の9ヶ月間に半減した」と見出しをうつ、このレポートによれば、2020年当初9ヶ月間の米国生命保険・年金業界の保険料収入は、パンデミックの中でも対2019年当初9ヶ月間で微減(マイナス0.9%)にとどまった。

ただしその内訳は、本稿の対象である個人生命保険と個人年金の保険料はそれなりに減少した一方で、団体生命保険と団体年金の保険料が増加して、結果的に保険料収入の合計数値で前年度数値に近いものになったというものである。団体年金では、経済情勢が厳しい中、確定給付年金の責任を生保会社が企業から肩代わりする年金リスク移転が行われたことが大きい。

この保険料収入のわずかな減少を投資収入のわずかの増加(1.1%増)等が補い、2019年の当初9ヶ月間とほぼ同水準の経常収益となった。

支出面では、パンデミックの影響で、死亡保険金の支払いが12.2%増加した。高齢化の中、年金給付金も4.4%増加した。一方で、パンデミックにもかかわらず、解約返戻金が5.8%減少し、一般経費その他の費用も減少した。

それらの結果、税引前純営業利益は前期比60.4%減となったが、税負担の減少と実現キャピタルゲインの増加により、この影響はわずかに緩和され、純利益は2019年の当初9ヶ月と比べて56.6%の減少となった。パンデミックの中、利益が減少するのはやむを得ないことであろう。

死亡保険金の支払いは増加したが、増加幅は対前年同期比で12.2%ということで、十分対応できる水準であった。一方で、パンデミックの中でも、解約を控える動きがあるのは興味深いことである。

さいごに

以上、コロナ禍中の米国生保業界の2020年の動きを販売動向を中心に、振り返ってみた。

ワクチンの接種動向等によっては、この2021年の間に状況は大きく変わるかもしれない。しかし、2020年に起こった変化のいくつかは今後、持続していくだろう。

その中で、持続的な成長を目指すためには、生保業界においては、オンラインをうまく活用した対面販売の刷新こそが、その第1の課題と思われる。

ワクチンの接種動向等によっては、この2021年の間に状況は大きく変わるかもしれない。しかし、2020年に起こった変化のいくつかは今後、持続していくだろう。

その中で、持続的な成長を目指すためには、生保業界においては、オンラインをうまく活用した対面販売の刷新こそが、その第1の課題と思われる。

(2021年02月10日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2020年、コロナ禍中の米国における個人生命保険、個人年金販売-ソーシャルディスタンスと対面販売(3)-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2020年、コロナ禍中の米国における個人生命保険、個人年金販売-ソーシャルディスタンスと対面販売(3)-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.